Han pasado tres años y medio desde que ChatGPT irrumpió en escena.

En aquel entonces, mucha gente se dio cuenta por primera vez de que un cuadro de diálogo podría convertirse en la próxima puerta de entrada a internet. Hoy en día, ya se ha convertido en la aplicación de más rápido crecimiento en alcanzar los mil millones de usuarios activos mensuales en la historia de la humanidad, pero al mismo tiempo ha alcanzado un punto de inflexión simbólico:

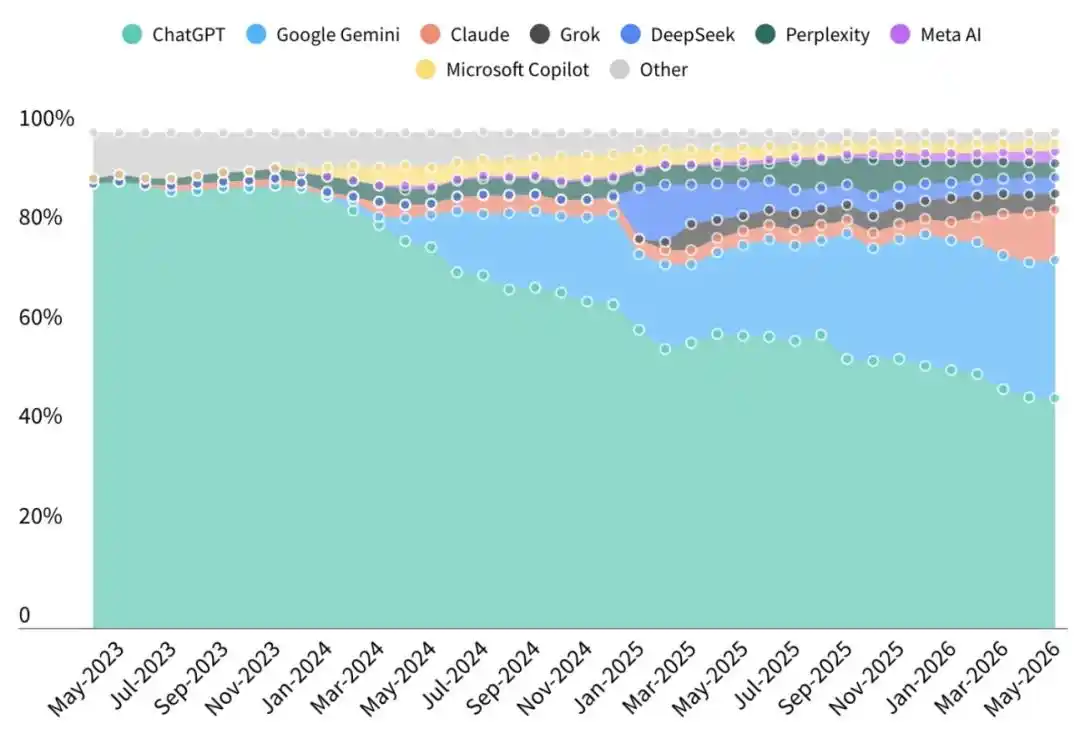

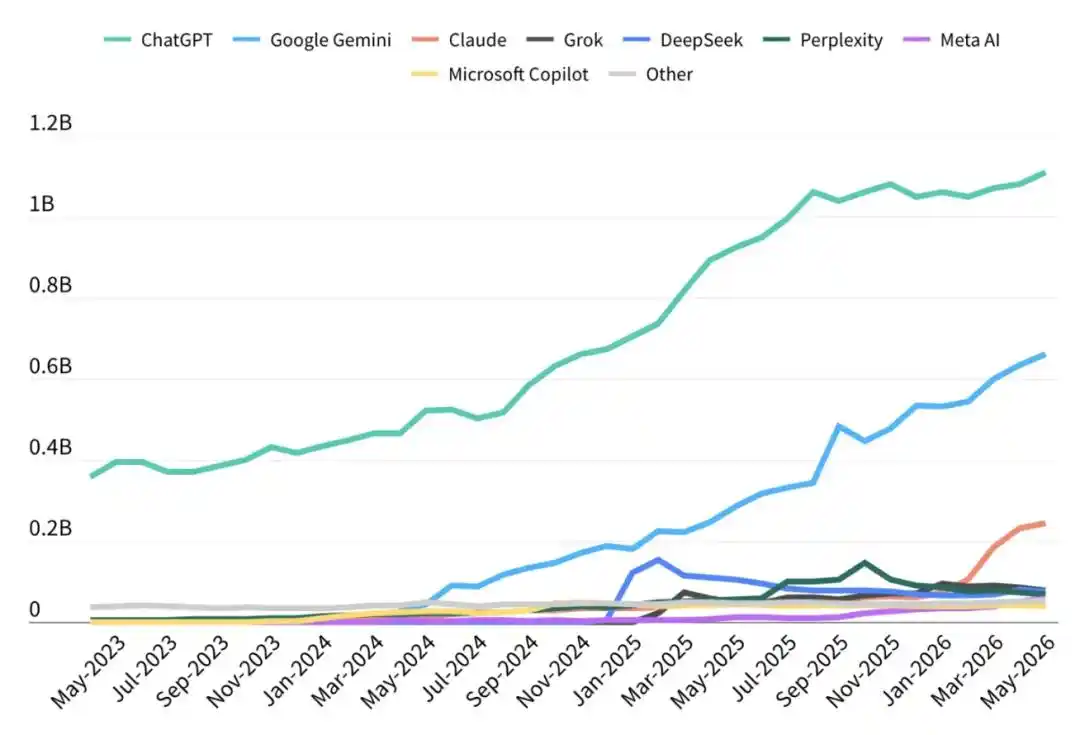

La cuota de mercado global de ChatGPT cayó por primera vez por debajo del 50%.

La empresa de análisis de datos Sensor Tower declaró en su "Informe sobre el estado de la inteligencia artificial 2026" que, a finales de mayo de este año, la cuota de mercado de ChatGPT en el mercado global de asistentes de IA había descendido al 46,4%. Antes de enero de este año, esa cifra seguía siendo superior al 50%.

ChatGPT sigue siendo el mayor asistente de IA del mundo. Pero liderar ya no significa monopolizar. El auge de los asistentes de IA desencadenado por OpenAI ha pasado de la sorpresa, la prueba y la adoración a la comparación de productos, la vinculación del ecosistema, la conversión de pago y la etapa de realización comercial.

La lealtad es una falacia, los usuarios son "infieles"

En 2023, tener una cuenta de ChatGPT aún conllevaba cierta connotación de identidad como pionero de la IA. Para 2026, los asistentes de IA se asemejan cada vez más a las búsquedas, el correo electrónico o las suites ofimáticas, convirtiéndose en infraestructura de la vida en internet.

El cambio más notable en el informe de Sensor Tower no es solo que ChatGPT siga ocupando el primer puesto. Lo más importante es que los usuarios están cada vez más dispuestos a migrar. Siempre que otro asistente sea más conveniente en un escenario específico, los usuarios inmediatamente dividirán su tiempo con otro producto.

Los principales competidores que han reducido la cuota de ChatGPT por debajo del 50% son Gemini y Claude.

A finales de mayo, la cuota global de Gemini alcanzó el 27,7%, y la de Claude el 10,3%. Productos como Grok, Perplexity, DeepSeek y Meta AI siguen por debajo del 5% cada uno, pero también están apretando el mercado restante.

El crecimiento de Gemini es fácil de entender.

Detrás de él está el ecosistema completo de Google. La búsqueda, Gmail, Docs, Calendar y Android son puertas de entrada naturales. Cuando la IA está integrada en las herramientas que los usuarios usan a diario, muchos usuarios comunes no tienen la necesidad de abrir otra página web específicamente para invocar a ChatGPT.

Especialmente después del lanzamiento de Gemini 3.0, Google también obtuvo su primera gran victoria verdaderamente significativa, consiguiendo finalmente una posición en la mesa de juego de la IA y llegando a la vista de más usuarios convencionales.

El camino de Claude se asemeja más a una victoria de un producto de productividad.

No tiene el sistema de distribución de Google, pero ha formado una reputación sólida en escenarios como la escritura, el código, el procesamiento de textos largos y la colaboración en tareas complejas. Sensor Tower afirma que Claude se está acercando al nivel de retención de usuarios de ChatGPT. Para los usuarios intensivos, los asistentes de IA ya han dejado de ser juguetes y comienzan a afectar realmente la eficiencia laboral.

Un cambio más sutil es que los usuarios ya no juzgan los productos de IA solo por la capacidad del modelo.

A medida que los asistentes de IA adquieren gradualmente características de interacción personalizadas, los usuarios también comienzan a discutir con ellos sobre trabajo, emociones, juicios y decisiones. La confianza en la marca, la orientación de valores, las relaciones institucionales, todo puede convertirse en parte de la elección del usuario.

Y un pequeño revuelo mediático puede generar una enorme ola de desinstalaciones. Esto es algo que Sam Altman, CEO de OpenAI, probablemente haya experimentado profundamente en el último año.

Las empresas de IA solían creer que, con un modelo más fuerte, los usuarios se quedarían. La realidad de 2026 es mucho más compleja. Capacidad, ecosistema, precio, escenario y confianza en la marca están determinando conjuntamente si un asistente será usado de forma continua.

El almuerzo gratis terminó, las aplicaciones de IA empiezan a hablar de dinero

Aparte de la cuota de mercado, otro conjunto de datos del informe de Sensor Tower explica mejor el cambio de etapa de la industria: las aplicaciones de IA siguen creciendo, pero la lógica del crecimiento ya ha cambiado.

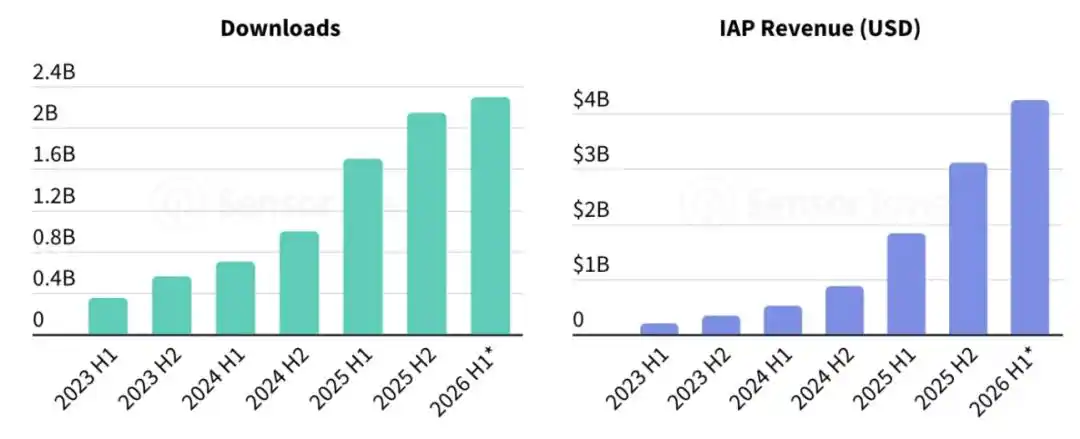

Sensor Tower estima que, en la primera mitad de 2026, las descargas globales de aplicaciones de IA se acercarán a los 2300 millones, y el gasto dentro de la aplicación superará los 4200 millones de dólares. En comparación, en la primera mitad de 2025, el gasto dentro de las aplicaciones de IA fue de 1830 millones de dólares.

Los usuarios siguen descargando aplicaciones de IA y están dispuestos a pagar por la IA.

Pero el ritmo de crecimiento tanto de las descargas como del gasto se ha ralentizado. Al mismo tiempo, la industria ha pasado de una fase de rápida expansión a una fase de competencia más realista. Los fabricantes no pueden hablar solo de crecimiento de usuarios, también deben demostrar que pueden convertir el tráfico en ingresos.

También empiezan a aparecer diferencias regionales.

Asia sigue siendo el mercado con mayor volumen de descargas de aplicaciones de IA, pero en el primer trimestre de 2026, las descargas disminuyeron por primera vez, un 3,3%, principalmente afectadas por mercados como India.

En cambio, Norteamérica y Europa son más fuertes en consumo dentro de la aplicación. Para las empresas de IA, lo que realmente determina su modelo comercial suele ser la capacidad de pago; la escala de instalación solo puede resolver parte del problema.

La tendencia en el mercado estadounidense es aún más clara.

Los usuarios están utilizando los asistentes de IA para tareas de productividad y están más dispuestos a pagar por funciones avanzadas. Claude destaca aquí. Sensor Tower afirma que el 13% de los usuarios de Anthropic están suscritos a planes de pago, una tasa de conversión que se encuentra entre las más altas de la industria.

Una tasa de conversión a suscripción del 13% explica por qué Claude puede seguir expandiendo su presencia bajo la presión de los gigantes. Siempre que la IA ayude a los usuarios a ahorrar tiempo, completar código, organizar documentos y manejar tareas complejas, una suscripción mensual de veinte o incluso doscientos dólares está dentro de lo aceptable.

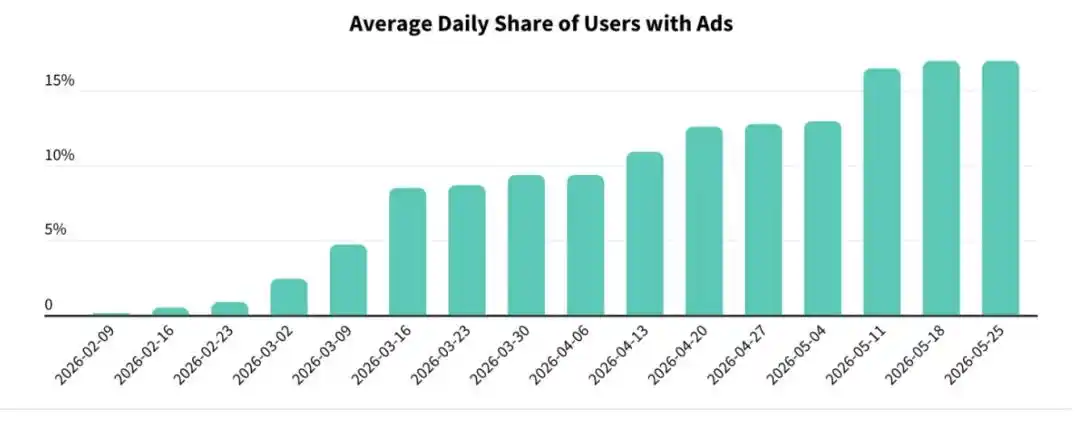

El camino de comercialización de ChatGPT es más diverso y controvertido. Sensor Tower afirma que OpenAI comenzó a probar anuncios en ChatGPT en febrero de este año, ampliando gradualmente la escala de exhibición de anuncios y la proporción de usuarios cubiertos.

Para mayo, un promedio del 17% de los usuarios veían anuncios diariamente. El software y las compras son actualmente las categorías de anunciantes más grandes, seguidas de medios/entretenimiento y alimentos/restaurantes.

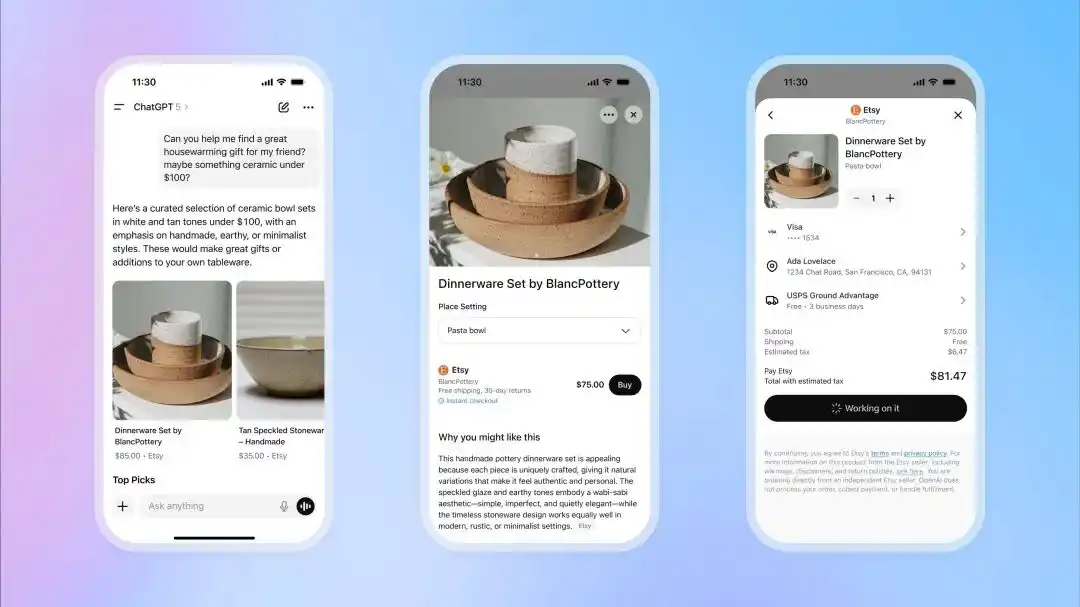

De la suscripción a los anuncios, ChatGPT se dirige hacia un modelo de negocio de internet más típico. Los primeros usuarios conocían un cuadro de diálogo limpio, una puerta de entrada que albergaba la imaginación de una Inteligencia Artificial General (AGI).

Lamentablemente, incluso la IA más inteligente del planeta finalmente no puede escapar del destino de convertirse en un guía de compras. Para OpenAI, la publicidad y las compras se han convertido en un intento que deben impulsar. Ahora, esta entrada también comienza a soportar anuncios, guías de compras, recomendaciones y conversión de transacciones.

Los costos de inferencia, entrenamiento y cómputo del modelo son extremadamente altos; depender solo de los ingresos por suscripción es difícil para cubrir la inversión a largo plazo. La publicidad y las compras se están convirtiendo en la próxima pieza del rompecabezas de comercialización de ChatGPT.

A medida que la IA comienza a adentrarse en escenarios centrales como compras, oficina y búsqueda, la imaginación de que la IA se convertirá en una super entrada unificada también comienza a chocar con límites de plataforma cada vez más realistas.

Sensor Tower estima que, en la primera mitad de 2026, el tiempo de uso global de aplicaciones de IA crecerá de 17,2 mil millones de horas en el mismo período del año pasado a aproximadamente 36 mil millones de horas. Entre ellas, los tres principales asistentes de IA ocupan el 89% del tiempo total de uso de aplicaciones de asistentes de IA.

Los jugadores posteriores aún tienen oportunidades, pero estas existen más en escenarios dispersos, como compañeros de IA, generación de contenido de IA, herramientas de industrias verticales. El campo de batalla principal de los asistentes generales ya ha sido ocupado en gran parte por ChatGPT, Gemini y Claude.

Adiós al altar, la IA se dirige hacia lo cotidiano

La caída en la cuota de ChatGPT ocurre en un momento algo paradójico: los ingresos de OpenAI siguen creciendo rápidamente, la base de usuarios sigue expandiéndose y la reserva de capital supera con creces a la mayoría de las startups.

Según informó The Information, documentos divulgados por OpenAI a sus accionistas muestran que OpenAI consumió 3.7 mil millones de dólares en efectivo en el primer trimestre, más de la mitad de sus 5.7 mil millones de dólares en ingresos. Tanto el consumo de efectivo como los ingresos se duplicaron con respecto al mismo período del año anterior.

Este es también el desafío común que enfrenta la industria de la IA actual. Los usuarios y los ingresos continúan creciendo, pero se requiere una enorme inversión de capital para mantener el entrenamiento de modelos, los servicios de inferencia y la construcción de infraestructura.

Además, OpenAI prevé que el consumo de efectivo en 2026 podría alcanzar los 25 mil millones de dólares, y ascender aún más a 57 mil millones en 2027. Incluso si OpenAI ya ha presentado en secreto la documentación para su oferta pública inicial, el momento de la salida a bolsa aún podría ajustarse según las condiciones del mercado.

En otras palabras, como una de las marcas de IA más fuertes del mundo, OpenAI aún necesita responder a una pregunta: cuando los modelos son cada vez más caros, la competencia es cada vez más fuerte y los usuarios migran cada vez más fácilmente, ¿qué margen de beneficio puede generar realmente el modelo comercial de ChatGPT?

Sin embargo, incluso si la cuota de ChatGPT cae por debajo del 50%, sigue siendo el mayor asistente de IA del mundo y sigue siendo el nombre más mencionado cuando se habla de IA. Pero este punto tiene un significado simbólico.

El mercado de asistentes de IA ya ha dejado atrás el período en que un solo producto definía la industria. En el pasado, ChatGPT se encargaba de hacer creer al público que la IA podía cambiar internet. Ahora, Gemini, Claude, Grok, DeepSeek y varios asistentes de IA verticales están dividiendo conjuntamente el tiempo, los escenarios de uso y los ingresos comerciales de los usuarios.

La demanda de los usuarios también está cambiando imperceptiblemente.

Hoy en día, probablemente ya no te conformes con que la IA escriba un poema o cuente un chiste malo, sino que comienzas a exigirle que escriba código con menos errores, procese documentos con mayor precisión, facilite la colaboración en la oficina y tenga precios de suscripción más razonables, etc.

Cuando una tecnología ya no causa asombro repetido, sino que comienza a ser criticada, comparada y reemplazada, también comienza a entrar verdaderamente en la vida cotidiana de las masas.

ChatGPT perdió su mitad del pastel, pero la IA comenzó a ganarse verdaderamente el mundo entero. Solo que en este nuevo mundo, no hay reyes eternos, solo nosotros, siempre dispuestos a migrar en cualquier momento por una herramienta más útil.

Este artículo proviene del WeChat Public Account "ifanr", autor: ifanr que descubre los productos del mañana