Curry, ShenChao TechFlow

Resumen de ShenChao:

Strategy, que posee 847,000 bitcoins, presentó el 'Marco de Capital de Crédito Digital' el 29 de junio, cambiando completamente el guion de 'solo comprar, nunca vender' de los últimos cuatro años. El nuevo marco autoriza la venta de bitcoins para recaudar hasta 12,500 millones de dólares, establece una reserva de efectivo de 25,500 millones de dólares, sube el dividendo de STRC al 12% y autoriza recompra de sus propios valores por 10,000 millones de dólares cada uno. Esto ocurre tras una caída del 36% de MSTR en ocho días, STRC cayendo un 24% por debajo de su valor nominal, y las obligaciones de dividendos anuales cuadruplicándose en un año a 12,000 millones de dólares. Para los tenedores, es un 'plan para detener la hemorragia', pero si funciona dependerá del precio de Bitcoin.

Strategy (antes MicroStrategy) reconoce oficialmente que la rueda de financiación de compra ilimitada de bitcoins mediante emisión de acciones preferentes ya no gira.

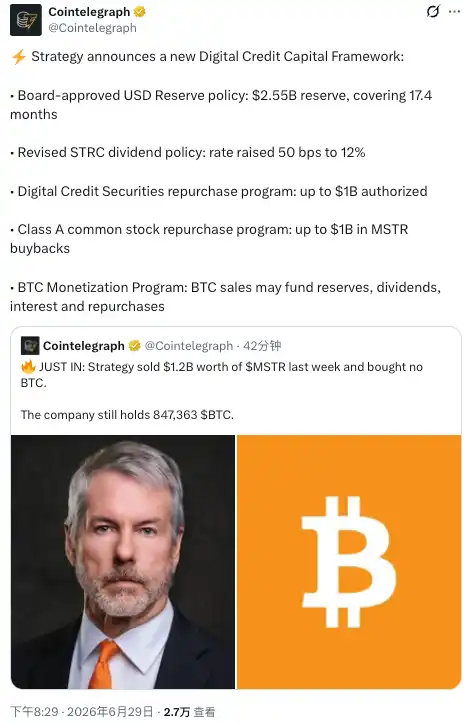

El 29 de junio, el mayor tenedor corporativo de bitcoins del mundo anunció el 'Marco de Capital de Crédito Digital', un conjunto de mecanismos de reserva de efectivo, recompra y venta de bitcoins para apuntalar su estructura de capital casi fuera de control. El marco incluye cinco componentes: política de reservas en USD, política de dividendos revisada de STRC, plan de recompra de valores de crédito digital, plan de recompra de acciones ordinarias Clase A, y un plan de liquidación de bitcoins.

El punto más impactante: la junta directiva autoriza la venta de bitcoins para recaudar hasta 12,500 millones de dólares, destinados a complementar las reservas de efectivo, pagar dividendos e intereses de las acciones preferentes, o recomprar valores propios. Para una empresa que tenía el 'nunca vender bitcoins' como parte de su credo, esto equivale a preparar oficialmente la pista institucional para vender.

El tono del fundador Michael Saylor en el comunicado ya es diferente al pasado. Dijo que Bitcoin sigue siendo el 'activo de reserva fiscal principal' de la empresa, pero admitió a renglón seguido: 'El crédito digital requiere liquidez, disciplina y gestión de capital activa.'

Traducido: ya no basta con acumular bitcoins para cubrir la factura de dividendos anuales de 12,000 millones de dólares.

El dividendo de STRC se dispara al 12%, la caída por debajo del valor nominal de las acciones preferentes es el detonante

Para entender este marco, primero hay que ver lo vulnerable que está Strategy.

La empresa anunció simultáneamente que aumenta la tasa de dividendo anualizada de sus acciones preferentes perpetuas de tasa variable Serie A (STRC) de aproximadamente 11.5% a 12.00%, efectivo a partir del 1 de julio y fechas de registro posteriores. Superficialmente es aumentar el rendimiento para los inversores, pero en esencia es una respuesta a la presión del mercado: el precio de STRC había caído a aproximadamente 75-76 dólares, un descuento de ~24% respecto a su valor nominal de 100 dólares, alcanzando mínimos históricos.

Que STRC caiga por debajo de su valor nominal toca el punto débil del modelo de financiación de Strategy. Estas acciones preferentes eran la 'máquina de imprimir dinero' de la empresa: emitirlas continuamente a precios cercanos o superiores al valor nominal y usar lo recaudado para comprar bitcoins. Si el precio tiene un gran descuento, nuevas emisiones de acciones preferentes no pueden hacerse a buen precio, y toda la rueda de financiación se atasca. Julio Moreno, jefe de investigación de CryptoQuant, calculó en un informe del 23 de junio: las obligaciones de dividendos anualizadas de Strategy han pasado de ~3,000 millones de dólares a principios de año a ~12,000 millones, cuadruplicándose en un año, mientras que el plazo de cobertura de dividendos se redujo de más de siete años a ~14 meses. Recomendó directamente que la empresa suspendiera la compra de bitcoins y reconstruyera primero sus reservas de efectivo a ~28,000 millones de dólares.

Para los tenedores de acciones preferentes, un cupón del 12% suena atractivo, pero solo si la empresa puede pagarlo. El nuevo marco exige que las reservas en USD cubran al menos 12 meses de obligaciones de dividendos e intereses de las acciones preferentes, convirtiendo en una restricción dura la pregunta de '¿podrá pagar a tiempo?'.

Reservas de efectivo de 25,500 millones de dólares: del 'acumular bitcoins' a 'acumular efectivo'

Las reservas de efectivo de Strategy están creciendo a un ritmo visible, en dirección completamente opuesta al pasado.

Según el archivo 8-K de la empresa, al 28 de junio, el saldo de las reservas en USD era de 25,500 millones de dólares, incluyendo los ingresos en efectivo anticipados por la emisión de acciones ordinarias Clase A mediante ATM aún no liquidados. Esta cifra muestra un claro salto respecto a los 14,000 millones del 21 de junio y los 14,400 millones establecidos inicialmente a principios de diciembre de 2025. ¿De dónde viene el dinero? La respuesta es vender acciones propias, no comprar bitcoins.

Las operaciones de las últimas tres semanas ya mostraban signos de cambio. En la semana del 22 de junio, la empresa compró solo 520 bitcoins, gastando ~34.9 millones de dólares, un tercio de la semana anterior; en el mismo período, vendió 2.71 millones de acciones ordinarias MSTR, recaudando 335.5 millones de dólares, pero destinó menos del 11% a bitcoins, y el resto a complementar las reservas de efectivo.

Cointelegraph publicó el 29 de junio que Strategy vendió acciones MSTR por valor de 12,000 millones de dólares la semana pasada y no compró ningún bitcoin. Si esta cifra es correcta, significa que la presión por vender acciones para obtener efectivo es aún mayor (Nota: el volumen de ventas semanal de 12,000 millones es significativamente superior a los datos semanales previamente divulgados; se debe verificar con los archivos más recientes de la empresa). La empresa aún posee 847,363 bitcoins, con un costo promedio ponderado de ~75,651 dólares por bitcoin.

El costo del giro hacia 'acumular efectivo' es la dilución. Emitir nuevas acciones cuando el precio de MSTR está por debajo de su valor neto por bitcoin diluye la cantidad de bitcoin por acción. El precio de MSTR esta semana ya cayó a ~82 dólares, acercándose al mínimo de dos años de 81.81 dólares; la 'prima' sobre la que giraba la rueda ya no existe.

Recompras por 10,000 millones de dólares cada una: intentando recuperar el descuento

El marco también esconde dos 'armas' de recompra: el Plan de Recompra de Valores de Crédito Digital y el Plan de Recompra de Acciones Ordinarias Clase A, cada uno con una autorización máxima de 10,000 millones de dólares.

La lógica no es compleja. Tanto STRC/acciones preferentes como MSTR/acciones ordinarias cotizan con fuertes descuentos. Si la empresa usa efectivo (o ingresos por venta de bitcoins) para recomprar en niveles bajos, en teoría podría reducir el descuento y proteger los precios. El crítico de Bitcoin Peter Schiff ha estado diciendo repetidamente en X estos días que la mejor opción de Saylor es vender bitcoins para recomprar acciones y reducir el descuento.

Ahora Strategy ha incluido esta sugerencia en su marco formal, aunque Schiff también advierte que vender bitcoins a la fuerza podría a su vez hundir el precio de Bitcoin, sumiendo toda la estructura en una espiral de muerte.

Si la recompra surtirá efecto depende de cuánto efectivo tenga la empresa. Para los inversores que poseen MSTR o acciones preferentes, la autorización de 10,000 millones es solo un límite máximo, no significa que se ejecutará por completo; el ritmo real de compra dependerá de futuras divulgaciones.

Más que detener la hemorragia: investigaciones legales y deuda abrumadora

Este marco se presentó apresuradamente bajo múltiples presiones; no basta con mirar los números financieros.

El 25 de junio, Rosen Law Firm reveló que está investigando a Strategy y a Saylor, señalando que posiblemente proporcionaron 'información engañosa importante' a los inversores sobre sus tenencias de bitcoin. La investigación cubre los cinco valores: MSTR, STRF, STRC, STRK, STRD. Esta investigación aún está en etapa inicial, sin demanda formal, pero el momento coincide con la continua caída del precio de las acciones.

El lado de la deuda también es tenso.

Según múltiples informes de medios, la deuda acumulada en el balance de Strategy asciende a ~82,000 millones de dólares. Las reservas de efectivo ya se han reducido ~38% desde 2026, y la empresa también realizó una recompra de deuda en mayo. El precio actual de Bitcoin, ~60,000 dólares, ya está por debajo del costo de todos los lotes de compra de Strategy entre 2024 y 2026, con pérdidas no realizadas en libros en el rango de 10,600 a 14,000 millones de dólares (según diferentes fuentes).

Para los inversores que están observando, el indicador más importante ahora es el grado de descuento del precio de MSTR respecto a su valor neto por bitcoin. Si el descuento se mantiene demasiado profundo, el motor de emisión ATM se apagará. Ese es precisamente el resultado que este marco intenta evitar, pero que quizás no logre evitar.