Por:Andjela Radmilac

Compilado por:Saoirse,Foresight News

Resumen Rápido

- Las acciones de los tesoros de Bitcoin ahora se evalúan en función del grado de dilución del capital, no solo del tamaño de las nuevas compras de monedas. La tolerancia de los accionistas ha llegado a su límite.

- Los inversores deducen las acciones preferentes, la deuda y las reservas de efectivo para calcular la cantidad de Bitcoin por acción; el valor de mercado actual de Metaplanet ya es inferior al valor total de Bitcoin que posee.

- Una vez que desaparece la prima de valoración, las empresas solo pueden optar por la recompra de acciones, una nueva ronda de dilución o la venta de activos; las condiciones de financiación de las nuevas empresas del tesoro en Europa aún no han sido valoradas por el mercado.

En los últimos dos años, las acciones del tipo tesoro de una empresa subían en cuanto anunciaban un aumento de sus tenencias de Bitcoin. Pero ahora, la rentabilidad en Bitcoin de MicroStrategy sigue disminuyendo, Metaplanet está infravalorada frente a sus propios activos criptográficos, y las nuevas empresas europeas que se unen al juego presentan a los inversores propuestas de financiación cuyo riesgo de coste aún no tiene una referencia de valoración de mercado.

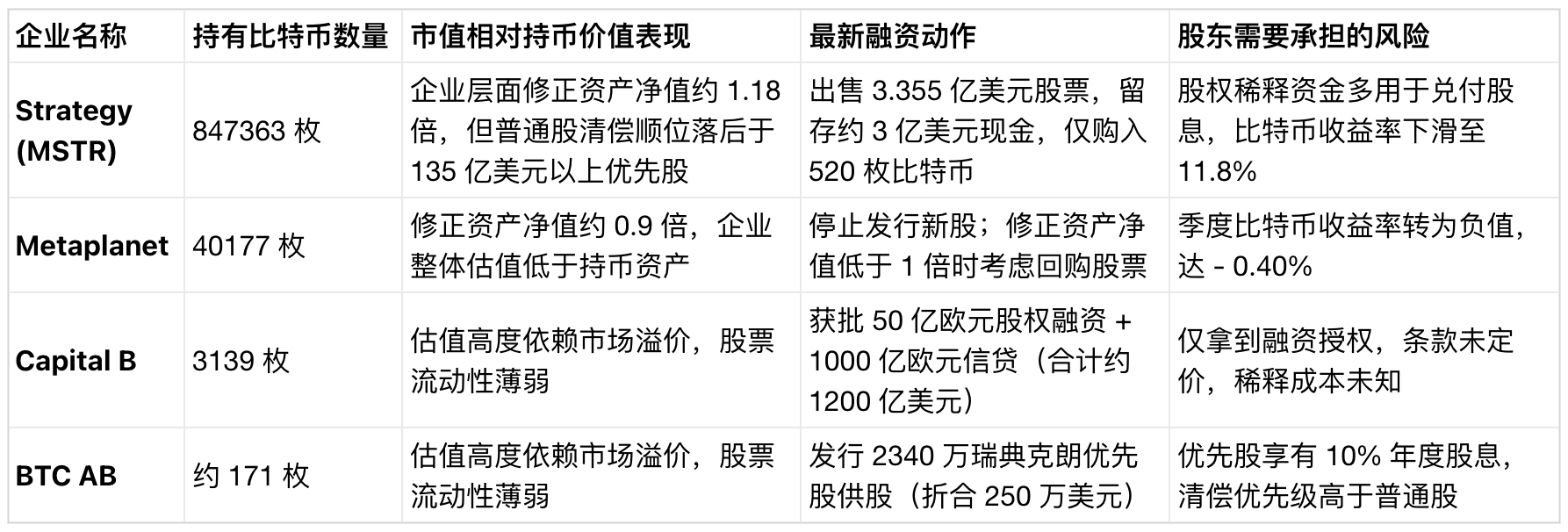

El 22 de junio, MicroStrategy vendió 335,5 millones de dólares en acciones ordinarias, de los cuales aproximadamente 300 millones de dólares se retuvieron en efectivo, aumentando las reservas de caja a 1.400 millones de dólares, y solo se utilizaron los fondos restantes para comprar 520 Bitcoins.

Esta empresa pionera en la estrategia del tesoro corporativo de Bitcoin destinó la mayor parte de los fondos de esta ronda de financiación dilutiva a reponer la reserva para dividendos de sus acciones preferentes; y justo antes de esta operación, las acciones preferentes perpetuas STRC de la compañía cayeron a mínimos históricos en el mercado, impactando directamente su principal canal de financiación.

La rentabilidad en Bitcoin del año hasta la fecha (el indicador clave que su CEO Michael Saylor utiliza para demostrar que cada ronda de financiación aumenta la tenencia de Bitcoin por acción para los accionistas ordinarios) ha caído del 13% hace un mes al 11.8%, con el número total de acciones en circulación totalmente diluidas aumentando a aproximadamente 388.6 millones.

El desempeño del mercado esta semana refleja precisamente la difícil situación actual del sector de los tesoros de Bitcoin. En los últimos dos años, cualquier empresa que cotizara en bolsa y mantuviera Bitcoin veía cómo sus acciones subían con solo anunciar una nueva compra, aumentar su objetivo de acumulación o recibir autorización para una nueva ronda de financiación.

Pero ahora la lógica del mercado ha cambiado por completo: los inversores examinan cada transacción de financiación, ya no solo las noticias superficiales de grandes compras de Bitcoin. Calculan de manera integral la dilución de capital, los dividendos de las acciones preferentes, los intereses de la deuda y el efectivo retenido para determinar si la financiación realmente aumenta la participación de Bitcoin en manos de los accionistas, o simplemente aumenta las tenencias totales de la empresa y diluye los derechos de los accionistas existentes.

El núcleo de la primera fase de desarrollo del sector fue la "acumulación de activos", mientras que la nueva fase actual tiene como eje central la atribución de derechos: cuánto Bitcoin reciben realmente los accionistas ordinarios después de deducir todos los costos de pago prioritario de los diferentes niveles de financiación.

El mercado ya no respalda a las empresas indefinidamente

El indicador central que señala el cambio de fase es la contracción del valor neto de activos ajustado (mNAV), que es igual a la capitalización total de la empresa del tesoro dividida por el valor total de Bitcoin que posee. Cuando la capitalización bursátil es superior al valor de las tenencias de Bitcoin, la empresa puede emitir nuevas acciones dentro del rango de prima de valoración, comprar Bitcoin y aumentar simultáneamente la cantidad de Bitcoin por acción para los accionistas existentes.

Pero una vez que la prima desaparece, surgen problemas: la misma operación de emisión y compra transfiere valor de la empresa a los nuevos inversores, perjudicando los intereses de los accionistas originales.

Metaplanet, el mayor tenedor corporativo de Bitcoin en Asia, posee un total de 40,177 Bitcoins, equivalentes a unos 2.400 millones de dólares, pero su valor empresarial ya es inferior a esa cifra, con un valor neto de activos ajustado de solo 0.9 veces, lo que significa que la valoración total del mercado para esta empresa es inferior al valor de los Bitcoins que tiene en sus libros. El precio de sus acciones ha caído aproximadamente un 47% desde principios de año, y su rentabilidad trimestral en Bitcoin se ha vuelto negativa, cayendo al -0.40%.

Su CEO, Simon Gerovich, ha sido claro al respecto: tan pronto como el mNAV caiga por debajo de 1.0 veces, la empresa priorizará la recompra de sus propias acciones; la política actual de la empresa también establece claramente que en ese nivel de valoración se detendrá la emisión de nuevas acciones ordinarias. La empresa acumuló grandes cantidades de Bitcoin en niveles de precio altos, y actualmente tiene una pérdida no realizada de aproximadamente 1.600 millones de dólares. CryptoSlate también informó anteriormente sobre cómo la empresa está manejando esta severa revaluación de activos en un contexto de estancamiento de sus pares.

El balance está ahora atrapado en un ciclo de restricción de capital: los accionistas ya no están dispuestos a pagar una prima de valoración, y el modelo de financiación que podría potenciar los derechos de los accionistas se ha detenido por completo; mientras persista el estado de descuento en la valoración, la empresa no puede aumentar sus tenencias de Bitcoin, y la gestión solo puede preservar el valor de Bitcoin por acción reduciendo la base de acciones en circulación.

MicroStrategy sigue liderando en todas las métricas de escala. Hasta el 21 de junio, la empresa poseía 847,363 Bitcoins, más del 60% del total de Bitcoin en los balances de todas las empresas que cotizan en bolsa a nivel mundial; pero antes de que los accionistas ordinarios reciban la distribución de activos, la empresa tiene más de 13.500 millones de dólares en acciones preferentes con derechos de pago preferente.

Este año, la empresa ha comprado aproximadamente 174,300 Bitcoins, y según cálculos de Bitwise, el 55% de los fondos para estas compras provino de la emisión de acciones preferentes STRC. Cuando este canal de financiación comenzó a mostrar presión, la empresa optó por diluir los derechos de los accionistas ordinarios para garantizar el pago de dividendos de las acciones preferentes. CryptoSlate también publicó anteriormente la opinión de que MicroStrategy continúa comprando Bitcoin a gran escala, pero la participación final de Bitcoin para los accionistas ordinarios de MSTR se está reduciendo constantemente.

Todas las empresas serias del tesoro de Bitcoin ahora utilizan la tenencia de Bitcoin por acción totalmente diluida como métrica central de rendimiento. Objetivamente, el crecimiento del total de Bitcoin en los libros de una empresa y el aumento de la tenencia de Bitcoin por accionista individual ya no van de la mano.

El mercado europeo cae en la misma trampa

En el mercado europeo, la empresa francesa que cotiza en bolsa, Capital B (anteriormente The Blockchain Group), obtuvo el 17 de junio la aprobación de los accionistas para completar un aumento de capital de hasta 50.000 millones de euros y emitir instrumentos de crédito por un límite de 100.000 millones de euros, con un volumen total de financiación aprobado equivalente a aproximadamente 1,2 billones de dólares, respaldado únicamente por sus 3,139 Bitcoins actuales (valorados en unos 200 millones de dólares).

Todas las acciones operativas de esta empresa giran en torno a "aumentar la tenencia de Bitcoin por acción totalmente diluida" y ha revelado al mercado el plan de alcanzar 15,000 Bitcoins para finales de 2027, con un objetivo a largo plazo de poseer el 1% del suministro global de Bitcoin.

La empresa sueca BTC AB sigue un enfoque operativo similar, pero a menor escala y ritmo más rápido. La compañía inició un plan de derechos de suscripción, emitiendo hasta 195,078 acciones preferentes de clase A a un precio de 120 coronas suecas por acción, con el objetivo de recaudar 23,4 millones de coronas suecas (aproximadamente 2,5 millones de dólares).

Estas acciones preferentes pagan un dividendo fijo anual del 10%, liquidado mensualmente, mientras que la empresa solo posee alrededor de 171 Bitcoins como activo subyacente. La ventana de suscripción cerrará el 30 de junio, y las intenciones de suscripción actuales ya cubren el 27% del total de la emisión, mostrando que incluso a pequeña escala, todavía existe demanda del mercado.

Al comparar estas dos empresas europeas, se puede ver que hacen exactamente la misma propuesta a los inversores: pedir al mercado que acepte instrumentos de capital de estructura cada vez más compleja, con la esperanza de que el valor de los Bitcoins adquiridos posteriormente cubra todos los costos derivados de la dilución del capital, los dividendos de las acciones preferentes y las cláusulas de reembolso. El foco de la discusión del mercado ha pasado de "qué empresa acumula más Bitcoins" a "quién asume los costos de financiación y si los términos son razonables".

Actualmente, las cuatro principales empresas del sector se encuentran en situaciones muy diferentes. Hace un año, el mercado daba una retroalimentación de valoración positiva a todas las empresas que aumentaban sus tenencias de Bitcoin; hoy, los inversores valoran por separado los términos de financiación de cada empresa.

Incluso incluyendo las acciones preferentes y la deuda, MicroStrategy mantiene una prima de valoración, pero la tenencia real de Bitcoin por acción para los accionistas ordinarios ya se ha reducido; Metaplanet tiene una capitalización de mercado completamente inferior al valor de sus propias tenencias de Bitcoin; las dos empresas europeas, por su parte, piden al mercado un apoyo financiero masivo sin haber fijado aún sus costos de financiación.

Un desencadenante central del cambio en la lógica del mercado es la adopción de los ETF de Bitcoin spot. Los ETF ofrecen a los inversores un canal limpio, de bajo costo y directo para poseer Bitcoin; los ETF spot en EE.UU. pueden experimentar flujos de salida de miles de millones de dólares en una sola semana, y los inversores pueden operar Bitcoin directamente con un solo clic. Los vehículos de tenencia apalancados y dilutivos como las empresas del tesoro deben justificar su razón de ser.

Antes, estas acciones del tesoro tenían valor de escasez, siendo la forma principal de exposición indirecta a Bitcoin en el mercado secundario; pero ahora esa escasez ha desaparecido por completo, y las empresas deben demostrar su valor mediante ventajas adicionales como rendimientos por apalancamiento, dividendos estables o operaciones eficientes en el mercado de capitales. Si una empresa solo puede ofrecer exposición a Bitcoin con costos de dilución adjuntos, su precio de acción estará en un rango de descuento a largo plazo.

Pero esta serie de cambios no equivale directamente a un factor negativo para Bitcoin. El hecho de que los inversores castiguen activamente los comportamientos de financiación descuidados obligará a todo el sector a optimizar la asignación de capital, mejorar la divulgación de información y adoptar métodos de cálculo de activos por acción más realistas. Informes anteriores de CryptoSlate también señalaron que estas empresas del tesoro tienen un doble impacto en la industria: si su modelo de financiación es saludable, beneficia a Bitcoin; si es agresivo, amplifica la volatilidad del mercado.

Las empresas que puedan emitir capital de manera continua en un rango de prima sobre el valor neto de activos, elevando simultáneamente la tenencia de Bitcoin por acción, conservarán la confianza del mercado y acumularán Bitcoin de manera sostenible; las empresas con fundamentos más débiles sufrirán revaloraciones e incluso perderán por completo el acceso a nueva financiación.

El verdadero riesgo en el sector radica en la ruptura del ciclo de financiación: una vez que una empresa del tesoro no puede emitir acciones a un precio superior al valor neto de sus activos, pierde el camino para comprar Bitcoin de manera continua; al mismo tiempo, la empresa debe seguir pagando dividendos de acciones preferentes e intereses de deuda, dejando opciones operativas restantes con impactos altamente negativos: continuar diluyendo a los accionistas a pesar del descuento, prestar Bitcoin para ganar intereses o vender directamente los activos criptográficos que posee.

CryptoSlate también informó que MicroStrategy está explorando el negocio de préstamos de Bitcoin, una transformación que convertiría a la antigua empresa de tenencia de Bitcoin en un negocio crediticio, añadiendo toda una nueva clase de riesgos. Una vez que desaparece la prima de valoración, la máquina de acumulación de Bitcoin se convierte en un problema de balance con pasivos de dividendos continuos.

Los ganadores de la primera fase del sector se destacaron por acumular Bitcoin más rápido y en mayor cantidad que sus pares; las empresas que se mantengan en pie en la siguiente fase tendrán como competencia central demostrar que después de cada ronda de financiación, la participación de Bitcoin en manos de los accionistas ordinarios no disminuye sino que aumenta. El mercado finalmente ha comenzado a calcular esta cuenta con precisión.