Nota del editor: Este artículo sostiene que el mercado petrolero global ya ha superado el «punto crítico». A partir de ahora, la cuestión ya no es si el precio del petróleo seguirá subiendo, sino de qué manera se manifestará pasivamente el déficit de oferta real: mediante una aceleración de la caída de las existencias de crudo, una escasez de productos refinados, o a través de medidas políticas para reprimir la demanda.

La lógica central del artículo se basa en una variable subestimada por el mercado: el desfase temporal. Incluso si el Estrecho de Ormuz recupera su tránsito a corto plazo, los retrasos en la rotación de los petroleros causados por las interrupciones previas en el transporte seguirán erosionando las existencias en tierra durante las próximas semanas. Esto significa que el problema de la oferta no se resolverá inmediatamente con la «recuperación de la navegación», sino que se reflejará de forma retardada en los inventarios y el mercado spot.

En este contexto, el comportamiento de las refinerías se convierte en un amplificador clave. La reducción de la carga de las refinerías en Asia y Europa no significa que la demanda final se haya debilitado simultáneamente, sino que primero comprimirá los inventarios de productos refinados, impulsará los precios de estos, y luego forzará a las refinerías a reanudar sus operaciones, formando así un ciclo de autorrefuerzo: precios altos del petróleo — compresión de márgenes — reducción de inventarios — recuperación de márgenes — aumento de la carga. Este mecanismo hace que al mercado le sea difícil lograr el reequilibrio mediante ajustes convencionales de oferta y demanda a corto plazo.

El juicio más impactante es que, si el cierre del estrecho persiste más allá de abril, el marco tradicional de fijación de precios del petróleo quedará obsoleto. El mercado ya no se enfrentará a una subida cíclica, sino a una situación extrema cercana a la «escasez física» — en este estado, el precio deja de ser una herramienta de regulación efectiva, y el límite superior del precio del petróleo pierde su significado. Lo que realmente podría devolver el equilibrio al mercado no sería la recuperación de la oferta, sino una «represión de la demanda por políticas» similar a la época de la pandemia.

Por lo tanto, 95 dólares por barril están lejos de ser suficientes para que el mercado petrolero recupere el equilibrio. Bajo la premisa de que el conflicto geopolítico continúa intensificándose, lo que merece más atención en el futuro no es el precio del petróleo en sí, sino los cambios en los inventarios, las señales políticas y el ritmo de la contracción pasiva de la demanda.

A continuación, el texto original:

Lea el artículo «El punto crítico del mercado petrolero».

Lectura relacionada: «El precio del petróleo se acerca a un punto crítico, ¿qué pasará a mediados de abril?»

En nuestro informe publicado el 25 de marzo, enumeramos varios escenarios y señalamos que el punto crítico del mercado petrolero aparecería a mediados de abril. Y ahora, este punto crítico ya ha pasado.

A partir de este momento, la interrupción diaria de suministro de 11 a 13 millones de barriles se manifestará en una de las siguientes tres formas:

1) Caída de las existencias de crudo;

2) Caída de las existencias de productos refinados;

3) Destrucción de la demanda.

Si no está familiarizado con los mecanismos logísticos o la lógica, se lo explico.

El llamado «punto crítico» del mercado petrolero corresponde al último cargamento de crudo enviado desde el Golfo Pérsico hacia los usuarios finales. Una vez que estos petroleros completen la descarga en tierra y no puedan continuar descargando, comenzarán a consumir las existencias de crudo en tierra. (Para más detalles sobre el cálculo de las existencias en tierra, puede referirse al artículo anterior de análisis).

Actualmente, la escala de paradas de refinerías globales supera los 5 millones de barriles por día, de los cuales unos 3 millones de barriles por día se concentran en la región de Oriente Medio. Las refinerías de Asia y Europa también están reduciendo su tasa de operación, pero la reducción de la producción de las refinerías no significa que la demanda final ya haya caído.

La caída de la tasa de operación de las refinerías acelerará el consumo de los inventarios de productos refinados, impulsando así sus precios. Este proceso, a su vez, mejorará los márgenes de refinación, estimulando a las refinerías a aumentar su tasa de operación.

Este ciclo se repetirá en las próximas semanas: Subida del precio del crudo → Compresión de los márgenes de refinación → Reducción de la oferta de productos refinados → Caída de los inventarios de productos refinados → Recuperación de los márgenes de refinación → Aumento de la tasa de operación → Nueva subida del precio del crudo.

En el mercado spot, este «juego» se desarrollará entre los comerciantes que poseen inventarios y las refinerías que no los tienen. Por supuesto, esta situación solo puede durar hasta que las existencias de crudo en tierra se agoten, y este momento no está lejos.

Para la primera semana de mayo, los únicos países de Asia que realmente tendrán margen de existencias de crudo serán Japón y China. Otros países tendrán que competir en el mercado por el crudo spot. Si para entonces el Estrecho de Ormuz sigue cerrado, verá a las refinerías obtener el crudo necesario a cualquier costo — porque la otra opción es detener la producción.

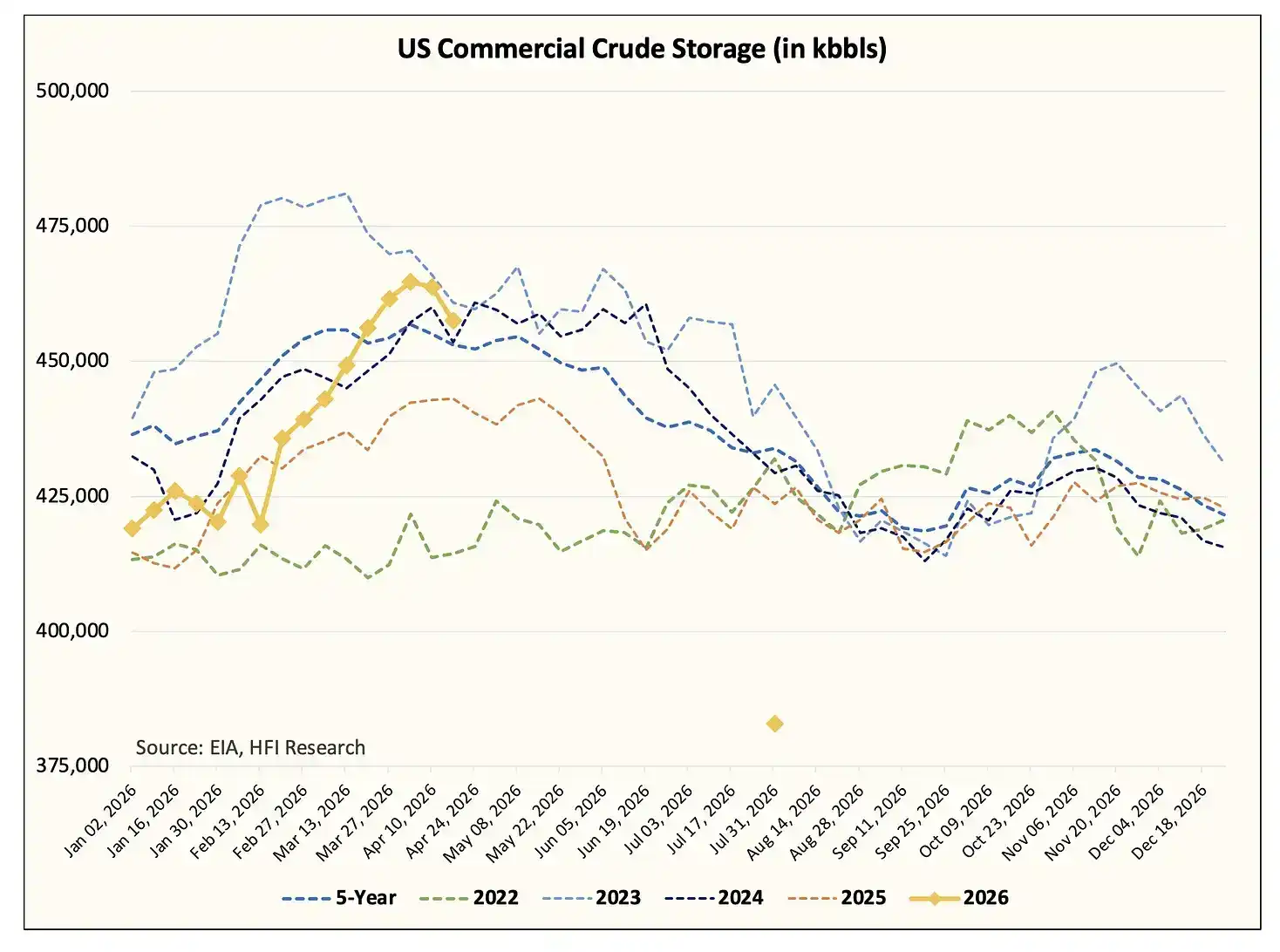

Para Europa, la escasez de crudo también se manifestará en la misma ventana temporal. Para entonces, las exportaciones de crudo de EE.UU. se acercarán a los 5,5 millones de barriles por día, los inventarios de crudo de los países de la OCDE caerán a los niveles mínimos operativos necesarios, y los inventarios restantes se concentrarán principalmente en Estados Unidos.

Prevemos que, para finales de julio, las existencias comerciales de crudo de EE.UU. caerán por debajo de los 400 millones de barriles, acercándose al nivel operativo mínimo (alrededor de 370 a 380 millones de barriles). Esta estimación incluye también la liberación de unos 139 millones de barriles de la Reserva Estratégica de Petróleo (SPR).

En el futuro próximo, es muy probable que el gobierno de Donald Trump se vea obligado a imponer restricciones simultáneas a las exportaciones de crudo y productos refinados. Nuestra opinión es que lo más probable es que la administración Trump primero restrinja las exportaciones de productos refinados; si, debido a la compresión de los márgenes, las refinerías estadounidenses comienzan a reducir su tasa de operación, entonces podría restringir aún más las exportaciones de crudo — lo que sería un escenario extremadamente malo para los productores de petróleo de esquisto estadounidenses y canadienses (lo desarrollaremos en análisis posteriores).

Es importante destacar que todos estos cambios ocurrirán, independientemente de que el Estrecho de Ormuz se reabra o no. Incluso si Estados Unidos e Irán alcanzan un acuerdo y se restablece incondicionalmente el tránsito por el Estrecho de Ormuz, el consumo de las existencias de crudo en tierra sigue siendo inevitable.

Explicando la lógica una vez más

Supongamos que para este martes, el alto el fuego termina y se alcanza un acuerdo de paz a largo plazo.

El inventario flotante actual en los petroleros en el mar es de aproximadamente 160 millones de barriles, y este crudo comenzará a descargarse rápidamente. Pero estos petroleros necesitan de 30 a 40 días para completar el transporte y la descarga; luego, el viaje de regreso tomará unos 20 días adicionales.

Al mismo tiempo, hay unos 70 petroleros muy grandes (VLCC) dirigiéndose a Estados Unidos para cargar crudo y transportarlo a Asia. El ciclo de carga de estos petroleros es de aproximadamente 6 a 8 semanas, el transporte a Asia toma de 45 a 50 días, y la descarga y el regreso a través del Estrecho de Ormuz requieren otros 20 a 25 días. En otras palabras, esta flota no podrá formar una capacidad de retorno efectiva durante al menos los próximos 3 meses.

Para aliviar la acumulación actual de existencias en tierra en la región de Oriente Medio, se necesitaría al menos 100 VLCC participando en el transporte. Las existencias en tierra son actualmente de unos 600 millones de barriles, y para que los países productores reanuden la producción, el inventario necesita reducirse en al menos unos 200 millones de barriles. Pero, dada la capacidad de transporte existente, esto físicamente imposible de lograr hasta al menos finales de junio o principios de julio.

Una vez que las existencias de crudo en tierra se liberen gradualmente, aún se necesitará un flujo estable de petroleros que crucen el Estrecho de Ormuz para cargar. En esa etapa, países productores como Arabia Saudí, Emiratos Árabes Unidos, Kuwait, Qatar, Irak y Bahréin podrán reanudar gradualmente la producción. Y este proceso llevará aún varias semanas, lo que prácticamente significa que la escasez de suministro persistirá.

Según nuestras estimaciones en el informe «Punto Crítico» del 25 de marzo, la pérdida acumulada de inventario debido al cierre del estrecho ya alcanza los unos 1000 millones de barriles; para finales de abril se ampliará a 1200 millones de barriles, para finales de mayo a 1590 millones de barriles, y para finales de junio se acercará a los 1980 millones de barriles.

No existe suficiente crudo comercial en el mercado para llenar un vacío de suministro de tal magnitud. Por lo tanto, la única forma de ajuste para evitar el desequilibrio del sistema只能是 la «destrucción de la demanda».

No es una cuestión de juicio, es una simple cuestión matemática.

El problema geopolítico

Nunca me ha gustado la geopolítica — está llena de incertidumbre, no tiene márgenes de seguridad, está llena de zonas grises, rara vez hay una clara división entre el blanco y el negro. Pero en el tema del conflicto con Irán, la situación parece estar dirigiéndose hacia un extremo de «o esto o lo otro».

Mi amigo PauloMacro me recomendó recientemente leer la investigación del profesor Robert Pape, autor de «La Trampa de la Escalada» (Escalation Trap). He leído sistemáticamente sus puntos de vista relacionados durante los últimos dos meses. Recientemente publicó un artículo «Why the Ceasefire Keeps Failing» (Por qué el alto el fuego sigue fallando), que vale la pena leer.

Desde mi observación personal, todo lo que sucedió este fin de semana parecía salido directamente de una película de terror.

Desde que estalló el conflicto a finales de febrero, la elección de la mayoría de los petroleros ha sido no moverse, esperar en su lugar. Anteriormente, existía en el mercado una narrativa que decía que el Estrecho de Ormuz estaba cerrado porque el seguro había dejado de ser válido. Al principio del conflicto también compartí este juicio, pero a medida que la situación se desarrollaba, especialmente todo lo sucedido este fin de semana, me quedé muy conmocionado.

La Guardia Revolucionaria Islámica de Irán (IRGC) en realidad implementó el bloqueo mediante amenazas de fuerza, amenazando directamente a los petroleros con abrir fuego. Lo vimos claramente en la actividad de los petroleros. Desde que comenzamos a rastrear los movimientos de los petroleros, es la primera vez que vemos un cambio de rumbo colectivo de los petroleros a tan gran escala. En el pasado, ocasionalmente uno o dos petroleros cambiaban de rumbo, pero nunca ocurrió de manera tan masiva como este fin de semana.

En mi opinión, esto transmite dos señales: Primera, la Guardia Revolucionaria Iraní ya controla firmemente el Estrecho de Ormuz; Segunda, es probable que este conflicto empeore aún más antes de mejorar. A juzgar por las condiciones planteadas por la IRGC e Irán, es casi imposible que Estados Unidos las acepte, por lo que el margen de maniobra real es extremadamente limitado. Si se quiere resolver este problema fundamentalmente, probablemente solo se pueda «resolverlo de verdad» — usted debería entender lo que estoy insinuando. Me temo que lo peor aún está por llegar, y no digo esto para alarmar.

Algunos escenarios para el mercado petrolero

En el artículo anterior sobre el «punto crítico» del mercado petrolero, señalamos que si el Estrecho de Ormuz pudiera reabrirse antes de finales de abril, el precio del petróleo Brent «retrocedería» a 110 dólares por barril; y hoy se negocia a 95 dólares.

Pero como ya he explicado antes, el mercado petrolero ya ha superado el punto crítico. El consumo de inventario a gran escala que se avecina despertará abruptamente al mercado. Sospecho que solo cuando los participantes del mercado financiero vean con sus propios ojos que la escasez real de crudo ocurre realmente, se darán cuenta de que esta interrupción del suministro no es una ilusión. Hasta entonces, la mayoría de la gente no podrá aceptar esta realidad.

Los hechos son así.

Si el Estrecho de Ormuz se reabre después de abril, ya no podremos dar una predicción precisa del precio del petróleo. Porque entonces el mercado habrá cruzado una línea de no retorno. Esta se convertirá en la mayor interrupción de suministro en la historia del mercado petrolero, con una escala aproximadamente 4 veces mayor que el récord anterior. En tal situación, la teoría de fijación de precios basada en fundamentales tradicional perderá sentido, porque la «escasez absoluta» no se puede medir con el precio. Un mercado una vez que no tiene combustible disponible, simplemente se queda «sin suministro».

¿A qué precio se negociará ese último barril marginal? No lo sé, y tampoco creo que haya alguien lo suficientemente inteligente como para saber la respuesta.

Pero lo que sí sé es que la destrucción de la demanda llegará inevitablemente. Para aquellos que siguen el petróleo, lo que realmente «matará» la demanda será el anuncio a nivel político. Para equilibrar la interrupción global de suministro de unos 11 a 13 millones de barriles por día, debe producirse una caída de la demanda de una escala equivalente a la de los confinamientos por la pandemia.

E incluso en un escenario tan extremo, el mercado solo lograría un «equilibrio» ajustado, sin pasar a un exceso. Pero al menos podría suavizar el impacto en los precios. Para entonces, analistas como yo, que «contamos barriles», podremos juzgar cuándo aparecerá el verdadero punto de inflexión fundamental.

Así que, para resumir en unas frases: Si el Estrecho de Ormuz permanece cerrado después de abril, no sé hasta dónde subirá el precio del petróleo, pero definitivamente no serán 95 dólares por barril. La destrucción de la demanda liderada por políticas reequilibrará el mercado petrolero, pero solo evitará que los inventarios sigan empeorando y cayendo.

Hemos establecido un sistema de señales de mercado para monitorear cuándo llega este punto de inflexión.

Conclusión

El punto crítico del mercado petrolero ha llegado. Las existencias globales de crudo en tierra caerán abruptamente, y a una velocidad nunca antes vista. Las existencias de crudo de EE.UU. son el último eslabón en comenzar a caer, y lo veremos en el informe de existencias de la EIA de la próxima semana. Una vez que el mercado vea con sus propios ojos una caída evidente de las existencias en tierra, los precios experimentarán pronto un nuevo salto.

Si el Estrecho de Ormuz no recupera su tránsito después de finales de abril, entonces nadie podrá decirle dónde está el techo del precio del petróleo. Para entonces el mercado habrá cruzado esa línea por completo. La única forma de reequilibrar el precio del petróleo será mediante la destrucción de la demanda. Por lo tanto, en lugar de obsesionarse con «a cuánto llegará el precio del petróleo», es mejor rastrear aquellas señales de mercado verdaderamente clave.

Pero si este artículo solo debe dejar una conclusión, es esta: El mercado petrolero绝不可能在每桶 95 美元实现再平衡。 (El mercado petrolero绝no puede lograr el reequilibrio a 95 dólares por barril). El precio del petróleo debe subir lo suficiente como para compensar la interrupción de suministro de unos 11 a 13 millones de barriles por día. Los gobiernos de los países se verán obligados a adoptar políticas coercitivas de compresión de la demanda similares a las de la época de la pandemia, para reprimir la demanda.即便如此,也只是抵消供应缺口,而不是把石油市场重新推入过剩状态。 (Incluso así, solo compensaría el déficit de suministro, en lugar de volver a empujar al mercado petrolero a un estado de exceso). Desde una perspectiva geopolítica, me preocupa que la situación haya entrado en una fase de «empeorar antes de mejorar», porque neither the US nor Iran seem willing to give in. (ni Estados Unidos ni Irán parecen dispuestos a ceder).