Autor: Claude, Shenchao TechFlow

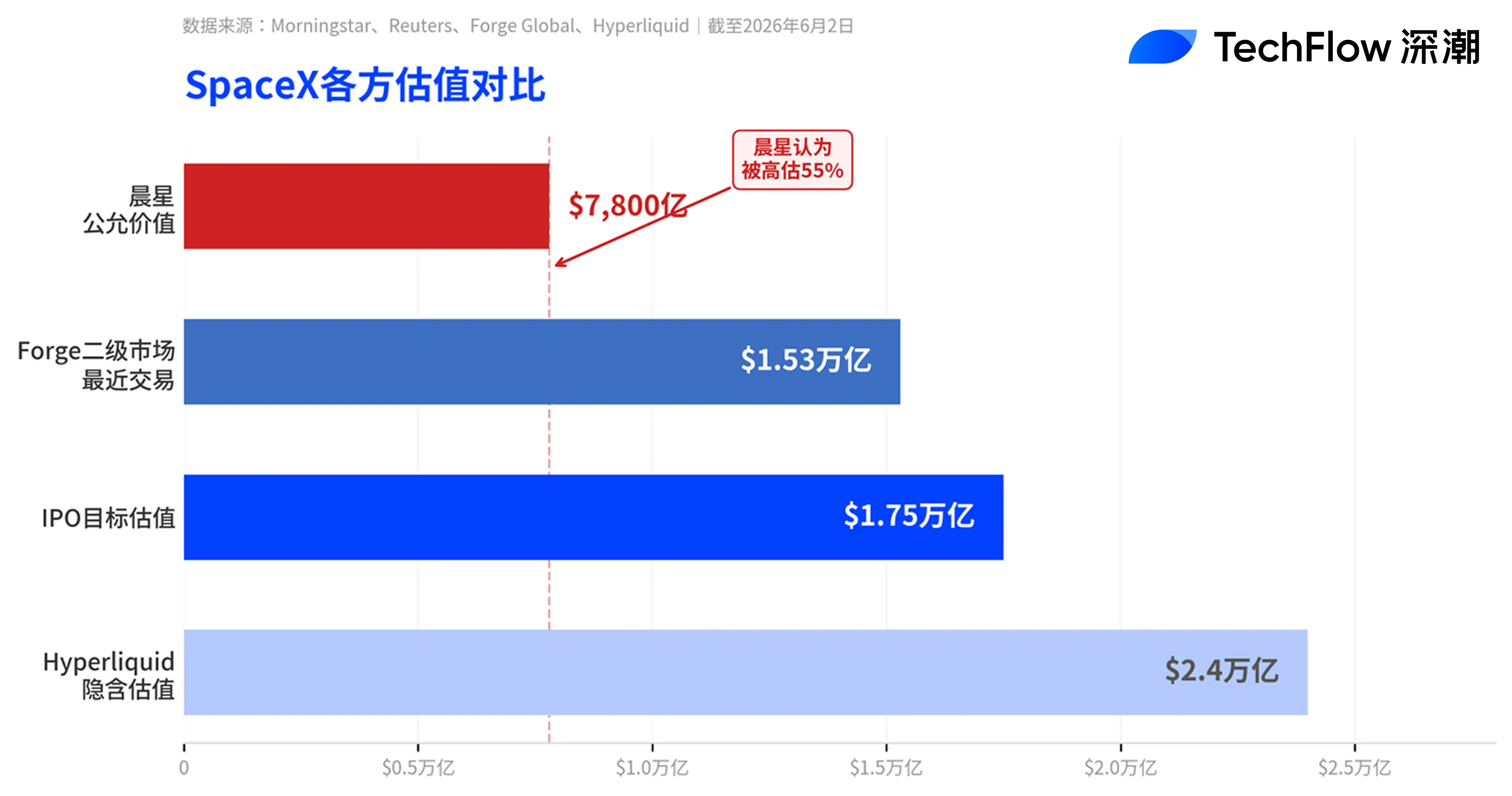

Resumen de Shenchao:SpaceX inicia su roadshow esta semana, pero Morningstar ha sido el primero en verter agua fría. Esta firma de investigación ha otorgado un valor razonable de 780.000 millones de dólares usando un modelo DCF, lo que representa solo el 45% de la valoración objetivo de SpaceX de 1,75 billones de dólares. Los analistas afirman directamente que "la empresa está gravemente sobrevalorada". Morningstar valoró las actividades principales de lanzamiento y el negocio Starlink en 611.000 millones de dólares, y otorgó solo un valor ponderado por probabilidad de 170.000 millones de dólares al negocio de IA relacionado con xAI. Sin embargo, Morningstar también reconoce que, gracias al volumen flotante extremadamente bajo y al mecanismo de inclusión rápida en el Nasdaq 100, el precio de las acciones de SpaceX podría seguir subiendo a corto plazo.

SpaceX está a punto de protagonizar lo que podría ser la Oferta Pública Inicial (OPI) más grande de la historia, y una de las firmas de investigación independientes más conocidas de Wall Street acaba de verterle un jarro de agua fría.

Según informó Reuters el 2 de junio, Morningstar publicó por primera vez su cobertura de investigación sobre la empresa justo antes de que SpaceX planease iniciar su roadshow esta semana, otorgando una estimación de valor razonable de 780.000 millones de dólares. Esto supone un descuento de casi el 50% respecto a la última valoración de 1,53 billones de dólares de SpaceX en la plataforma de mercado secundario Forge Global, y representa solo alrededor del 45% de su valoración objetivo para la OPI de 1,75 billones de dólares.

El juicio del analista de acciones de Morningstar, Nicolas Owens, no deja lugar a dudas: "Consideramos que la empresa está gravemente sobrevalorada, y los inversores tendrán la oportunidad de comprar a un precio más atractivo después de la OPI".

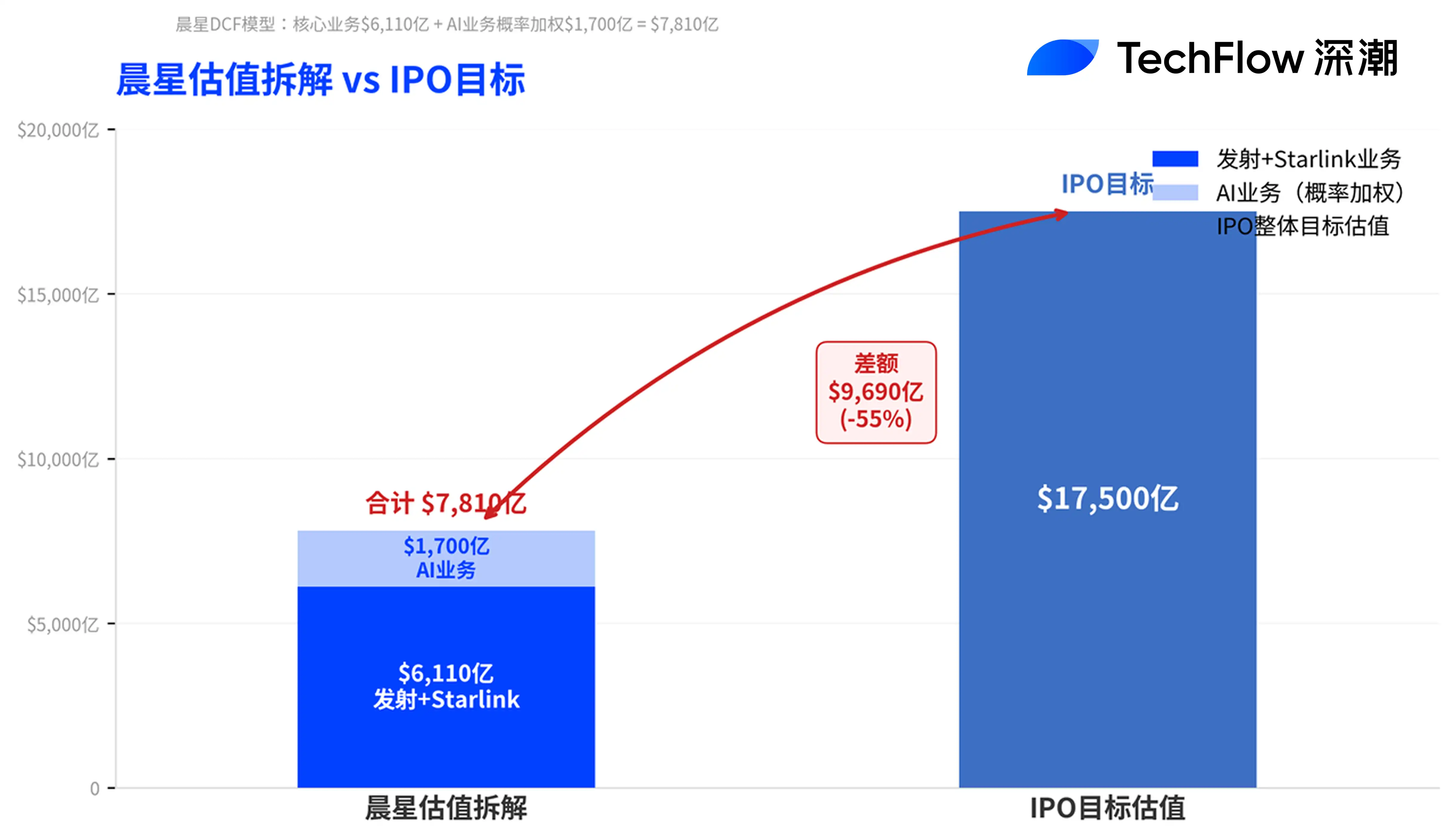

¿De dónde salen los 780.000 millones? Lanzamientos+Starlink valen 611.000 millones, IA solo 170.000 millones

El desglose de la valoración de Morningstar revela el núcleo de la discrepancia.

El modelo DCF de Owens valora el negocio central de lanzamientos de SpaceX y el negocio de banda ancha por satélite Starlink en aproximadamente 611.000 millones de dólares de valor empresarial combinado, y otorga además un valor ponderado por probabilidad de unos 170.000 millones de dólares al negocio de IA (que incluye xAI y la plataforma de redes sociales X). Morningstar otorga a SpaceX una calificación de "foso estrecho", justificándolo en las ventajas de coste de sus cohetes reutilizables y los efectos de escala de la constelación Starlink, pero considera que el negocio de IA adquirido recientemente lastra la calificación general.

En cuanto al negocio de IA, Morningstar modeló tres escenarios: el escenario más optimista ("llegar a la luna") valora en 1,3 billones de dólares, pero solo le otorga un 7% de probabilidad; el escenario más pesimista ("inviable") destruiría más de 81.000 millones de dólares en valor, y se le asigna un 43% de probabilidad. Owens escribe: "No creemos que Grok sea hoy en día uno de los principales laboratorios de IA". También advierte que el futuro del negocio de IA de SpaceX depende de tecnologías no probadas, como los centros de datos en órbita.

Los fundamentos de Starlink son relativamente sólidos. Según la revelación del archivo S-1, los ingresos de Starlink en 2025 crecieron un 50% interanual hasta los 11.300 millones de dólares, el beneficio operativo superó los 4.400 millones de dólares y el número de usuarios superó los 10 millones, siendo actualmente el único segmento de negocio rentable de SpaceX. Pero incluso así, con una valoración de 1,75 billones de dólares, los ingresos totales de SpaceX en 2025 fueron de unos 18.700 millones de dólares, lo que supone una relación precio-venta cercana a 100 veces.

Respuesta de Musk a distancia: "Esperen y verán"

Ante las dudas sobre la valoración, Musk optó por responder con la historia de Tesla. El martes al amanecer publicó en la plataforma X: "La capitalización de mercado de Tesla en su OPI era solo el 0,1% de su valor actual". Cuando un usuario le preguntó cómo justificar una valoración con una relación precio-venta de más de 50 veces, Musk solo respondió tres palabras: "You shall see" (Esperen y verán).

Pero hay problemas evidentes en si la analogía es válida. Según Yahoo Finance, la capitalización de mercado actual de Tesla es de unos 1,3 billones de dólares, con una relación precio-venta de unas 15,7 veces y una relación precio-beneficio cercana a las 400 veces. Incluso según los estándares ya caros de valoración de Tesla, SpaceX, con una escala de ingresos muy inferior, busca una capitalización de mercado aún mayor, lo que claramente establece un listón de valoración más alto.

El copresentador de pódcast del profesor de la Escuela de Negocios NYU Stern, Scott Galloway, Ed Elson, utilizó una terminología más contundente. Según una cita de Motley Fool, en un artículo describió el documento de presentación de la OPI de SpaceX como "poco serio, vacío, lleno de ilusiones, casi deshonesto".

Desbloqueo escalonado + Inclusión rápida en Nasdaq: Posible subida a corto plazo antes de caer

A pesar de otorgar una valoración bajista, Morningstar también reconoce que el precio de las acciones de SpaceX podría seguir subiendo a corto plazo tras la OPI. La lógica se basa en tres puntos: un volumen flotante inicial extremadamente bajo (solo alrededor del 3% de las acciones se ofrecerán al público), una fuerte demanda de los inversores por activos de infraestructura de IA, y el mecanismo de inclusión rápida en el índice Nasdaq 100.

Según CNBC, la nueva norma lanzada por Nasdaq el 1 de mayo permite que las nuevas empresas cotizadas de gran tamaño sean incluidas en el índice Nasdaq 100 a partir de solo 15 días de negociación después de su OPI, y SpaceX, por su valoración prevista, cumple plenamente los requisitos. Tras la inclusión, todos los fondos pasivos que siguen el índice se verán obligados a comprar, creando una oleada temporal de compras por inclusión en el índice.

Pero la presión de venta a medio plazo también merece atención. SpaceX ha adoptado una estructura de desbloqueo escalonada no convencional: después de que la empresa publique su primer informe trimestral posterior a la OPI (que cubre de abril a junio), los internos podrán vender hasta el 20% de las acciones bloqueadas; si para entonces el precio de la acción ha subido más de un 30% respecto al precio de salida, se podrá desbloquear un 10% adicional. Posteriormente, en los días 70, 90, 105, 120 y 135, se desbloqueará un 7% cada vez. Tras la publicación de los resultados del tercer trimestre, se desbloqueará otro 28%, y el resto se desbloqueará por completo 180 días después de la OPI. El propio Musk está sujeto a un período de bloqueo de 366 días.

Según el archivo S-1 modificado, SpaceX también ha reservado hasta un 5% de las acciones de la OPI para empleados y personal designado por la dirección, y estos titulares no están sujetos a las restricciones estándar de bloqueo. El análisis de Motley Fool considera que los inversores no deben apresurarse a entrar en el primer día de la OPI, y podría ser más prudente esperar a comprar una vez que hayan expirado todos los plazos de desbloqueo y se haya completado la inclusión en el índice.

Préstamo puente de 20.000 millones y riesgos de gobernanza

Morningstar también señaló dos riesgos estructurales.

El primero es que la deuda acumulada por SpaceX en los últimos años está principalmente relacionada con inversiones en infraestructura de IA, y 20.000 millones de dólares de esta deuda existen en forma de préstamo puente, que vencerá a los 15 meses de la OPI, lo que constituye un riesgo de refinanciación. Morningstar prevé que la empresa recaudará entre 50.000 y 80.000 millones de dólares en la OPI, y parte de los fondos se utilizarán para pagar este préstamo.

El segundo es el problema de gobernanza corporativa. Musk posee aproximadamente el 85% de los derechos de voto a través de una estructura de acciones de doble clase. Además, la transacción de adquisición de xAI por 250.000 millones de dólares a principios de este año no fue una transacción realizada en condiciones normales de mercado (not conducted at arm's length). Esta transacción entre partes relacionadas elevó la valoración de SpaceX de alrededor de 1,5 billones de dólares al nivel objetivo de la OPI, pero el propio negocio de IA aún no ha demostrado su viabilidad económica.

SpaceX planea iniciar su roadshow en la semana del 8 de junio, fijar el precio el 11 de junio y comenzar a cotizar en Nasdaq bajo el símbolo SPCX el 12 de junio. Será la OPI más grande de la historia, y también podría ser una de las que mayor divergencia alcista/bajista presente en los últimos años.