Escrito por: Liam Akiba Wright

Compilado por: Luffy, Foresight News

TL;DR:

- Según informes, Standard Chartered ha publicado un informe de investigación sobre Uniswap, estableciendo un precio objetivo de 100 dólares para el token UNI en 2030.

- La lógica central de Standard Chartered es que los activos tokenizados generarán demanda de liquidez DeFi abierta, y Uniswap podría capturar una gran parte de las transacciones y obtener comisiones.

- Sin embargo, la mayoría de los productos tokenizados de nivel institucional requieren permisos de acceso, y el producto BUIDL de BlackRock demuestra que aún existen barreras de entrada en el sector DeFi.

Standard Chartered ha fijado un precio objetivo de 100 dólares para el token UNI a finales de 2030, una predicción que sitúa el precio de este token de gobierno del principal exchange descentralizado muy por encima de los niveles actuales del mercado.

El argumento de Standard Chartered es que los diversos activos tokenizados del futuro necesitarán plataformas de negociación descentralizadas para convertir instrumentos financieros fragmentados en cadena en liquidez negociable.

Standard Chartered calcula que, para 2028, el valor total de los activos tokenizados a nivel mundial podría alcanzar los 4 billones de dólares; y que para 2030, la proporción de activos tokenizados que fluyan hacia el mercado DeFi podría aumentar desde el actual 3,5% aproximadamente hasta el 30%. Según esta proyección, se espera que el mercado DeFi albergue activos por valor superior a los 2 billones de dólares para 2030.

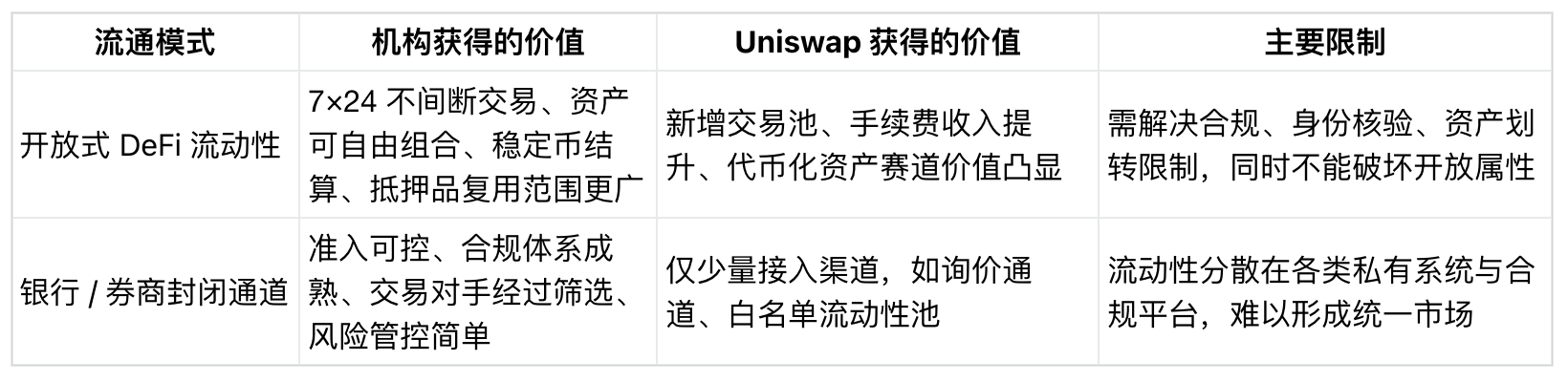

Actualmente, bancos, gestoras de activos, proveedores de servicios de transferencia y plataformas reguladas están entrando en el sector de la tokenización de activos. Pero si estos activos requieren negociación continua, flexibilidad para el colateral y capacidad de combinación entre productos, y los sistemas propios de una única institución no pueden satisfacer estas necesidades, entonces los protocolos descentralizados de tipo abierto capturarán el beneficio de la liquidez.

En el contexto actual del mercado, surge una duda fundamental para la industria: los activos en cadena como tokens de deuda pública, tokens de fondos, tokens de acciones y stablecoins, ¿se convertirán en instrumentos de liquidez para mercados descentralizados y abiertos, o permanecerán siempre confinados a sistemas cerrados con estrictos controles de acceso y gestión completa de la transferencia y liquidación?

Las perspectivas de crecimiento dependen de la liquidez abierta

El objetivo de valoración dado por Standard Chartered se basa en múltiples supuestos: primero, que el mercado de activos tokenizados experimenta una expansión significativa; segundo, que una parte considerable de estos activos no son meros envoltorios regulados que simplemente existen en la cadena para registrar la propiedad, sino que realmente se vuelven activos en el mercado DeFi; y tercero, que Uniswap puede capturar una cuota suficiente de las transacciones relacionadas, impulsando así el valor del token UNI. El núcleo de toda esta lógica desplaza el enfoque desde la fase de emisión del activo hacia la fase de negociación y liquidez.

Standard Chartered ya había identificado previamente la tokenización de activos como una gran oportunidad a largo plazo. En 2024, el banco y la firma consultora Synpulse publicaron un informe conjunto que predecía que para 2034, el valor total de los activos del mundo real tokenizados a nivel mundial alcanzaría los 30,1 billones de dólares, siendo las finanzas comerciales uno de los sectores de aplicación clave. El informe también mencionaba que la tokenización generaría nuevas aplicaciones y modelos de negocio DeFi.

Un informe sobre tokenización publicado por Citigroup en junio de 2026 tenía una evaluación similar del tamaño del mercado, pero también señalaba factores restrictivos contrapuestos: su escenario base proyectaba un tamaño de mercado de activos tokenizados de 5,5 billones de dólares para 2030, y de 8,2 billones de dólares en un escenario optimista. El informe también indicaba que probablemente predominarían los modelos híbridos, donde las instituciones controlarían los canales de emisión, distribución y liquidación.

La divergencia entre estos dos caminos determina directamente el espacio de crecimiento de Uniswap. Si la escala de los activos tokenizados sigue creciendo, pero el valor permanece atrapado en las plataformas bancarias, sistemas de proveedores de servicios de transferencia, redes de corredores y mercados de negociación regulados, el espacio para el desarrollo del DeFi abierto será muy limitado.

Por el contrario, si las diversas herramientas financieras tokenizadas, stablecoins y activos de garantía necesitan negociarse libremente entre categorías, la posición de protocolos como Uniswap en la industria mejorará sustancialmente.

Los datos de DeFiLlama corroboran que Uniswap tiene la base para satisfacer esta demanda. Al momento de escribir este artículo, el valor total bloqueado (TVL) del protocolo en múltiples cadenas es de aproximadamente 2.890 millones de dólares, y sus ingresos por comisiones en los últimos 30 días superan los 50 millones de dólares.

Los datos existentes solo representan la escala operativa básica, pero son suficientes para indicar que el posicionamiento de Uniswap es el de una infraestructura de liquidez.

Para las instituciones, existe una clara diferencia práctica. Emitir un token de fondo es un proceso, mientras que construir un lugar de negociación que permita intercambiar libremente ese token por stablecoins, garantías u otros activos tokenizados es un negocio independiente.

El espacio intermedio entre ambos determina si el creador de mercado automatizado (AMM) Uniswap se convertirá en una infraestructura esencial o simplemente en un canal periférico complementario.

Por lo tanto, la elección del canal de negociación es tan importante como la emisión del activo. La liquidez determina si un producto tokenizado puede formar un mercado negociable, activos de garantía reutilizables y activos liquidables; de lo contrario, solo se convertirá en un certificado de propiedad estático dentro de un sistema regulado.

BUIDL de BlackRock: Conectado con DeFi, pero con una barrera de acceso

El fondo de liquidez digital institucional BUIDL de BlackRock es un caso real que ilustra esta contradicción. En febrero de este año, Uniswap Labs y la plataforma regulada Securitize anunciaron conjuntamente que el BUIDL de BlackRock se integraría en el canal de negociación UniswapX.

Esta conexión utiliza un mecanismo de negociación por solicitud de cotización (RFQ) y solo está abierta a usuarios de una lista blanca y participantes previamente aprobados.

Un informe anterior de CryptoSlate sobre BUIDL señalaba la contradicción central: aunque los tenedores de BUIDL pueden intercambiarlo por USDC a través de UniswapX, los permisos de negociación tienen estrictos requisitos de acceso.

El flujo de transacciones se completa utilizando tecnología DeFi, pero el alcance de la circulación de activos se limita a participantes institucionales aprobados.

Las reglas de emisión inicial de BUIDL de BlackRock reflejan plenamente este modelo de control: el producto solo está disponible para inversores acreditados, con una inversión mínima de 5 millones de dólares, los activos solo pueden transferirse a contrapartes preaprobadas y no cotizan en ningún exchange.

Según datos de RWA.xyz, el 16 de junio, el valor total de activos de BUIDL era de aproximadamente 2.370 millones de dólares, con solo 108 tenedores.

Combinando esto con las reglas de acceso, se puede ver el estado actual de la industria de tokenización. Pueden surgir productos tokenizados a gran escala en cadena, pero los derechos de participación están altamente concentrados y el control de acceso es total.

El material de presentación para inversores de Standard Chartered de mayo de 2026 también citaba la integración de BUIDL en Uniswap como un caso de estudio para argumentar que las plataformas descentralizadas pueden usarse para la distribución y negociación de activos.

Incluso sin que el informe completo de valoración de UNI se haya hecho público, este material de presentación sitúa a Uniswap dentro de la infraestructura complementaria para activos digitales institucionales, y este es el soporte fundamental para el precio objetivo de 100 dólares.

El modelo BUIDL de BlackRock se encuentra en un punto intermedio: utiliza tecnología de Uniswap en su base, pero mantiene el control de acceso institucional en todo el proceso. Este diseño construye un puente hacia la infraestructura DeFi, pero no coloca completamente los activos tokenizados en un pool de liquidez abierto y sin restricciones.

Es muy probable que las soluciones de liquidez aceptadas para activos institucionales adopten primero este modelo de compromiso: utilizar infraestructura DeFi para completar transacciones y liquidaciones, mientras se establecen restricciones estrictas sobre la identidad del usuario, la transferencia de activos y las contrapartes.

A UNI aún le falta un mecanismo de captura de valor

Incluso si Uniswap captura más transacciones de activos tokenizados del mundo real, eso no garantiza que los tenedores de UNI se beneficien directamente, ya que al protocolo aún le falta un mecanismo estable de captura de valor.

Una propuesta anterior de mejora de la economía del token UNI, aprobada por la comunidad en la plataforma Tally, definía la distribución de comisiones del protocolo y el mecanismo de quema de UNI, al tiempo que proponía que Uniswap se convirtiera en el centro de negociación predeterminado para activos tokenizados.

Este plan proporciona una ruta de implementación para la lógica de valoración, pero depende de múltiples premisas: la resolución de la gobernanza comunitaria, el ajuste de las comisiones, la cooperación comercial institucional y el crecimiento real del volumen de transacciones; todos son esenciales.

El precio objetivo de 100 dólares dado por Standard Chartered no solo supera con creces las cotizaciones actuales, sino que incluso supera el máximo histórico de UNI en 2021. Este objetivo no puede sostenerse solo con el crecimiento en la emisión de activos; debe respaldarse con un volumen de transacciones real y sostenido, ingresos estables por comisiones y, al mismo tiempo, la construcción de un mecanismo claro que vincule el desarrollo del protocolo con el valor del token.

La contradicción central en el sector de la tokenización institucional es que los bancos y las gestoras de activos necesitan capacidades descentralizadas como liquidación en cadena, transferencia continua, garantía programable y pagos con stablecoins, pero al mismo tiempo insisten en la verificación de identidad KYC, restricciones en la transferencia de activos, contrapartes designadas y control autónomo sobre la estructuración del mercado secundario.

El informe de investigación sobre tokenización del Consejo de Estabilidad Financiera (FSB) también corrobora esta actitud cautelosa. El informe señala que la escala general de la tokenización sigue siendo pequeña y que la industria enfrenta múltiples problemas, como acceso cerrado, falta de interoperabilidad entre plataformas, activos de liquidación limitados y fragmentación de las plataformas de negociación.

Estas fricciones son precisamente los obstáculos centrales que impiden que los activos tokenizados se conviertan en instrumentos de liquidez universales para DeFi.

Si estas barreras de la industria persisten a largo plazo, Uniswap solo será un canal periférico de conexión en el ecosistema de tokenización institucional; si estos puntos débiles se alivian gradualmente, el protocolo se convertirá en un lugar central de negociación donde converjan fondos tokenizados, stablecoins y activos criptográficos nativos.

En definitiva, el núcleo de esta predicción de valoración de Standard Chartered depende de hacia dónde fluya finalmente la liquidez tokenizada. El precio objetivo de 100 dólares representa un espacio alcista considerable, pero la señal más crucial es que un banco de inversión tradicional de Wall Street ya reconoce que los protocolos DeFi tienen la oportunidad de obtener una parte de la ola de tokenización institucional.

El caso de BUIDL de BlackRock ya ha demostrado que las gestoras de activos pueden usar tecnología DeFi manteniendo controles estrictos de circulación; las perspectivas de Citigroup sobre la industria de tokenización también sugieren que es probable que Wall Street construya sistemas híbridos, manteniendo un firme control sobre los eslabones de emisión, distribución y liquidación; y los diversos puntos débiles señalados por el FSB resaltan que la interoperabilidad y los sistemas de liquidación siguen siendo problemas centrales de la industria.

Las señales futuras del mercado provendrán de más casos de integración de activos tokenizados. Si los nuevos activos adoptan canales de cotización RFQ segregados con listas blancas, el DeFi abierto solo podrá capturar una pequeña parte del mercado; si se implementan gradualmente pools de liquidez unificados entre activos y se reducen las reglas de control personalizadas, el posicionamiento de Uniswap en el campo de la tokenización ya no se limitará al intercambio de criptomonedas nativas.