El blogger de Douyin "Li Yien" ha encontrado su clave para el tráfico. Antes de comentar sobre el mercado de valores cada día, grita un lema: "Como siempre digo, el tiempo probará la valía de los módulos ópticos y la potencia de cálculo". Después de más de un año gritando, los 'me gusta' en sus vídeos individuales han pasado de dos o tres mil a cuarenta o cincuenta mil, y los internautas que inundan los comentarios solo preguntan una cosa: si es demasiado tarde para "ponerse a la luz" ahora.

Las tres palabras que enhebran la ansiedad de los internautas son "Yi Zhong Tian". No se trata del académico del programa "Cien Foros", sino del apodo que el mercado A le ha dado a los tres principales fabricantes de módulos ópticos: Xinyisheng, Zhongji Innolight y TFC Optical, tomando un carácter de cada uno. Desde el mínimo de abril de 2025, Xinyisheng ha subido 16 veces, Zhongji Innolight 17 veces y TFC Optical 10 veces. Los que compraron temprano han ganado mucho dinero.

Pero cuando la historia llega a junio de 2026, la trama da un giro. El 5 de junio, "Yi Zhong Tian" se desploma colectivamente, y Zhongji Innolight cae casi un 8% en un solo día. El 11 de junio, Xinyisheng se acerca al límite de caída durante la sesión, y el concepto CPO comienza a corregir. Quienes huyen despavoridos y quienes se apresuran a comprar en la caída completan el traspaso en un volumen de negociación astronómico.

La historia de creación de riqueza ya está muy contada. La verdadera pregunta que nadie ha respondido seriamente es otra: si solo pudieras elegir una de las tres, ¿cuál vale más? En este artículo no hablaremos de "si aún se puede subir al tren", sino que desglosaremos un solo problema. Dentro de "Yi Zhong Tian", ¿quién tiene la mejor relación calidad-precio?

En esta ronda de mercado de los módulos ópticos, hace tiempo que nadie los mira según el PER actual.

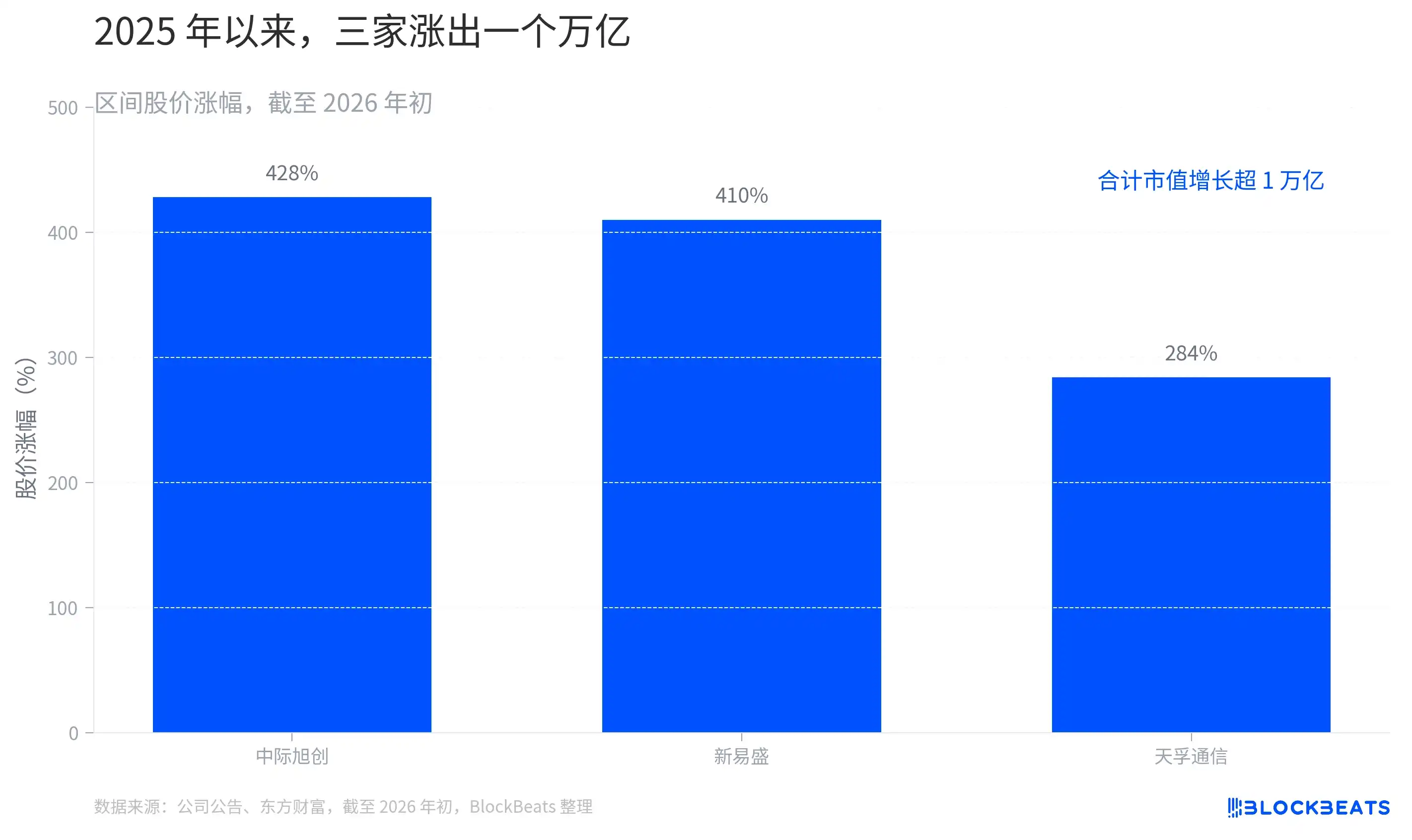

La razón es simple: cuando las ganancias de una empresa aún crecen a un ritmo de tres dígitos, usar las ganancias de los últimos doce meses para calcular el PER da un número que no tiene sentido. El ancla de fijación de precios del mercado ha cambiado de "cuánto ganará este año" a "cuánto podrá ganar en 2026 y 2027". A principios de 2026, las subidas de las acciones de las tres empresas desde 2025 eran del 428% para Zhongji Innolight, 410% para Xinyisheng y 284% para TFC Optical, con un crecimiento combinado de la capitalización de mercado que supera el billón de yuanes. Este billón no se paga por el presente, sino por las expectativas de los próximos dos o tres años.

Por lo tanto, la "relación calidad-precio" aquí no es "qué acción es más barata", sino que debe medirse con tres criterios. El primero es el PEG, es decir, el PER dinámico dividido por la tasa de crecimiento, que mide "cuánto pagas por el mismo crecimiento". El segundo es la calidad de los beneficios, que mide si el dinero ganado es limpio y si el margen bruto es alto. El tercero es la prima o descuento por certidumbre, que mide cuánto está dispuesto el mercado a pagar de más por "estabilidad" y a descontar por "incertidumbre".

Medidas con estos tres criterios, las tres empresas ofrecen tres respuestas completamente diferentes. Una es el rey de la relación calidad-precio en términos numéricos, otra es la certidumbre cara pero estable, y la otra es la certidumbre más cara.

Xinyisheng: El rey numérico de la relación calidad-precio, pero lo barato tiene su razón

Primero, veamos la que es más barata numéricamente.

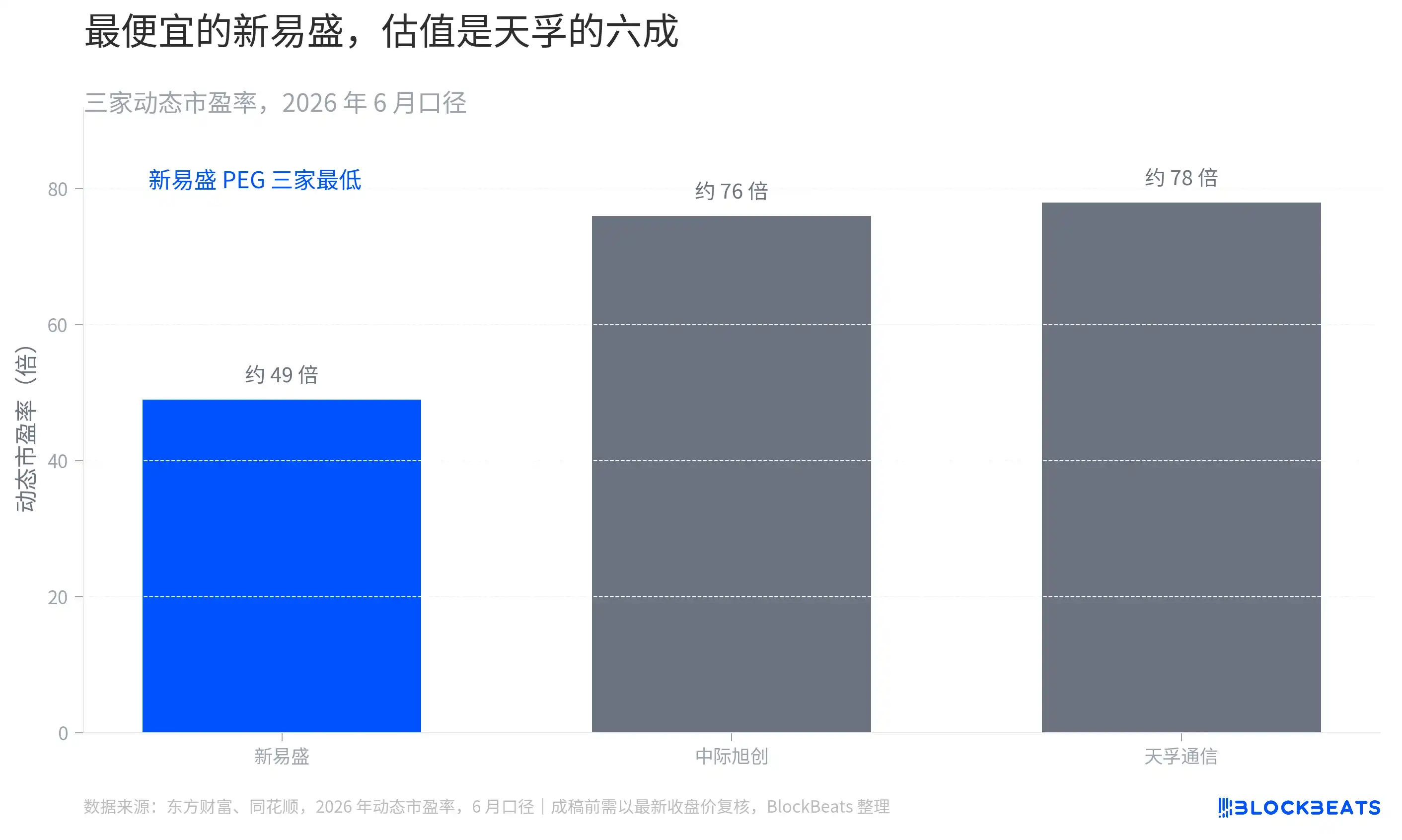

En términos de PEG, Xinyisheng es la más rentable de las tres. Su tasa de crecimiento interanual del beneficio neto atribuible en 2025 se acerca a 2.5 veces, significativamente superior al 89.5%-128% de Zhongji Innolight en el mismo período. En el cuarto trimestre, el beneficio neto aún aumentó un 39% intertrimestral, y sus productos de 1.6T se lanzaron antes de lo previsto. Con un crecimiento tan fuerte, su valoración es la más baja. Calculado según el consenso de beneficios netos esperados por las instituciones para 2026, su PER dinámico es de solo unos 22.8 veces, correspondiente a un PEG de aproximadamente 0.30, el más bajo de las tres. Pagas menos dinero por cada unidad de crecimiento en Xinyisheng.

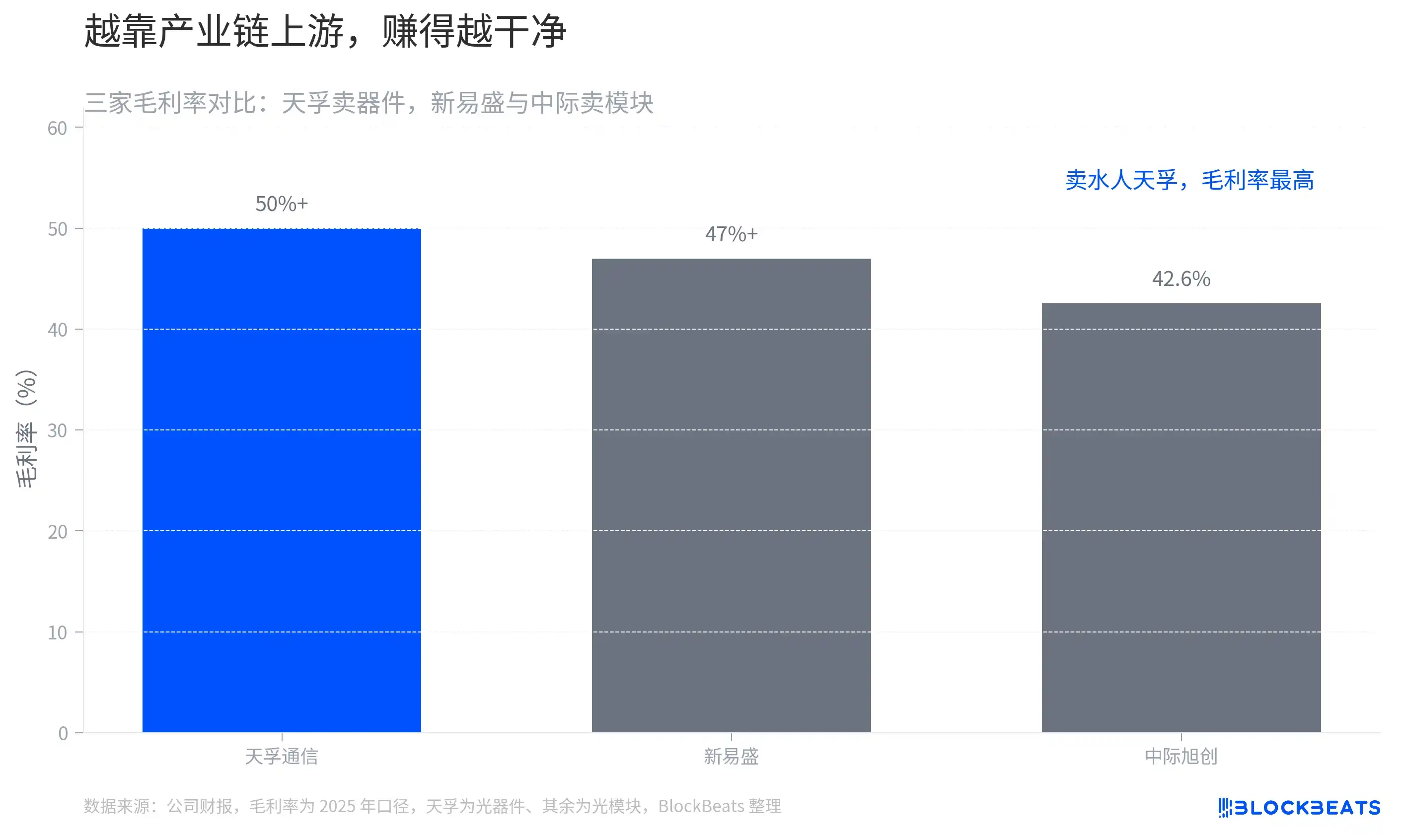

No solo es barata, sino que el dinero que gana es el más "limpio". En los resultados de 2025, las ganancias no recurrentes de Xinyisheng fueron de solo 33 millones de yuanes, y su margen bruto se mantuvo por encima del 47%, gracias a las ventajas de costes de su integración vertical. En cuanto a la calidad de los beneficios, incluso supera a Zhongji Innolight, que es de mayor escala.

Contada hasta aquí, la historia de Xinyisheng parece la de un caballo negro subestimado por el mercado. Pero precisamente aquí es donde no nos debemos quedar en la superficie. Su baratura es un descuento, no una ganga.

El mercado no hace descuentos a una empresa de alto crecimiento sin razón. Lo que se descuenta en Xinyisheng son varios puntos de riesgo reales. Su alta concentración de clientes hace que su rendimiento dependa en gran medida de unos pocos clientes importantes. Los ingresos del extranjero representan el 78%, exponiéndola directamente al riesgo de cola de aranceles y restricciones comerciales. Y lo más crucial: ¿puede sostenerse la fuerza explosiva del "caballo negro"? En la narrativa tecnológica a largo plazo y la planificación prospectiva, su historia no es tan sólida como la de Zhongji Innolight. El bajo PER que le otorga el mercado es esencialmente un descuento por "sostenibilidad".

Este descuento se está corrigiendo parcialmente. En 2026, las acciones de Xinyisheng han subido más del 79% y la empresa está planeando una cotización en Hong Kong. El capital, con sus acciones, la está llevando de "caballo negro en el que no se confía" a "líder revalorizado". Barata, pero cada vez menos.

Entonces, ¿en qué radica la estabilidad de la cara?

Zhongji Innolight: La certidumbre cara

La relación calidad-precio de Zhongji Innolight no está en lo barato, sino en la certidumbre.

Basta con presentar una comparación para entenderlo. En el primer trimestre de 2026, los ingresos trimestrales de Zhongji Innolight fueron de 19.496 mil millones de yuanes, con un beneficio neto de 5.735 mil millones. Solo el beneficio neto de un trimestre supera la suma total de todo 2024. Paralelamente, el margen bruto de sus módulos transceptores de comunicación óptica aumentó del 34.65% en 2024 al 42.61%, casi 8 puntos porcentuales. La escala crece y la eficiencia para ganar dinero también. Esta es la actitud propia de un líder.

Lo que sustenta esta certidumbre es la cuota de mercado y la brecha tecnológica. Zhongji Innolight se ha adjudicado más de la mitad de las compras de módulos ópticos de 800G de NVIDIA. En la generación de 1.6T, con la ventaja de ser el primero en pasar la verificación de NVIDIA, el mercado espera que obtenga entre el 50% y el 60% de la cuota. En la conferencia de resultados del tercer trimestre del año pasado, los altos ejecutivos de la empresa dejaron claro el ritmo: "En el tercer trimestre de este año, los clientes clave comenzarán a desplegar 1.6T y aumentarán continuamente los pedidos... Se espera que entre 2026 y 2027 otros clientes importantes también desplieguen 1.6T a gran escala". Para recibir estos pedidos, la empresa está abasteciéndose de chips, ampliando capacidad y expandiéndose tanto en China como en el extranjero.

El costo es que es la más cara. El PER (trailing) de Zhongji Innolight llegó a alcanzar entre 73 y 74 veces, más de un 40% superior al de Xinyisheng. Lo que pagas por ella es una prima por "barrera de entrada como líder + ventaja tecnológica". Esta prima es adecuada para quienes valoran más la certidumbre y pueden permitirse pagar caro.

Pero certidumbre no significa ausencia de riesgo, y sus riesgos son más del tipo "cisne negro". El 8 de junio de 2026 (hora de EE. UU.), Zhongji Innolight fue incluida por el Departamento de Defensa de EE. UU. en la "Lista 1260H". La empresa respondió urgentemente, afirmando que esta determinación no se ajusta a los hechos objetivos, que no es una empresa militar ni de integración civil-militar, que no ha tenido un impacto material en sus operaciones, y que los pedidos, la producción y la cadena de suministro funcionan con normalidad. Independientemente de la respuesta, para una empresa cuyos ingresos del extranjero representan el 86.8%, la geopolítica es la verdadera espada de Damocles sobre su cabeza. No afecta a los fundamentales, pero puede reducir su valoración en cualquier día de negociación.

Una vez desglosados los dos fabricantes de módulos, queda TFC, que ni siquiera está en la misma mesa.

TFC Optical: La certidumbre más cara, apostando por la arquitectura de próxima generación

¿En qué es especial TFC Optical? No vende módulos, vende "agua".

Una analogía de la cadena industrial es la más intuitiva. Si Zhongji Innolight y Xinyisheng son restaurantes que atienden directamente a los comensales, TFC Optical es el proveedor que abastece a los restaurantes. Vende componentes clave como motores ópticos y dispositivos ópticos a los fabricantes de módulos ópticos aguas abajo, que luego los ensamblan en módulos completos para su envío. No recibe pedidos directamente de los proveedores de nube, pero cada módulo óptico de gama alta contiene algo suyo.

Al estar en la parte superior de la cadena, tiene el margen bruto más alto de las tres, manteniéndose consistentemente por encima del 50%, y su panorama competitivo es también el más claro. Lo más importante es que ha apostado por una pendiente larga de alta certidumbre: la arquitectura CPO/NPO. Algunas instituciones calculan que, dentro de la cadena de valor de un conmutador de alta gama de 51.2T, el valor potencial combinado de TFC Optical en los eslabones de FAU, lentes de precisión y encapsulado de motores ópticos podría alcanzar el nivel de 7,000 a 10,000 dólares.

En comparación con el valor de producción de componentes de unas pocas decenas de dólares por máquina en la era extraíble tradicional, esto es un aumento tanto en volumen como en precio. Independientemente de la solución de módulo que finalmente elijan los proveedores de nube aguas abajo, siempre que los centros de datos continúen evolucionando hacia arquitecturas más eficientes y que ahorren energía, la posición del "vendedor de agua" será estable.

Suena bien. Pero el problema de TFC Optical está precisamente oculto en las palabras "vendedor de agua". Tiene la menor elasticidad, la valoración más cara y es la más propensa a decepcionar las expectativas.

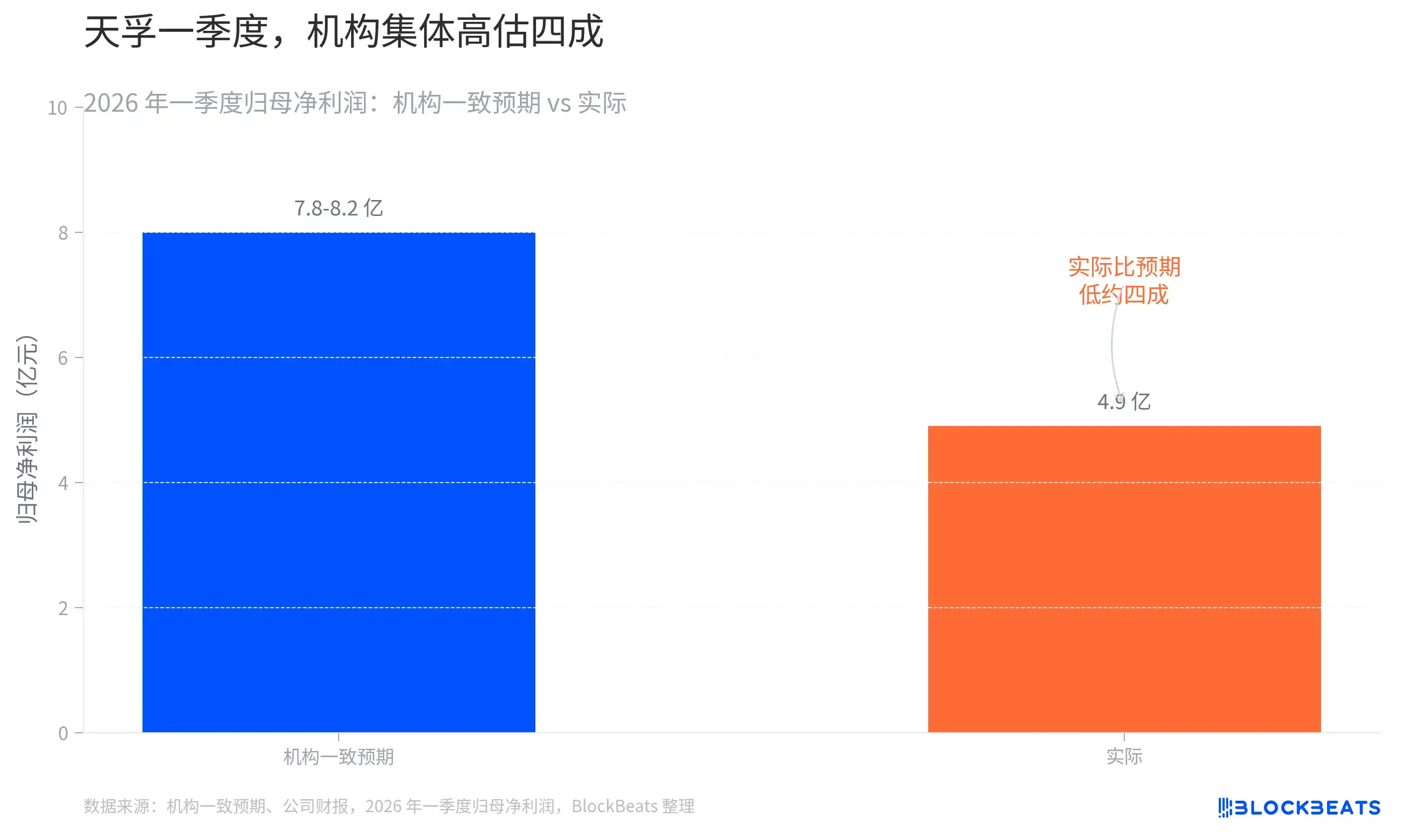

Tiene poca elasticidad porque su crecimiento es un arroyo, no un pulso. Zhongji Innolight y Xinyisheng se alimentan directamente del pulso explosivo del gasto de capital en IA, con una enorme elasticidad en sus resultados. El crecimiento de TFC es estable, pero plano. Su valoración es cara porque el mercado ha valorado esta certidumbre por adelantado hasta el cielo. Hasta el 10 de febrero de 2026, su PER (trailing) era de aproximadamente 122 veces, muy por encima de las otras dos. Y en cuanto a decepcionar expectativas, el primer trimestre de 2026 acaba de mostrarlo de manera cruda. El consenso de las instituciones esperaba un beneficio neto trimestral de 7.8 a 8.2 mil millones de yuanes, pero el resultado real fue de solo 4.9 mil millones. La enorme brecha es el resultado de que las instituciones aplicaran la lógica de pulso de los fabricantes de módulos a una empresa de componentes ópticos.

Esto recuerda precisamente a todos aquellos que quieren clasificar a "Yi Zhong Tian": TFC y las otras dos no son lo mismo. Valorar al que vende motores con la lógica del que vende máquinas completas es en sí mismo una mala interpretación.

Llegados a este punto, las tres están desglosadas. Pero la pregunta de la "relación calidad-precio" tiene una variable oculta más que nadie ha incluido.

La verdadera piscina de beneficios no está en sus manos

Volvamos a la mesa de juego y hagamos una pregunta más contundente: ¿El dinero que gana "Yi Zhong Tian" es realmente "buen dinero"?

La esencia de un módulo óptico es la integración de sistemas. Se compran chips ópticos, chips eléctricos, dispositivos ópticos y luego se ensamblan en un módulo completo mediante técnicas de encapsulado. La barrera no está en el ensamblaje en sí. La verdadera piscina de beneficios y la ventaja competitiva se concentran en los dos extremos de la cadena industrial: los chips láser aguas arriba y los chips de conmutación. Lo que dominan los fabricantes chinos es el proceso de ensamblaje intermedio.

Por lo tanto, los comentarios de muchos sobre que "Zhongji aplasta a Lumentum y Coherent" deben verse en dos niveles. En cuanto a la cuota de mercado de módulos, es cierto. Zhongji Innolight efectivamente ha superado a estos dos veteranos fabricantes estadounidenses. Pero en cuanto a la calidad de los beneficios, es otra historia.

Precisamente, Lumentum y Coherent defienden la parte aguas arriba. Se protegen del riesgo de escasez a través del suministro de chips láser de integración vertical, y las ventajas de las plataformas de fosfuro de indio (InP) y arseniuro de galio (GaAs) en aplicaciones de alta potencia aún existen realmente. Además, estas dos empresas no son para nada perdedoras derrotadas, sino jugadores aguas arriba que se están recuperando rápidamente. Los ingresos de Lumentum crecieron un 58% interanual en el primer trimestre del año fiscal 2026, y su margen bruto subió del 28% al 34%.

Coherent logró unos ingresos trimestrales de 1.81 mil millones de dólares en el mismo período, un aumento del 21% interanual. Su negocio de centros de datos y comunicaciones ya representa las tres cuartas partes de sus ingresos totales, con un crecimiento de más del 40% interanual, y su margen bruto no GAAP aumentó al 39.6%.

Hay algo más punzante después. Los billones de valoración de "Yi Zhong Tian" apuestan por el cambio de arquitectura hacia CPO. Y CPO no puede prescindir de fuentes de luz CW y sustratos de fosfuro de indio (InP), que son precisamente el territorio central de los fabricantes estadounidenses. Coherent está duplicando su capacidad de producción de InP. Su fábrica en Sherman, Texas, EE. UU., es la línea de producción de InP más avanzada del mundo, dedicada a aumentar la producción de láseres CW para esquemas que incluyen el CPO de NVIDIA.

Cuanto más apueste "Yi Zhong Tian" por la actualización de arquitectura, más estará ampliando el territorio de los fabricantes de chips estadounidenses aguas arriba. Así que "Yi Zhong Tian" gana dinero con el ensamblaje y los dispositivos, mientras que Coherent y Lumentum ganan dinero con los chips. Estos últimos son más delgados, más lentos, pero más duraderos.

Esta es también la razón por la que la gente habla de "los láseres de alta potencia de Source Photonics" junto con "Yi Zhong Tian". Lo que representa Source Photonics es el esfuerzo de los chips láser chinos por ascender en la cadena industrial aguas arriba. Su EML de 100G ya pasó la verificación del cliente en 2025 y entró en producción en masa en 2026, y sus fuentes de luz de alta potencia CW de 100mW también se entregaron en volumen. Los ingresos del primer trimestre se multiplicaron por más de tres. Si este nivel logra un verdadero avance en el punto crítico más jugoso de los chips EML y los chips láser de alta potencia, la ventaja competitiva de "Yi Zhong Tian" se extenderá realmente desde el ensamblaje hasta los chips, y el vínculo será verdaderamente sólido. Si no logran ascender, por mucha relación calidad-precio que tengan, solo ganarán dinero con esfuerzo.

Esta es la verdadera variable oculta para medir la relación calidad-precio a largo plazo de las tres empresas. No es qué PEG es más bajo, sino si la industria china de módulos ópticos puede arrebatar la piscina de beneficios a la parte aguas arriba.

Nadie sabe si el tiempo probará la valía de los módulos ópticos y la potencia de cálculo. Pero al menos, quienes están a la luz deberían pensar primero bajo qué rayo de luz se encuentran.