Por: Thejaswini M A

Compilado por: Luffy, Foresight News

"El seguro es puramente una estafa." Esta es prácticamente la opinión de todos en el mercado.

Y no están equivocados en pensar así. Cigna, una aseguradora estadounidense, desarrolló un algoritmo para denegar reclamaciones sin siquiera revisar historiales médicos. UnitedHealth dejó de pagar los costos de atención al vencerse un plazo fijado por un algoritmo, ignorando por completo las opiniones de los médicos tratantes. El modelo de negocio del seguro tradicional siempre ha sido: primero recaudar fondos de los clientes, retener una parte significativa como comisión, y luego establecer múltiples barreras para dificultar los reembolsos.

Hoy en día, los depósitos bancarios están cubiertos por la Corporación Federal de Seguros de Depósitos (FDIC), pero el límite de cobertura es de solo $250,000, un estándar establecido en 1934 que apenas ha sido ajustado. Las cuentas de corretaje están protegidas por la Corporación de Protección al Inversor de Valores (SIPC), con un límite de $500,000; una vez que los activos de una cuenta superan esa cifra, la protección es inefectiva. La percepción pública de la protección es mucho mayor que la realidad; los límites de compensación los establece unilateralmente la aseguradora.

El seguro DeFi tenía el potencial de resolver este problema de raíz: eliminar intermediarios, de modo que, una vez que se cumplen las condiciones preestablecidas en el contrato inteligente, el pago se ejecute automáticamente, eliminando por completo la posibilidad de denegaciones maliciosas.

Pero la realidad es que casi nadie lo compra. Las primas de seguro erosionarían significativamente los rendimientos financieros; después de deducir la prima, los rendimientos restantes no pueden compensar el riesgo de inversión asumido por el usuario.

Este artículo explicará esta realidad del mercado y por qué, incluso si todos quieren resolver el problema, es difícil cambiar la raíz del mismo.

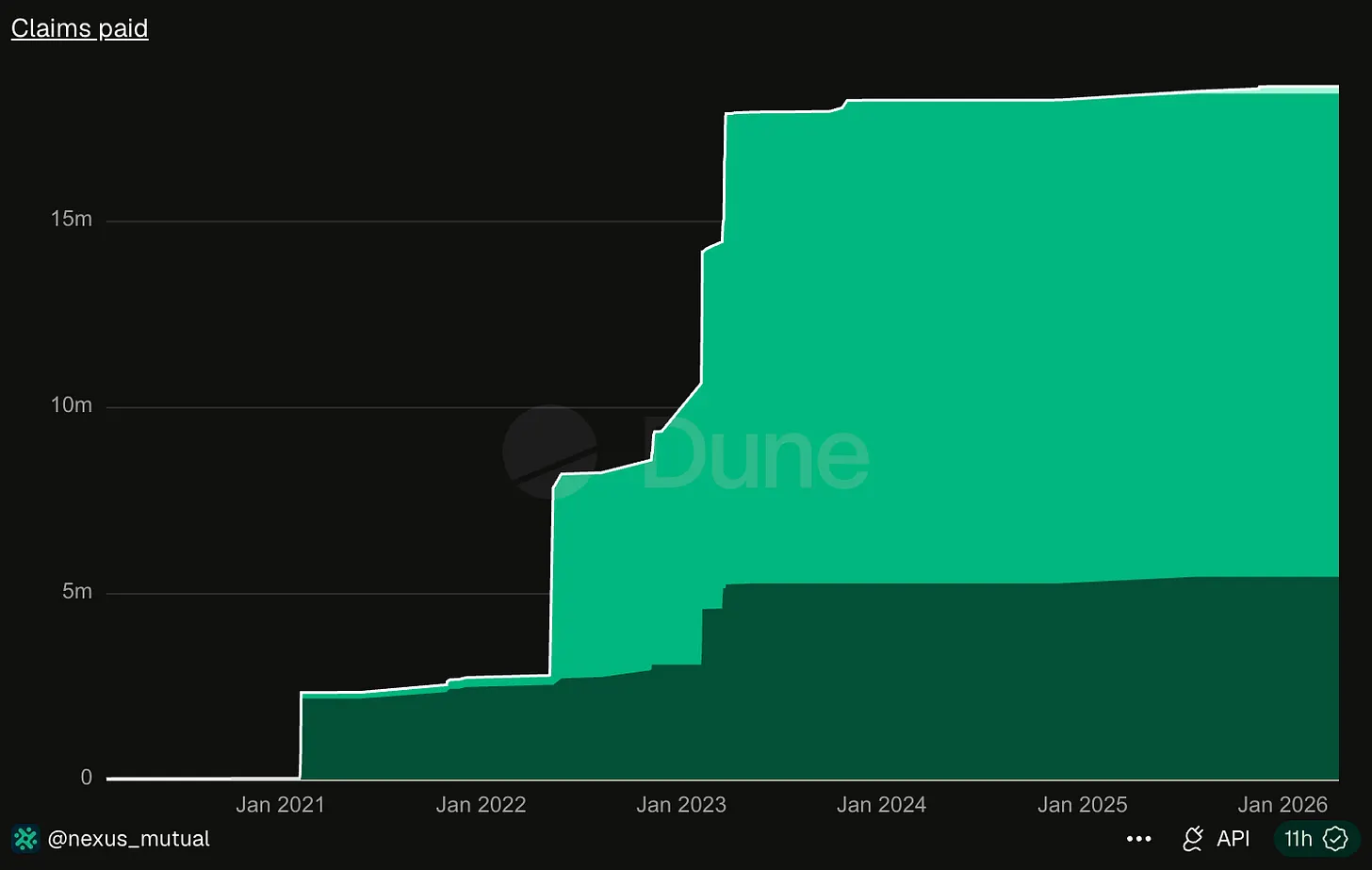

Nexus Mutual es actualmente el proveedor de seguros DeFi más grande. Desde su lanzamiento en 2019, el total de reclamaciones pagadas asciende a poco más de $18 millones.

Fuente de datos: Dune Analytics

En abril de 2026, Kelp DAO sufrió un hackeo con pérdidas de hasta $292 millones. Solo ese monto robado equivale a 16 veces el total pagado en reclamaciones por esta aseguradora líder en siete años.

Esto contrasta enormemente con la realidad actual del seguro tradicional, que deniega reclamaciones frenéticamente. El seguro tradicional cobra primas altas pero pone todo tipo de obstáculos para los reembolsos; mientras que el ingreso por primas del seguro DeFi es escaso, porque casi ningún inversionista está dispuesto a asegurarse.

El seguro tradicional puede funcionar de manera estable porque los riesgos no están correlacionados. Si una casa se incendia, no afecta a las demás. Una aseguradora puede vender pólizas a 1 millón de usuarios, y un solo incendio puede cubrirse con las primas de todos. Pero en DeFi no existe este mecanismo de aislamiento de riesgos: fallas en los oráculos, vulnerabilidades en los puentes entre cadenas y otros eventos de seguridad afectan en cascada a todos los pools de liquidez y protocolos de préstamo construidos sobre esos activos subyacentes. El evento de desvinculación de USDC en marzo de 2023 afectó ese mismo día a todos los protocolos que usaban USDC como garantía. Para un pool de seguros DeFi, los riesgos están fuertemente correlacionados; la parte aseguradora solo puede apostar a que las pérdidas por incidentes de seguridad sean controlables y que los fondos del pool sean suficientes para cubrirlas.

En marzo de 2023, Euler Finance fue hackeado por $197 millones, y el riesgo se propagó rápidamente: Angle Protocol perdió $17 millones por poseer tokens de liquidez de Euler, Yield Protocol cerró operaciones de emergencia, y otras plataformas como Inverse Finance también se vieron afectadas.

Una vez que un protocolo presenta una vulnerabilidad de seguridad, a menudo afecta a múltiples proyectos. Un incidente extremo en un solo día podría agotar por completo las reservas de pago de un pool de seguros.

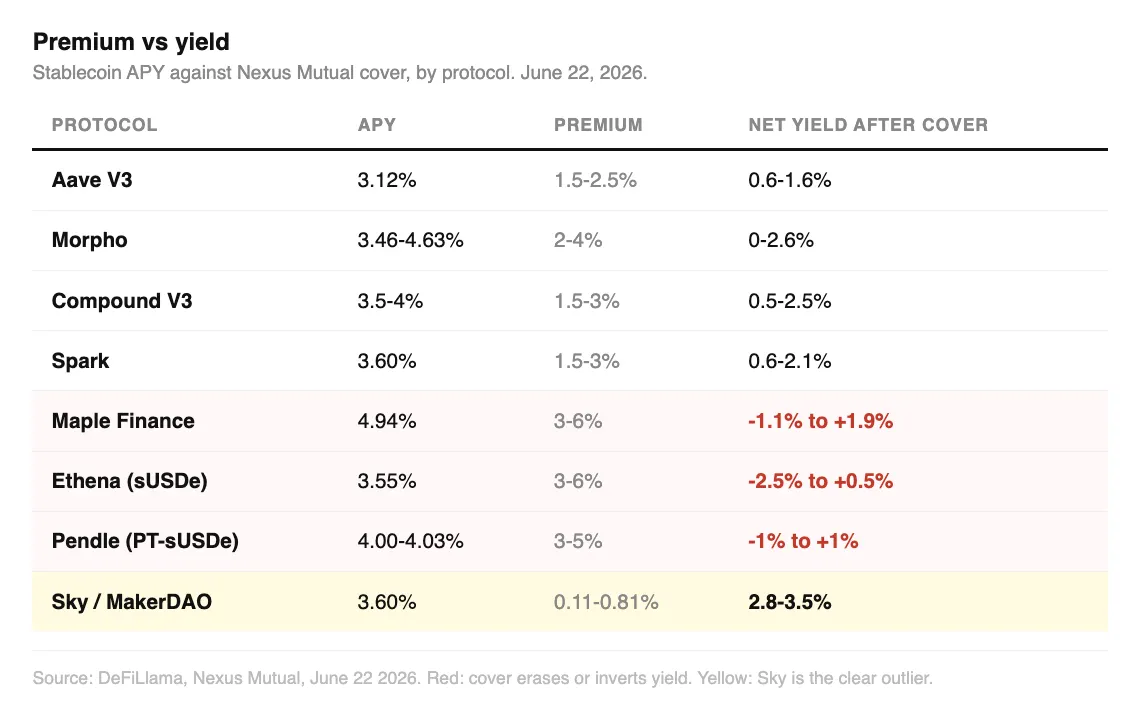

He recopilado las tarifas de prima actuales de Nexus Mutual e InsurAce, comparándolas con el rendimiento anual nativo de los protocolos que cubren: El rendimiento anual de un depósito de USDC en Aave V3 es de aproximadamente 3.14%, y el rango de la prima de seguro es del 1.5%–2.5%. Después de deducir la prima, el rendimiento neto es solo del 0.6%–1.6%. Los inversionistas asumen riesgos de seguridad en cadena, y el rendimiento final es apenas superior al de un depósito bancario común.

Morpho, Compound y Spark tienen situaciones de rendimiento similares: rendimiento anual nativo del 3.5%–4%. La prima se come entre un tercio y la mitad de ese rendimiento. Aunque aún hay una ganancia mínima, la relación costo-beneficio es muy baja.

Los pools de préstamos institucionales de Maple Finance ofrecen un rendimiento anual del 4.77%–4.90%, pero la tasa de prima de seguro es tan alta como del 3%–6%. El rendimiento neto después del seguro oscila entre -1.1% y 1.9%. El staking de Ethena ofrece un rendimiento anual del 3.6%–4%, con una prima también del 3%–6%, lo que da un rendimiento neto de -2.4% a 1%. En estas plataformas, en casos extremos, los inversionistas incluso podrían perder capital.

Solo el antiguo MakerDAO (Sky) destaca. Su producto de ahorro tiene un rendimiento anual del 3.6%, y la prima de seguro más baja es de solo 0.11%. El mercado generalmente lo considera el activo de menor riesgo dentro de DeFi. Después del seguro, el rendimiento neto se mantiene entre 2.8% y 3.5%, conservando la mayor parte del rendimiento.

La fijación del precio de la prima corresponde estrictamente al nivel de riesgo, pero las primas en plataformas emergentes son demasiado altas, consumiendo directamente los altos rendimientos que buscan los usuarios al entrar.

Los inversionistas en criptomonedas optan por no asegurarse no por pereza o imprudencia; saben que, en la mayoría de los casos, comprar un seguro equivale a que su rendimiento sea cero. Incluso si todos los depositantes de DeFi decidieran mañana asegurarse al 100%, toda la industria sería incapaz de satisfacer la demanda: el tamaño total del pool de fondos de Nexus Mutual es de aproximadamente $81.56 millones. La capacidad máxima de cobertura efectiva de toda la industria es de unos pocos miles de millones, mientras que los activos bloqueados en los principales protocolos ascienden a cientos de miles de millones. La brecha entre oferta y demanda es abismal.

Un solo incidente de seguridad de la magnitud de Kelp DAO podría agotar la mayor parte de las reservas de seguros de la industria.

El total histórico de $18 millones en reclamaciones pagadas expone precisamente la fragilidad de los fondos del sector; el mercado nunca ha experimentado un evento de riesgo lo suficientemente grande como para agotar sus reservas de cobertura.

Cuando un usuario presenta una reclamación a Nexus Mutual, todos los miembros que poseen tokens de la plataforma deben votar para decidir si se paga o no. Los miembros que votan a favor del pago, si la reclamación finalmente no se paga, ven afectados sus propios activos. Este mecanismo genera naturalmente una tendencia a rechazar reclamaciones. El seguro tradicional establece específicamente ajustadores y especialistas en reclamaciones para equilibrar las contradicciones, mientras que el diseño del seguro DeFi fusiona todas las responsabilidades en el mismo grupo.

Antes de la crisis financiera de 2008, las agencias de calificación de riesgo financiero generalmente creían que era imposible una caída masiva de los precios de la vivienda en EE.UU., después de todo, nunca lo habían experimentado. El gigante asegurador AIG vendió masivamente contratos de protección de riesgo, pero cuando estalló la crisis del mercado, fue completamente incapaz de pagar.

Antes de que el gobierno de EE.UU. introdujera el seguro de depósitos bancarios de la FDIC, los ahorradores comunes no tenían ningún respaldo para la seguridad de sus activos. La Gran Depresión obligó al gobierno a imponer un seguro bancario obligatorio, estableciendo la contratación del seguro como un costo fijo para operar un banco.

En el ámbito de DeFi, nadie puede obligar a protocolos como Aave o Morpho a comprar seguros. El despliegue de contratos inteligentes es completamente sin permiso; no existe ninguna entidad que pueda exigir a los proyectos configurar protección contra riesgos, lo que también resulta en la falta de un mecanismo de respaldo para resistir condiciones extremas del mercado.

Las tres reclamaciones más grandes en la historia de Nexus Mutual fueron: la quiebra de FTX, pagada en dos lotes por aproximadamente $7.3 millones; el hackeo de TribeDAO, pagado $5 millones; y el ataque hacker a Euler Finance, pagado $3.4 millones. La suma de estos tres montos es casi equivalente al total de $18.6 millones pagados en reclamaciones acumuladas por la plataforma en siete años.

Ahora, esta plataforma de seguro mutuo está virando hacia la prevención proactiva de riesgos. En colaboración con auditores de seguridad como Immunefi, Cantina y Sherlock, ha lanzado productos de protección de recompensas por errores. El protocolo solo necesita cubrir el 20% de la recompensa por vulnerabilidades críticas, mientras que Nexus Mutual cubre el resto, proporcionando fondos por adelantado para incentivar a los hackers éticos a buscar fallas, evitando así los robos desde la fuente. Al mismo tiempo, Nexus Mutual está desarrollando compartimentos de seguros regulatorios, intentando conectar el riesgo criptográfico con pools de reaseguros para atraer capital externo de mayor volumen y suplir la capacidad de cobertura.

Cantina fue un paso más allá en marzo de 2025, lanzando un producto de protección de protocolo nativo independiente, de modo que incluso si una vulnerabilidad no es descubierta previamente por cazadores de recompensas, los usuarios aún pueden recibir un pago después de que el protocolo sea hackeado.

Estas dos acciones de transformación reconocen esencialmente una realidad central: el capital propio en cadena no es suficiente para cubrir los riesgos en cadena. Tres problemas fundamentales son imposibles de erradicar: el tamaño reducido del pool de seguros, la alta correlación de riesgos y el hecho de que los árbitros de las reclamaciones y los proveedores de fondos sean el mismo grupo.

Nexus Mutual tiene $81.56 millones en activos bloqueados (TVL) según DeFiLlama, representando el 85% de la cuota de mercado del sector de seguros DeFi. El tamaño de sus competidores continúa disminuyendo: InsurAce alcanzó un máximo de $150 millones en TVL, ahora solo tiene $132,000. Después de la desvinculación de UST en 2022, solo completó una reclamación importante. El pool de fondos de Sherlock se redujo de $60 millones a $505,000 en un año. Unslashed Finance tiene millones de dólares atrapados en código antiguo que dejó de actualizarse a finales de 2024. Otros proyectos de seguros han cerrado por completo o han cambiado su sector de negocio.

Un faro advierte a todos los barcos sobre los arrecifes, pero no puede cobrar a los barcos que pasan por usarlo, por lo que es difícil que alguien financie voluntariamente su construcción. Los beneficios los comparten todos, pero el costo lo asume solo el constructor.

El valor del seguro DeFi es precisamente evitar la propagación de crisis de liquidaciones en cadena. Los activos del mercado de criptomonedas están altamente interconectados. Solo si todos se aseguran simultáneamente se puede mantener la estabilidad del mercado en general. Pero si todos esperan que otros se aseguren y cubran los riesgos, sin estar dispuestos a asumir el costo de la prima ellos mismos, al final nadie contratará un seguro, y el sistema de protección contra riesgos será inefectivo. Una protección que nadie respalda activamente, al final, no puede proteger ningún activo.