Escrito por: Liam 'Akiba' Wright

Traducido por: Saoirse, Foresight News

Puntos clave

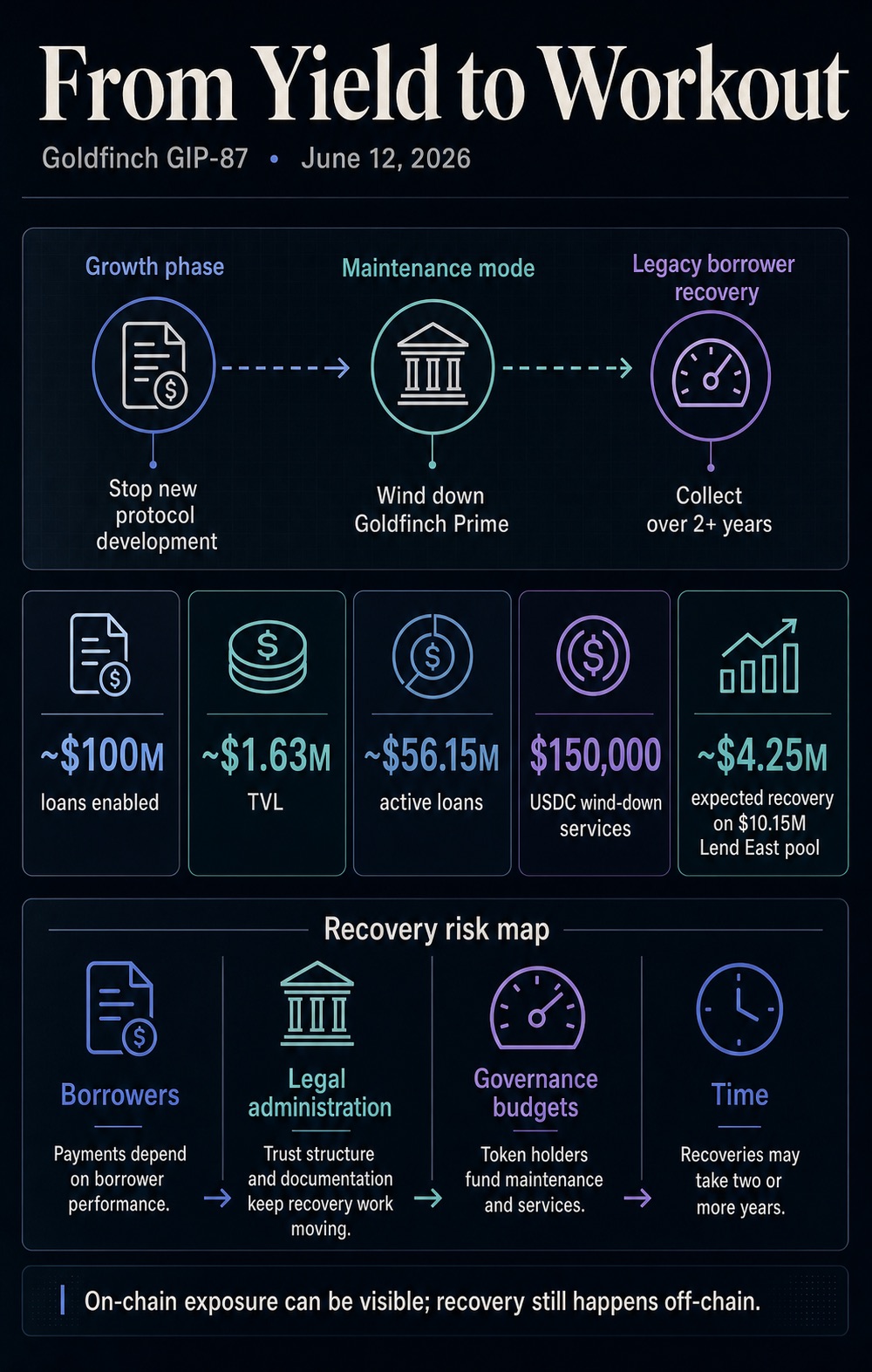

- La propuesta de gobernanza GIP-87 planea detener todo el desarrollo de nuevas funciones, cerrar el producto principal Goldfinch Prime y asignar 150,000 USDC para las futuras labores de recuperación de activos.

- Esta propuesta tiene una importancia significativa: el protocolo aún tiene un gran volumen de préstamos pendientes, y el valor actual de la plataforma depende completamente de la ejecución de la recuperación posterior, los servicios poscrédito y los pagos reales de los prestatarios.

- La comunidad aún no ha votado para aprobar el plan de liquidación; aspectos clave como la estructura fiduciaria, los permisos de acceso al panel de usuario y los detalles de la gestión de activos problemáticos no están definidos.

Goldfinch es una plataforma de préstamos en cripto que conecta los fondos de los inversores con prestatarios del mundo físico. Ahora que la fiebre de la expansión crediticia ha pasado, la plataforma revela claramente un riesgo importante en la industria: cuando el crecimiento del negocio se estanca, el problema más difícil de resolver es cobrar los préstamos pendientes a los prestatarios fuera de línea.

La propuesta GIP-87, publicada el 12 de junio, establece lo siguiente: terminar todo el desarrollo de nuevas funciones del protocolo, cerrar el producto insignia Goldfinch Prime, mantener el acceso al panel de usuarios antiguos, establecer un marco legal fiduciario en Estados Unidos y pagar 150,000 USDC al equipo de desarrollo colaborador Warbler Labs como compensación por los servicios de liquidación.

En el momento de escribir este artículo, la propuesta aún está en fase de revisión por la comunidad de gobierno. El debate público continuará hasta el 20 de junio, y los resultados de la votación no se han anunciado oficialmente. Sin embargo, este evento envía una señal unificada a toda la industria: el negocio del crédito privado tokenizado pasará de una fase de crecimiento de obtención de rendimientos estables a una fase de gestión de reestructuración de deuda y cobro de préstamos morosos, mientras los préstamos pendientes subyacentes permanecerán activos.

En el caso de Goldfinch, toda la siguiente fase de trabajo de la plataforma girará en torno a cuatro problemas principales: recuperación de préstamos pendientes de los prestatarios existentes, deterioro de la calidad de activos en varios pools de préstamos, costos continuos de operación y mantenimiento poscrédito, y un largo ciclo de conversión de los créditos en efectivo.

Este cambio total en el enfoque del negocio transforma al crédito privado descentralizado de una categoría de inversión que se promociona por su baja barrera de entrada y altos rendimientos, en una prueba de estrés sobre la gestión de préstamos morosos. Para los inversores minoristas, los diversos protocolos de préstamo y todas las plataformas de préstamo RWA, surge la pregunta central: una vez que el crecimiento en el volumen de préstamos se detiene, ¿el sistema completo de evaluación de riesgos previa al crédito, gestión de incumplimientos y cobro de deudas de la plataforma puede funcionar correctamente?

Del crecimiento en escala a la gestión de préstamos morosos

El documento de la propuesta muestra que el protocolo Goldfinch ha facilitado históricamente préstamos físicos por aproximadamente 100 millones de dólares, pero varios pools de prestatarios muestran serios problemas de calidad de activos. Según el plan, el protocolo entrará en un estado de mantenimiento operativo, sin más inversión en el desarrollo de nuevas funciones, y todos los recursos operativos se concentrarán en recuperar los préstamos pendientes de los prestatarios históricos.

La lógica operativa del cobro de deudas es completamente diferente a la del negocio de préstamos: la concesión de nuevos préstamos busca velocidad de aprobación, cobertura de canales y eficiencia en la captación de fondos; la recuperación de deudas depende en gran medida de documentación completa, tiempo suficiente, medios legales de recuperación, seguimiento continuo del prestatario y también de definir quién asume los costos del cobro. Goldfinch ahora está esencialmente construyendo un canal de gestión de deudas morosas, abierto a todos los tenedores de tokens, para una cartera de activos de crédito privado pendientes.

Datos recientes públicos muestran que el 23 de junio, el valor total bloqueado (TVL) en cadena de Goldfinch era de solo 1.63 millones de dólares, pero el volumen de préstamos activos pendientes de la plataforma es mucho mayor que esa cifra. Los datos específicos fluctúan en tiempo real, pero la contradicción central es clara: la exposición real al riesgo crediticio del protocolo es mucho mayor que los fondos líquidos actualmente retenidos en cadena.

Las reglas estadísticas de la industria por defecto no incluyen los préstamos pendientes en el TVL, por lo que las dos cifras reflejan dos dimensiones diferentes del mismo riesgo: el TVL solo puede mostrar el débil volumen de fondos actual del protocolo DeFi, mientras que los préstamos activos representan un gran volumen de créditos que aún requieren monitoreo, mantenimiento o cobro continuo.

Esta imagen interpreta la propuesta GIP-87 de Goldfinch: el proyecto detendrá el desarrollo de nuevas funciones, cerrará Goldfinch Prime y entrará en una fase de mantenimiento, tomando más de dos años para cobrar 56.15 millones de dólares en préstamos pendientes, revelando que en el crédito RWA solo la titularidad del crédito es transparente en cadena, pero la recuperación depende completamente del prestatario fuera de línea, la ley, los fondos de gobernanza y ciclos largos.

El panel de datos de una plataforma de préstamos continuará mostrando la gran diferencia entre el TVL y los préstamos pendientes, dos indicadores que corresponden a diferentes partes del sistema. El TVL representa los fondos inactivos actualmente depositados en el protocolo; los préstamos activos son la exposición crediticia que requiere operación, reestructuración o recuperación continua. La gran diferencia persistente entre ambos demuestra claramente: las responsabilidades y costos relacionados con el cobro de préstamos perdurarán mucho después de que termine la fase de crecimiento de la plataforma.

Es precisamente esta diferencia la que hace que el crédito privado tokenizado pierda su apariencia de producto DeFi de alta liquidez y se convierta esencialmente en un vehículo para un servicio de cobro de crédito privado abierto al público.

Documentos anteriores de divulgación de riesgos de la plataforma ya señalaban este tipo de problemas: la documentación relacionada con los pools senior advertía explícitamente que si el prestatario se negaba a pagar, los participantes sufrirían pérdidas de capital; si las reservas de USDC en el pool eran insuficientes, los inversores también enfrentarían restricciones de liquidez y no podrían retirar sus activos a tiempo.

Este plan de liquidación transforma los riesgos genéricos del producto en papel en problemas prácticos que la gobernanza comunitaria debe resolver: cuánto financiamiento operativo asignar, quién se encargará del cobro, cómo mantenerán los usuarios antiguos el acceso al sistema, qué estructura legal usar para gestionar los créditos vencidos de los prestatarios.

El caso anterior del pool de prestatarios Lend East personifica estos riesgos. Un anuncio en el foro comunitario de abril de 2024 mostraba que este pool, con un total de 10.15 millones de dólares, en ese momento se estimaba que solo recuperaría 4.25 millones, lo que significa que los inversores enfrentarían una gran pérdida de capital.

Esta cifra era solo una estimación en el momento del anuncio, no el resultado final real de la gestión, pero es suficiente para demostrar que la recuperación de préstamos morosos de crédito privado es un juego largo, lleno de pérdidas de capital, múltiples rondas de negociación y acciones legales, no solo un simple saldo numérico en un panel de datos.

Este es también el punto central de conflicto entre el crédito privado descentralizado y el crédito privado tradicional: la blockchain puede hacer que las posiciones de crédito, la circulación de tokens y las actividades del protocolo sean claramente rastreables, pero la recuperación final de un préstamo todavía depende de la voluntad del prestatario fuera de línea para cumplir, de una gestión profesional poscrédito, de una documentación regulatoria completa y de canales legales de recuperación en caso de incumplimiento.

El mecanismo de gobernanza se convierte en parte del proceso de gestión de riesgo crediticio

En comparación con el volumen de préstamos de cientos de millones de dólares de Goldfinch, la compensación de 150,000 USDC asignada a Warbler Labs para la liquidación no es alta, pero pone sobre la mesa este costo oculto del cobro de deudas morosas. En la fase de expansión del negocio, el presupuesto de gobernanza comunitaria generalmente se usa para desarrollo de productos, incentivos a usuarios, integraciones entre cadenas y expansión del mercado.

Al entrar en la fase de liquidación, los fondos de gobernanza deben usarse para mantener la operación del sistema, garantizar el acceso normal al panel de usuarios, manejar el trabajo legal y administrativo, y cubrir los costos de personal necesarios para seguir las deudas pendientes existentes.

Esto cambia directamente el contenido central de las decisiones de voto de los tenedores de tokens: ya no se vota sobre planes de expansión del ecosistema, sino que se evalúa cómo mantener operativos los activos crediticios pendientes de la plataforma después de que toda la financiación para el crecimiento se haya retirado.

Los planes en la propuesta para establecer una estructura fiduciaria en EE. UU. y mantener el acceso al panel de usuarios antiguos apuntan a la misma fase operativa: la plataforma debe retener capacidades operativas básicas para respaldar las actividades de pago y cobro, mientras elimina todas las nuevas actividades no relacionadas con los préstamos pendientes existentes.

Para todas las plataformas de préstamo RWA, este evento ofrece una lección ineludible: las plataformas de crédito privado tokenizado no pueden solo demostrar su capacidad para otorgar préstamos y atraer clientes, también deben construir mecanismos sólidos de selección de prestatarios, reglas estandarizadas de divulgación de información, procesos maduros de gestión de préstamos morosos, incentivos sostenibles para el cobro y un sistema de control de gobernanza de apoyo.

Si hay deficiencias en cualquiera de estos eslabones, la blockchain solo mostrará de manera transparente las pérdidas de activos, pero no simplificará el proceso de recuperación de deudas.

Informes anteriores de CryptoSlate ya cubrieron noticias relacionadas con el crecimiento en este sector: algunas instituciones de crédito privado utilizan IA para comprimir la aprobación en papel que lleva meses en una concesión de préstamos en un día en cadena; la industria discute ampliamente cómo los activos tokenizados se adaptan a las limitaciones de composición de DeFi.

Y esta propuesta de Goldfinch completa la segunda mitad que toda narrativa de expansión evita deliberadamente: el modelo de negocio de préstamos rápidos debe ir acompañado de un mecanismo confiable para manejar pagos atrasados, morosidad, disputas de deuda y otros problemas.

Este contraste marcado también resalta el valor de estudio del caso Goldfinch. Esta propuesta de gobernanza muestra claramente cómo cambia toda la lógica operativa del negocio crediticio una vez que pasa la fiebre de los préstamos; por supuesto, en todo el sector, la demanda general del mercado de préstamos RWA va mucho más allá de un solo proyecto como Goldfinch.

Aunque la titularidad del crédito se registra en cadena, el proceso de recuperación de la deuda todavía depende del cumplimiento del prestatario fuera de línea, procesos legales, documentación y el trabajo manual continuo respaldado por presupuestos de gobernanza.

Capacidades centrales que las plataformas de préstamo RWA deben demostrar a continuación

Goldfinch es solo un caso en el sector del crédito privado tokenizado. Los datos de la plataforma DeFi DefiLlama muestran que el TVL de todo el sector de préstamos RWA y el volumen de préstamos activos en cadena son mucho mayores que el tamaño actual de Goldfinch; la demanda general del sector no puede definirse únicamente por un protocolo que entra en mantenimiento.

Pero este evento ofrece una conclusión de la industria con gran valor de referencia: el sector del crédito privado tokenizado tiene simultáneamente dos ciclos de mercado completamente separados. El primer ciclo es la fase de despliegue de capital: el capital entra continuamente, el mercado habla de rendimientos anualizados y los tokens se negocian libremente en el mercado secundario. El segundo ciclo llegará años después: los prestatarios no pueden cumplir los pagos a tiempo, los ciclos de recuperación de deudas se alargan, la gobernanza comunitaria necesita asignar fondos continuamente para mantener operativo todo el sistema de cobro.

Esto también hace que Goldfinch no sea solo un protocolo DeFi, sino más bien un activo de inversión en gestión de deudas morosas. Su valor futuro ya no dependerá de nuevas iteraciones de funciones, sino del monto real de pago de los prestatarios, de la operación estandarizada del cobro y de si la nueva estructura fiduciaria puede retener suficiente capacidad operativa para recuperar todos los créditos restantes.

A continuación, el mercado hará un seguimiento detallado de varias señales clave:

- Si la gobernanza comunitaria aprueba formalmente la propuesta de liquidación GIP-87, definiendo la ruta operativa futura.

- Los anuncios de la nueva institución fiduciaria y del administrador de activos para juzgar si el trabajo de cobro ha formado un proceso estable.

- La publicación del progreso de los pagos de los prestatarios para confirmar si los créditos pendientes pueden convertirse en recuperaciones de efectivo reales o si permanecerán en un estancamiento negociador a largo plazo.

- Cómo otras plataformas de préstamo RWA mejoran sus reglas de divulgación de activos vencidos, reservan fondos para la operación del cobro y protegen los derechos de los inversores una vez que desaparece el atributo de rendimiento del producto crediticio.

El caso Goldfinch señala directamente la dificultad central de la gestión de préstamos morosos: el crédito privado en cadena solo puede simplificar el seguimiento de la exposición al riesgo, pero la recuperación de la deuda siempre está sujeta al prestatario fuera de línea, los procesos legales, el presupuesto de gobernanza y largos ciclos de tiempo.

La promoción de altos rendimientos puede atraer enormes cantidades de capital, pero es en la fase de gestión de préstamos morosos donde realmente se prueba la calidad confiable de los activos crediticios subyacentes.