Autor: P Equity Research

Compilado por: Deep Tide TechFlow

Resumen de Deep Tide: P Equity Research plantea una conclusión a la que pocos prestan atención: los tres gigantes de la memoria (Samsung, SK Hynix, Micron) están empujando el ciclo de gasto de capital en IA hacia la ruptura mediante el aumento de precios. Los precios de los contratos de DRAM se acercan a un aumento interanual del 700%, y la memoria representará el 40% del gasto de capital de los proveedores de servicios en la nube en 2027. El autor predice que el punto de inflexión llegará a mediados de 2027, mucho antes de lo que generalmente se espera (2030). Un análisis del ciclo de la memoria que va en contra del consenso.

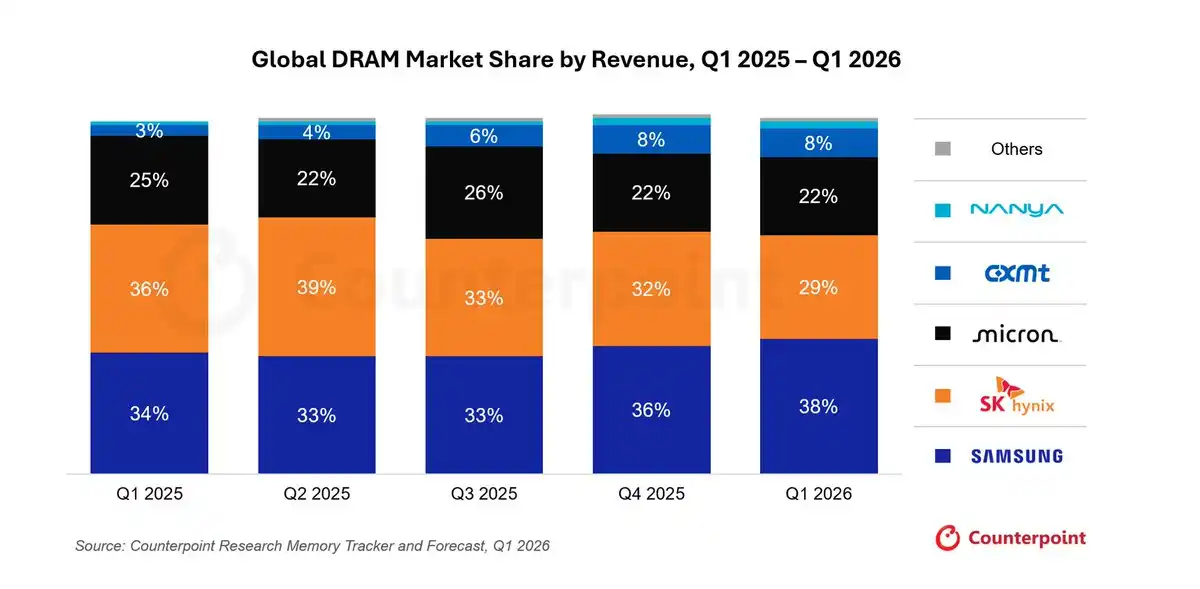

Los tres gigantes acaparan el 89% del mercado de DRAM

SK Hynix (000660.KS), Micron (MU), Samsung ($005930.KS) dominan el mercado de DRAM, con una cuota combinada del 89%. Solo Samsung tiene el 38%. Es un cártel oligopólico.

Fuente del gráfico: Counterpoint Research

Estos fabricantes de DRAM se han aprovechado de una situación de oferta insuficiente, elevando los precios trimestre tras trimestre hasta niveles alarmantes.

La lógica es simple: para fabricar chips avanzados, se necesita DRAM.

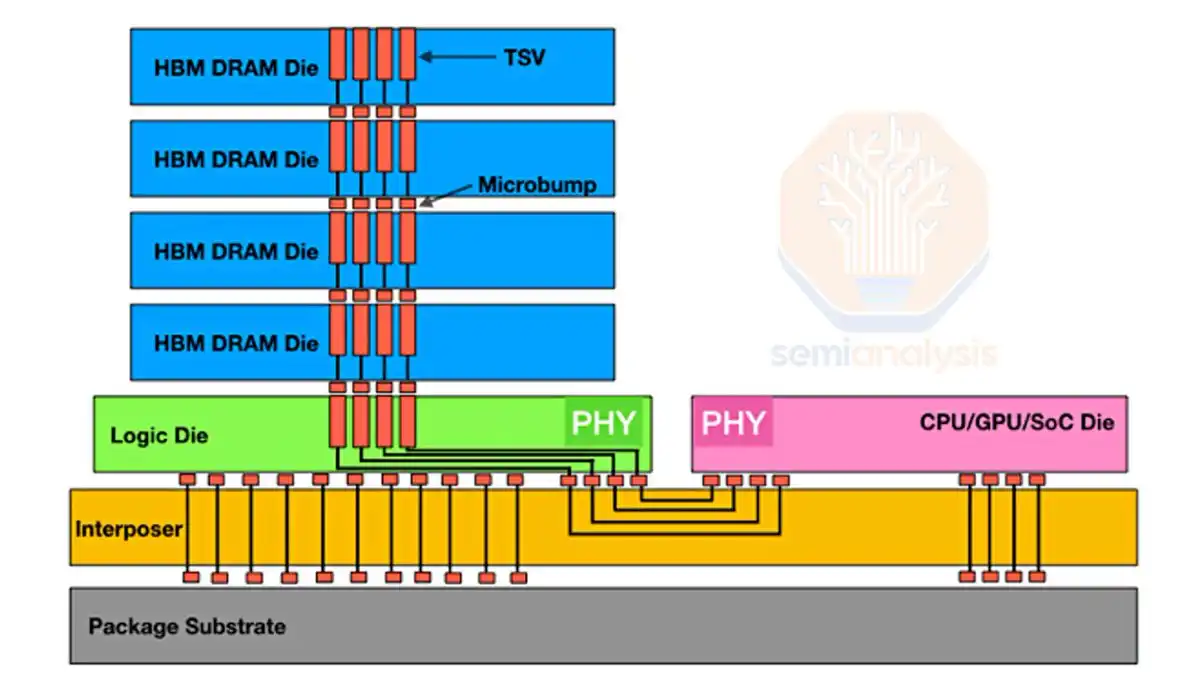

Cómo el DRAM se convierte en HBM

Hagamos una breve digresión para explicar cómo el DRAM se transforma en HBM.

Alineando obleas (dies) de DRAM unas sobre otras y conectándolas verticalmente mediante TSV (Through-Silicon Vias), se obtiene HBM.

Fuente del gráfico: SemiAnalysis

En un chip de DRAM convencional, los datos deben viajar al borde del silicio para encontrar un conductor eléctrico. En HBM es diferente. Los fabricantes utilizan láseres y grabado químico para perforar miles de agujos microscópicos justo en el centro de la oblea, que luego se rellenan con cobre, formando los TSV. Estos actúan como pozos verticales que atraviesan todo el chip.

Entre cada capa de DRAM, también se colocan miles de microprotuberancias o micro-bumps, que son pequeñas esferas de soldadura. Al calentar la pila completa, estas esferas se funden, conectando los TSV de las capas superior e inferior, creando así una autopista de datos vertical, continua y ultrarrápida.

Este es el proceso completo para convertir DRAM en HBM.

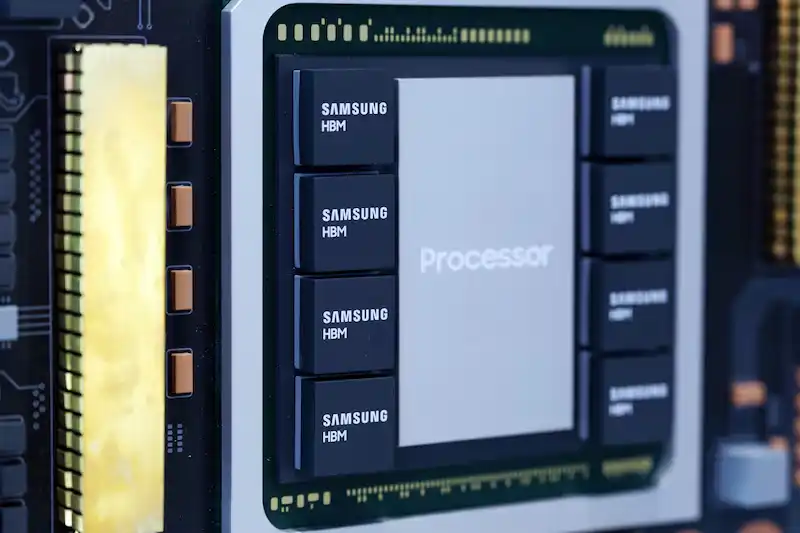

Fuente del gráfico: Bloomberg

A medida que el rendimiento computacional exige chips más avanzados, el número de capas en HBM también aumenta. HBM3 tiene 12 capas, y se espera que HBM4 alcance las 16 capas. Más capas significan mayor ancho de banda y capacidad; esa es la dirección.

Volviendo al tema de la demanda de DRAM: cuanto más potente es el chip, más memoria necesita, y el mercado de memoria se vuelve más y más ajustado.

Mi descontento con estos fabricantes: Margen bruto del 60% y aún no están satisfechos

Estos fabricantes podrían vivir como reyes con márgenes brutos del 60%, pero aún están presionando al alza. Creo que están sacrificando activamente el ciclo de gasto de capital en IA para obtener mayores ganancias.

Hasta ahora, nadie sabe con certeza cuándo alcanzará su pico el margen bruto. Esta es una de las razones por las que escribo esto.

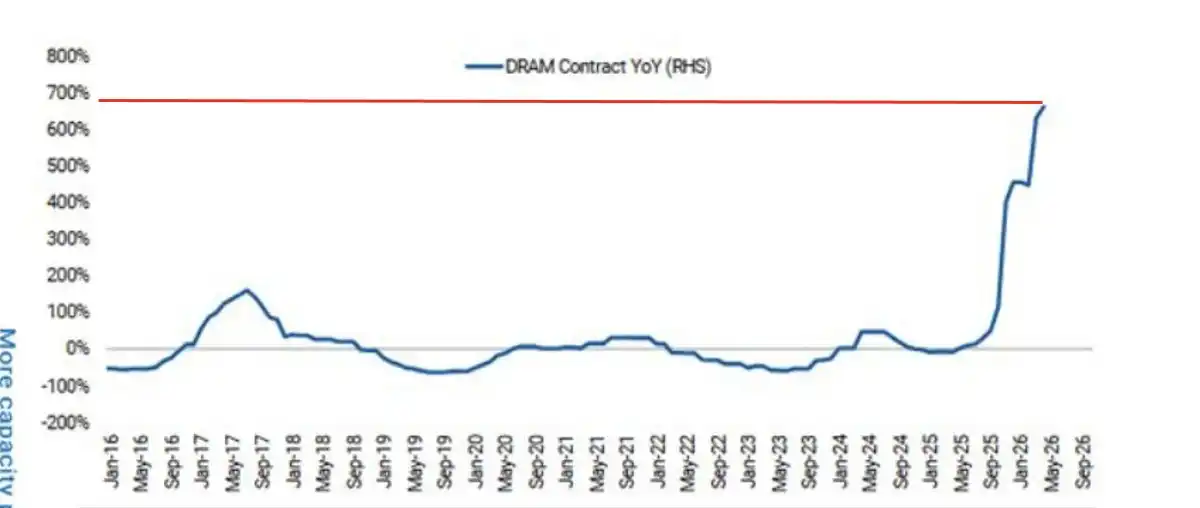

Lo que sí es seguro es que los precios seguirán subiendo durante el resto del año natural 2026 (CY26). Los precios de los contratos de DRAM ya se acercan a un aumento interanual del 700%.

Fuente del gráfico: Morgan Stanley

Micron, Samsung y SK Hynix retrasaron la planificación de una expansión significativa de la producción hasta 2024-2025. Todos han experimentado antes ciclos de auge y caída: los precios suben, luego la demanda retrocede, la oferta se vuelve excesiva y los precios se desploman.

Fuente del gráfico: Morgan Stanley

No los culpo por retrasarse tanto tiempo, por dos razones:

En el pasado, la expansión de la producción ha destruido sus márgenes de beneficio; y esperar más tiempo dentro del ciclo de gasto ofrece mayor visibilidad sobre la demanda real.

El problema es que ahora tienen el poder de fijar precios a nivel mundial, suficiente para estrangular todo el ciclo de gasto de capital, y no se le está prestando la suficiente atención.

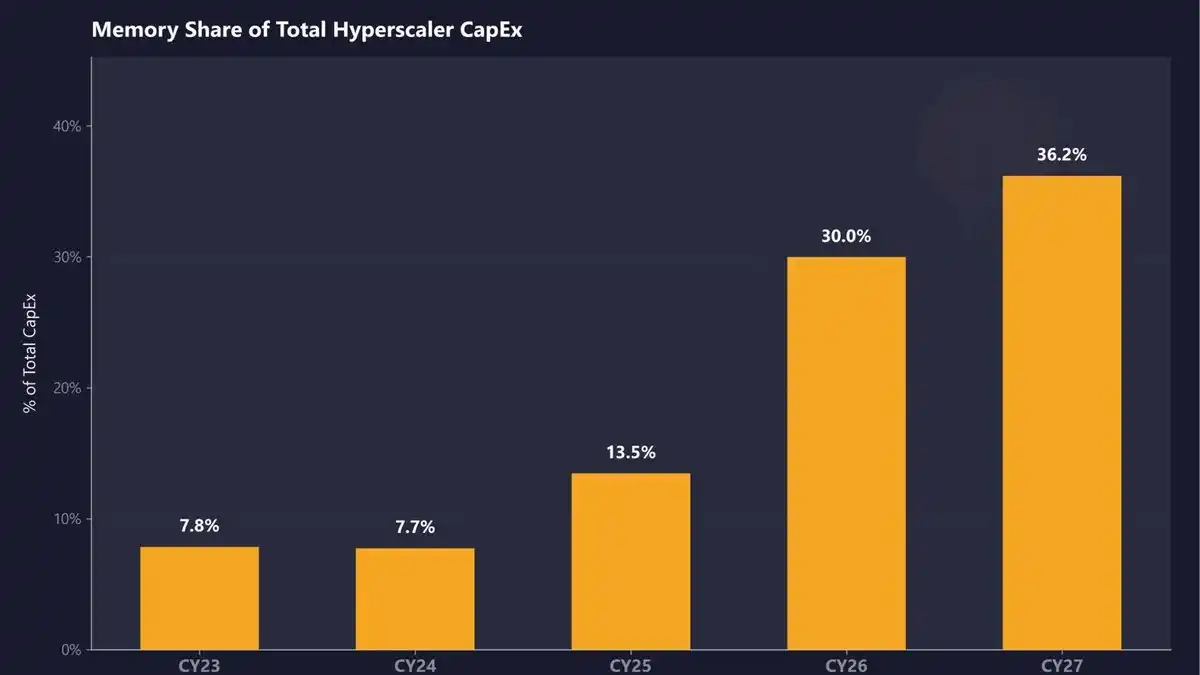

La memoria representará el 30% del gasto de capital de los proveedores de servicios en la nube en 2026; apuesto a que será el 40% en 2027

Se prevé que la memoria represente el 30% del gasto de capital de los hiperescaladores en la nube en 2026 (año natural), aumentando al 36,2% en 2027.

Fuente del gráfico: SemiAnalysis

Creo que incluso estas estimaciones son bajas, ya que el precio de la memoria ha estado superando constantemente las proyecciones. Pronostico que la participación de la memoria en CY27 alcanzará el 40%.

Tomemos como ejemplo a ALETHEIA CAPITAL:

"Ahora esperamos que el precio medio de venta (ASP) del DRAM para servidores suba otro 30% en el tercer trimestre fiscal de 2026 (frente a una expectativa anterior del 10-15%); y otro 10-15% en el cuarto trimestre fiscal (coincidiendo con la expectativa anterior). Para el ASP de HBM, esperamos que se duplique interanual en 2027."

Fuente del gráfico: ALETHEIA CAPITAL

Incluso predicen que el contenido de valor de la memoria en el hardware de IA aumentará de poco más del 40% en 2025 a más del 70% en 2027, superando el 90% en ciertos bastidores intensivos en memoria.

Fuente del gráfico: Informes financieros de las empresas, P Equity Research

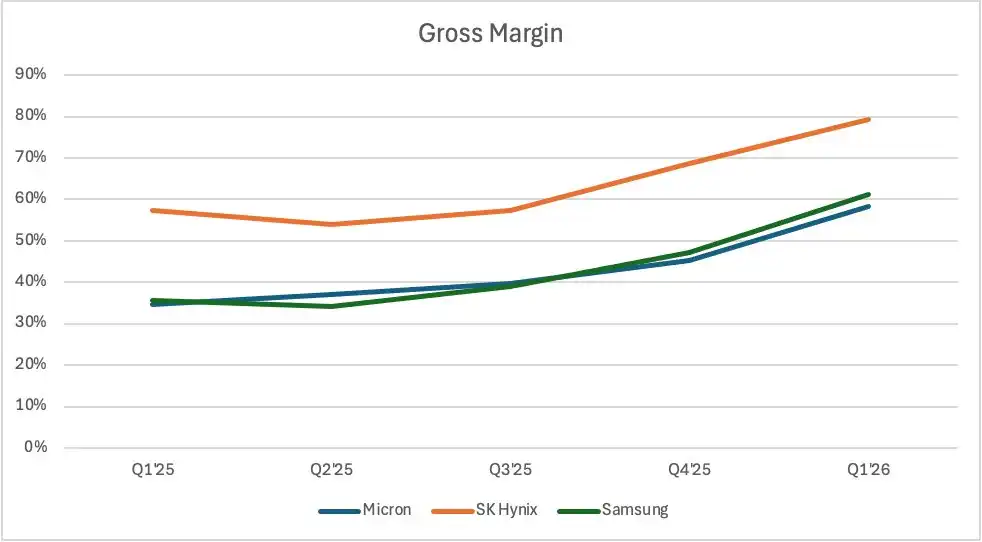

Los márgenes brutos de Samsung y Micron podrían alcanzar el rango superior del 70%, y SK Hynix podría llegar a mediados del 80%. Esta situación podría prolongarse hasta 2027 y extenderse hasta 2028.

El CEO de Micron, Sanjay Mehrotra, dijo en una entrevista con Bloomberg que la nueva capacidad significativa no estaría disponible hasta 2028.

Video: https://x.com/MilkRoadAI/status/2066231053749006634/video/1

¿Esperar hasta 2028?

Es posible que los costes de memoria no alcancen su punto máximo hasta 2028, mientras que los proveedores de servicios en la nube, cuyos flujos de caja libres (FCF) ya son ajustados, solo pueden ajustar sus gastos para compensar los costes crecientes de la memoria.

Microsoft gasta 250.000 millones de dólares adicionales en memoria y chips

Fuente del gráfico: Tom's Hardware

Microsoft aumentó su gasto de capital en 250.000 millones de dólares para hacer frente a la subida de precios de memoria y chips. 250 mil millones.

Otros proveedores de servicios en la nube no han dado cifras concretas directamente vinculadas al coste de la memoria, pero el lenguaje es similar o reconoce el problema indirectamente:

Meta menciona "precios más altos de los componentes este año, especialmente de la memoria"; Microsoft dice "precios más altos de los componentes"; Amazon dice "la memoria está subiendo debido a las restricciones de oferta y la fuerte demanda de toda la industria".

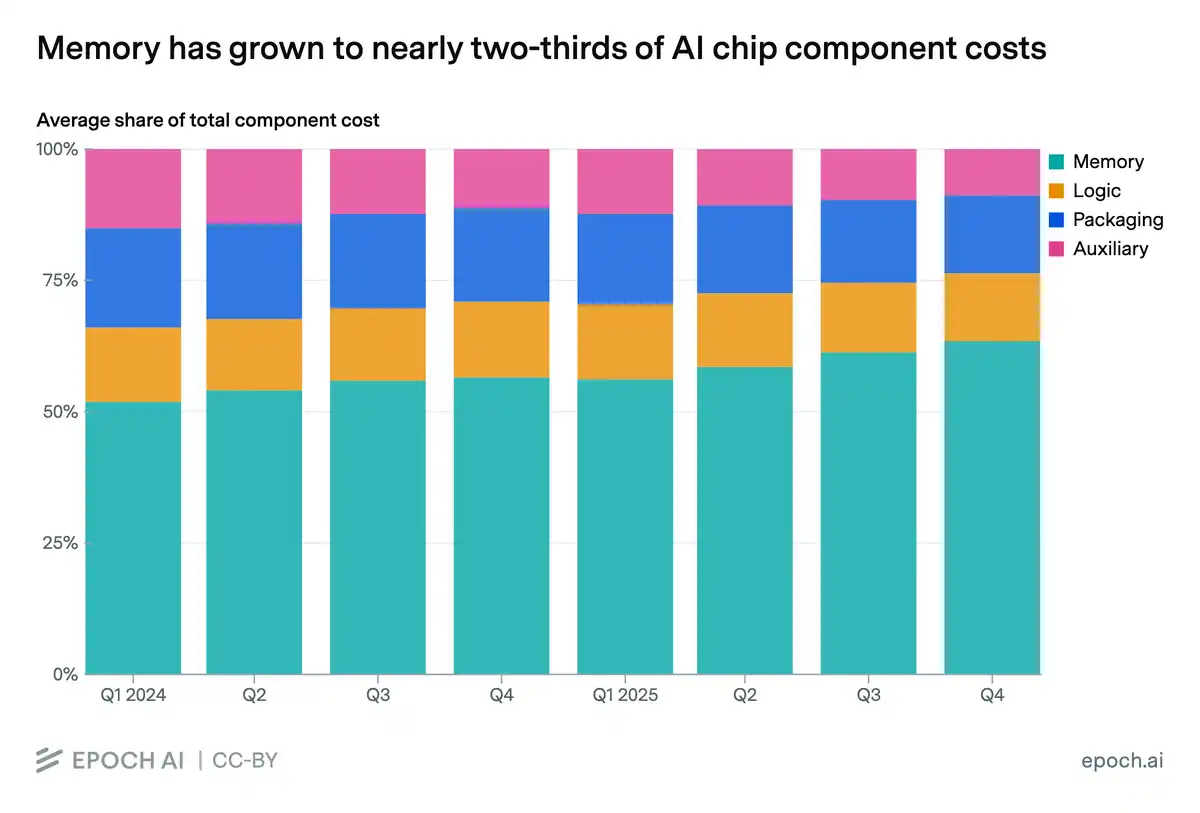

Fuente del gráfico: EPOCH AI

A quien le preguntes, la memoria se ha convertido en una amenaza de coste para todos. Representó el 64% del coste total de los componentes en el cuarto trimestre, y es probable que supere el 70% a finales de 2026.

¿Qué pueden hacer los proveedores de servicios en la nube? Nada. Ni siquiera los Acuerdos a Largo Plazo (LTA) pueden salvarlos.

Básicamente, los proveedores de servicios en la nube enfrentan aumentos vertiginosos en los costes de memoria porque necesitan comprar tanto HBM como módulos de memoria. La capacidad de producción de HBM consume tres veces más que la memoria de servidor normal. Las fábricas están convirtiendo frenéticamente el equipo a la producción de HBM, por lo que la oferta de memoria de servidor normal se derrumba y sus precios se disparan.

Los LTA también tienen límites estrictos sobre la cantidad que se puede comprar con descuento. La fiebre de la IA llegó demasiado rápido y los proveedores de servicios en la nube agotaron casi instantáneamente sus cupos contractuales. La demanda adicional debe comprarse al precio de mercado actual.

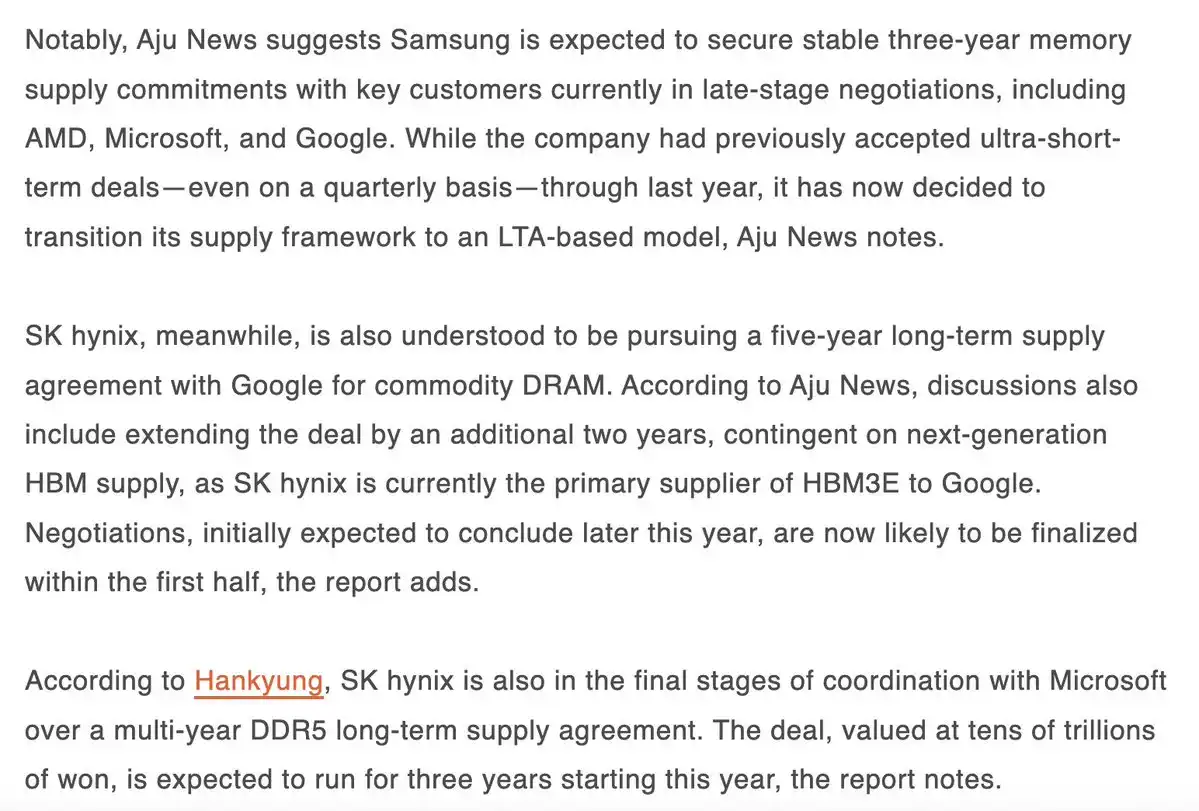

Fuente del gráfico: TrendForce

Los proveedores de servicios en la nube no tienen más remedio que firmar nuevos LTA con los fabricantes de memoria. Estos contratos ya no son por un año, sino por 3 a 5 años. Los fabricantes de chips quieren fijarlos lo antes posible para cubrirse de la rápida subida de precios del DRAM. Lo que es peor, estos LTA bloquean la memoria antigua que no se adoptará a gran escala en el futuro. Al pasar de HBM3 a HBM4, los precios darán otro salto.

Los proveedores de servicios en la nube siguen estando en una posición pasiva, ya que el poder de fijación de precios permanece firmemente en manos de este cártel.

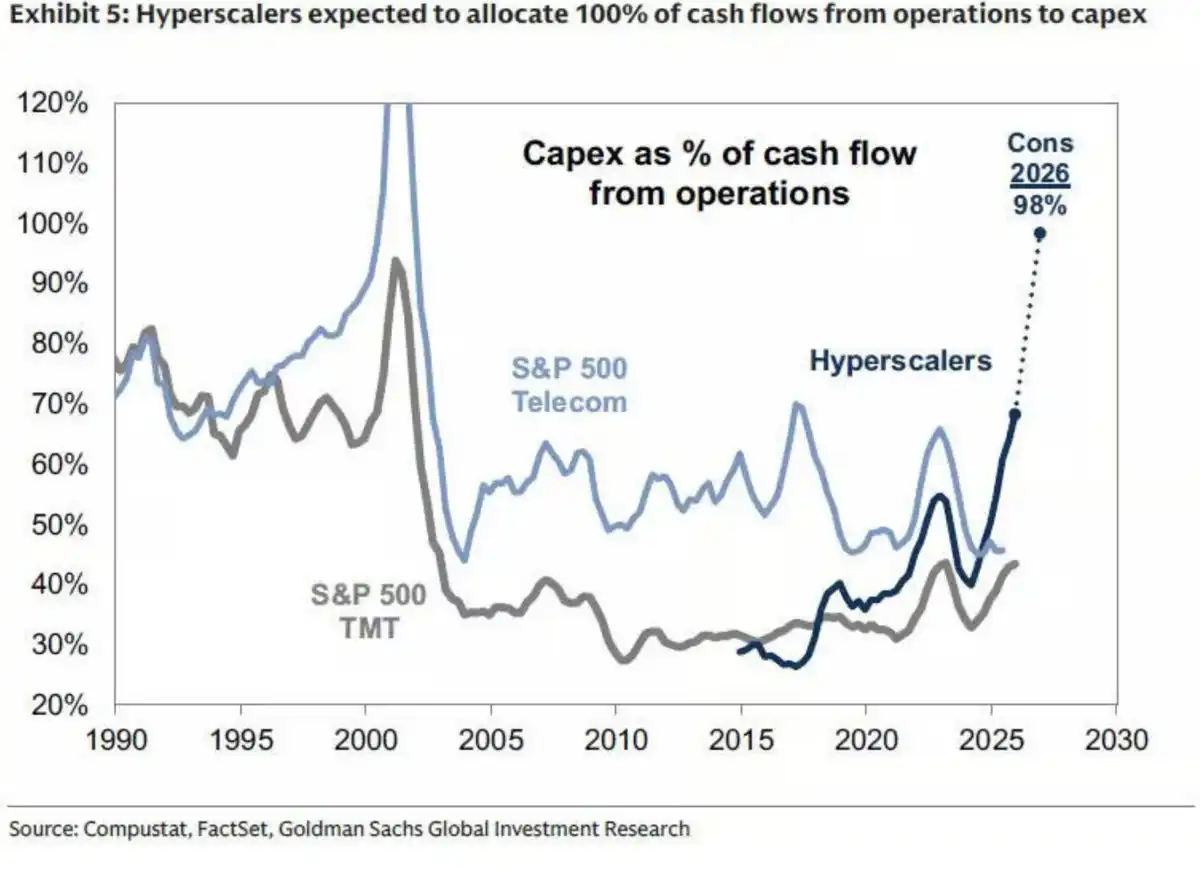

Flujo de Caja Libre tocando fondo: El 98% del flujo de caja operativo se destina a gastos de capital

Los proveedores de servicios en la nube no tienen más remedio que emitir constantemente más acciones y emitir deuda. Google y Meta (¿insinúan que podrían hacerlo?) lo están haciendo, y tal vez Amazon lo haga pronto también.

El flujo de caja libre se está agotando rápidamente. Los proveedores de servicios en la nube están destinando el 98% de su flujo de caja operativo a gastos de capital. Este es el nivel más alto desde la burbuja de las puntocom.

Fuente del gráfico: Goldman Sachs

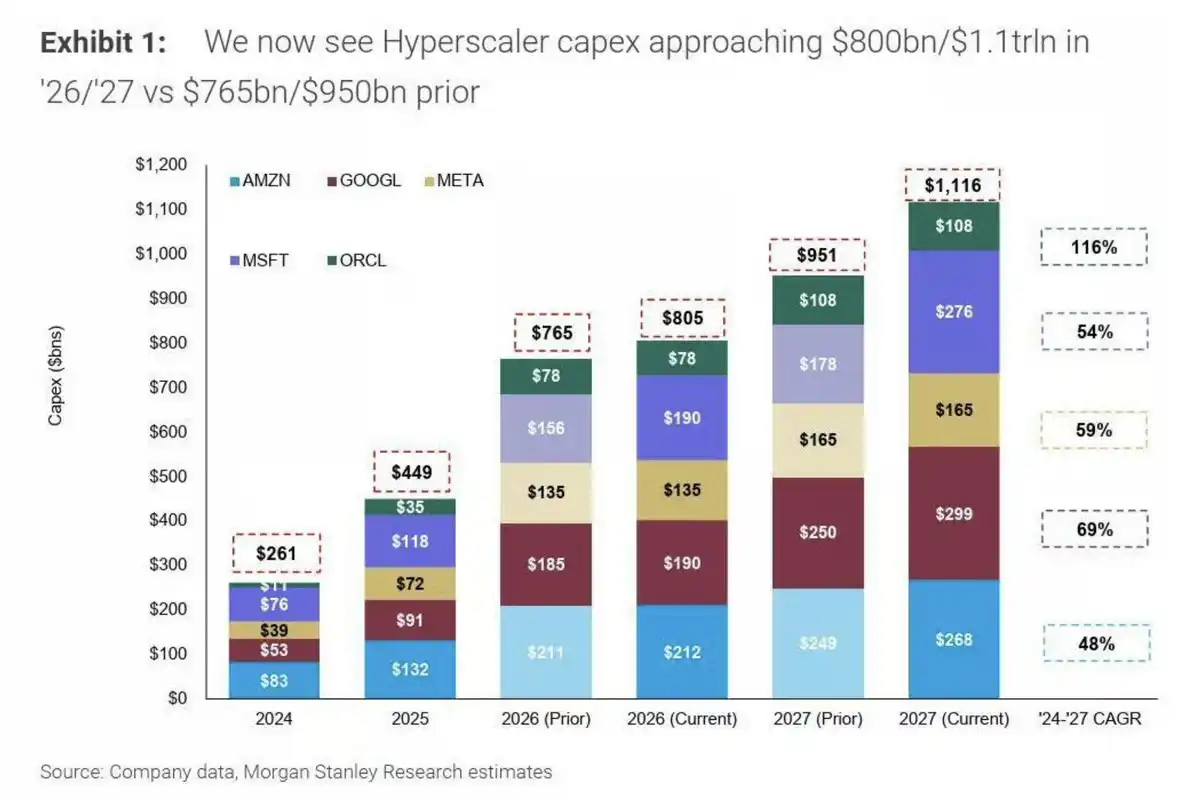

Mientras tanto, Morgan Stanley predice que los gastos de capital seguirán siendo fuertes en 2027, alrededor de 1,1 billones de dólares.

Fuente del gráfico: Morgan Stanley

Hagamos cuentas: aproximadamente el 40% de ese dinero irá a la memoria, unos 440.000 millones de dólares. Esto es básicamente equivalente a la totalidad del gasto de capital anual de 2025.

Dos cosas me inquietan:

Primero, la financiación mediante capital y deuda en el mercado ya está enviando señales negativas a los participantes: el efectivo está tocando fondo, y las valoraciones basadas en múltiplos de ventas/flujo de caja libre se están disparando.

Segundo, la presión de costes podría ralentizar el crecimiento del gasto de capital, o incluso provocar una pausa antes de lo previsto. Según mis cálculos, hacia mediados de 2027, las conferencias de resultados comenzarán a dar señales de que se detiene.

Creo que este segundo punto comenzará a preocupar a los fabricantes de memoria a finales de 2026, mucho antes de lo que muchos esperan.

A partir de entonces, la cuestión número uno que se repetirá en las conferencias de resultados será el precio de los componentes —especialmente la memoria— y cómo está comprimiendo los presupuestos de gasto. No creo que los proveedores de servicios en la nube ignoren esto y sigan aumentando el gasto de capital sin reservas.

Esta es solo mi opinión.

Los fabricantes de chips ya están buscando formas de ahorrar memoria

AMD, Nvidia y Google ya están avanzando hacia la optimización de la memoria.

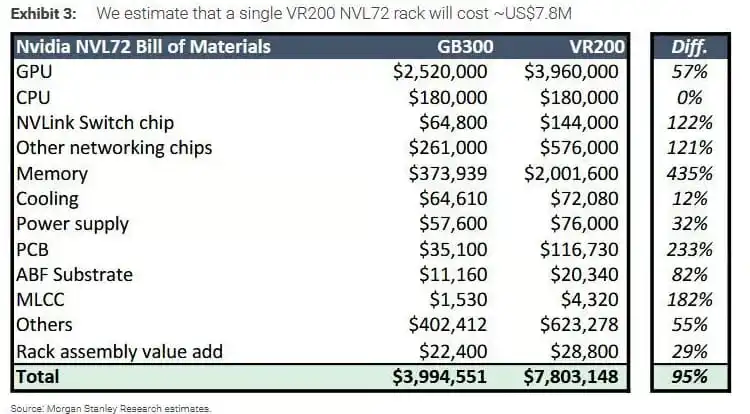

La DRAM SOCAMM en el lado de la CPU del próximo bastidor NVL72 Rubin de Nvidia podría reducirse de unos 55TB por bastidor a unos 28TB, casi la mitad. Esto es lógico, ya que la lista de materiales del VR200 muestra que el coste de memoria ha aumentado un 435% respecto al GB300.

Fuente del gráfico: Morgan Stanley

SOCAMM no es HBM, pero la presión de costes está dando lugar a ideas de ahorro por la misma lógica: ya sea AMD utilizando MEXT para la agrupación de memoria (haciendo que la memoria flash se comporte como DRAM) o simplemente recortando la DRAM SOCAMM.

Los fabricantes de chips tienen aún menos opciones: ya están pagando por HBM, ¿y encima añadir el coste de SOCAMM? Duele. Están recibiendo golpes por ambos lados.

La memoria sigue siendo cíclica; el punto de inflexión es a mediados de 2027

Finalmente, hablemos del ciclo de la memoria.

No estoy de acuerdo con la afirmación de que "la memoria ya no es cíclica".

Incluso si todo lo que digo está equivocado y el gasto de capital realmente se mantiene fuerte durante diez años, aún así te encontrarás naturalmente con ciclos de auge y caída. Quienes me contradigan deben asumir que la demanda de memoria crece cada año y que el gasto de los proveedores de servicios en la nube nunca entra en un ciclo, lo cual es simplemente imposible.

Fuente del gráfico: SEMI

Estos fabricantes que se apresuran a expandir la producción están apostando por un crecimiento continuo del gasto de capital (lo cual, dado el ritmo actual, parece improbable) y por una demanda sostenida y sólida de memoria (lo que a su vez depende de que el gasto de capital siga creciendo).

Mi análisis es que los precios del DRAM comenzarán a tocar techo en 2027:

Margen bruto de SK Hynix alrededor del 80%; Micron alrededor del 78-80%; Samsung alrededor del 70-75%.

La curva de precios se estabilizará, mientras la capacidad siga siendo ajustada, alrededor de febrero o marzo. Luego, hacia mediados de 2027, comenzarás a percibir señales de una desaceleración, o incluso una pausa, en el crecimiento del gasto de capital.

Creo que la mayoría de las acciones de memoria comenzarán a ceder ganancias en este punto, y los inversores anticiparán la contracción de márgenes que se avecina.

Para 2028, más capacidad estará en línea (la oferta seguirá siendo ajustada), pero las expectativas de demanda ya no serán tan fuertes, y los márgenes brutos caerán continuamente hasta principios de los 60%. Entre 2028 y 2030, la capacidad seguirá aumentando, la tensión de la oferta se aliviará y el gasto de capital no mostrará un crecimiento sustancial. Predigo que el verdadero desplome ocurrirá en esta fase, con una gran parte de las ganancias de las acciones comenzando a revertirse a finales de 2027.

Todos creen que la memoria se mantendrá fuerte hasta finales de 2030; mi predicción es que la contracción de márgenes comenzará a mediados de 2027 y muchas ganancias en las acciones de memoria se revertirán.

Dicho esto, si en 2027 los proveedores de servicios en la nube dicen que el gasto de capital en 2028 será significativamente mayor, este artículo será en vano y pareceré un tonto. El tiempo dirá si tengo razón, pero creo que este es el camino que seguirá la memoria.

Por qué no soy tan optimista

No soy tan optimista sobre la memoria como otros, por unas pocas razones:

Los fabricantes de memoria son demasiado codiciosos con sus márgenes brutos; creo que la memoria sigue siendo cíclica, y la teoría de "no ciclo" apuesta todo a que el gasto de capital nunca entre en ciclo; los fabricantes de chips buscan formas de ahorrar memoria, lo que en sí mismo demuestra que ya están hartos de los altos costes; los flujos de caja de los CFOs están casi al 100% consumidos por gastos de capital, y la memoria representará el 40% del coste en 2027, lo que hace insostenible seguir emitiendo deuda y acciones.

El único buen resultado sería que el mercado se viera inundado repentinamente por una oleada salvaje de oferta a precios de dumping, lo que haría caer los precios de la memoria de los tres fabricantes. En ese caso, el mismo gasto de capital podría comprar más producción.