TL;DR

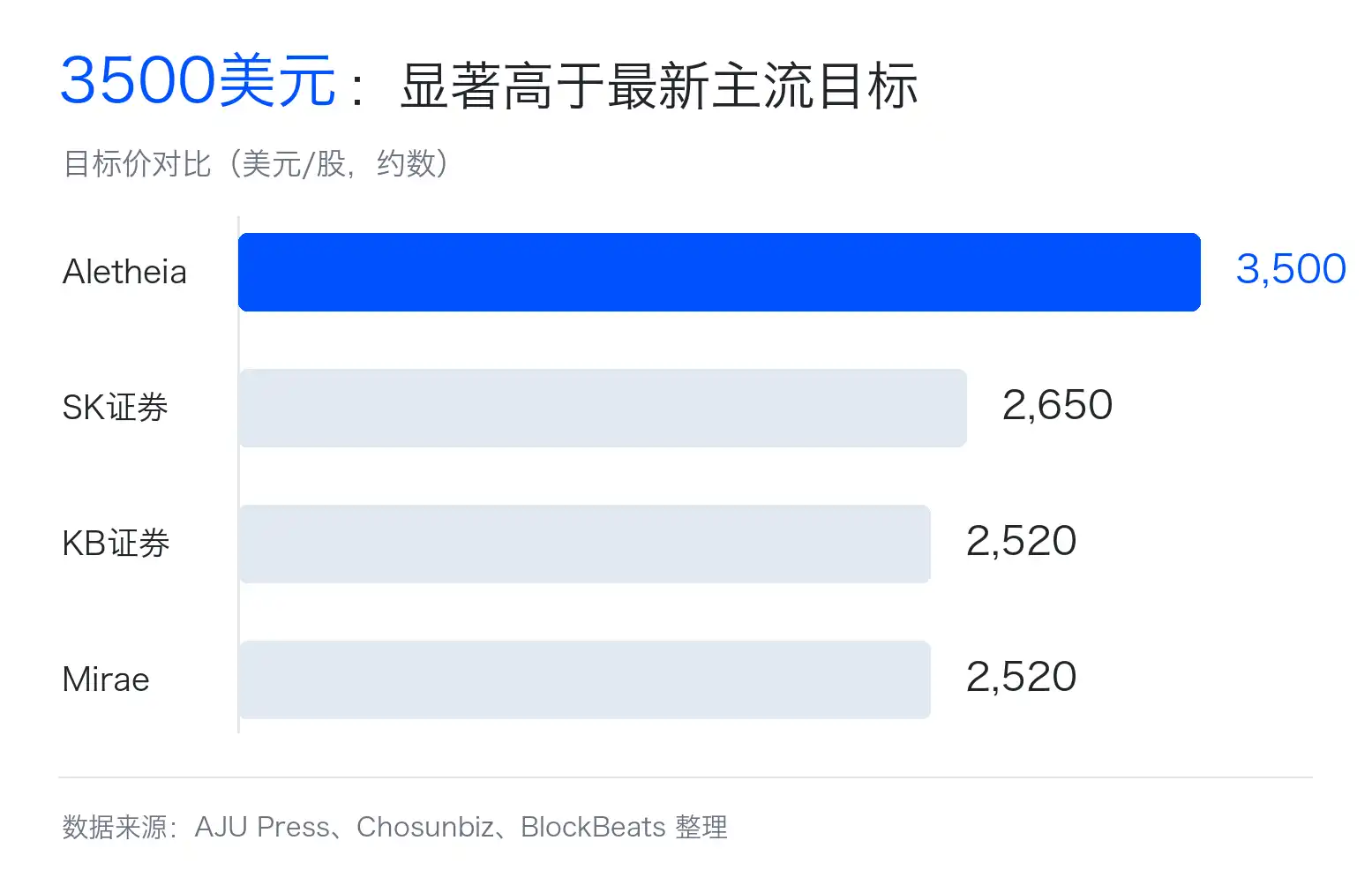

Aletheia Capital elevó hoy en un informe su precio objetivo de SK Hynix a unos 3.500 dólares, colocándolo muy por encima del rango de objetivos de las instituciones principales.

Aletheia Capital es una firma independiente de investigación y asesoramiento de inversiones con sede en Hong Kong que atiende a inversores institucionales, cubriendo sectores como el hardware tecnológico en Asia; en comparación, los precios objetivo reportados públicamente de SK Securities rondan los 2.000 dólares, mientras que Mirae Asset y KB Securities están alrededor de 2.520 dólares.

Lo verdaderamente agresivo del precio objetivo de 3.500 dólares no es solo ser más optimista que las instituciones principales, sino requerir que el mercado crea que tres cosas sucederán simultáneamente: la escasez continua de HBM (memoria de alta velocidad para chips de IA), el alza continua de precios de la DRAM convencional, y que la demanda de servidores de IA sostenga tanto la bonanza del almacenamiento como el flujo de caja libre hasta 2027.

El mercado ya ha reconocido que SK Hynix debe ser revalorada; la divergencia está en cuán lejos puede llegar esa revaloración. La mayoría de las instituciones principales aún aplican un descuento por ciclo del sector, mientras que los 3.500 dólares representan una continuación de un escenario de cola optimista tras dicha revaloración.

La divergencia radica en la base de beneficios para 2027

El precio de 3.500 dólares puede malinterpretarse fácilmente como un simple problema de valoración: con solo aplicar un múltiplo de 10 veces los beneficios o el flujo de caja libre de 2027 a SK Hynix, la acción podría seguir subiendo. La dificultad no está en el múltiplo en sí, sino en cuánto dinero ganará realmente la empresa en 2027 y cuánto efectivo retendrá.

Los beneficios de las empresas de memoria son muy volátiles. En la fase alcista del ciclo, los precios suben, los inventarios se reducen y los márgenes se expanden rápidamente. En la fase bajista, con la entrada de nueva capacidad, cancelaciones de pedidos por parte de los clientes y caídas de precios, la rentabilidad puede dar un giro rápido. Esta es la razón por la cual el mercado históricamente ha aplicado múltiplos de valoración más bajos a las empresas de memoria.

Incluso con la fuerte rentabilidad actual de SK Hynix, el PER a 12 meses adelantado mencionado en reportes públicos sigue estando en el rango de un solo dígito. El mercado no ignora la IA, sino que teme que esta subida finalmente se valore como un pico cíclico.

El agresivo precio objetivo atribuido a Aletheia desafía ese descuento por ciclo. Según la información divulgada, apuesta a que la demanda de hardware de IA seguirá impulsando los precios del HBM y la DRAM, y que el flujo de caja libre de SK Hynix en 2027 superará significativamente las expectativas actuales de la mayoría, permitiendo así una nueva valoración con una base más alta.

El problema es que 3.500 dólares exigen que múltiples variables se alineen favorablemente al mismo tiempo: que los precios del HBM sigan siendo fuertes, que los precios de la DRAM convencional no se vean presionados por nueva capacidad, que SK Hynix mantenga su participación de mercado líder, que los gastos de capital no consuman demasiado efectivo, y que el mercado esté dispuesto a asignar un múltiplo no bajo a una acción cíclica. Si algún eslabón de esta cadena no cumple las expectativas, el precio objetivo pasaría de ser una revaloración estructural a una simple extrapolación de un entorno favorable.

La escasez de HBM se transmite a la memoria convencional

El HBM puede cambiar la lógica de valoración de SK Hynix porque no es una pequeña mejora de la memoria convencional, sino un componente central junto a las tarjetas aceleradoras de IA. Por muy rápido que calcule un chip de IA, si los datos no pueden alimentarse adecuadamente, el rendimiento general se verá limitado. La función del HBM es proporcionar un canal de datos de mayor ancho de banda para las GPU o aceleradores de IA.

Los inversores minoristas pueden entenderlo así: la GPU es el motor, y el HBM es el sistema de inyección de combustible de alta velocidad. Cuanto más potente es el motor, mayores son los requisitos del sistema de inyección. Anteriormente, el mercado operaba el hardware de IA primero mirando las GPU de NVIDIA. Ahora, el mercado es cada vez más consciente de que la capacidad de entrega de las GPU y la construcción de servidores de IA también dependen del suministro de HBM.

El suministro de HBM tampoco puede incrementarse de inmediato simplemente modificando ligeramente una línea de producción de DRAM convencional. Requiere procesos más complejos de apilamiento, encapsulado y certificación del cliente, además de consumir más área de obleas y recursos de encapsulado avanzado. Producir la misma capacidad en HBM normalmente consume más recursos de capacidad que la DRAM convencional.

Esto extiende el impacto a la memoria convencional. Si los fabricantes desvían más recursos a la producción de HBM, la oferta de DRAM para servidores convencionales, PC, teléfonos móviles, etc., se tensa, y el precio medio de la DRAM también podría aumentar.

Este es precisamente el mecanismo central que permite que el precio objetivo de unos 3.500 dólares sea plausible. Si el HBM fuera solo un producto pequeño de rápido crecimiento, solo podría aumentar una parte de los ingresos de SK Hynix. Pero si el HBM simultáneamente comprime la oferta de DRAM convencional y eleva toda la curva de precios de la memoria, se convierte en un amplificador de los márgenes y el flujo de caja de toda la empresa.

Pero la escasez de HBM solo puede alargar el ciclo, no eliminarlo. Samsung y Micron están recuperando terreno, SK Hynix también ampliará su producción, y las nuevas fábricas de obleas y capacidades de encapsulado eventualmente se reflejarán en el lado de la oferta. El núcleo de la controversia no es si hay escasez, sino cuánto tiempo puede durar y cuánto más pueden mantenerse fuertes los precios.

SK Hynix obtiene la prima más directa de la cadena de suministro

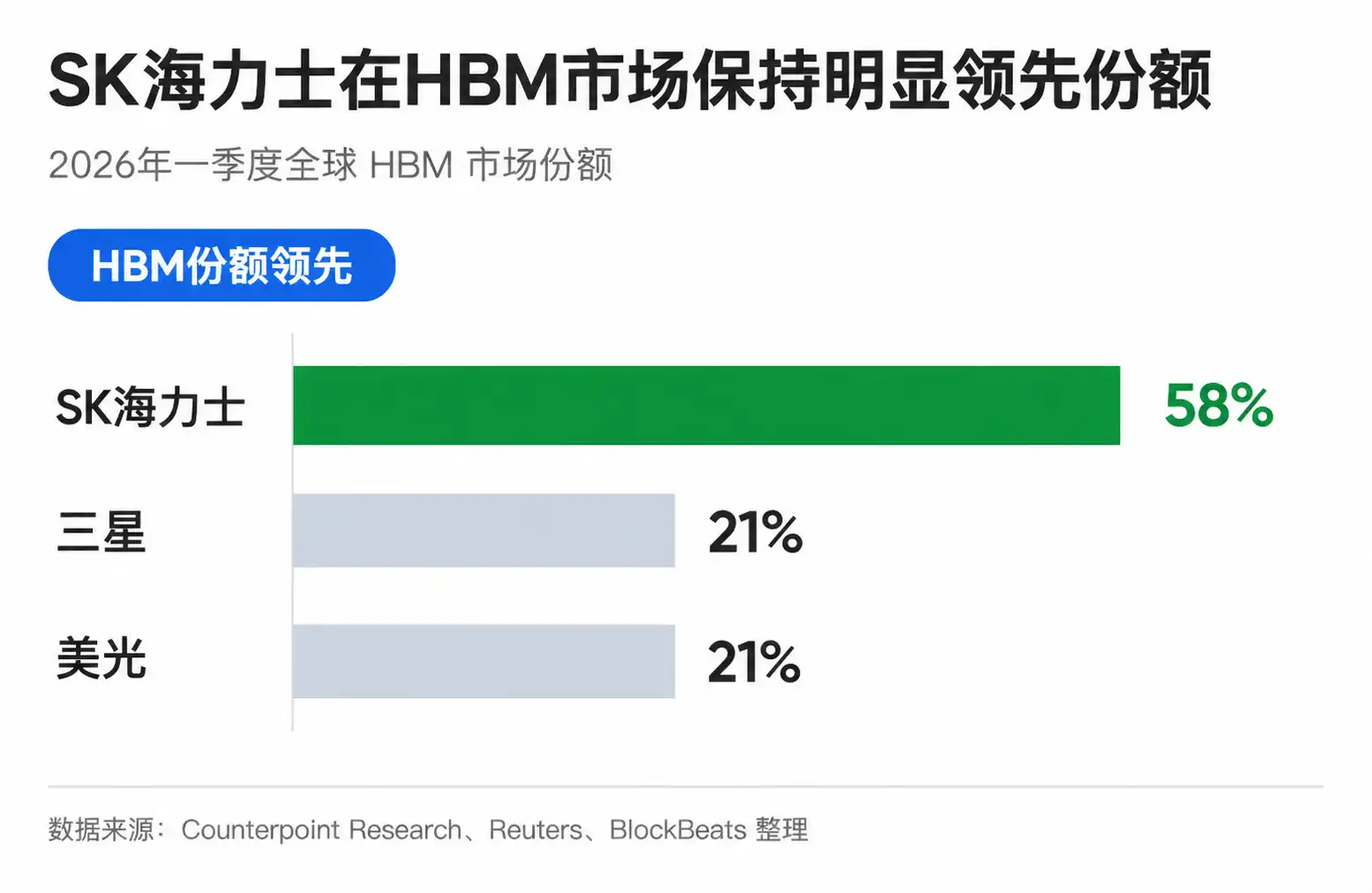

SK Hynix se ha convertido en el núcleo de esta revaloración no solo por ser una empresa de memoria, sino también por ser la que más rápido avanza en HBM. Según datos de Counterpoint citados por Reuters, en el primer trimestre de 2026, la cuota de mercado global de HBM de SK Hynix era de aproximadamente el 58%, mientras que Samsung y Micron tenían alrededor del 21% cada una. Reuters también la ha descrito como un proveedor importante en la cadena de suministro de HBM de NVIDIA.

Este liderazgo es muy valioso en la cadena de suministro de semiconductores. Los fabricantes de chips de IA no eligen HBM solo por el precio, sino también por el rendimiento, el rendimiento, la estabilidad y el progreso de la certificación. Cuanto antes se apruebe la certificación de un cliente, más fácil será acceder a la ventana de colaboración para la próxima generación de productos. Cuanto antes se aseguren los pedidos, más activa será la posición en la planificación de capacidad y la negociación de precios.

Esta es también la razón por la que la visibilidad de la oferta y demanda para 2026 atrae atención. Según un informe de Reuters de 2025, SK Hynix ya ha completado las discusiones de suministro de HBM para 2026 con sus clientes clave. Varios informes del sector también apuntan a que la escasez de HBM podría extenderse hasta 2027. Para los inversores, al menos el rendimiento de 2026 no está sustentado únicamente por una historia.

El beneficio para SK Hynix tampoco se limita a los ingresos por HBM en sí mismos. Dado que el HBM consume más capacidad, la oferta de DRAM convencional se ve presionada, y el negocio de memoria tradicional también podría beneficiarse del aumento de precios. La demanda de IA entra primero en los estados financieros a través del HBM, y luego afecta a todos los precios de la DRAM a través de la reasignación de capacidad.

Esto explica por qué los precios objetivo de las instituciones siguen revisándose al alza. Incluso sin aceptar un escenario extremo como los 3.500 dólares, el rango de precios objetivo de aproximadamente 2.000 a 2.520 dólares muestra que las instituciones principales ya están recalculando la elasticidad de los beneficios de SK Hynix para 2026-2027. La diferencia es que la mayoría aún conservan el descuento que corresponde a una industria cíclica, sin extrapolar directamente la escasez posterior a 2027 como una nueva normalidad.

Un aumento del 100% depende de que se cumplan tres cosas

El precio objetivo de 3.500 dólares atribuido a Aletheia apuesta, en esencia, a que la demanda seguirá siendo fuerte, la oferta seguirá ajustada y el flujo de caja seguirá superando las expectativas. En los últimos dos años, los proveedores de nube y las empresas de IA han realizado compras masivas de GPU, impulsando la explosión de la demanda de HBM; lo siguiente que el mercado debe observar es si la inferencia, la IA empresarial y los ASIC personalizados pueden seguir ampliando el consumo de memoria, de modo que la demanda no se limite a los clústeres de entrenamiento.

El lado de la oferta tampoco puede relajarse demasiado rápido. La tensión en 2026 es relativamente fácil de entender debido a los desfases en capacidad, encapsulado y certificación de clientes; para 2027, la nueva capacidad y los nuevos productos de Samsung, SK Hynix y Micron irán ingresando gradualmente al mercado. Si la oferta adicional llega más rápido de lo esperado, el aumento de los precios del HBM podría moderarse y la DRAM convencional también volvería a enfrentar presión.

Todo termina recayendo en el flujo de caja. Durante las fases alcistas del ciclo de la memoria, las empresas suelen aumentar los gastos de capital para expandir la producción, actualizar los procesos y desplegar encapsulado avanzado. El crecimiento de los beneficios no necesariamente se queda en su totalidad en los libros; si SK Hynix necesita mayores inversiones para mantener el liderazgo, la base de flujo de caja libre en la que se basa el precio objetivo de 3.500 dólares se vería debilitada.

Por lo tanto, este precio objetivo es más apropiado considerarlo como un escenario optimista, y no como un consenso del mercado ya verificado. 2027 será la verdadera ventana de observación: si los precios del HBM, el precio medio de la DRAM, el ritmo de la oferta y el flujo de caja libre continúan alineados favorablemente, el mercado creerá que la IA está elevando el centro de gravedad de los beneficios de la industria de la memoria; si los precios se debilitan primero, llega más oferta o el flujo de caja es devorado por los gastos de capital, los aproximadamente 3.500 dólares pasarían de ser un ancla de revaloración a un pico de euforia.