El mercado de pagos en África presenta características distintivas, con la mayor penetración de pagos móviles del mundo y la tasa de adopción de criptomonedas de más rápido crecimiento. Esto no es una casualidad a nivel de mercado, sino la consecuencia inevitable de la evolución a largo plazo de la estructura macroeconómica.

Este artículo analizará los dos impulsores estructurales profundos detrás de esta inevitabilidad: (1) La economía africana depende históricamente de la exportación de recursos, la circulación comercial y las remesas, generando una enorme demanda de liquidación y envío transfronterizos; (2) La infraestructura financiera local está atrasada, sufre por la desestimación de riesgos (de-risking) de los bancos internacionales y la mala gestión cambiaria, con una ausencia crónica de banca comercial y presiones inflacionarias persistentes.

Estas dos fuerzas han creado conjuntamente un vacío que ha permitido el florecimiento de los pagos móviles y las criptomonedas: las plataformas de pago móvil reemplazan a los bancos como canal de pago cotidiano, mientras que las criptomonedas asumen el papel que tradicionalmente tuvo el dólar estadounidense en las economías emergentes, sirviendo como herramienta de reserva de valor frente a la depreciación de la moneda local y como medio de intercambio transfronterizo de bajo costo.

En este continente, la línea divisoria clave es el desierto del Sahara: al norte del Sahara se integra el marco de Oriente Medio y Norte de África (MENA), anclado en el petróleo y alineado con Oriente Medio; mientras que el África subsahariana (SSA), con su grave escasez de dólares y su sistema monetario fragmentado, ha incubado un vasto mercado con una demanda natural de pagos móviles y criptomonedas. Países SSA representativos como Nigeria, Kenia y Sudáfrica lideran las clasificaciones mundiales en tasas de adopción de pagos móviles y criptomonedas.

1 Panorama macroeconómico de África: Una economía primaria, grande y joven, pero aún atrapada en la dependencia de las materias primas

1.1 Estructura demográfica

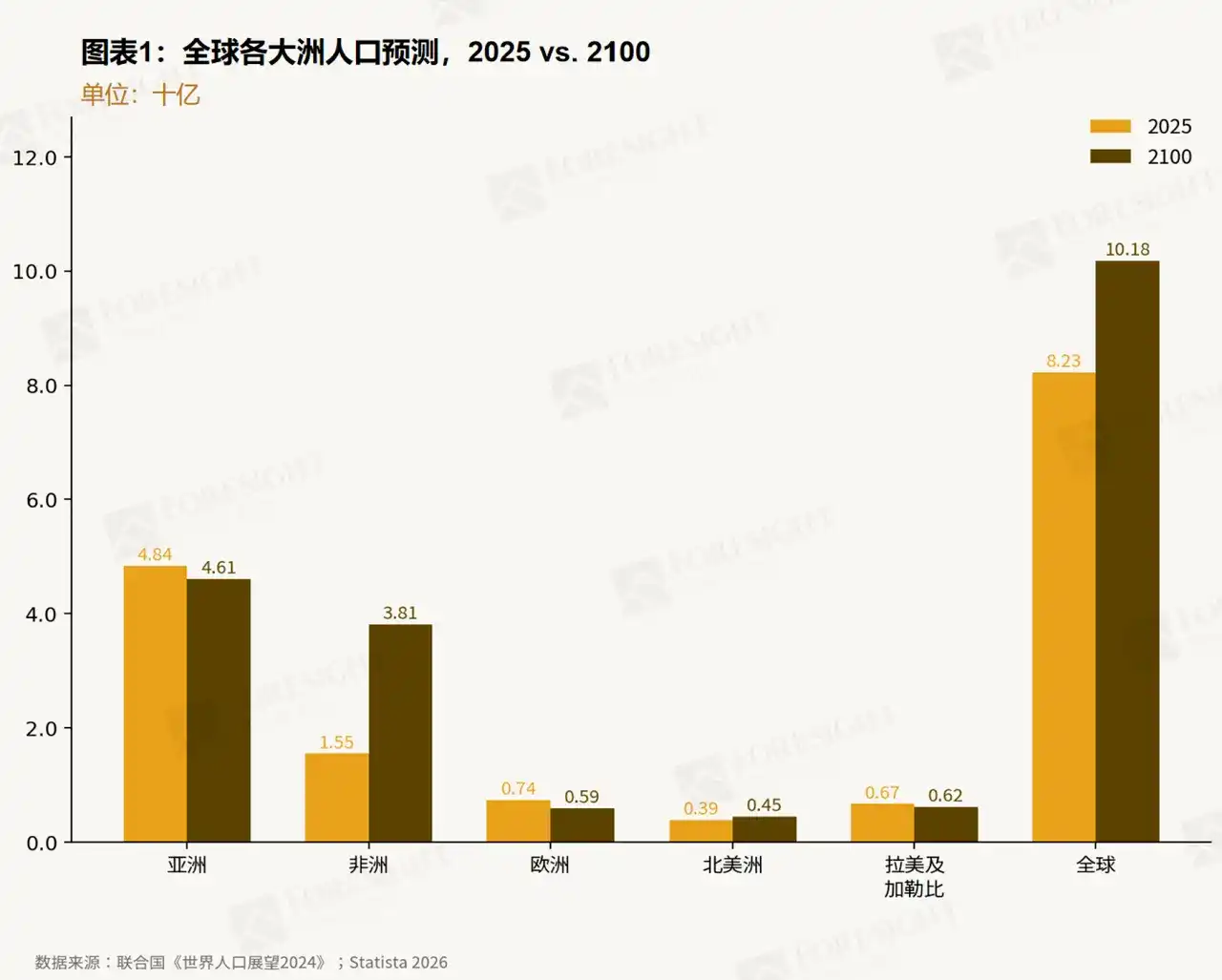

En 2025, la población africana alcanza aproximadamente los 1.550 millones, representando alrededor del 19% de la población mundial. Es el continente más joven del mundo, con una mediana de edad de solo 19 años, y también el de crecimiento más rápido, con una tasa anual de aproximadamente el 2%, inalcanzable para otros continentes.

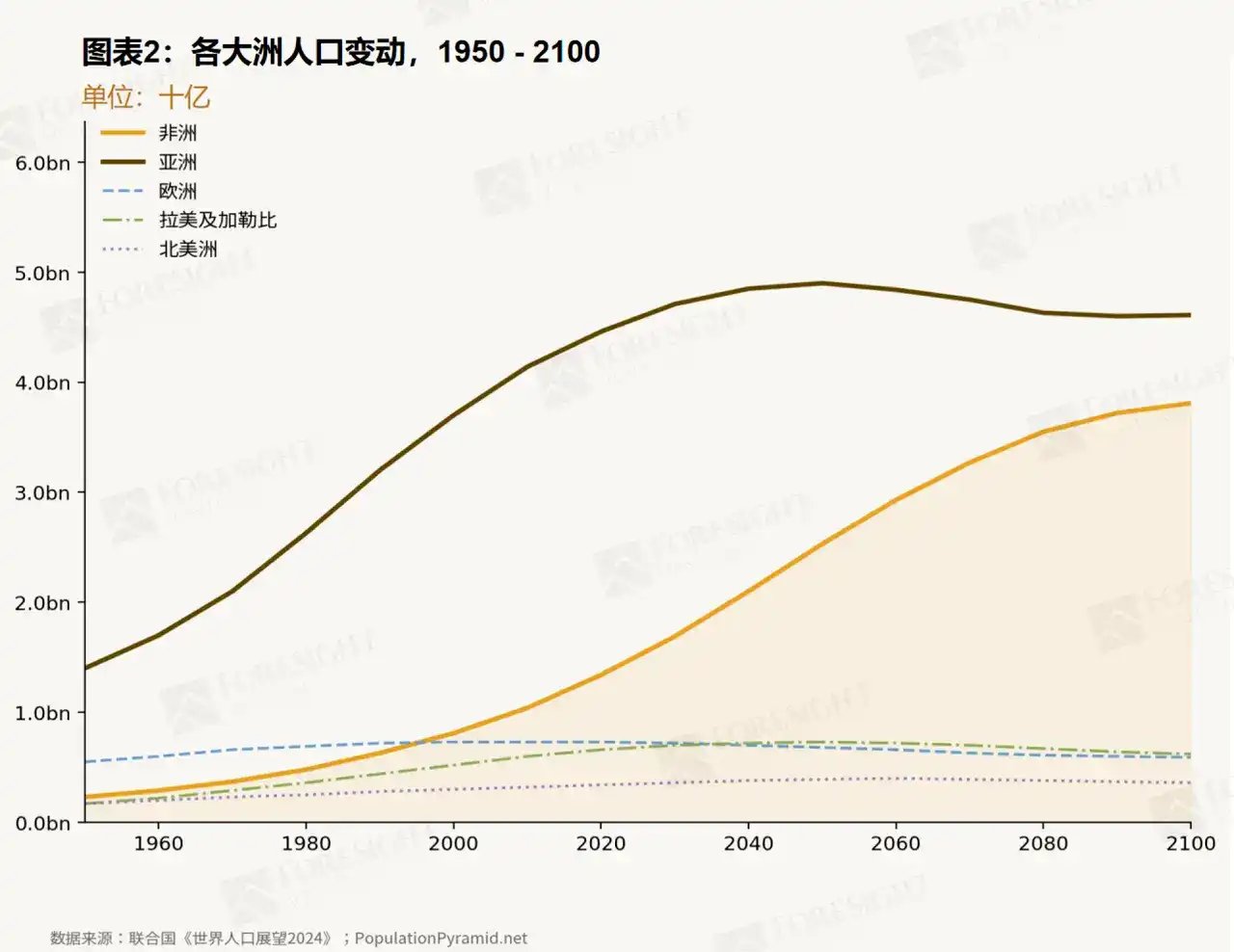

Para el año 2100, se prevé que la población africana casi se triplique, alcanzando los 3.810 millones, momento en el que representará el 37% de la humanidad. En marcado contraste, se espera que la población asiática alcance su punto máximo a mediados de siglo y luego disminuya, mientras que Europa y América Latina enfrentarán una contracción absoluta. Solo África mantendrá un crecimiento sustancial durante todo el siglo (ver Figuras 1 y 2).

Esta tendencia demográfica tiene un impacto profundo en la infraestructura de pagos. En un contexto donde la cobertura bancaria tradicional sigue siendo baja, una gran masa de población joven, urbanizada y nativa digital está ingresando a escala en el mercado laboral y la economía de consumo. Por lo tanto, la demanda de servicios financieros (incluyendo pagos, ahorro, crédito) convenientes y de bajo costo solo se intensificará.

1.2 Dotación de recursos y estructura industrial

África posee recursos naturales extremadamente ricos. Según el Boletín Estadístico Anual de la OPEP, hasta 2024, las reservas probadas de crudo del continente africano son de aproximadamente 119.400 millones de barriles, representando alrededor del 7.6% del total mundial, con los mayores países productores concentrados en Libia, Nigeria, Argelia y Angola. Además de los hidrocarburos, los recursos minerales de África también tienen una posición importante a nivel mundial y dominan varias categorías: el continente es la fuente más importante de diamantes, posee aproximadamente el 49% de las reservas globales de cobalto, y también es la fuente absoluta de metales del grupo del platino (PGM), solo Sudáfrica controla alrededor del 78% de las reservas globales de PGM. Esta dotación de recursos convierte a África en un nodo clave de la cadena de suministro global de materias primas.

Sin embargo, la mayor parte de esta riqueza aún se extrae y exporta en forma de materia prima, con muy poco procesamiento o valor agregado local. Simultáneamente, la manufactura y agricultura locales están subdesarrolladas, la infraestructura es severamente deficiente, y productos como combustibles refinados y alimentos procesados siguen dependiendo de las importaciones. Esta estructura económica de "importaciones y exportaciones significativas" encierra a todo el continente en el patrón de dependencia comercial que se discutirá a continuación.

1.3 Dependencia comercial y flujos de remesas

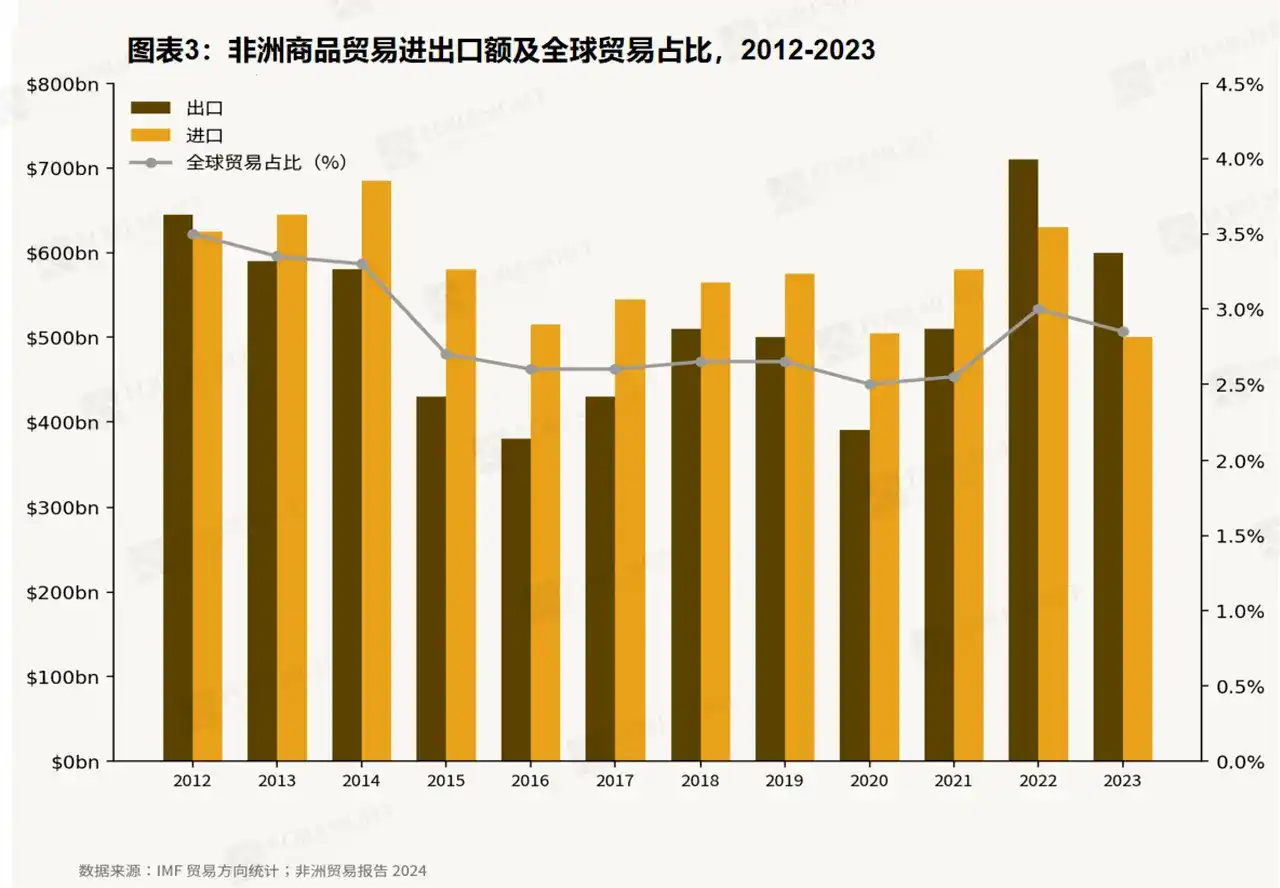

La economía africana está profundamente entrelazada con el comercio global y las remesas de la diáspora. En 2023, las exportaciones e importaciones transfronterizas de mercancías en África alcanzaron $604,500 millones y $684,500 millones respectivamente, mientras que las entradas de remesas fueron de $52,160 millones. Como referencia, el PIB total de África en 2023 fue de aproximadamente $2.96 billones. Estos dos pilares, comercio y remesas, no solo son cruciales en la estructura económica de África, sino que también generan una demanda masiva para la liquidación comercial transfronteriza B2B y las transferencias de dinero C2C.

El comercio transfronterizo es un pilar importante de la economía africana, pero la estructura de exportación dependiente de materias primas y el déficit comercial crónico hacen que la economía sea altamente sensible a los ciclos macroeconómicos globales. En 2023, las exportaciones totales de mercancías de África fueron de $604,500 millones (una caída del 15.1%), las importaciones de $684,500 millones (una caída del 1.6%), con un déficit comercial de aproximadamente $80,000 millones (ver Figura 3). Observando la tendencia de la década, África es extremadamente sensible a las fluctuaciones del ciclo global de materias primas. La caída del precio del petróleo en 2015-2016 llevó el volumen comercial de África a un mínimo de veinte años, las economías dependientes de recursos (como Nigeria, Angola y otros exportadores de petróleo) se estancaron, mientras que las economías no basadas en recursos mantuvieron un crecimiento del 7%-8%, mostrando una clara divergencia. La crisis por la pandemia del COVID-19 en 2020 provocó otro colapso: los precios globales de las materias primas se desplomaron, el crecimiento del PIB africano cayó al -2%, para luego mostrar una recuperación en V en 2021. Recientemente, entre 2022-2023, el aumento de los precios de las materias primas impulsado por el conflicto ruso-ucraniano provocó un repunte temporal en las exportaciones africanas, pero al mismo tiempo, el ciclo de tasas de interés agresivo de la Reserva Federal elevó el dólar y apretó la liquidez global, exponiendo nuevamente a todo el continente a una grave inflación importada y depreciación de la moneda local.

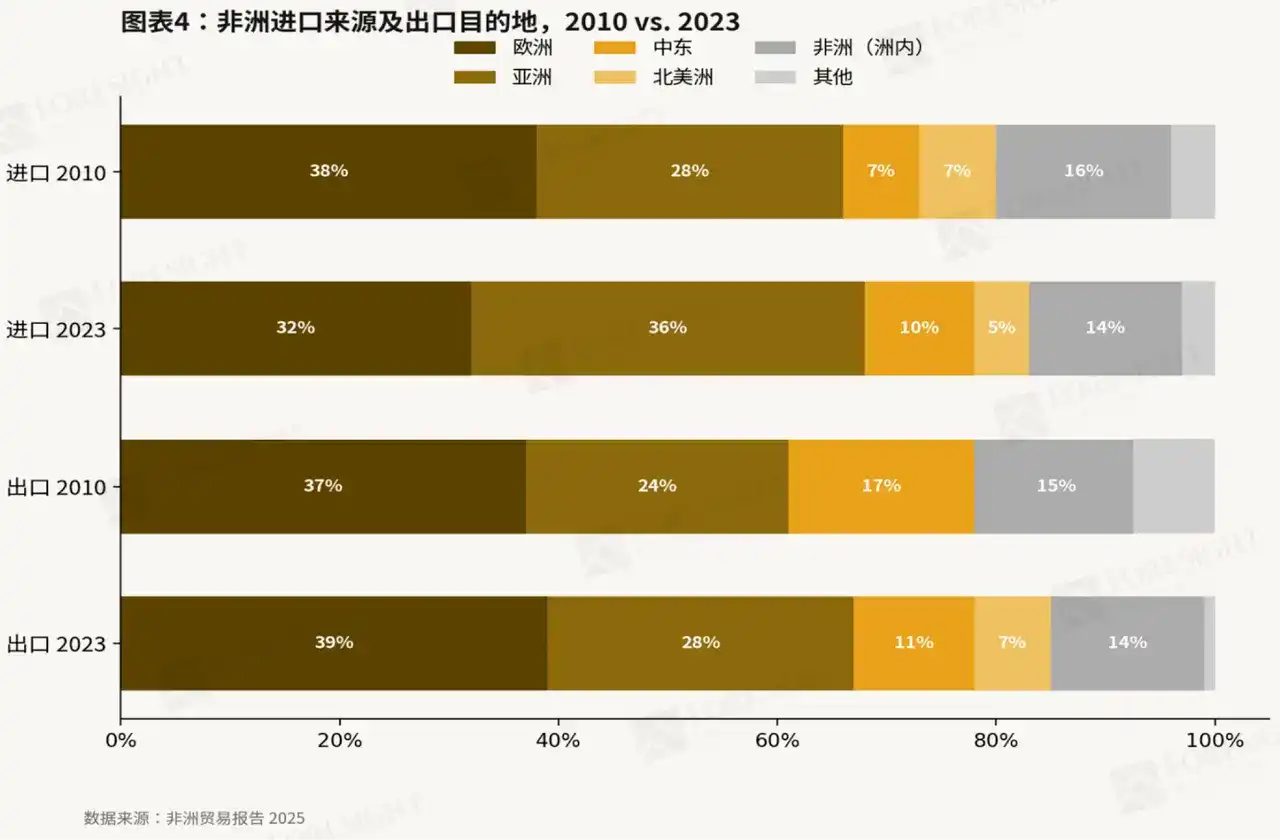

La estructura de los socios comerciales de África ha cambiado significativamente en la última década (ver Figura 4). Asia, encabezada por China e India, ha superado a Europa como la mayor fuente de importaciones de África: su participación en el total de importaciones africanas aumentó del 28% en 2010 al 36% en 2023, mientras que la participación de Europa cayó del 38% al 32%. En las exportaciones, Europa sigue siendo el principal destino con un 39%, pero la participación de Asia creció del 24% al 28%, y Medio Oriente se expandió drásticamente del 3% al 11%. América del Norte ha visto reducir su papel tanto en importaciones como exportaciones. Estos cambios reflejan la profundización del corredor comercial de materias primas entre China y África, y la creciente importancia de los países del Golfo como compradores de energía y socios de inversión.

Además del comercio intercontinental, el comercio "intraafricano" entre países africanos también está creciendo rápidamente, pero las barreras monetarias, lingüísticas, etc., entre países siguen siendo obstáculos por superar. En 2023, el comercio intraafricano totalizó $192,200 millones, un crecimiento del 3.8%. Sin embargo, el comercio intracontinental representa solo el 18% de las exportaciones totales de África. En comparación, el comercio intracontinental en Europa representa el 70% de sus exportaciones totales, y en Asia el 52%. Esto refleja barreras persistentes como la fragmentación arancelaria, la no convertibilidad de las monedas y la debilidad de la infraestructura transfronteriza para el crecimiento del comercio intraafricano. En este contexto, la Zona de Libre Comercio Continental Africana (AfCFTA) comenzó a operar en 2021, con planes de aumentar el comercio intraafricano en un 52% una vez implementada por completo, pero el progreso de este plan es muy lento.

Las remesas son otra línea de vida para la economía africana y una fuente de demanda masiva para pagos C2C. Según datos del Banco Mundial, las remesas entrantes a África en 2023 fueron de $52,200 millones. Los cinco principales corredores de remesas son Arabia Saudita → Egipto, Emiratos Árabes Unidos → Egipto, Estados Unidos → Nigeria, Kuwait → Egipto, Francia → Marruecos. La exportación de mano de obra africana hacia el Golfo, América del Norte y Europa crea flujos de ingresos que fluyen de manera constante de regreso a las familias. Estos corredores constituyen una de las mayores fuentes de demanda de transferencias de dinero C2C, y también son los que más sienten los puntos débiles del sistema financiero tradicional en las transferencias transfronterizas: alto costo, mucho tiempo, falta de transparencia en el progreso, etc., temas que se discutirán en el siguiente capítulo.

2 Desajuste profundo entre la demanda de comercio exterior/remesas y el sistema financiero atrasado

2.1 Baja cobertura bancaria, enorme brecha de población no bancarizada

El sistema financiero formal en África solo cubre a una minoría. Según la base de datos global Findex del Banco Mundial 2021-2022, solo el 49% de los adultos en África subsahariana tenían una cuenta financiera; para 2024, esta proporción aumentó al 58%, pero sigue estando entre las más bajas del mundo. Además de la baja cobertura, la densidad de sucursales bancarias en África también es baja. La encuesta de acceso financiero del FMI muestra que Kenia tiene solo 4.4 sucursales bancarias por cada 100,000 adultos, Marruecos 22.2, e incluso el sistema bancario más desarrollado de África, Sudáfrica, tiene solo 38.7, muy por debajo del promedio mundial. El resultado es una enorme demanda insatisfecha de servicios financieros básicos: pagos, ahorro, crédito, seguros.

2.2 Desestimación de riesgos internacional y retirada de bancos corresponsales

El segundo obstáculo que enfrenta África proviene del propio retroceso del sistema financiero internacional. Debido a preocupaciones sobre los riesgos de cumplimiento de las normas contra el lavado de dinero (AML) y de conocimiento del cliente (KYC), sumadas a problemas reales como la falta de documentos de identificación formal, ausencia de domicilio fijo, registros fiscales incompletos y una alta proporción de economía en efectivo, los principales bancos globales iniciaron una ola de desestimación de riesgos. Desde 2016, las relaciones con bancos corresponsales se han reducido drásticamente. Según datos de SWIFT, Sudáfrica perdió más del 10% de sus bancos corresponsales en el extranjero, y la disminución en Angola alcanzó el 37%. Este retroceso aumenta directamente el costo de las transacciones transfronterizas legítimas y excluye a las instituciones financieras africanas más pequeñas del sistema financiero global.

2.3 Mala gestión cambiaria e inflación crónica

La fragilidad del sistema monetario amplifica aún más estos defectos estructurales. Debido a déficits fiscales y una base tributaria débil, muchos bancos centrales africanos se ven obligados a financiar el gasto público mediante la emisión de moneda, lo que provoca una inflación importada persistente. Los precios de alimentos, combustibles y materias primas para productos manufacturados aumentan significativamente debido a la depreciación de la moneda local. Al mismo tiempo, la poca profundidad del mercado de capitales, la alta concentración del sistema bancario y un historial de falta de independencia de los bancos centrales dificultan la transmisión de la política monetaria en África, haciendo que el aumento de tasas de interés sea ineficaz para contener la inflación o estabilizar el tipo de cambio. En 2024, la inflación general en África alcanzó el 20.1%, la más alta entre las principales regiones del mundo, erosionando gravemente el valor real del ahorro en moneda local.

2.4 Consecuencia: dominio del efectivo y fallo del sistema de pagos

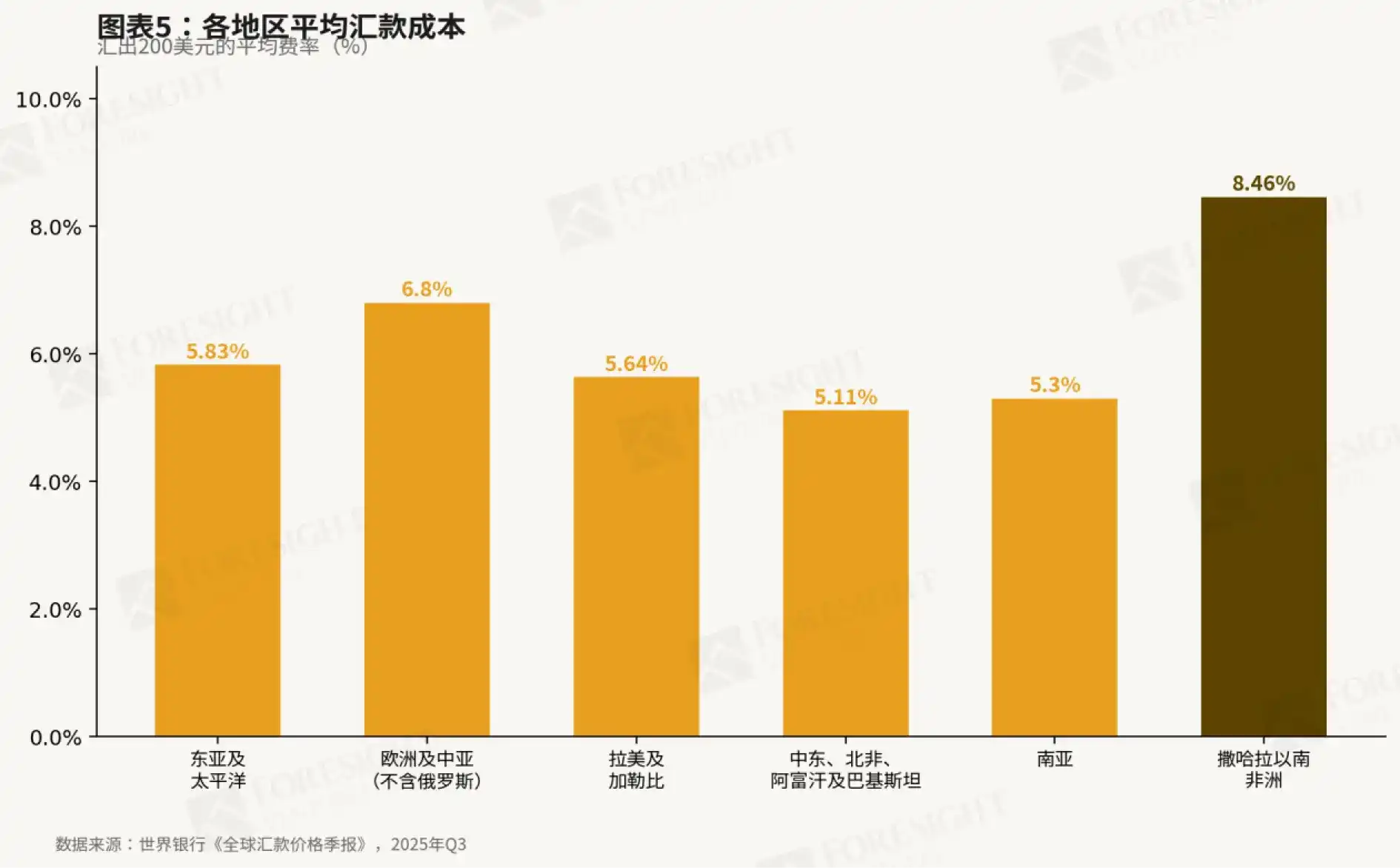

El triple fallo de la exclusión bancaria, la desestimación de riesgos y la inestabilidad monetaria tiene consecuencias evidentes. La gran mayoría de los africanos aún dependen del efectivo para las transacciones diarias; el costo de las remesas en África subsahariana es el más alto del mundo, según el Informe de Precios de Remesas Globales del Banco Mundial del tercer trimestre de 2025, la tarifa promedio por transferencia es del 8.46%; el público en general también carece de herramientas de reserva de valor efectivas contra la inflación. El sistema bancario ha fallado completamente en tres dimensiones: accesibilidad, asequibilidad y estabilidad monetaria, creando así un vacío en el mercado que está siendo rápidamente llenado por nuevos canales de pago y criptomonedas.

3 En el vacío del sistema financiero tradicional, florecen los pagos móviles y las criptomonedas

En el vacío creado por la ausencia del sistema bancario, y obligadas por severas presiones inflacionarias y de depreciación monetaria, las alternativas de pago como el dinero móvil y las criptomonedas han florecido en África, desarrollando uno de los mercados más dinámicos del mundo. La aparición de estos canales de pago alternativos no es una cuestión de elección, sino de necesidad: resuelven problemas reales que el sistema bancario no puede abordar: accesibilidad, asequibilidad y estabilidad.

3.1 Pagos móviles: África lidera a nivel global

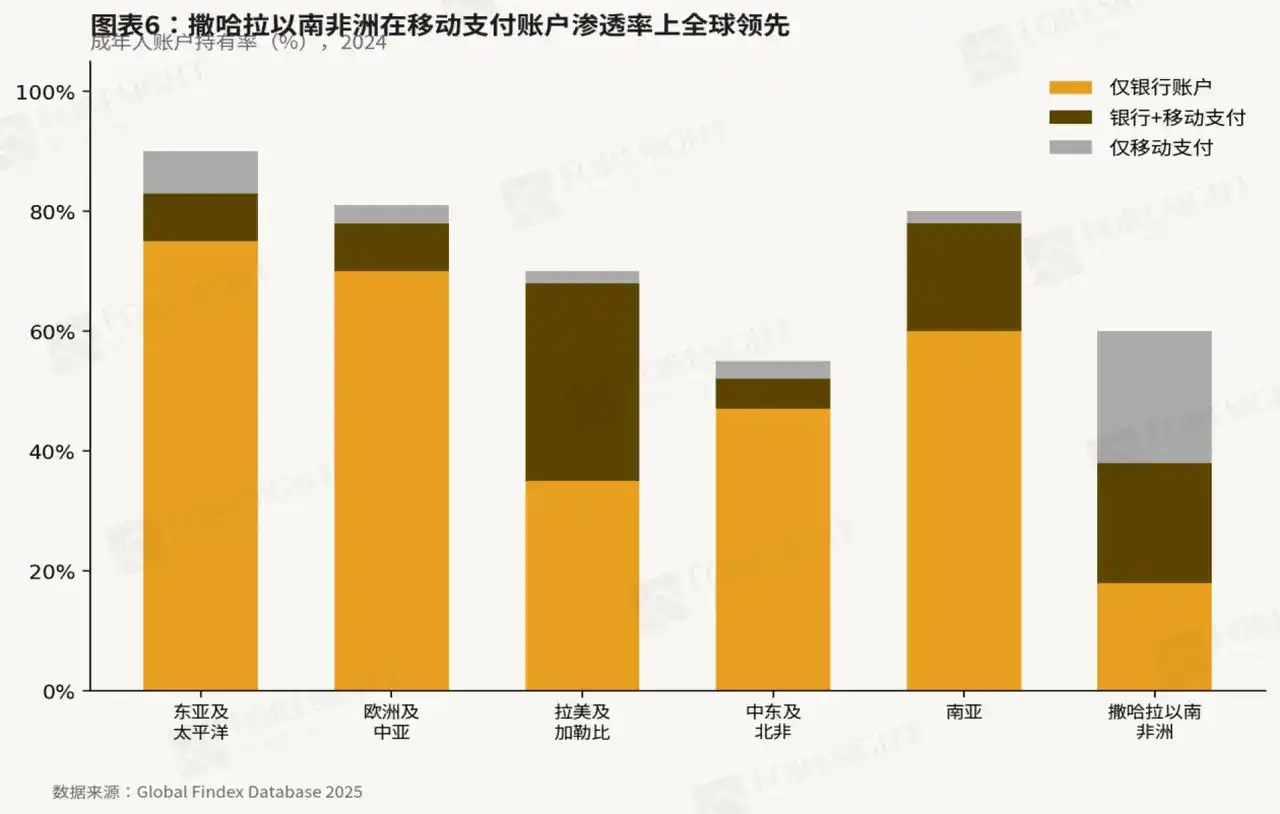

África representa la mayor parte de las transacciones globales de dinero móvil. Según datos de la base de datos global Findex 2025, alrededor del 40% de los adultos en África subsahariana utilizan cuentas de dinero móvil como su principal (o única) servicio financiero formal. La plataforma M-Pesa de Kenia es un ejemplo paradigmático de este modelo: basada en la tecnología USSD (accesible incluso desde teclados de teléfonos básicos), construyó una red de millones de agentes físicos y, aprovechando la cobertura de señal móvil casi universal, finalmente capturó el 90.8% del mercado de pagos móviles en Kenia, expandiéndose con éxito a otros siete países africanos como Tanzania, Ghana y Egipto. Esta arquitectura basada en agentes físicos y de bajo umbral tecnológico ha demostrado ser mucho más escalable e inclusiva que el modelo bancario tradicional basado en sucursales, acumulando una gran base de usuarios tanto en áreas urbanas como rurales de África.

3.2 Amplia adopción de criptomonedas en el continente africano

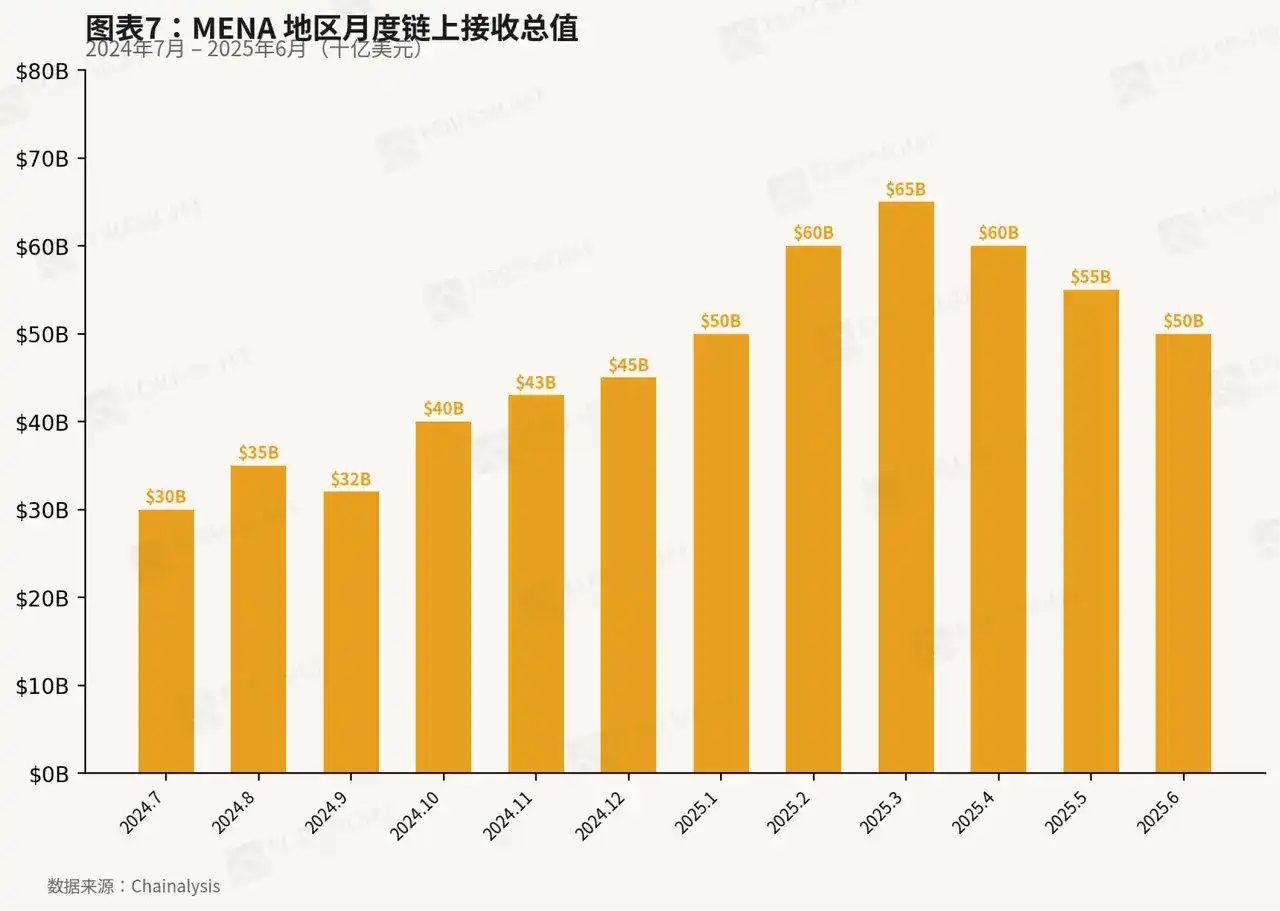

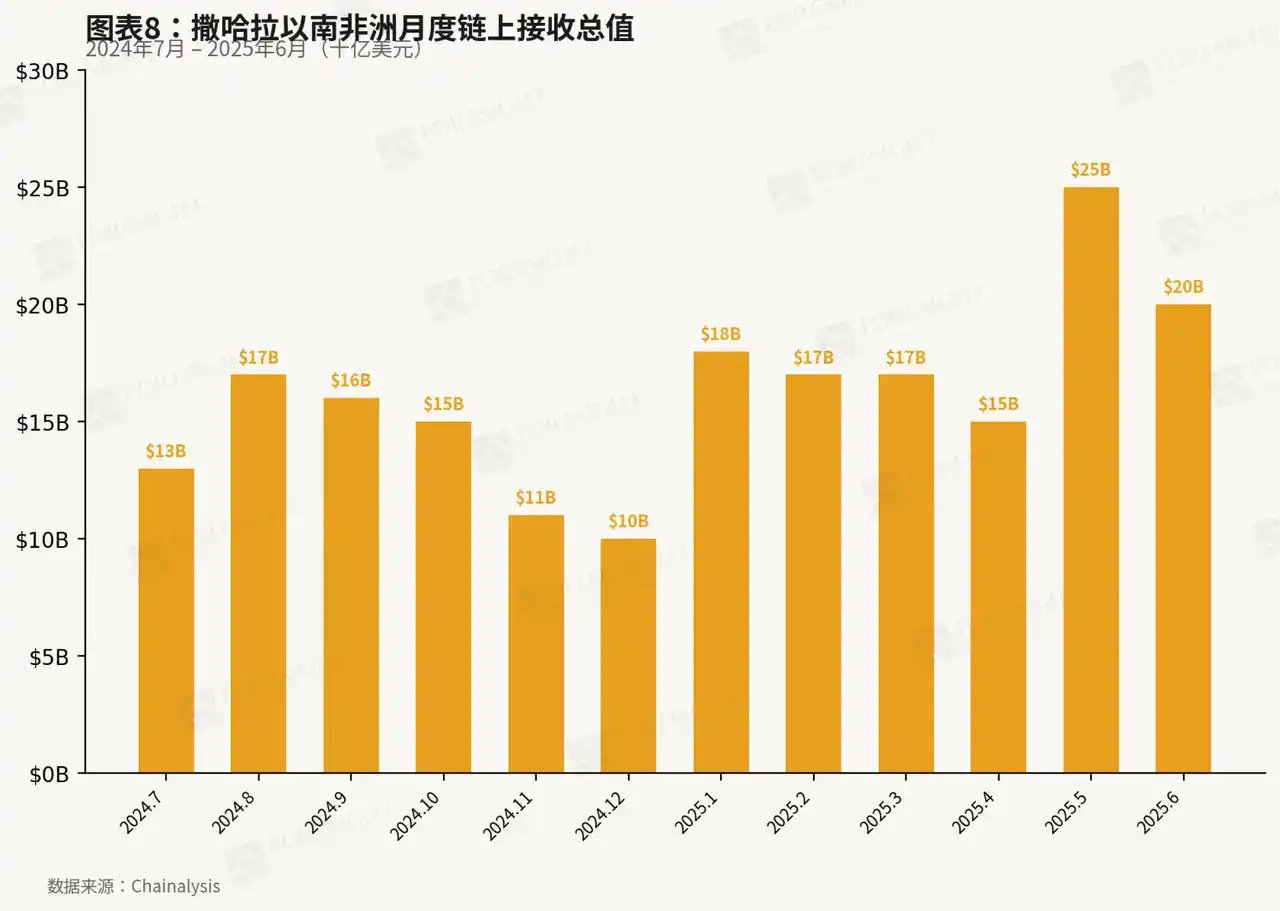

La tasa de adopción de criptomonedas en el continente africano está a la vanguardia mundial y sigue aumentando drásticamente. En la región de Medio Oriente y Norte de África (MENA), el valor total recibido en la cadena entre julio de 2024 y junio de 2025 fue de aproximadamente $600,000 millones; África subsahariana registró $200,000 millones en el mismo período, con una tasa de crecimiento interanual del 52%, impulsada principalmente por usuarios minoristas y concentrada en unos pocos países (Nigeria, Sudáfrica, Etiopía, Kenia). Las criptomonedas satisfacen bien las necesidades de reserva de valor frente a la inflación y de liquidación transfronteriza de bajo costo de empresas y ciudadanos africanos, necesidades que ni el dinero móvil ni el sistema bancario formal pueden satisfacer plenamente.

4 Heterogeneidad interna en el continente africano

4.1 Por qué es crucial comprender las divisiones internas del continente

Los 54 países de África abarcan 42 sistemas monetarios diferentes y pertenecen a múltiples esferas lingüísticas: francófona, anglófona, arabófona, lusófona e hispanófona. Esta fragmentación lingüística y monetaria no es solo una diferencia simbólica cultural, sino que se refleja profundamente en el comercio transfronterizo, los flujos financieros y los sistemas regulatorios: las redes de pago están aisladas entre sí, los marcos regulatorios son independientes y las oportunidades de mercado están altamente fragmentadas. Por lo tanto, después de establecer una comprensión general del entorno macroeconómico del continente africano, es necesario comprender las diferencias culturales, regulatorias y de sistemas financieros entre sus subregiones.

4.2 El desierto del Sahara como frontera: Medio Oriente y Norte de África (MENA) vs. África subsahariana (SSA)

El marco analítico más común actualmente es dividir África en dos grandes sistemas utilizando el desierto del Sahara como frontera: Medio Oriente y Norte de África (MENA) y África subsahariana (SSA).

El norte de África está altamente integrado cultural, institucional y económicamente con el mundo árabe, con una economía centrada en los recursos petroleros y de gas, e integrada profundamente en el mercado energético global. En consecuencia, su sistema financiero y marco de políticas operan más dentro del ecosistema MENA, con un sistema bancario relativamente maduro y un menor grado de exclusión financiera.

En contraste, el África subsahariana está en gran medida fuera de este sistema. El verdadero impulso para el crecimiento explosivo de las criptomonedas y los pagos móviles proviene precisamente de este mercado, que históricamente ha enfrentado una profunda insuficiencia del sistema financiero, escasez de dólares e inestabilidad monetaria. SSA actualmente contribuye con casi el 60% del volumen de transacciones de pagos móviles a nivel mundial y también es la región con la tasa de adopción de criptomonedas más rápida del mundo.

4.3 Marco de cinco regiones: Diferenciación demográfica, económica y en ecosistemas FinTech

Si se subdivide aún más, África se puede dividir en cinco regiones, que presentan características macroeconómicas marcadamente diferentes. El norte de África y el sur de África tienen el PIB per cápita más alto; África occidental y central tienen niveles de desarrollo relativamente atrasados; África oriental es la región con el ingreso per cápita más bajo. Sin embargo, las tasas de crecimiento económico muestran una relación inversa con los niveles de riqueza: África oriental crece más rápido, seguida por África central, norte de África, África occidental y el sur de África.

El patrón de adopción de criptomonedas también presenta características similares. Solo Nigeria (ubicada en África occidental) contribuye con la mayor parte del volumen de transacciones de criptomonedas en SSA; simultáneamente, África oriental, Sudáfrica y el norte de África también muestran un alto grado de adopción de criptomonedas. Por otro lado, África central y gran parte de África occidental aún se encuentran en una etapa temprana del mercado. Esta diferenciación refleja esencialmente las diferencias en el grado de exclusión financiera, la presión por la escasez de dólares y el entorno regulatorio entre las regiones.

5 Los problemas de "dolarización" y "escasez de dólares" detrás del mercado de pagos en África subsahariana

5.1 Dolarización en África subsahariana

Las economías de África subsahariana muestran un alto grado de dolarización, que supera con creces a la mayoría de las demás regiones del mundo. La proporción de depósitos en dólares y la proporción de préstamos en dólares son importantes indicadores proxy del nivel de dolarización: en Nigeria, los depósitos en dólares alguna vez representaron el 40% de los depósitos totales, y más del 80% de la deuda externa está denominada en dólares; en Ghana, la proporción de depósitos en dólares también alcanzó un nivel relativamente alto del 20% al 30%. Esta dolarización no es casual, sino la manifestación de un comportamiento económico racional frente a la inestabilidad monetaria crónica.

5.2 Tres impulsores estructurales de la dolarización

La dolarización en África subsahariana surge de tres presiones económicas distintas.

Primero, reserva de valor: debido a que los déficits fiscales y los desequilibrios externos obligan a los bancos centrales a aumentar la oferta monetaria, la moneda local se deprecia continuamente, y el dólar proporciona una escala de valor estable.

Segundo, medio de intercambio: los precios de las materias primas (petróleo, minerales, alimentos) se fijan globalmente en dólares, y el comercio interno africano, incluso entre dos países africanos, a menudo se liquida en dólares, porque el dólar es más estable que cualquier moneda local individual.

Tercero, acceso a financiamiento: los mercados de capital locales poco profundos significan que las empresas y los gobiernos deben pedir prestado en dólares a los acreedores internacionales; cuando la deuda en dólares es demasiado grande en relación con los ingresos en dólares, el riesgo cambiario se vuelve extremadamente agudo, lo que a su vez impulsa a que más fondos se trasladen a depósitos en dólares.

5.3 Causas de la "escasez de dólares"

El verdadero punto de dolor en el actual mercado de pagos de África subsahariana es la escasez de dólares. La capacidad limitada de generar divisas a través de las exportaciones (dependencia de materias primas, débiles exportaciones manufactureras), sumada a un enorme déficit comercial y presiones de pago de deuda, agota continuamente las reservas de divisas del gobierno. Por lo tanto, los bancos centrales solo pueden suministrar divisas oficiales mediante controles administrativos y cuotas. Esta escasez da lugar a un mercado paralelo negro, donde el dólar se comercia con una prima significativa, a veces entre un 50% y un 100% por encima del tipo de cambio oficial. Los residentes y empresas que no pueden obtener divisas a través de canales oficiales recurren a canales informales: empresas globales de remesas como Western Union, casas de cambio informales y, cada vez más, stablecoins y criptomonedas. La brecha entre el tipo de cambio oficial y el del mercado paralelo es precisamente la grieta por la que penetran los sistemas de pago alternativos.

5.4 Por qué las criptomonedas prosperan en este vacío

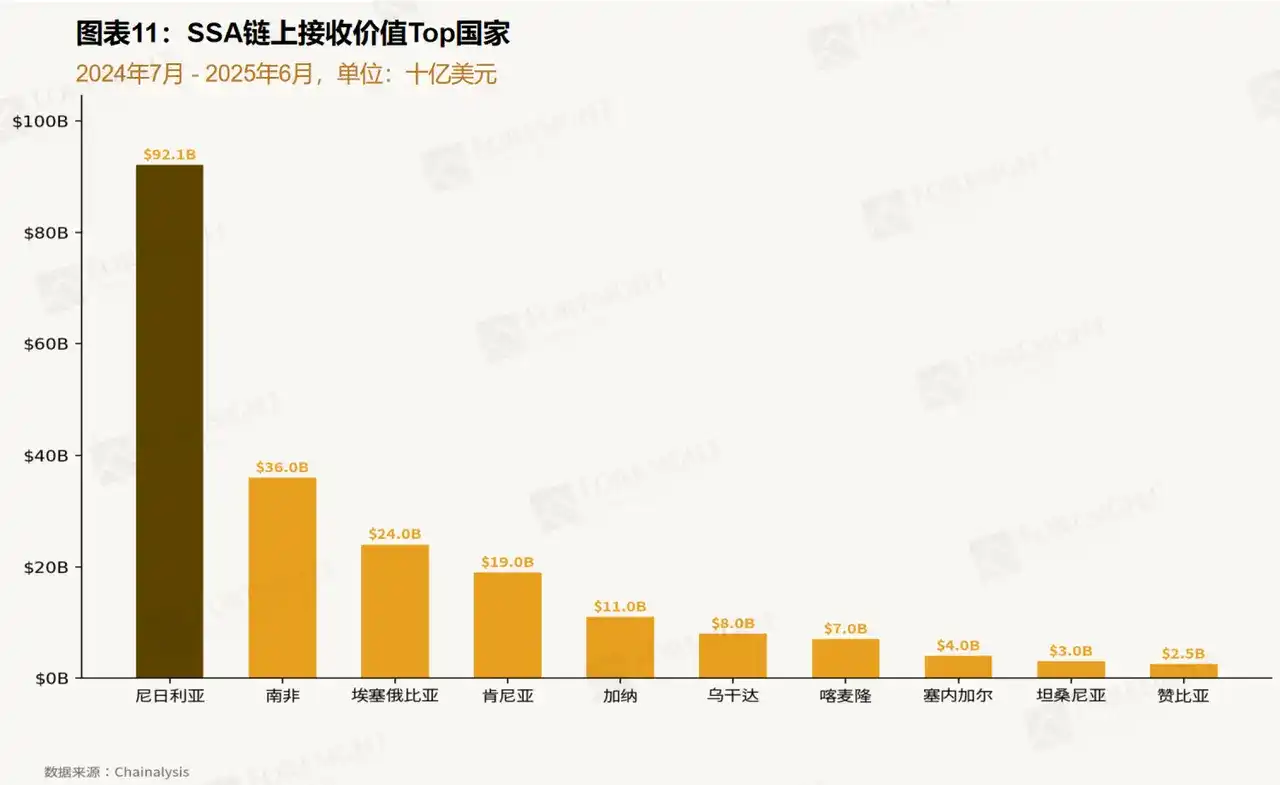

Las stablecoins y otras criptomonedas desempeñan tres funciones clave que faltan en el sistema bancario formal. Eluden los controles de capital, proporcionando acceso al dólar en el mercado paralelo; realizan transacciones transfronterizas a un costo menor que los bancos y los corredores de remesas; y también ofrecen una herramienta de reserva de valor con liquidez global, no afectada por el riesgo de la moneda local. Por lo tanto, la adopción de criptomonedas en África subsahariana está impulsada en gran medida por usuarios minoristas, con montos individuales pequeños. Como se muestra en la Figura 11, en comparación con otras regiones del mundo, África subsahariana tiene una mayor proporción de transferencias en el rango de $1,000 a $10,000, lo que refleja flujos de pequeñas remesas, liquidaciones comerciales de negocios informales y ahorros personales. Nigeria domina en la región, representando aproximadamente el 45% del volumen de transacciones en cadena en SSA (como se muestra en la Figura 12), pero Kenia, Sudáfrica y Etiopía también son centros regionales importantes.

5.5 Intentos de desdolarización y sus limitaciones estructurales

Los formuladores de políticas y las instituciones regionales africanas han intentado reducir la dependencia del dólar. El Sistema Panafricano de Liquidación y Pagos (PAPSS) tiene como objetivo liquidar el comercio intraafricano en monedas locales y reducir los costos de divisas; la proyectada zona monetaria "Eco" en África occidental intenta lograr la estabilidad a través de una unión monetaria; los bancos centrales nacionales también han adoptado medidas agresivas de aumento de tasas de interés y controles de capital. Sin embargo, todos estos esfuerzos enfrentan una limitación fundamental: la dependencia comercial estructural de África subsahariana. Mientras el continente importe más de lo que exporta, mantenga un déficit crónico en la cuenta externa y la mayor parte de sus ingresos en divisas provengan de materias primas, la demanda de dólares seguirá superando a la oferta. La desdolarización requiere industrialización y reequilibrio comercial, un proceso de transformación que lleva décadas y que no puede lograrse solo con políticas. Mientras tanto, el dinero móvil y las criptomonedas seguirán desempeñando un papel importante, llenando el vacío dejado por el sistema financiero tradicional.

Conclusión

El desempeño sobresaliente de África en la adopción de dinero móvil y criptomonedas no es una casualidad del mercado, sino una necesidad macroeconómica.

La joven estructura demográfica del continente, sus ricos recursos naturales y su profunda integración en el mercado global de materias primas generan flujos masivos de pagos transfronterizos. Sin embargo, su débil sistema financiero, la inestabilidad monetaria crónica y la grave escasez de dólares hacen que el sistema bancario formal sea incapaz de satisfacer esta demanda.

El dinero móvil resuelve el problema de los pagos domésticos; las criptomonedas están resolviendo los problemas de transferencia de valor transfronteriza y cobertura contra la inflación. Estos no son casos de uso de nicho o tenencias especulativas, sino infraestructura financiera clave que llena el vacío dejado por las restricciones económicas estructurales. Lo crucial es que estas restricciones no son cíclicas, sino que están arraigadas en la dependencia de recursos de África, la industrialización limitada y el subdesarrollo de los mercados financieros.

La desdolarización requiere un reequilibrio comercial e industrialización, ambos procesos de transformación que llevarán décadas. Hasta entonces, e incluso mucho después, los canales de pago alternativos y las monedas alternativas seguirán ocupando un lugar central en la economía africana.

Enlace al artículo original