Autor original: Jia Liu

¿Podría el cobre convertirse en el nuevo oro de nuestra era?

En los últimos dos años, el mercado ha entendido la infraestructura de la IA como una historia de chips. Las GPU de NVIDIA, la capacidad de TSMC, el rendimiento de HBM, los cuellos de botella en el empaquetado CoWoS... casi todas las discusiones giraban en torno a las obleas de silicio. Pero un centro de datos de IA no funciona simplemente conectando las GPU. También requiere conexión a la red eléctrica, transformadores, canalizaciones de bus, cables, sistemas de refrigeración líquida, interconexiones de fibra óptica y grandes cantidades de metal.

En el artículo anterior "La era de la IA: el momento de 'gran hambruna' de la fibra óptica y el cobre", ya mencionamos brevemente algo: la demanda de IA está descendiendo desde los chips hacia la fibra óptica y el cobre.

Este artículo profundiza en cómo ha evolucionado la narrativa del cobre este año. ¿Por qué el mercado empieza a ver al cobre como el nuevo oro? ¿Por qué los fondos macro están comprando cobre? ¿Por qué las mineras y los comerciantes de materias primas afirman que "no hay suficiente cobre"? ¿Por qué ya no es solo ese metal industrial que se usaba para medir los ciclos económicos?

El 'Dr. Cobre' ya no es solo un reflejo del ciclo manufacturero

En los mercados financieros angloparlantes existe el viejo dicho "Dr. Copper", que los medios financieros chinos a veces traducen como "Doctor Cobre". Este nombre significa que el precio del cobre actúa como un médico económico, capaz de diagnosticar de antemano la salud de la economía global.

Esto se debe a que el precio del cobre está intrínsecamente ligado a la manufactura. Cuando la construcción de viviendas en China se activa, la manufactura repone inventarios, y aumenta la demanda de electrodomésticos, automóviles, cables y tuberías, el precio del cobre sube. Cuando el ciclo decae, el cobre también cae. El precio del cobre era esencialmente un reflejo del ciclo de la construcción china, la manufactura global y el comercio.

Pero hoy, la demanda de cobre tiene nuevas variables de influencia: los centros de datos de IA, la expansión de la red eléctrica, los vehículos eléctricos, el almacenamiento de energía, la industria militar y la reindustrialización están incrementando la demanda estructural de cobre.

Dondequiera que se use electricidad, se necesita cobre.

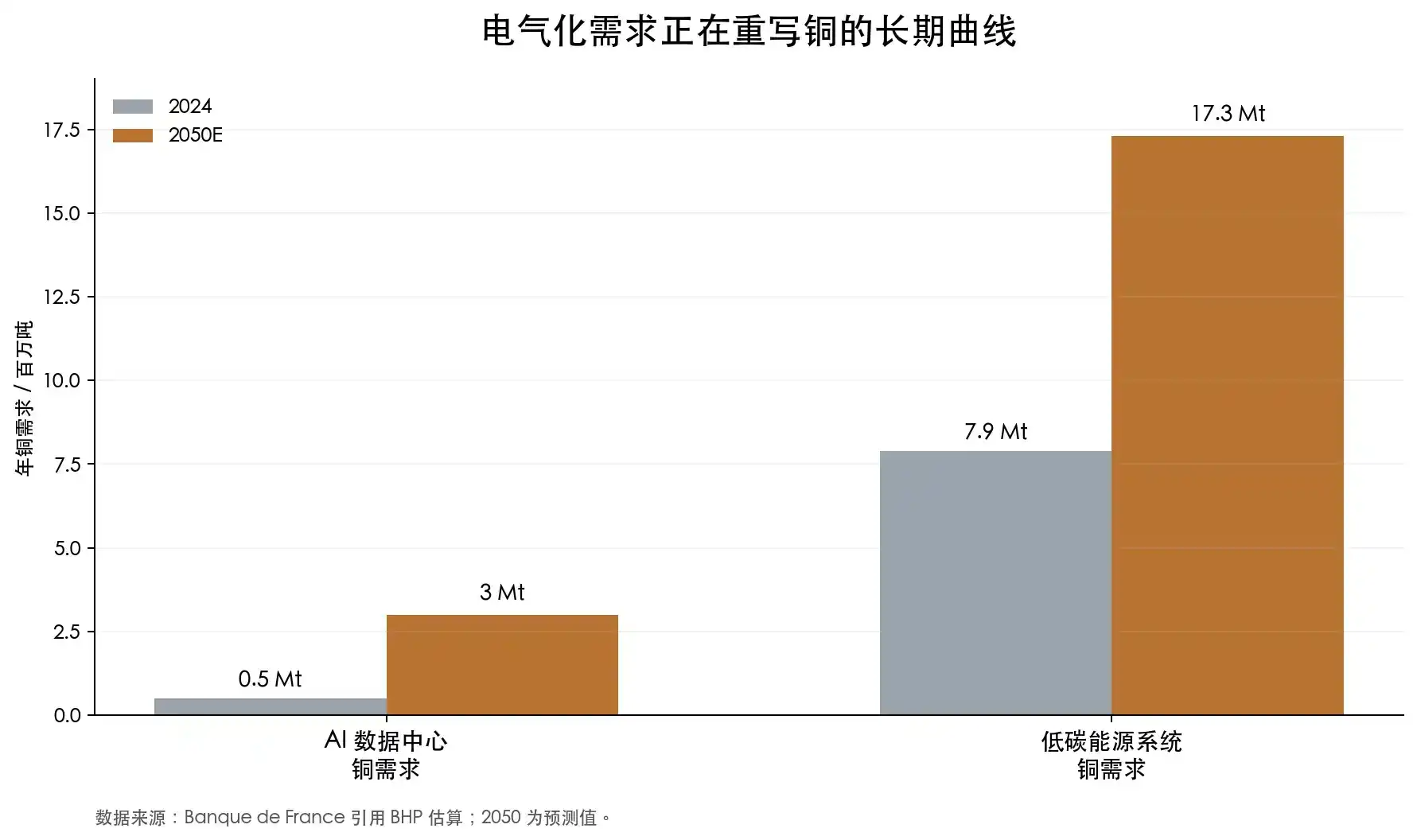

El Banco de Francia, en un análisis sobre los centros de datos de IA y el mercado del cobre, citó una estimación de BHP: la demanda de cobre para centros de datos de IA podría pasar de aproximadamente 500,000 toneladas en 2024 a unos 3 millones de toneladas en 2050. En el mismo período, la demanda de cobre para sistemas de energía baja en carbono podría aumentar de 7.9 millones de toneladas a 17.3 millones. El artículo también cita un caso concreto: la construcción del centro de datos de Microsoft en Chicago consumió 2,177 toneladas de cobre.

Si observamos este número de forma aislada, no parece especialmente grande en el mercado global del cobre. Pero el punto clave no es cuánto cobre usa un centro de datos específico, sino que detrás de los centros de datos de IA no hay una demanda puntual, sino toda una serie de necesidades de infraestructura eléctrica. Cuanto más densas son las GPU y mayor la potencia por rack, más se asemeja un centro de datos a una fábrica de alto consumo energético. Las fábricas necesitan electricidad, y la electricidad requiere red eléctrica, transformadores, cables, canalizaciones de bus, equipos de conmutación y sistemas de refrigeración.

Por supuesto, tampoco podemos atribuir toda la historia del cobre simplemente a la IA.

Richard Holtum, CEO del gigante del comercio de materias primas Trafigura, advirtió en la LME Week 2025 que, aunque los centros de datos y la defensa están en auge, la mayor parte de la demanda de cobre en la próxima década seguirá procediendo de infraestructuras tradicionales, construcción, urbanización y bienes de consumo. También mencionó que el cobre utilizado en aires acondicionados aún supera al usado en centros de datos.

Esta perspectiva nos ofrece un nuevo ángulo: el aumento de la demanda de cobre no se sostiene únicamente en un punto como la IA, sino que su crecimiento radica en que casi todos los escenarios de uso de electricidad se están expandiendo simultáneamente.

La lógica más sólida del mercado alcista del cobre es que no se puede extraer tan rápido

Mucha gente tiene la primera impresión del cobre como "metal industrial", pensando que si el precio sube, las minas extraerán más y la oferta aumentará naturalmente. Pero la realidad no es así.

Una mina de cobre grande, desde su descubrimiento, exploración, confirmación de recursos, estudio de viabilidad, financiación, permisos, construcción hasta su puesta en producción, suele llevar más de una década. Los informes de la AIE muestran que los nuevos proyectos de cobre requieren un promedio de unos 17 años desde el descubrimiento hasta la producción. Esto significa que si el mercado en 2026 descubre repentinamente que no hay suficiente cobre, es posible que la nueva oferta a gran escala no aparezca en 2028 o 2029, sino que muchas llegarán recién en la década de 2030.

Robert Friedland, fundador y copresidente ejecutivo de la minera canadiense Ivanhoe Mines, ha enfatizado repetidamente este problema. Es uno de los mayores defensores del cobre en la industria minera global, con el proyecto de cobre de clase mundial Kamoa-Kakula en la República Democrática del Congo. Su discurso siempre es muy directo: el mundo aún no se da cuenta de cuánto cobre necesita realmente. En la última década, el mundo no ha preparado suficientes minas de cobre nuevas para la era de la electrificación.

Esta no es solo su opinión. Los datos de la AIE también respaldan esta dirección.

La ley promedio de las minas de cobre globales ha disminuido aproximadamente un 40% desde 1991. Una menor ley significa que, para obtener la misma tonelada de cobre, hoy hay que extraer más mineral, consumir más electricidad, usar más agua y procesar más desechos. La AIE también menciona que, de los yacimientos de cobre descubiertos en los últimos 35 años, solo el 5% se encontró en la última década. Hay pocos descubrimientos nuevos, las leyes de las minas viejas disminuyen, los ciclos de construcción de proyectos se alargan y los gastos de capital siguen aumentando. La AIE estima que, basándose en la cartera actual de proyectos, el mercado del cobre podría enfrentar un déficit de oferta del 30% para 2035.

Por lo tanto, el cobre no es un activo del ciclo de materias primas común donde "la oferta aparece inmediatamente después de que suba el precio". Los proyectos de cobre se parecen cada vez más a grandes obras de infraestructura: hay que buscar el yacimiento, obtener permisos, manejar relaciones comunitarias, resolver problemas de agua, enfrentar revisiones ambientales y soportar cambios en la política tributaria de los países con recursos.

Chile, Perú, República Democrática del Congo, Zambia, Indonesia, Mongolia... todos estos lugares tienen importantes recursos de cobre, pero también presentan diferentes formas de riesgo político, fiscal, comunitario u operativo. Cuanto más estratégico es el cobre, más incentivos tienen los países con recursos para aumentar su participación; cuanto más alto es el precio del cobre, más expuestas están las mineras a aumentos de impuestos y renegociaciones.

La fase de fundición también muestra tensiones.

El concentrado de cobre que llega a las fundiciones se procesa en cobre refinado. Las fundiciones cobran a las minas unas tarifas de tratamiento y refinación, conocidas en la industria como TC/RC (treatment charge y refining charge). Normalmente, cuando la oferta de concentrado es abundante, las fundiciones tienen mayor poder de negociación y las TC/RC son altas; cuando el concentrado escasea, las fundiciones compiten por la materia prima y las TC/RC caen.

Un aspecto inusual de 2026 es que, mientras el precio del cobre alcanzaba máximos históricos, las tarifas de tratamiento y refinación cayeron a mínimos. La AIE señala que la tarifa de referencia anual TC/RC para 2026 cayó a 0 dólares por tonelada, y las TC/RC en el mercado spot han sido negativas desde 2024.

Esto es más clave que solo observar los inventarios en las bolsas. Porque el cuello de botella no está solo en el producto final (cobre refinado), sino también en las minas y el concentrado. Si la materia prima en la fuente es escasa, de poco sirve tener muchas fundiciones. China ha expandido enormemente su capacidad de fundición de cobre en las últimas dos décadas. La AIE indica que China representa más del 90% del crecimiento global en producción de fundición de cobre desde 2005, y para 2025 representará aproximadamente la mitad de la producción mundial. Con una fuerte capacidad en la fase intermedia y escasez en la fase minera inicial, la fragilidad de la cadena de suministro se amplifica.

La escasez del oro proviene de sus reservas, costos de extracción y propiedades monetarias. El cobre, por supuesto, no es oro. Pero cuando su nueva oferta se vuelve cada vez más lenta, sus recursos más concentrados y su atributo estratégico más fuerte, comienza a adquirir una cierta sensación de escasez similar a la del oro.

¿Por qué a los fondos macro les gusta ahora el cobre?

El cobre antes pertenecía principalmente a los operadores de materias primas y los analistas mineros. Ahora, atrae cada vez más a los fondos macro.

Por ejemplo, Stanley Druckenmiller, uno de los inversores macro más conocidos de Estados Unidos, quien gestionó junto a George Soros el Quantum Fund y luego fundó Duquesne Family Office. Su característica es operar en ciclos largos y concentrarse en operaciones de alta convicción, por lo que el mercado presta mucha atención a su visión sobre la IA, el dólar, los bonos y las materias primas.

Recientemente, en una entrevista con Morgan Stanley, mencionó que su cartera en los últimos años estaba impulsada principalmente por la IA, pero que ahora ha girado hacia un posicionamiento más macro y geopolítico. Mencionó mantener cobre, ser bajista en el dólar y también mantener oro como cobertura geopolítica.

Su lógica es: si el dólar se debilita, las materias primas cotizadas en dólares se beneficiarán. Con déficits fiscales en aumento, los gobiernos siguen invirtiendo, los riesgos geopolíticos aumentan, el oro encuentra compradores; en el mismo entorno, la expansión de la red eléctrica, la industria militar, los centros de datos de IA, los sistemas energéticos y el regreso de la manufactura generarán demanda de activos físicos, y el cobre se encuentra en la intersección de estas direcciones.

Druckenmiller representa la perspectiva de los fondos macro, pero en el círculo de operadores de materias primas hay expresiones aún más agresivas.

Pierre Andurand es uno de los más típicos. Es un conocido gestor de fondos de cobertura europeo especializado en materias primas. Comenzó operando energía, cofundó BlueGold Capital y luego fundó Andurand Capital. En una entrevista con el Financial Times, dio un pronóstico muy agresivo: el precio del cobre podría alcanzar los 40,000 dólares por tonelada en los próximos años.

También vale la pena mencionar la opinión de Jeff Currie. Jeff Currie fue durante mucho tiempo el responsable de investigación de materias primas en Goldman Sachs y luego se unió a Carlyle, siendo una de las personas más influyentes en la investigación de materias primas de Wall Street. Él propuso hace tiempo la idea de que "el cobre es el nuevo petróleo", queriendo decir que en la era de la transición energética, el cobre podría desempeñar un papel de recurso básico similar al del petróleo en la era de los combustibles fósiles. En 2024, volvió a calificar al cobre como una de sus operaciones de mayor convicción.

Los datos también muestran que el capital está entrando.

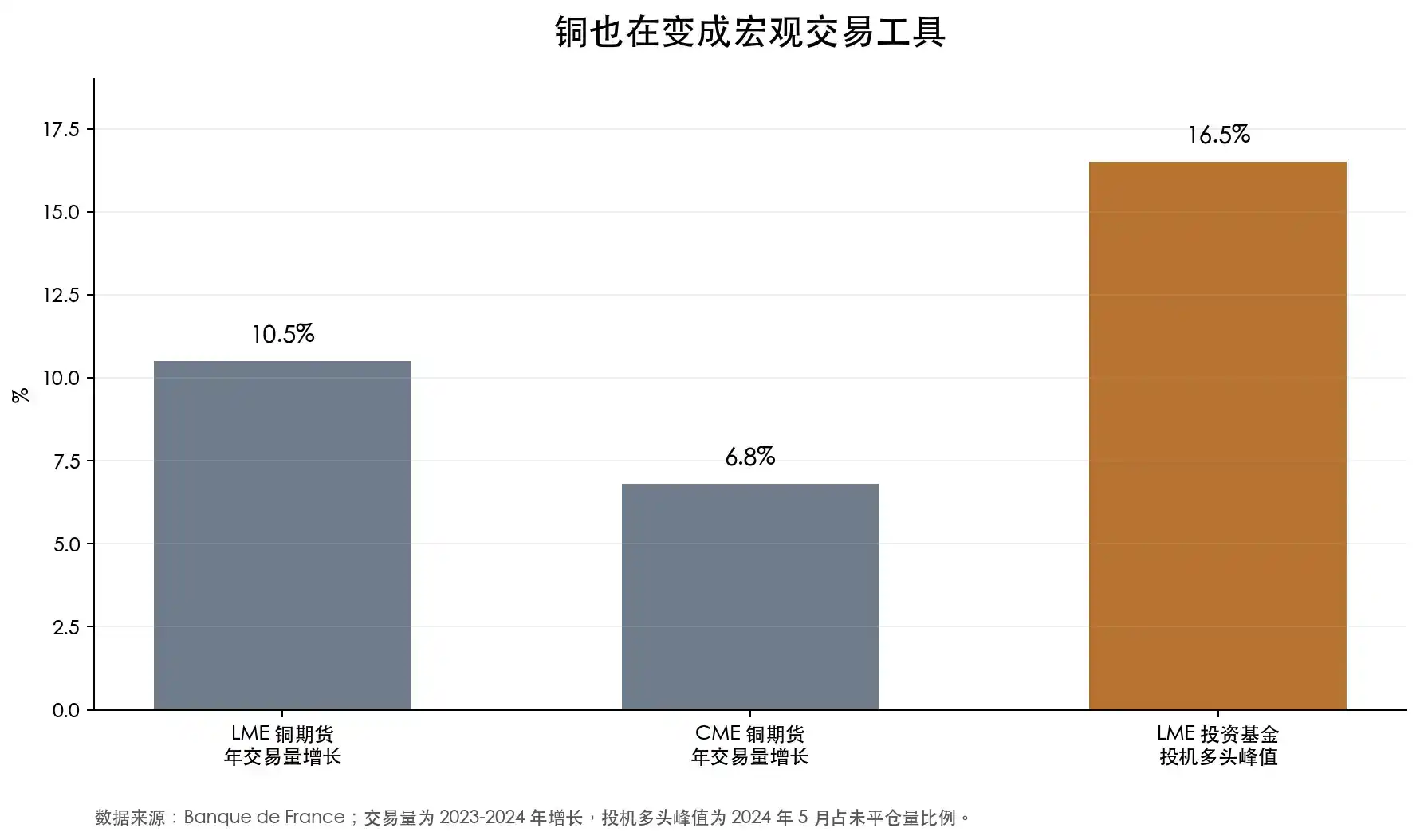

El Banco de Francia menciona que entre 2023 y 2024, el volumen anual de operaciones de futuros de cobre en la LME aumentó un 10.5%, y en la CME un 6.8%. En los futuros de cobre de la LME, las posiciones largas especulativas de fondos de inversión alcanzaron el 16.5% del interés abierto en mayo de 2024. Esto no es una simple reposición de inventarios físicos, sino capital financiero tratando al cobre como una herramienta de operación macro.

Acciones mineras de cobre: el apalancamiento del cobre

En un mercado alcista del oro, las acciones de oro suelen amplificar las fluctuaciones del precio del oro. En un mercado alcista del cobre, las acciones mineras de cobre tienen una propiedad similar de amplificación.

El aumento del precio del cobre supone una presión de costos para los usuarios finales, pero para las mineras que ya tienen capacidad productiva, puede significar una expansión de los márgenes. Por ejemplo, si el precio del cobre sube de 9,000 a 12,000 dólares por tonelada, y el costo en efectivo de la minera no aumenta proporcionalmente, gran parte de esos 3,000 dólares adicionales irá directamente a la cuenta de resultados. Precisamente por esto, las acciones mineras de cobre tienen un apalancamiento operativo natural. Un aumento en el precio del cobre puede traducirse en un aumento aún mayor en las ganancias de la minera; una caída del precio del cobre puede contraer las ganancias más rápidamente.

El mercado ya ha reflejado este apalancamiento en los últimos dos años.

Tomando como ejemplo el mercado de valores chino (A-shares), entre junio de 2024 y junio de 2026, China Molybdenum Co. (CMOC) fue el ejemplo más típico de alta elasticidad. Su argumento central son sus activos de cobre y cobalto en la República Democrática del Congo, especialmente Tenke Fungurume y KFM. Según un cálculo aproximado del precio de cierre ajustado, CMOC registró una apreciación de aproximadamente un 129% en ese período, con ganancias máximas cercanas al 260%. Este no es el rendimiento de una acción cíclica común, sino una revalorización del mercado de los recursos de cobre en el extranjero.

Empresas como Jiangxi Copper, Tongling Nonferrous y Yunnan Copper reflejan mejor la volatilidad combinada del precio del cobre y los atributos de fundición. Jiangxi Copper registró una apreciación de aproximadamente el 82%, con ganancias máximas superiores al 200%; Tongling Nonferrous, una apreciación de aproximadamente el 77%, con ganancias máximas de alrededor del 159%; Yunnan Copper solo tuvo una apreciación de aproximadamente el 29%, pero sus ganancias máximas también superaron el 130%.

Todas estas acciones muestran la otra cara de las acciones mineras de cobre: cuando llega el ciclo, la elasticidad es grande; cuando el ciclo retrocede, la corrección también es fuerte.

Observando las correcciones desde los máximos, la volatilidad es más evidente. Yunnan Copper corrigió aproximadamente un 45% desde su máximo en el período, Jiangxi Copper corrigió aproximadamente un 41%, y CMOC, Northern Copper y Zijin Mining también tuvieron correcciones superiores al 30%. Las acciones mineras de cobre no son el precio del cobre en sí mismo; son el resultado de la combinación del precio del cobre, costos, inventarios, TC/RC, avance de proyectos, riesgos del país de los recursos y el sentimiento del mercado de capitales.

En el mercado estadounidense, el representante más típico de las acciones mineras de cobre es Freeport-McMoRan (FCX). Es uno de los principales productores de cobre de EE.UU., con activos como Morenci en EE.UU., Cerro Verde en Perú y Grasberg en Indonesia. Para el capital global, FCX es casi una de las herramientas más utilizadas en el mercado estadounidense para obtener exposición al precio del cobre. Los datos de MarketWatch muestran que FCX alcanzó un máximo de 52 semanas el 2 de junio de 2026 en 72.09 dólares, pero el 5 de junio cayó un 9.07% en un solo día, retrocediendo más del 12% desde el máximo en pocos días.

Southern Copper (SCCO) es otro representante de alta calidad de las acciones mineras de cobre. Sus activos están principalmente en Perú y México, tiene alta exposición al cobre y una fuerte rentabilidad. IBD mencionó a principios de este año que SCCO había subido un 55% en el año y alcanzado máximos históricos. Comparado con FCX, SCCO se asemeja más a un activo de cobre puro y de alta calidad de ganancias, pero tampoco escapa al riesgo del precio del cobre y del país de los recursos.

Si los inversores no quieren apostar por una sola empresa, también pueden observar los ETF de mineras de cobre. Por ejemplo, el Global X Copper Miners ETF, un ETF que sigue a empresas mineras de cobre globales.

Sin embargo, las acciones mineras de cobre son mucho más complejas que el propio cobre.

El valor de una minera no depende solo del precio del cobre, sino también de la ley de la mina, el costo en efectivo, la vida útil de las reservas, los gastos de capital, el país donde opera, la política fiscal, las relaciones laborales, los permisos ambientales, las condiciones de transporte y la capacidad ejecutiva de la gerencia. El precio del cobre puede elevar la valoración de todo el sector, pero al final habrá una gran divergencia entre empresas.

El riesgo del país de los recursos es especialmente importante. Muchas de las mejores minas de cobre se encuentran en Chile, Perú, República Democrática del Congo, Zambia, Mongolia e Indonesia. Tener buenos recursos no garantiza retornos estables para los accionistas. Cuanto más valioso es el cobre, más incentivos tiene el gobierno para recalcular su participación; cuanto más grande es el proyecto, más difíciles son los problemas comunitarios, ambientales, de agua e infraestructura.

La inflación de costos también puede devorar las ganancias. Cuando sube el precio del cobre, a menudo también suben los costos de energía, equipos, mano de obra, acero y financiación. Un proyecto de desarrollo que parece muy atractivo puede, debido a sobrecostos en el capital, retrasos en la puesta en producción u obstáculos en los permisos, terminar dejando pocos beneficios para los accionistas.

Las empresas mineras de cobre en etapa temprana tienen un riesgo aún mayor. Su historia se basa en reservas y producción futuras, pero desde los recursos medidos hasta las reservas explotables, desde el estudio de viabilidad hasta la financiación, desde los permisos hasta la construcción, cada paso puede fallar. Que la lógica a largo plazo del cobre sea sólida no significa que cada acción minera de cobre vaya a cumplirla.

Por lo tanto, las acciones mineras de cobre se entienden mejor como una expresión apalancada de la lógica del precio del cobre, y no como un simple sustituto del precio en sí. Pueden ofrecer mayor elasticidad, pero también conllevan mayores correcciones. Lo que realmente vale la pena estudiar son las empresas con bajos costos, larga vida útil, una ruta clara de expansión de la producción, un balance sólido y riesgos políticos controlables.

Esta también es parte de la "aurificación" del cobre: la lógica de su escasez no se limita al mercado físico y de futuros; está siendo reempaquetada por el mercado de valores, los ETF y el capital especulativo. El aumento del precio del cobre es una capa de la operación; el aumento de las acciones mineras de cobre es otra. El primero refleja la materia prima en sí; el segundo refleja cuánta imaginación está dispuesto a pagar el mercado por esta escasez a largo plazo.

La "aurificación" del cobre apenas comienza

Este mundo necesita más electricidad, y más electricidad significa más cobre.

Por supuesto, el cobre no se convertirá realmente en oro. No tiene las propiedades monetarias puras del oro, ni se liberará de los ciclos económicos. Una desaceleración de la economía global, un debilitamiento de la manufactura o un enfriamiento de los activos de riesgo pueden presionar a la baja el precio del cobre. El cobre seguirá siendo volátil, incluso posiblemente muy volátil.

Pero el cambio radica en que la lógica subyacente del cobre ya no es la misma que en el pasado.

Antes, las fuertes caídas del precio del cobre solían ocurrir cuando la demanda se debilitaba y se sumaba un exceso de oferta. Hoy, el lado de la oferta no es tan flexible. El envejecimiento de las minas, la disminución de la ley, los ciclos de permisos más largos, la competencia por materia prima en la fundición, la redistribución de beneficios por parte de los países con recursos... todos estos factores hacen que el cobre sea cada vez más difícil de considerar simplemente como un producto cíclico común.

Sigue siendo un metal industrial, pero ya no es solo un reflejo del ciclo industrial.

La "aurificación" del cobre apenas comienza.