Escrito por: Mahe, Foresight News

El 29 de mayo, la Comisión de Comercio de Futuros de Productos Básicos de EE.UU. (CFTC) anunció dos medidas emblemáticas: aprobó formalmente el contrato perpetuo de Bitcoin presentado por KalshiEX, LLC (Kalshi). Además, la CFTC emitió una carta de no acción a Coinbase, permitiendo que esta ofrezca a clientes estadounidenses ciertos productos de futuros perpetuos a través de su subsidiaria.

La CFTC publicó la "Declaración de Política para la Lista de Contratos Perpetuos", proporcionando un marco claro para la oferta de productos perpetuos en mercados regulados. Esta combinación de acciones marca un paso clave en la transición de la regulación de derivados cripto en EE.UU., desde una larga zona gris hacia una ruta de cumplimiento para contratos verdaderamente perpetuos.

Kalshi y Coinbase obtienen aprobación regulatoria

La CFTC determinó, tras revisión, que el contrato perpetuo de Bitcoin de Kalshi cumple con la "Ley de Comercio de Productos Básicos" y los principios fundamentales del DCM (Mercado de Contratos Designado), incluyendo la profundidad y liquidez del mercado spot subyacente de Bitcoin, el diseño del contrato y las capacidades de gestión de riesgos. La orden de aprobación exige a Kalshi operar de manera continua conforme a la normativa y aclara que el diseño de contratos perpetuos "no es necesariamente aplicable a todas las clases de activos", animando a otros participantes del mercado a comunicarse con los reguladores sobre productos perpetuos con diferentes subyacentes y presentarlos mediante el proceso formal de aprobación.

Además, la División de Participantes del Mercado de la CFTC emitió una carta interpretativa y de no acción al Agente de Comisión de Futuros registrado, Coinbase Financial Markets (CFM), permitiéndole ofrecer opciones cripto y contratos perpetuos listados en Deribit a usuarios estadounidenses. La carta confirma que dichos contratos perpetuos pueden clasificarse como futuros en el extranjero según el Reglamento 30.1 de la CFTC. Bajo ciertas condiciones, la CFTC no recomendará acciones de cumplimiento contra CFM por transferir activos de clientes (productos básicos digitales y stablecoins de pago) a su afiliado corredor en el extranjero para garantía, permitiendo a dicho afiliado ejercer derechos de reutilización sobre dichos activos.

Anteriormente, el mercado estadounidense carecía de verdaderos contratos perpetuos (sin fecha de vencimiento). Coinbase Derivatives había lanzado en julio de 2025, mediante auto-certificación, futuros de "estilo perpetuo" (con vencimiento de hasta 5 años), destinados a simular las características económicas perpetuas, pero conservando una fecha de vencimiento. Las aprobaciones y cartas de no acción de hoy ofrecen una doble ruta de cumplimiento para los "verdaderos perpetuos": Kalshi sigue la ruta de futuros estándar DCM, mientras que Coinbase accede a clientes estadounidenses a través de futuros extranjeros + garantías en cripto.

Mike Selig

El presidente de la CFTC, Mike Selig, enfatizó en sus declaraciones que los contratos perpetuos son herramientas importantes para la gestión de riesgos y el descubrimiento de precios en el mercado global de activos cripto. Ofrecer verdaderos contratos perpetuos en EE.UU. es un paso crucial para convertir al país en un centro global de cripto. Señaló que la CFTC ha establecido un marco regulatorio viable para contratos perpetuos de activos cripto y mantendrá el orden del mercado limitando el apalancamiento excesivo, la volatilidad y los riesgos sistémicos.

Selig también admitió que la postura regulatoria actual de la CFTC aún no se ha convertido en una regla permanente formal, y las políticas futuras podrían ajustarse según cambie el entorno regulatorio.

Un pastel de mercado billonario

Entonces, ¿por qué la CFTC no había aprobado antes un verdadero contrato perpetuo de Bitcoin?

Los contratos perpetuos son productos "nuevos" dentro del marco tradicional de futuros de productos básicos. No tienen fecha de vencimiento ni liquidación final, lo que entra en conflicto con la comprensión convencional en la "Ley de Comercio de Productos Básicos" de que los futuros tradicionales "deben tener una fecha de vencimiento y un mecanismo de convergencia". Internamente, la CFTC había debatido si clasificarlos como futuros o swaps (swaps), ya que diferentes clasificaciones conllevan requisitos regulatorios completamente distintos (incluyendo compensación, garantías, obligaciones de reporte, etc.). Esta falta de claridad en su estatus legal dificultaba que las plataformas encontraran una ruta de cumplimiento sólida.

Además, su alto apalancamiento y naturaleza especulativa, junto con las preocupaciones sobre manipulación del mercado, mantenían a la CFTC en una actitud cautelosa.

BTCPERP, como contrato perpetuo que rastrea el precio spot de Bitcoin, no tiene fecha de vencimiento fija. Utiliza un mecanismo de tasa de financiación para liquidar periódicamente entre posiciones largas y cortas, manteniendo el precio del contrato anclado al spot.

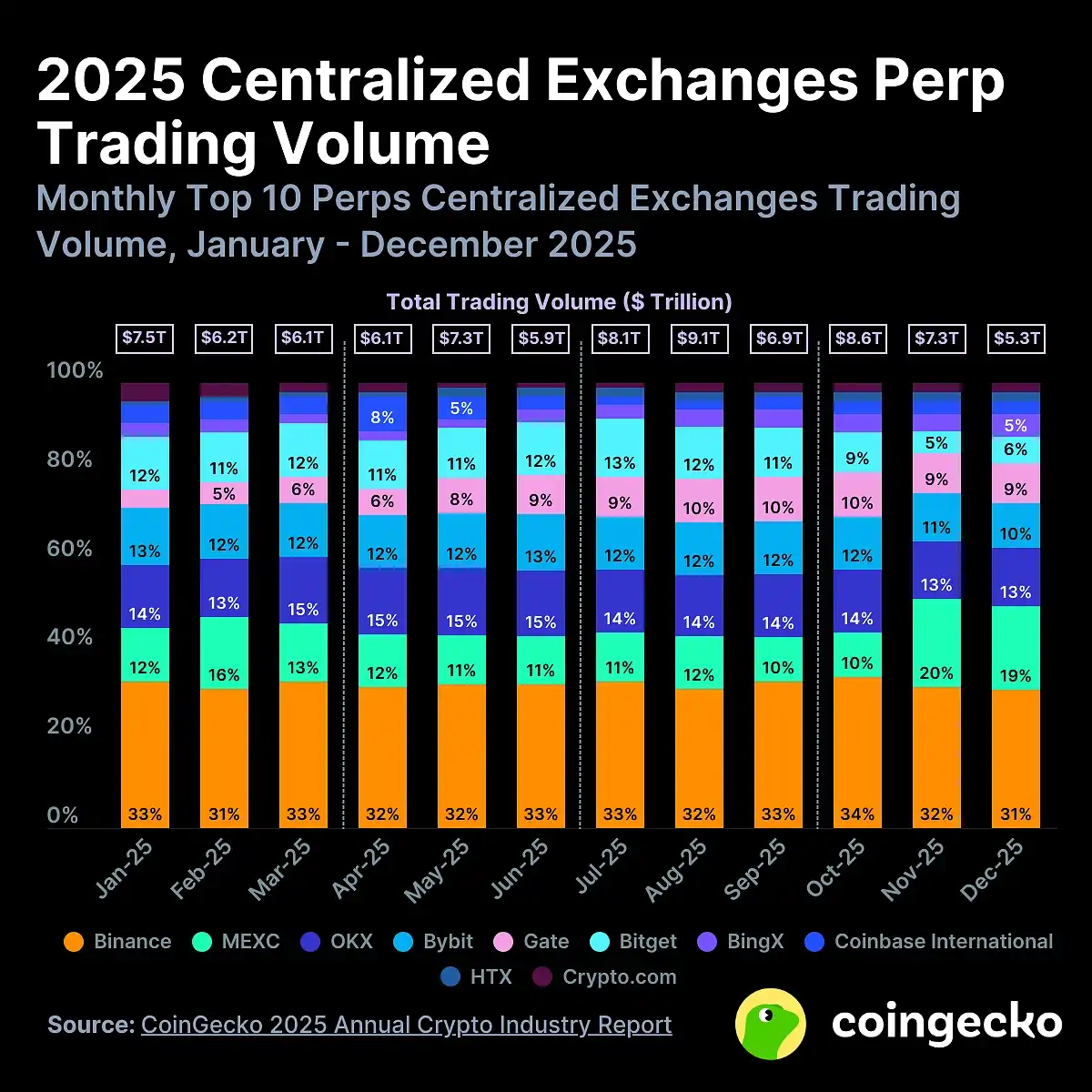

En el mercado global de derivados cripto, los contratos perpetuos han dominado abrumadoramente. Según el informe anual 2025 de CoinGecko, el volumen acumulado de derivados cripto en exchanges centralizados globales fue de aproximadamente 85.7 billones de dólares, con los contratos perpetuos representando alrededor del 78%. En 2025, el volumen acumulado de contratos perpetuos en exchanges descentralizados fue de aproximadamente 6.7 billones de dólares (un aumento del +346% interanual).

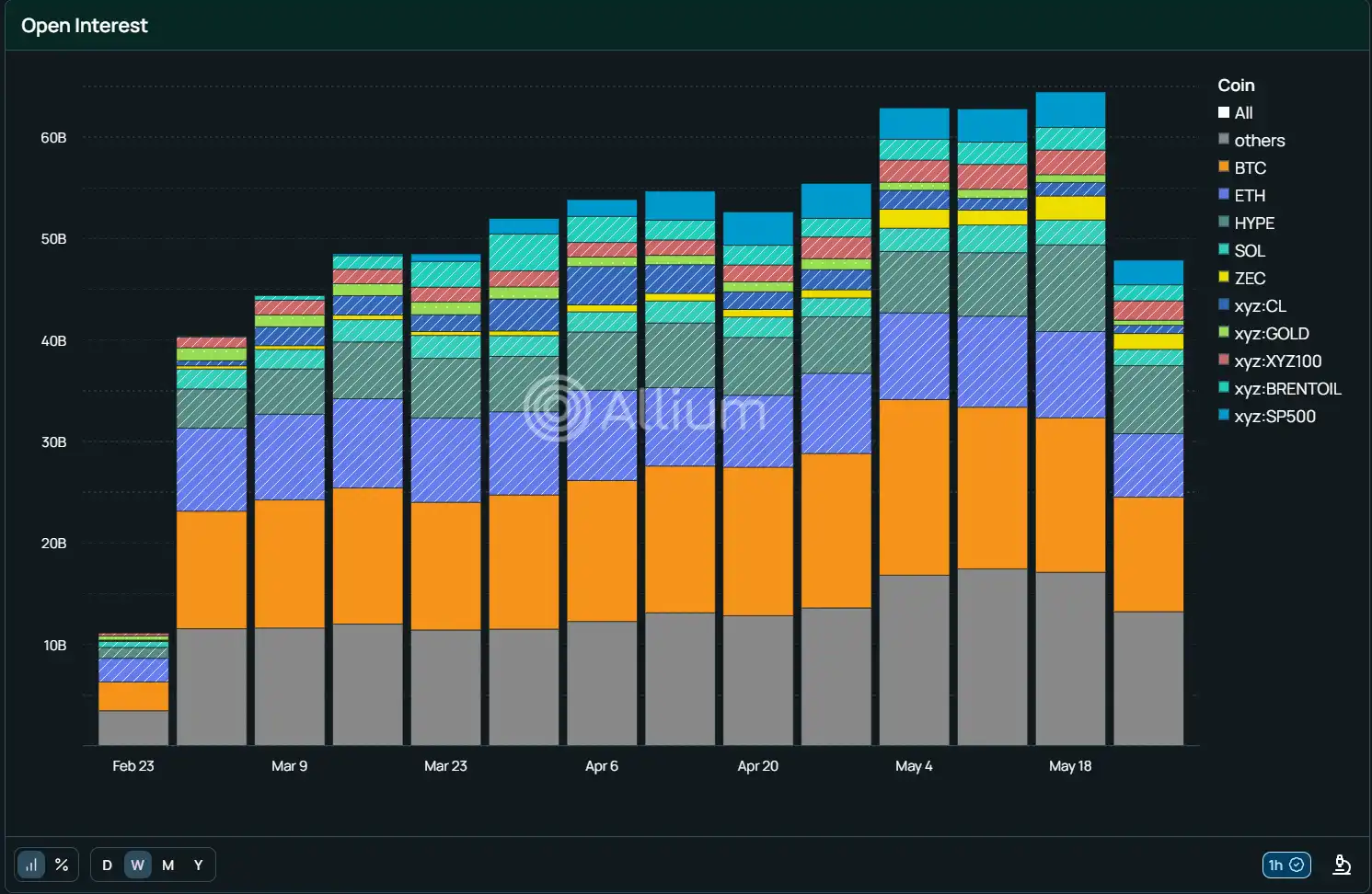

Irónicamente, mientras en Washington los debates de cumplimiento regulatorio tradicional se extendían, plataformas de derivados descentralizados offshore como Hyperliquid ya habían extendido su alcance, a través de activos sintéticos on-chain, hacia el S&P 500, petróleo y oro. A finales de mayo de 2026, el volumen de transacciones perpetuas de Hyperliquid ya había ascendido a 586.12 mil millones de dólares, y según datos on-chain de Allium, el open interest de derivados en toda la red de Hyperliquid también alcanzó un máximo histórico cercano a los 60 mil millones de dólares a finales de mayo, con un número creciente de individuos e instituciones eligiendo operar en ella.

Open interest más reciente de Hyperliquid

Esta inusual aprobación por parte de la CFTC no es solo una concesión al mercado cripto, sino también una "batalla defensiva en tierra" que el mundo regulado se ve obligado a librar frente a la presión innovadora de la tendencia offshore de "cualquier activo puede ser un perpetuo".

En comparación, aunque los futuros de Bitcoin regulados, como los del CME, proporcionan herramientas de cobertura estables para las instituciones, difieren en apalancamiento y características de negociación de los productos perpetuos preferidos por los traders minoristas/profesionales.

Esta aprobación de la CFTC, sin duda, abre un nuevo campo de batalla en el mercado de predicción para Kalshi, difuminando por completo el límite entre los mercados de predicción y los mercados tradicionales de derivados cripto. Kalshi puede utilizar la lógica de liquidación por eventos regulada para aprovechar el pool de capitales perpetuos que antes pertenecía a los exchanges centralizados. Para Coinbase, su volumen de transacciones e ingresos de contratos perpetuos probablemente se reflejarán concretamente en su próximo informe financiero.

Los traders estadounidenses dependían principalmente de plataformas offshore, enfrentándose a riesgos de custodia, incertidumbre regulatoria y barreras de acceso para instituciones. Estas nuevas señales de política regulatoria, que respaldan las garantías en cripto, atraerán a instituciones tradicionales como fondos de cobertura y family offices. Los traders podrán mantener posiciones apalancadas a largo plazo para cubrir exposiciones spot sin necesidad de operaciones frecuentes; al mismo tiempo, atraerá parte del flujo offshore de regreso a canales regulados estadounidenses.

Simultáneamente, la aprobación de Kalshi y Coinbase estimulará la aceleración del lanzamiento de otros productos, como perpetuos de ETH, formando una matriz de derivados cripto más completa. A largo plazo, esta política podría mejorar la competitividad de EE.UU. en el ecosistema global de derivados cripto, atrayendo más capital, talento e infraestructura, creando condiciones favorables para una integración más profunda entre los activos cripto y las finanzas tradicionales.

Quizás, este sea el momento más amigable de la regulación para la industria cripto.