A medida que el mercado avanza hacia el tercer trimestre, el momento no podría ser más volátil.

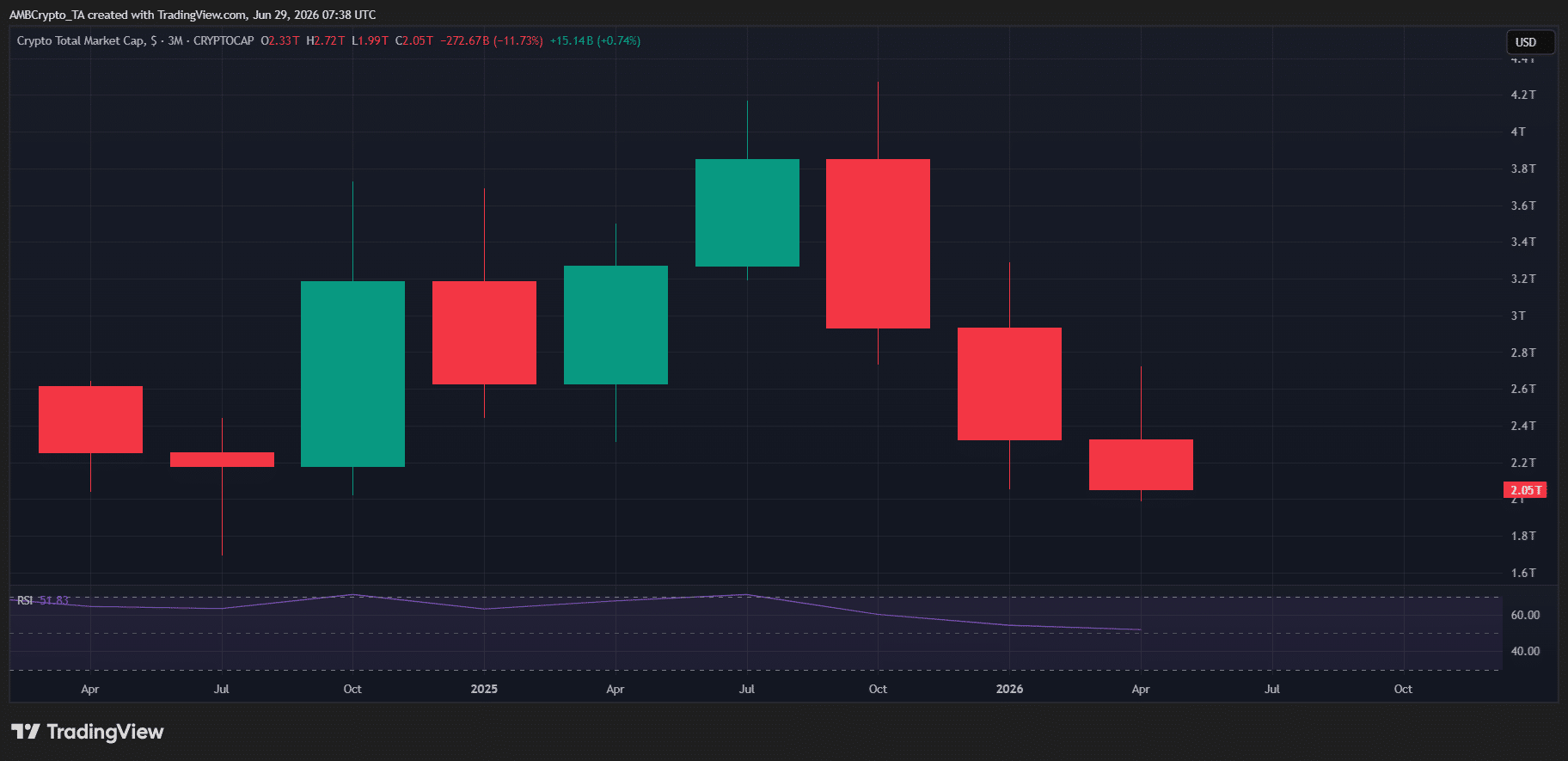

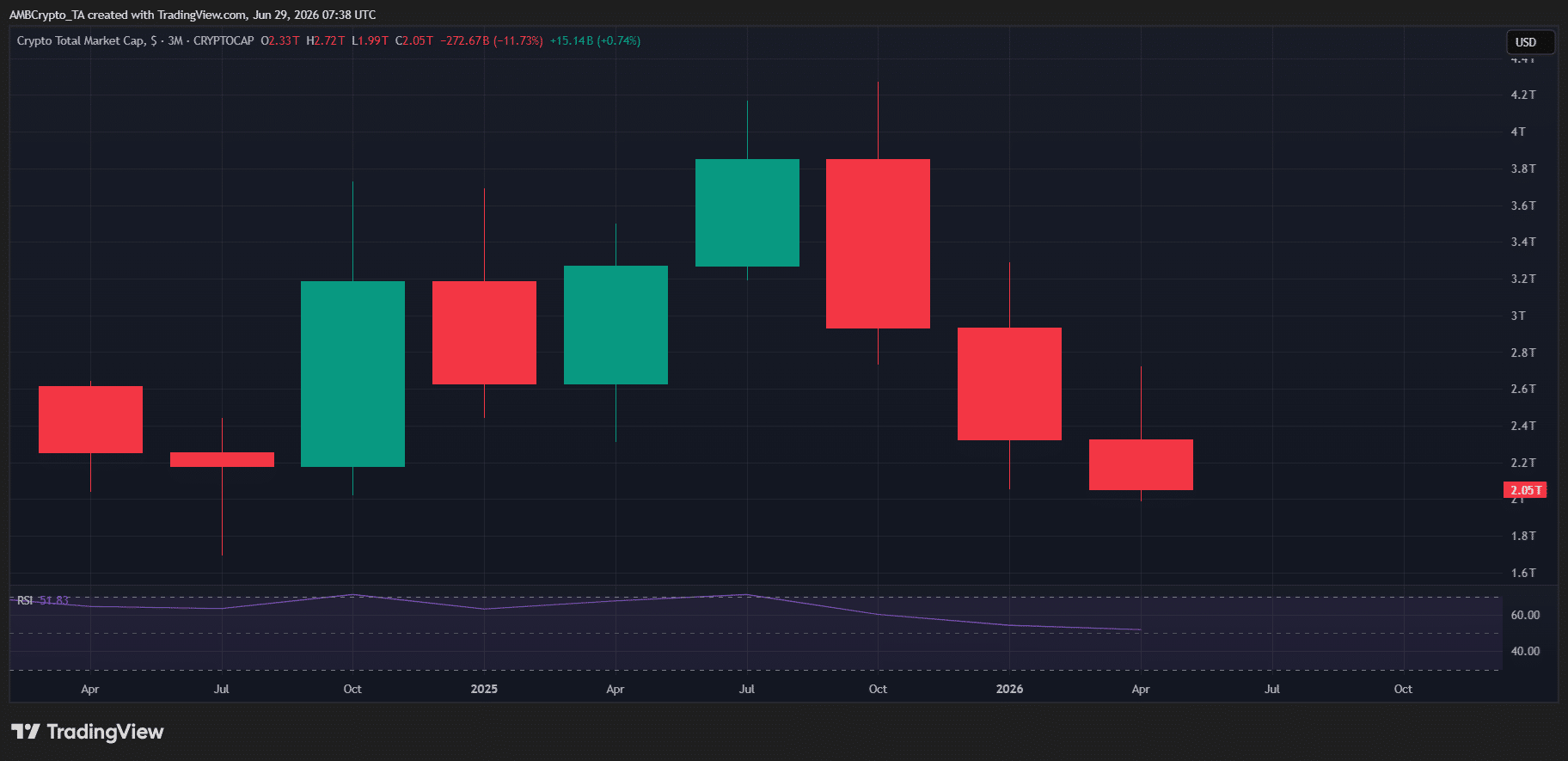

Por el lado macroeconómico, la incertidumbre, duda y miedo (FUD, por sus siglas en inglés) no se ha disipado por completo, y la incertidumbre geopolítica sigue manteniendo a los inversores en vilo. Esto continúa pesando sobre el cripto, especialmente porque el mercado ha estado en un retroceso constante trimestre tras trimestre desde el pico de octubre, cuando la capitalización total del mercado alcanzó un récord de 4,7 billones de dólares y ahora ha caído a alrededor de 2,05 billones.

Esa presión sigue manifestándose en el posicionamiento.

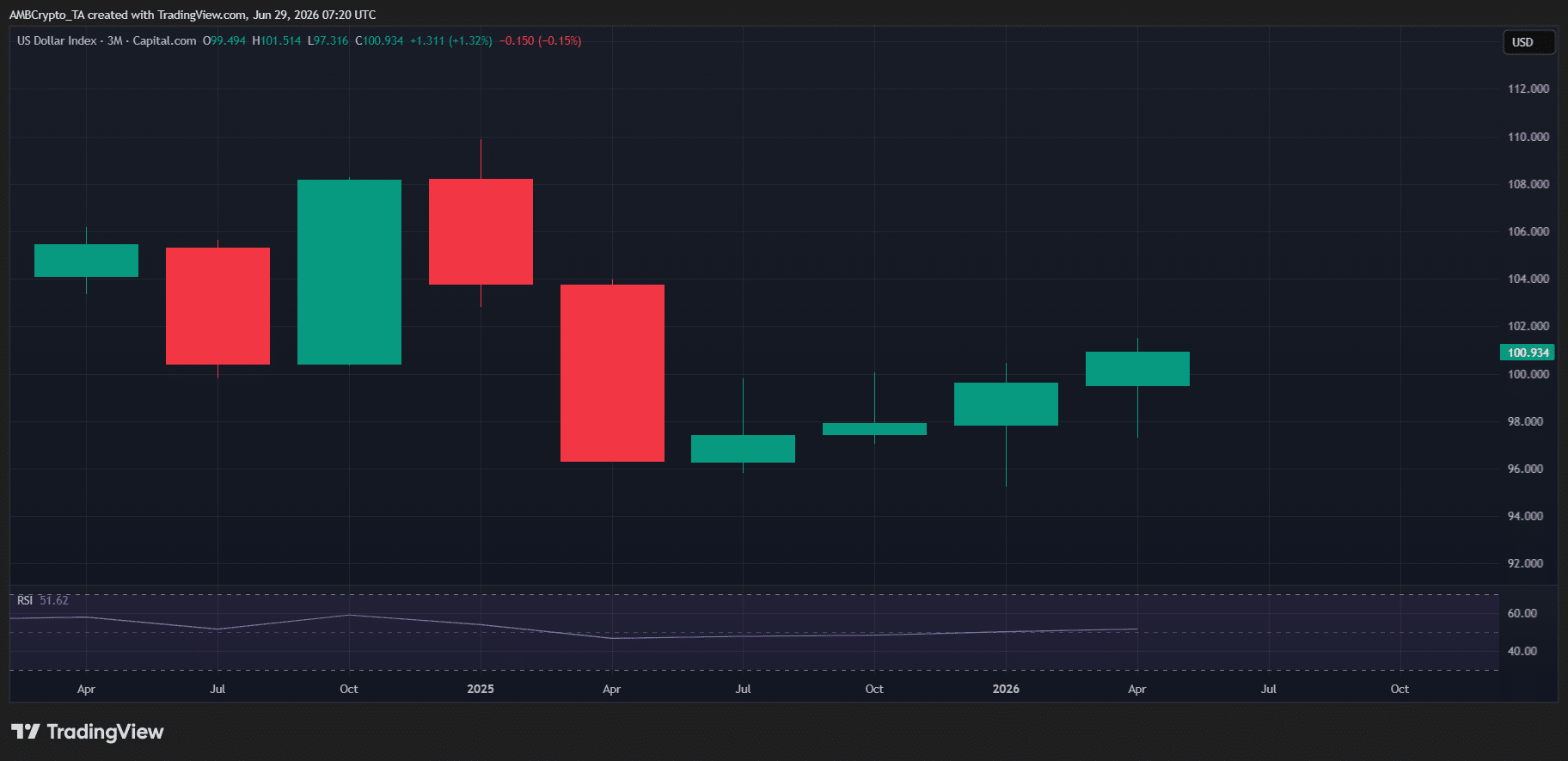

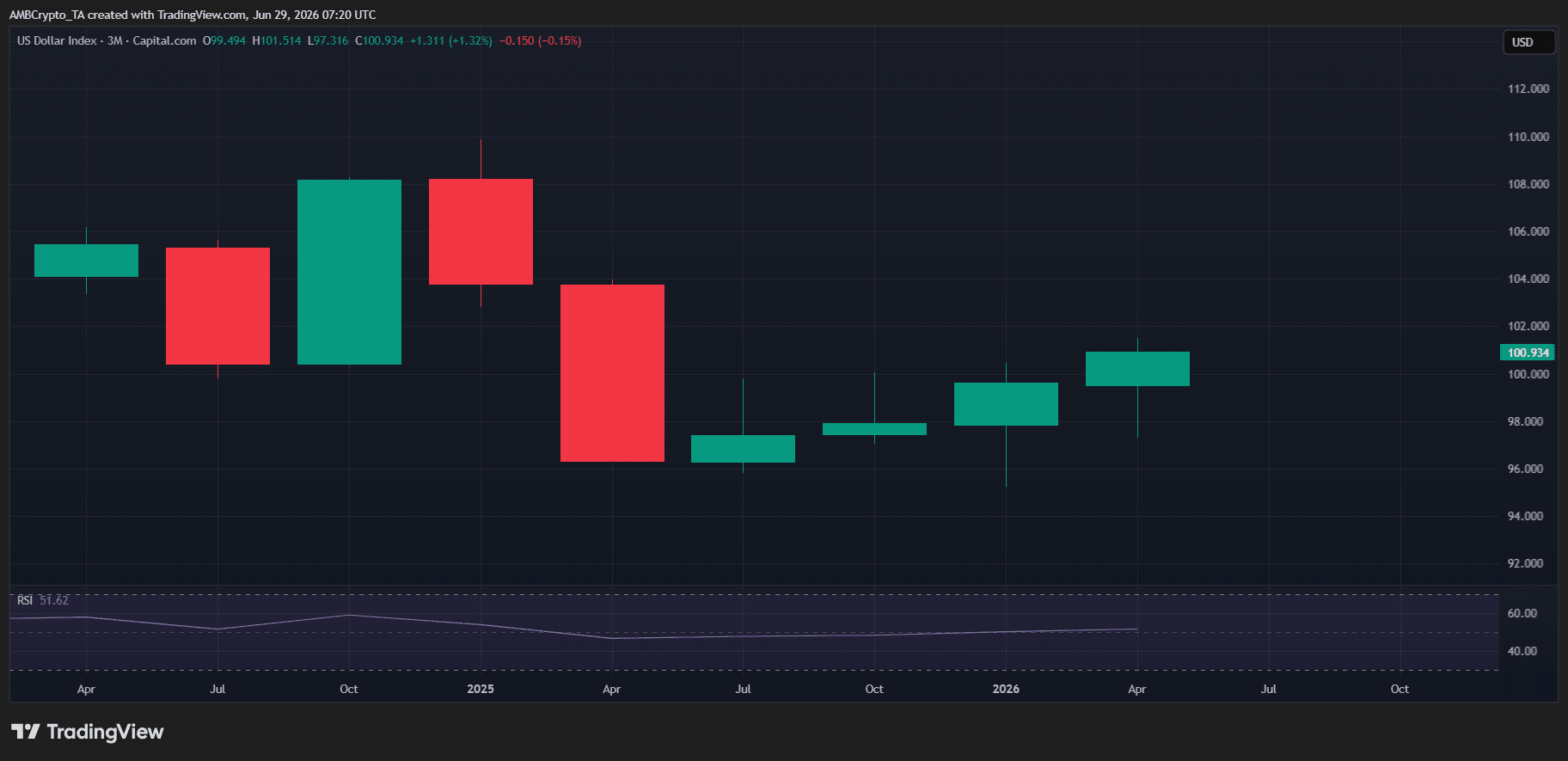

Como destaca el gráfico siguiente, el Índice del Dólar Estadounidense (DXY) ha superado el nivel 100 por primera vez desde principios del segundo trimestre de 2025. Más importante aún, este movimiento se produce después de cuatro trimestres consecutivos al alza, creando una divergencia que es difícil de ignorar.

Técnicamente, muestra un movimiento clásico de fuga hacia la seguridad, con inversores rotando capital hacia activos refugio en lugar de activos de riesgo. Esto está siendo impulsado en gran medida por la continua incertidumbre macroeconómica en torno a la geopolítica, la claridad regulatoria y las expectativas sobre los recortes de tipos de la Fed.

Pero este telón de fondo no es solo técnico. Los fundamentos también parecen inestables.

Según CryptoRank, las plataformas DeFi han sufrido 121 hackeos este año, con 942 millones de dólares robados. Además, solo el segundo trimestre registró 85 explotaciones y 775 millones de dólares en pérdidas, convirtiéndolo en el trimestre más activo de la historia para los hackeos de cripto.

Mientras tanto, el Valor Total Bloqueado (TVL) en DeFi ha caído de 115 mil millones de dólares en enero a alrededor de 70 mil millones de dólares a finales de junio.

En conjunto, esto apunta a una confianza debilitada tanto en los flujos de capital como en los fundamentos on-chain. En este contexto, es justo decir que el cripto se encamina hacia el tercer trimestre con una configuración que ya se inclina hacia la baja.

El cripto enfrenta una nueva presión macroeconómica a principios del tercer trimestre

El tercer trimestre está a punto de comenzar, y la presión macroeconómica ya se está acumulando sobre el cripto.

Según The Kobeissi Letter, hay seis publicaciones macroeconómicas clave programadas para esta semana, centrándose principalmente en datos de inflación y empleo que ayudarán a establecer el tono para los recortes de tipos en los próximos meses.

Sin embargo, los inversores ya se inclinan menos por posturas favorables (dovish), con casi un 30% de probabilidades que ahora anticipan una subida de tipos.

En este contexto, el alza del DXY no parece un movimiento a corto plazo.

Apoyando esto aún más, el rendimiento del bono del Tesoro a 30 años ha subido del 4,82% al 4,86% en menos de un mes, reforzando un entorno más fuerte impulsado por los rendimientos.

Mientras tanto, el NASDAQ ha subido más de un 23%, mostrando claramente que el cripto se ha rezagado en atraer capital, lo que hace que su reciente ruptura parezca menos impulsada por el mercado general y más específica del cripto, ya que tanto los aspectos técnicos como los fundamentales siguen siendo débiles.

En esencia, la configuración macroeconómica que se avecina no está favoreciendo al cripto hasta ahora.

Por lo tanto, el momento difícilmente podría ser peor para los activos digitales. Con Bitcoin [BTC] ya registrando correcciones del 22% y el 11% en el primer y segundo trimestre, respectivamente, otra fase de caída en el tercer trimestre parece cada vez más probable a medida que los inversores continúan rotando hacia otros activos, especialmente porque la incertidumbre macroeconómica (FUD) sigue intensificándose.

Resumen Final

- El tercer trimestre comienza con una fuerte presión macroeconómica sobre el cripto, ya que el DXY sube, los rendimientos se mantienen elevados y las expectativas de recortes de tipos se debilitan.

- El cripto ya es débil por sus propios fundamentos, con TVL en caída, hackeos en aumento y un rendimiento rezagado frente a otros mercados.