Autor original: Zhao Ying

Fuente original: Wall Street News

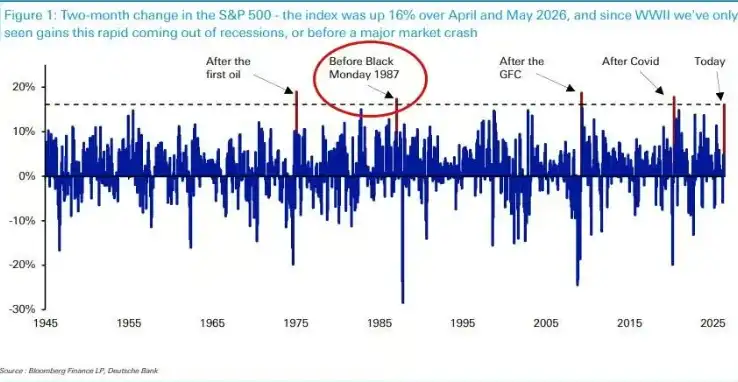

El fuerte repunte del mercado bursátil estadounidense en los dos últimos meses está activando alarmas históricas. El índice S&P 500 acumuló un aumento del 16% entre abril y mayo, un nivel de ganancias que solo ha ocurrido 4 veces desde la Segunda Guerra Mundial. De ellas, 3 veces sucedieron durante fases de recuperación tras una recesión económica. El único precedente en un contexto sin recesión fue justo unos meses antes del colapso del "Lunes Negro" de 1987.

Henry Allen, estratega macro de Deutsche Bank, señala que el actual rally no está ocurriendo en el contexto de una recuperación post-recesión, lo que hace que la comparación histórica sea especialmente preocupante. Al mismo tiempo, los diferenciales crediticios se mantienen en mínimos históricos, pero se están acumulando señales de presión en el lado del consumidor, se están calentando las expectativas de subidas de tipos de la Fed, y la divergencia entre el mercado de bonos soberanos y el mercado de valores también sigue ampliándose.

Con múltiples factores de riesgo superpuestos, el riesgo de cola del mercado se está concentrando de manera anormal. Henry Allen escribió en su informe: "Los riesgos de cola de la distribución actual son excepcionalmente prominentes, tanto a nivel geopolítico como de mercado."

Un precedente histórico raro: solo un caso sin recesión

El aumento del 16% del S&P 500 en dos meses (abril a mayo) tiene solo 4 precedentes desde la Segunda Guerra Mundial.

Tres de ellos ocurrieron durante fuertes rebotes posteriores a una recesión: la recuperación post-COVID de abril a mayo de 2020, el rebote posterior a la crisis financiera global de marzo a abril de 2009, y la recuperación posterior a la primera crisis del petróleo de enero a febrero de 1975.

El cuarto caso fue en enero y febrero de 1987. Entonces, solo faltaban unos meses para el "Lunes Negro" de octubre de ese año, cuando el S&P 500 cayó un 20% en un solo día.

Henry Allen enfatiza que el actual rally tiene un soporte fundamental, incluyendo el entusiasmo por la inteligencia artificial y datos económicos sólidos, pero "el ritmo de las ganancias en sí mismo ya ha superado todos los precedentes recientes". En una economía que no ha salido de una recesión, un repunte a esta velocidad históricamente nunca ha tenido un buen final.

Además, el S&P 500 está en camino de lograr su cuarto año consecutivo con ganancias de dos dígitos, un récord que no se ha visto desde finales de la década de 1990.

Exceso de optimismo en el mercado crediticio, se ignoran las señales de presión del consumidor

La fortaleza del mercado de valores también se ha extendido al mercado crediticio. Los diferenciales crediticios tanto en Estados Unidos como en Europa son actualmente más estrechos que antes del estallido del conflicto entre EE.UU. e Irán, lo que muestra una alta tolerancia al riesgo por parte del mercado.

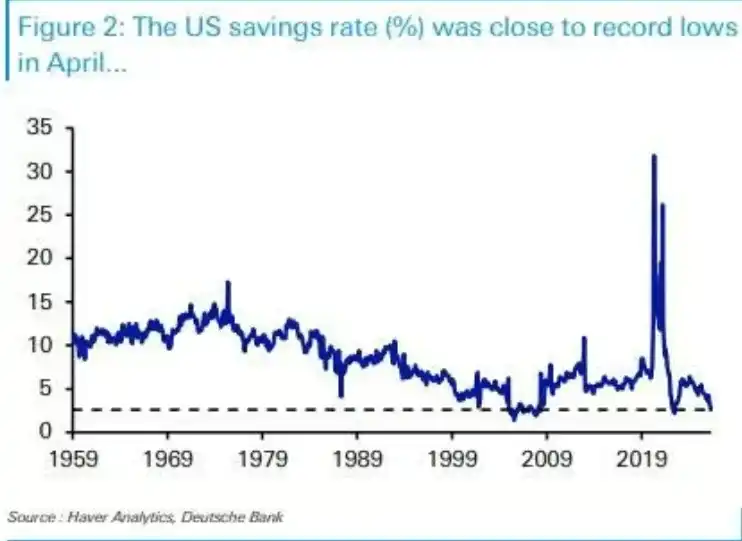

Sin embargo, las señales de advertencia a nivel del consumidor se están acumulando. La tasa de ahorro de EE.UU. en abril fue de solo un 2.6%. Niveles tan bajos solo se han visto históricamente en dos períodos: en un mes de 2022 (cuando los ahorros excedentes acumulados durante la pandemia de COVID se estaban agotando) y justo antes del estallido de la crisis financiera global. Al mismo tiempo, el índice de confianza del consumidor de la Universidad de Michigan alcanzó en mayo su valor más bajo desde que existen registros en 1952.

El entorno de política monetaria también se está endureciendo. Se espera ampliamente que el Banco Central Europeo suba las tasas este mes, y las apuestas del mercado sobre un aumento de tasas de la Fed en 2026 también se están calentando, apoyadas por la inflación interanual del PCE de EE.UU. en abril, que fue del 3.8%.

Henry Allen señala que, históricamente, una postura más dura ("hawkish") de la Fed a menudo ha coincidido con un ensanchamiento de los diferenciales crediticios, como ocurrió en 2022, a finales de 2018 y entre 2015 y 2016. La calma actual del mercado crediticio constituye una clara divergencia con esta pauta histórica.

El mercado de bonos soporta solo la presión, la divergencia con las acciones sigue ampliándose

Aunque los mercados de valores y crediticios muestran una alta inmunidad al riesgo geopolítico, el mercado de bonos soberanos ha seguido un camino completamente diferente.

En el último mes, el rendimiento del bono del Tesoro estadounidense a 10 años ha seguido casi completamente las fluctuaciones del precio del petróleo, desvinculándose claramente de la tendencia de otras clases de activos. A mediados de mayo, los rendimientos de los bonos soberanos alcanzaron máximos de muchos años: el rendimiento del bono del Tesoro a 30 años subió al 5.18%, el más alto desde 2007; el rendimiento del bono alemán a 10 años subió al 3.19%, el más alto desde 2011.

En ese momento, el mercado de valores estaba a un paso de sus máximos históricos, mientras que los rendimientos de los bonos ya se encontraban en niveles no vistos en más de una década. Esta divergencia aún no muestra signos de convergencia.

Henry Allen cree que el mercado de bonos valora de manera más directa los riesgos inflacionarios y fiscales, por lo que reacciona con mayor sensibilidad a las perturbaciones geopolíticas. La divergencia persistente entre el mercado de valores y el de bonos es en sí misma una manifestación de la fragilidad del mercado actual.

La inesperada estabilidad del petróleo, un pilar clave para los activos de riesgo

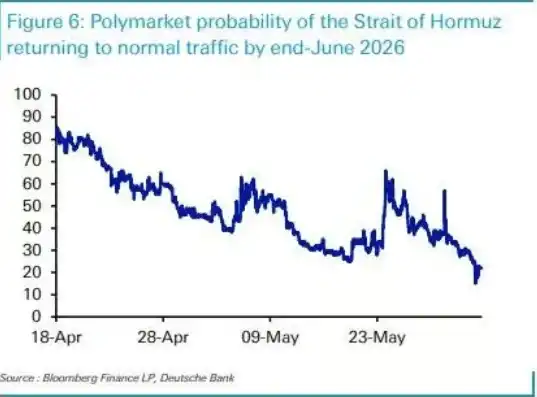

El bloqueo del Estrecho de Ormuz ha durado mucho más de lo inicialmente esperado por el mercado, pero la reacción del precio del petróleo ha sido sorprendentemente moderada, lo que explica en parte la resiliencia de los activos de riesgo.

Cuando estalló el conflicto entre EE.UU. e Irán el 28 de febrero, la Casa Blanca inicialmente anticipó que la operación duraría de 4 a 6 semanas. Sin embargo, hasta ahora, el Estrecho de Ormuz sigue bloqueado. Según datos del mercado de predicciones Polymarket, la probabilidad de que se restablezca la navegación normal antes de finales de junio se ha desplomado desde aproximadamente el 80% a mediados de abril hasta solo el 22%.

A pesar de ello, la curva de futuros del petróleo se ha mantenido relativamente estable. El 13 de marzo, solo dos semanas después del estallido del conflicto, el futuro a 6 meses del Brent cerró a 85.66 dólares por barril; el 1 de junio, ese mismo contrato cotizaba aún alrededor de los 84.88 dólares, casi sin cambios.

Henry Allen señala que, precisamente porque la curva de futuros del petróleo no ha sufrido un gran desplazamiento al alza, los inversores no han incorporado en sus valoraciones un grave riesgo de estanflación, evitando así una venta masiva mayor de activos de riesgo. Sin embargo, advierte que si el Estrecho de Ormuz sigue bloqueado, sigue siendo una incógnita si este soporte podrá mantenerse.