Autor: Yaroslav Writtle

Compilación: Deep Tide TechFlow

Introducción de Deep Tide: El sector RWA lleva tiempo siendo mencionado, pero el 77.6% de los activos tokenizados siguen siendo solo "envoltorios en cadena" —el token está en la cadena, pero la emisión, el reembolso y la custodia permanecen fuera de la cadena. Lo que realmente merece atención es ese 11.1% de activos "híbridos", que están trasladando parte de su ciclo de vida a la cadena. Esto explica por qué las monedas estables se perciben muy por delante de otros RWA: son primitivos financieros verdaderamente nativos de la cadena, no solo una cáscara digital de procesos tradicionales.

El tamaño del mercado crece más rápido que su madurez

Una forma efectiva de entender este mercado no es si está tokenizado o no.

Es ver:

- Tipo Envoltorio

- Tipo Híbrido

- Tipo Nativo

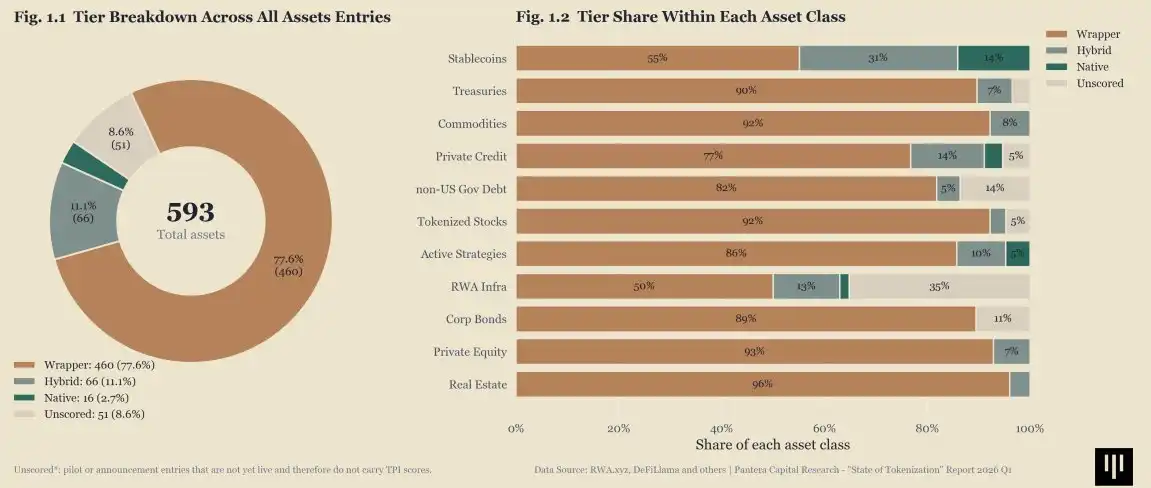

Una encuesta de mercado de 2026 que abarcó 593 activos tokenizados mostró que 460 activos, o el 77.6%, aún se clasifican como de tipo envoltorio. Solo 66 activos, o el 11.1%, pertenecen al tipo híbrido, y solo 16 activos, o el 2.7%, alcanzan un estado nativo.

Esta es la forma real del mercado.

El tipo envoltorio sigue siendo la forma predeterminada

La mayoría de los activos tokenizados mejoran la distribución, no la infraestructura.

El token existe en la cadena.

La mayor parte de su ciclo de vida, no.

La emisión, el reembolso, la custodia, los permisos de transferencia, la fijación de precios y el acceso de los inversores siguen dependiendo en gran medida de sistemas fuera de la cadena.

Por lo tanto, el crecimiento superficial puede ser real, pero la autonomía en cadena sigue siendo baja.

El tipo híbrido es donde realmente comienza la transformación

El tipo híbrido es la parte del mercado que merece atención.

Aquí es donde ciertos aspectos del ciclo de vida comienzan a trasladarse a la cadena:

- Lógica de transferencia

- Procesos de liquidación

- Acumulación de rendimiento

- Parte del cumplimiento normativo o control de acceso

No es completamente nativo.

Pero ya no es solo papel de envolver.

Esta categoría intermedia sigue siendo pequeña, por eso el mercado se siente más avanzado de lo que realmente está.

La rareza del tipo nativo tiene una razón

Los activos nativos son raros porque el listón es muy alto.

Para alcanzar ese nivel, no es suficiente que el token esté en la cadena.

El modelo operativo también debe estarlo.

Esto incluye:

- Emisión y reembolso

- Ejecución de transferencias

- Supuestos de custodia

- Composibilidad con otros sistemas

Hoy en día, muy pocos activos cumplen verdaderamente con este estándar.

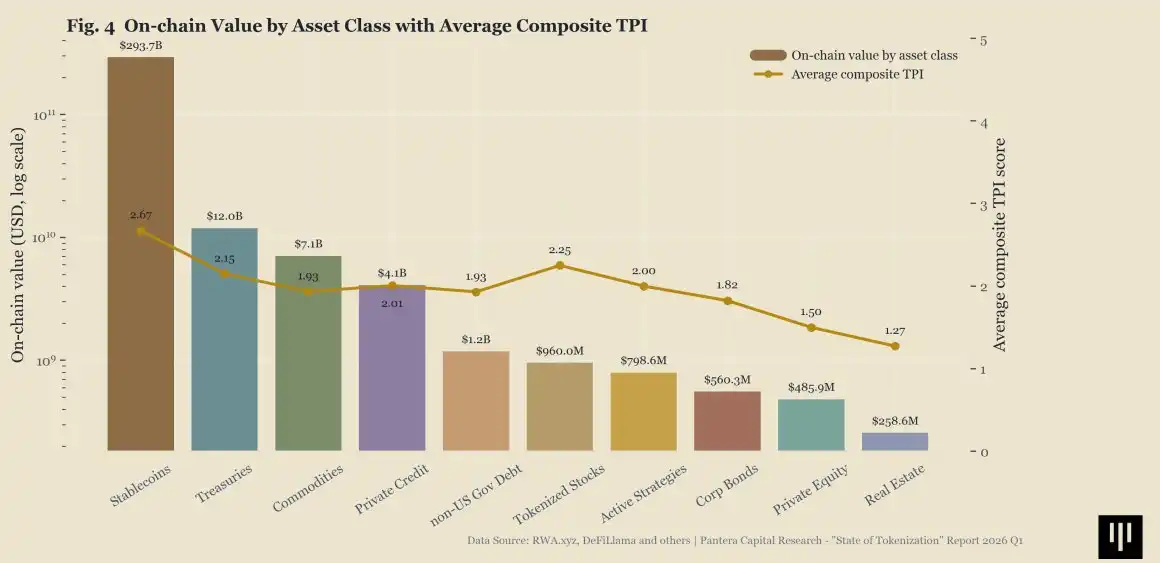

Las monedas estables aún parecen liderar sobre otros activos

Esto también ayuda a explicar por qué las monedas estables aún parecen estructuralmente más avanzadas que la mayoría de los RWA.

Se acercan más a ser primitivos financieros verdaderamente nativos de la cadena.

Muchos otros activos tokenizados aún se parecen más a envoltorios digitales de procesos tradicionales, y no a activos que operan verdaderamente dentro del sistema financiero en cadena.

¿Qué es más importante a continuación?

El mercado no necesita más pruebas de que los activos pueden estar en cadena.

Ahora, la pregunta más útil es qué partes de su ciclo de vida realmente migran con ellos.

Aquí es donde ocurrirá la próxima ronda de diferenciación.

No entre activos tokenizados y no tokenizados.

Sino entre activos que aún se distribuyen en cadena y aquellos que comienzan a operar en cadena.