Autor: Nick Prince

Compilado por: TechFlow Deep Tides

Introducción de TechFlow: Un agente de IA completó de forma autónoma el trabajo que a un equipo de analistas de inversión le tomaría días: leer un archivo S-1 de SpaceX de 226 MB, comprar datos de mercado en tiempo real con USDC en la cadena Base, y generar un memorando para el comité de inversión que incluye argumentos multiperspectiva, modelos de valoración y una matriz de riesgos. Todo el proceso costó solo 1,87 dólares. Esto no es una demostración, sino un registro real de llamadas API pagadas. Cuando los agentes de IA pueden pagar por sus propios datos y decidir sus propias rutas de análisis, la forma de trabajar en Wall Street está siendo reconstruida.

Un agente de IA leyó el archivo S-1 de SpaceX de 226 MB presentado el lunes, compró datos de mercado en tiempo real con USDC en la cadena Base, y luego generó este memorando para el comité de inversión en 12 minutos. Costo total: 6 llamadas API pagadas, 1,87 dólares en USDC, sin necesidad de clave API.

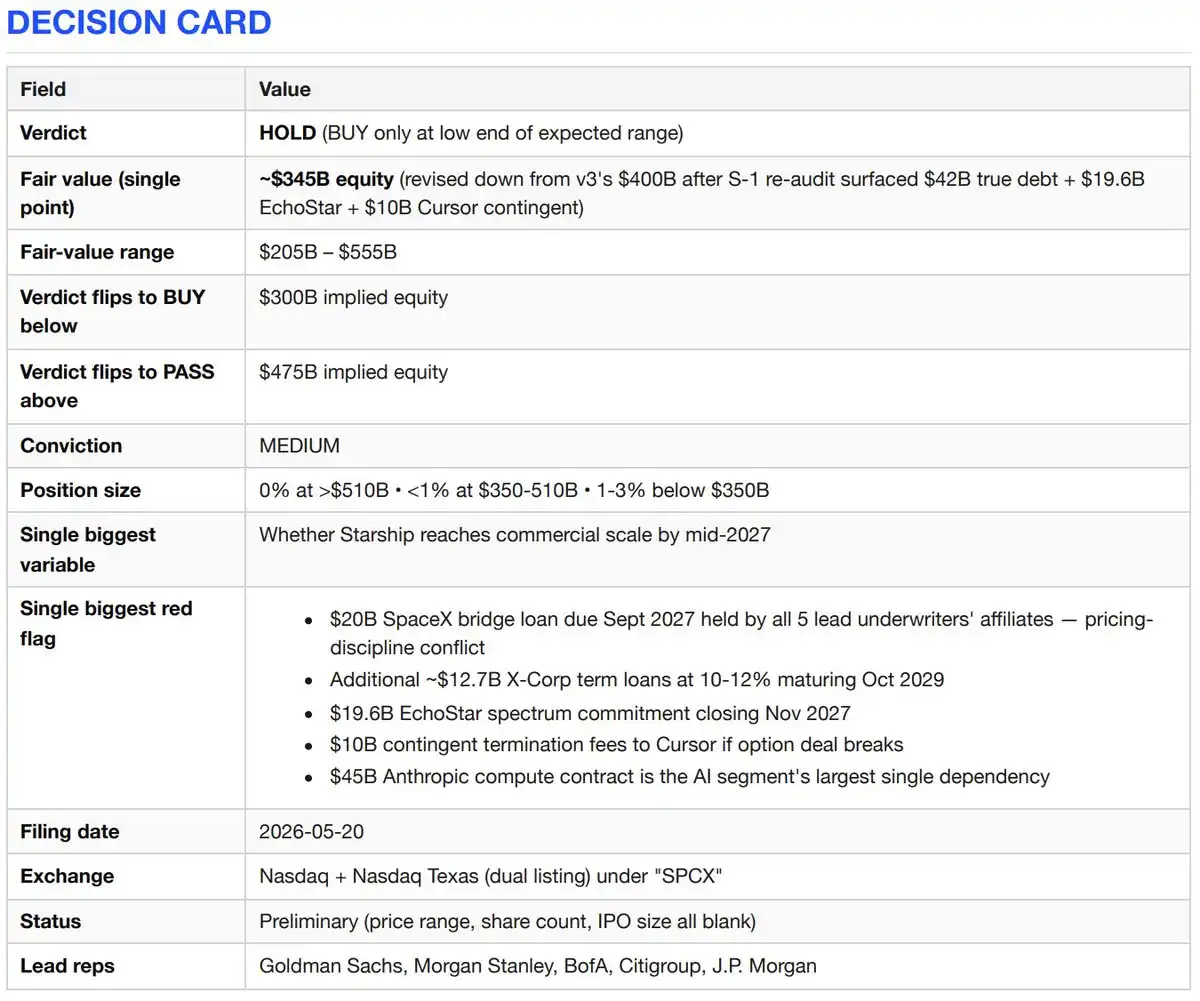

Tarjeta de Decisión (Conclusión = Mantener y Observar)

Argumentos a Favor

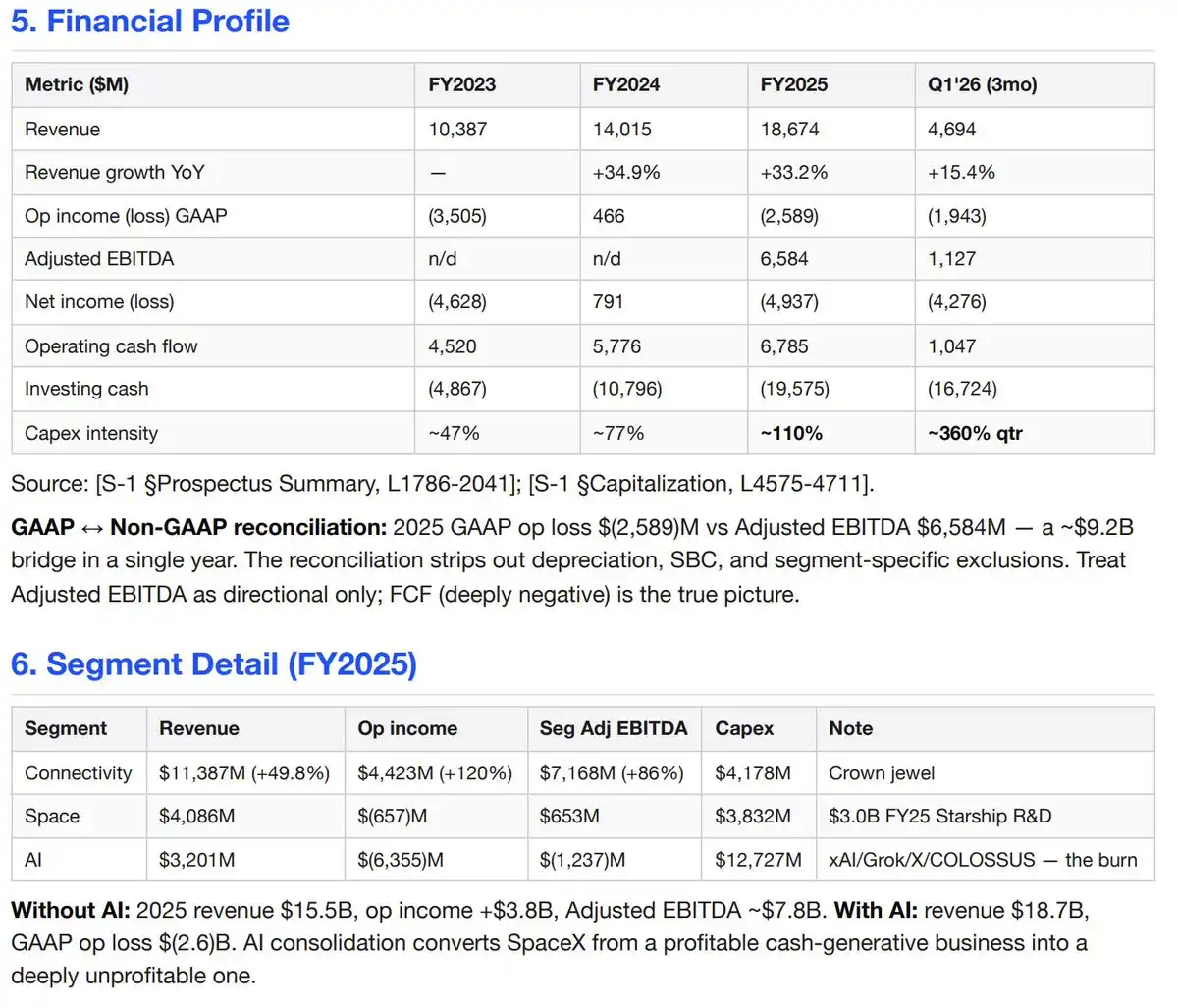

SpaceX posee tres negocios irreplicables para sus competidores. Primero, un cuasi monopolio en el acceso al espacio comercial: representa el 80% de la masa global puesta en órbita desde 2023, con una tasa de éxito del 99% en misiones Falcon y una tecnología de reutilización 10 años por delante. Segundo, la única red de banda ancha en órbita baja desplegada a nivel global: Starlink tiene 10,3 millones de suscriptores en 164 países, un crecimiento interanual del 49,8%, y un EBITDA ajustado del segmento de 7.200 millones de dólares. Tercero, tras la adquisición de xAI en febrero de 2026, es el único laboratorio de IA integrado verticalmente hasta el nivel de los cohetes de lanzamiento, con planes futuros de desplegar capacidad de computación orbital. Sea cual sea el método de valoración razonable, se trata de un activo generacional.

Argumentos en Contra

El negocio de conectividad es real y rentable. Pero todo lo demás está quemando dinero a un ritmo asombroso (el segmento de IA perdió 6.400 millones de dólares con ingresos de 3.200 millones en 2025) o depende de Starship, que ha completado 11 vuelos de prueba pero aún no ha puesto carga en órbita. Esta OPV es en parte un evento de refinanciación. SpaceX obtuvo un préstamo puente de 20.000 millones para la adquisición de xAI, vencimiento septiembre de 2027, y los prestamistas del puente son los suscriptores de esta OPV. Si la valoración supera los 500.000 millones, se está pagando por una capacidad de ejecución aún no realizada, una gobernanza corporativa sobre la que no se tiene voz, y una transacción de refinanciación que los suscriptores deben hacer exitosa.

Tesis de Inversión

Starlink es un excelente negocio independiente. Ingresos 2025: 11.400 millones de dólares (+49,8%), ingreso operativo 4.400 millones (+120%), EBITDA ajustado del segmento 7.200 millones (+86%). Servicio de suscripción premium, 10,3 millones de usuarios pagantes.

Negocio de lanzamiento único. Más del 80% de la masa global puesta en órbita desde 2023, tasa de éxito de Falcon >99%, primera etapa del Falcon 9 reutilizada hasta 34 veces.

Integración vertical real y con efecto compuesto. Cohetes → Satélites → Espectro (transacción EchoStar AWS-4/H-band aprobada por FCC) → Potencia de computación IA (dos clústeres COLOSSUS ~1GW).

La dependencia gubernamental es una ventaja, no un riesgo. Lanzador principal para seguridad nacional de EE.UU.: 11 de las 12 misiones de lanzamiento espacial de seguridad nacional en 2025, todos los 5 vuelos tripulados y de carga de la NASA.

Valor de opción de la capacidad de computación IA orbital, planeada para 2028. Si Starship alcanza siquiera el 50% de la economía proyectada (reducción del 99% en coste de lanzamiento), el mercado potencial se expandirá un orden de magnitud.

Contraargumentos

El segmento de IA es un pozo sin fondo que quema más de 6.000 millones al año. 2025: ingresos de 3.200 millones frente a pérdidas operativas de 6.400 millones, EBITDA ajustado del segmento -1.200 millones, gasto de capital 12.700 millones. Solo Q1 2026: ingresos 818 millones frente a pérdidas operativas de 2.500 millones, gasto de capital 7.700 millones. El gasto de capital de IA anualizado supera ahora los 30.000 millones, mientras que los ingresos por IA son de solo 3.200 millones.

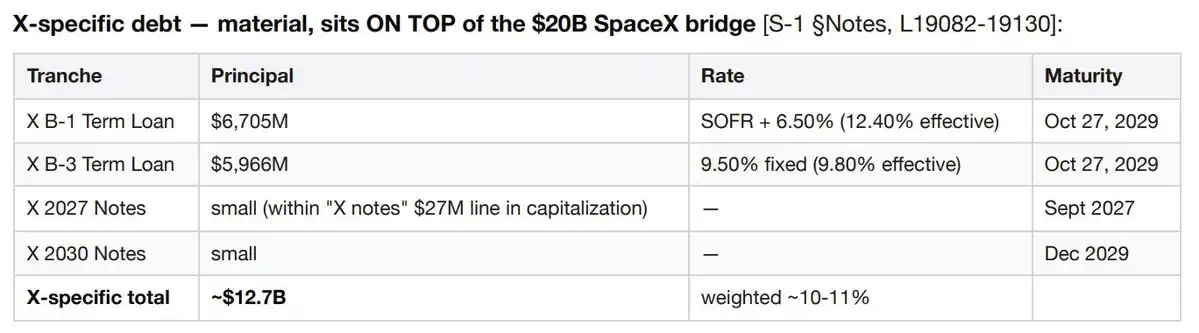

La deuda real es de aproximadamente 42.000 millones, no los 29.000 millones que figuran. Compuesta por: ~20.000 millones en préstamo puente de SpaceX (vencimiento sept. 2027), ~6.700 millones en préstamo B-1 de X Corp y ~6.000 millones en préstamo B-3 de X Corp (vencimiento oct. 2029, tasa efectiva 10-12%), y ~9.100 millones en "otras financiaciones", incluidas obligaciones por fallos en venta y arrendamiento retroactivo de infraestructura de IA. Solo los préstamos relacionados con X generan ~1.200-1.300 millones en gastos por intereses anuales, cargados al segmento de IA.

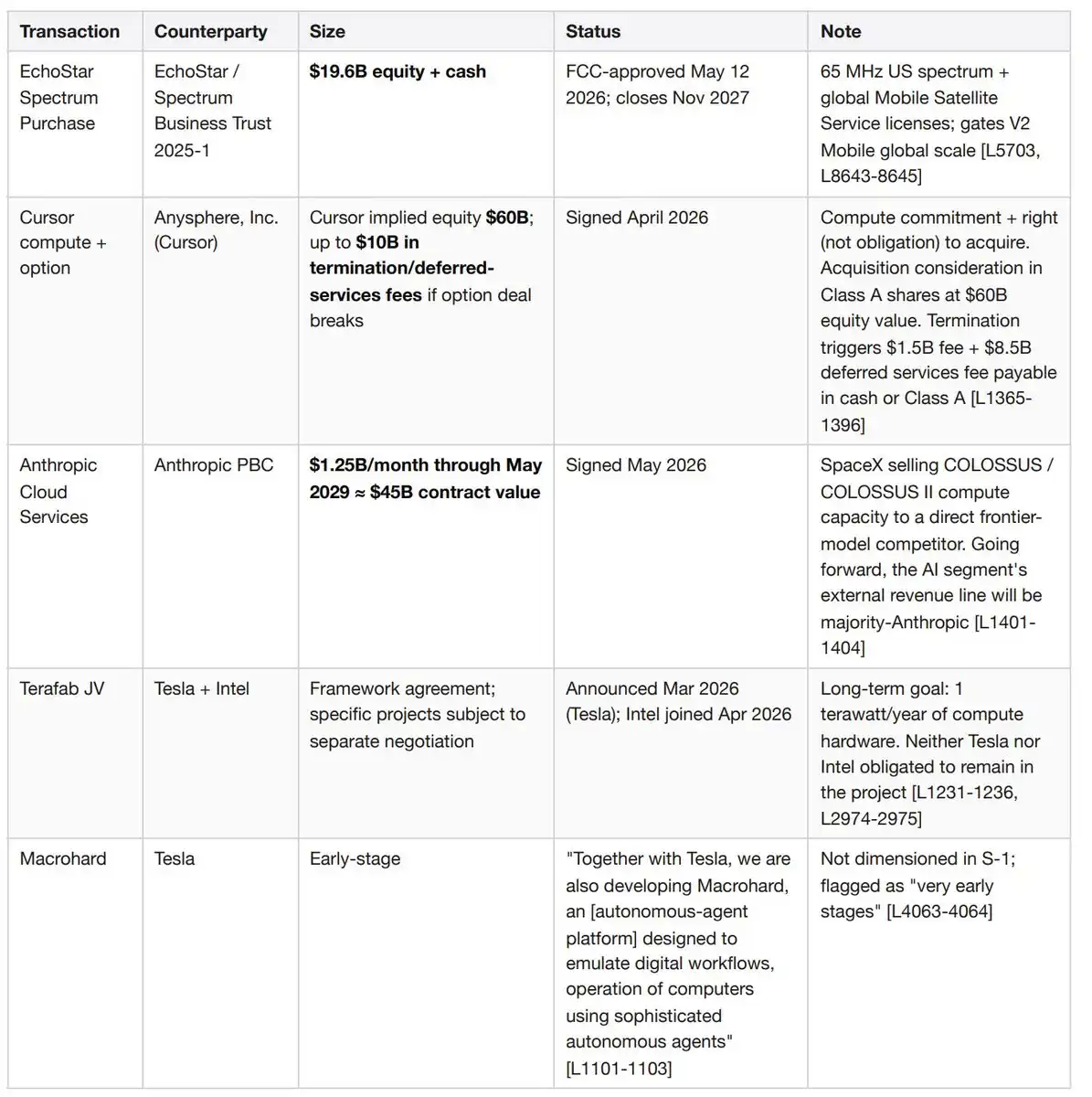

Compromiso de espectro con EchoStar de 19.600 millones que se completará en noviembre de 2027. Contraprestación en acciones y efectivo por 65MHz de espectro en EE.UU. y licencias globales de servicio satelital móvil. Es un compromiso de capital vinculante adicional al préstamo puente y al gasto de capital del año fiscal 2026.

Acuerdo de opción con Cursor puede desencadenar una penalización de hasta 10.000 millones. SpaceX firmó en abril de 2026 (un mes antes de presentar este S-1) un acuerdo de capacidad computacional y opciones con Anysphere (Cursor), que implica una valoración implícita de Cursor de 60.000 millones. Si cualquier parte termina el acuerdo, SpaceX debe pagar a Cursor 1.500 millones en penalización más 8.500 millones en tarifas de servicio diferidas, en efectivo o acciones clase A.

Contrato de 45.000 millones con Anthropic es la mayor fuente de ingresos externos del segmento de IA. Acuerdo de servicios en la nube firmado en mayo de 2026 por el que Anthropic pagará 1.250 millones mensuales hasta mayo de 2029. SpaceX está vendiendo su capacidad computacional COLOSSUS a una empresa modelo de punta que es su competidora directa, creando un riesgo extremo de concentración de contraparte.

En el balance se reconoce una provisión de 530 millones para litigios por la demanda colectiva de generación de imágenes de Grok: Jane Doe v. X.AI Corp (enero 2026), Jane Doe 1 (marzo) y caso de Baltimore (marzo). Los demandantes buscan daños compensatorios, estatutarios y punitivos. El S-1 indica claramente que no se puede estimar el alcance de pérdidas adicionales.

La tasa de crecimiento de ingresos en Q1 2026 cayó al 15,4% (4.690 millones vs 4.070 millones año anterior), por debajo del 33,2% de todo 2025.

SpaceX será una empresa controlada con cuatro clases de acciones. Musk tendrá mayoría de votación tras la OPV. La empresa dependerá de la exención para empresas controladas de Nasdaq, evitando requisitos de comité de remuneración independiente y comité de nominación independiente.

El EBITDA ajustado embellece unos 9.000 millones. La cifra principal de la dirección para 2025 fue 6.600 millones de "EBITDA ajustado", mientras que la pérdida operativa GAAP fue de -2.600 millones. Los ajustes excluyeron depreciación, compensación basada en acciones y exclusiones específicas del segmento.

Perfil de la Empresa

SpaceX (Space Exploration Technologies Corp; SEC CIK 0001181412) diseña y opera cohetes reutilizables, la mayor constelación de satélites LEO del mundo (~9.600 satélites de banda ancha más ~650 satélites de conexión directa con móviles) y, tras la adquisición de xAI en febrero de 2026, infraestructura de entrenamiento de IA a escala de gigavatios. Tres segmentos reportados: Espacio, Conectividad (10,3 millones de suscriptores Starlink) e IA (modelo Grok, plataforma social X con 550 millones de usuarios activos mensuales, y clústeres de computación COLOSSUS/COLOSSUS II). Ingresos 2025: 18.700 millones; pérdida operativa GAAP -2.600 millones; efectivo disponible 15.850 millones frente a deuda a largo plazo de 29.100 millones según carátula de capitalización.

X (plataforma social) es una unidad de negocio, no una nota al pie

Vale la pena rastrear la cadena corporativa. SpaceX adquirió xAI en febrero de 2026. xAI adquirió X Holdings en marzo de 2025. X Holdings adquirió Twitter en octubre de 2022. Resultado: Twitter/X ahora se consolida en el segmento de IA de SpaceX, con sus propias partidas de balance, sus propios litigios y su propia estructura de deuda.

Escala. En los últimos 12 meses, 1.300 millones de cuentas soportadas, 550 millones de usuarios activos mensuales (frente a 520 millones en diciembre de 2025), 350 millones de publicaciones diarias. De estos usuarios activos mensuales, 117 millones usan funciones de Grok: X es el principal canal de distribución del modelo. El producto Money (pagos, banca, servicios financieros) se lanzó en beta en noviembre de 2025 y avanza hacia disponibilidad completa. X Ads Manager comenzó a lanzarse por fases en abril de 2026.

Aporte financiero. Los ingresos del segmento de IA en 2023-2024 provinieron casi en su totalidad de X: publicidad, suscripciones X Premium y licencias de datos. Solo en 2024, los ingresos por publicidad cayeron 595 millones interanuales por la "pérdida de socios publicitarios de X", parcialmente compensados por un aumento de 157 millones en suscripciones X Premium y 90 millones en licencias de datos.

Sumando el préstamo puente de SpaceX de 20.000 millones (sep. 2027) y la partida de "otras financiaciones" de 9.100 millones, la deuda total a largo plazo es de ~42.000 millones, no los 29.000 millones de la carátula de capitalización.

Riesgos específicos de X que no existen en otros negocios de SpaceX. Aplicación de la Ley de Servicios Digitales de la UE a plataformas en línea muy grandes. Reversibilidad de la seguridad de marca de los anunciantes con contratos publicitarios a corto plazo cancelables: la gran salida de 2024 podría repetirse en un solo ciclo de noticias. El producto Money activa la regulación de pagos/transmisión de dinero/banca en los 50 estados de EE.UU. y cada jurisdicción extranjera. Una reversión en la política de moderación de contenido podría desencadenar simultáneamente pausas de anunciantes y migración de usuarios.

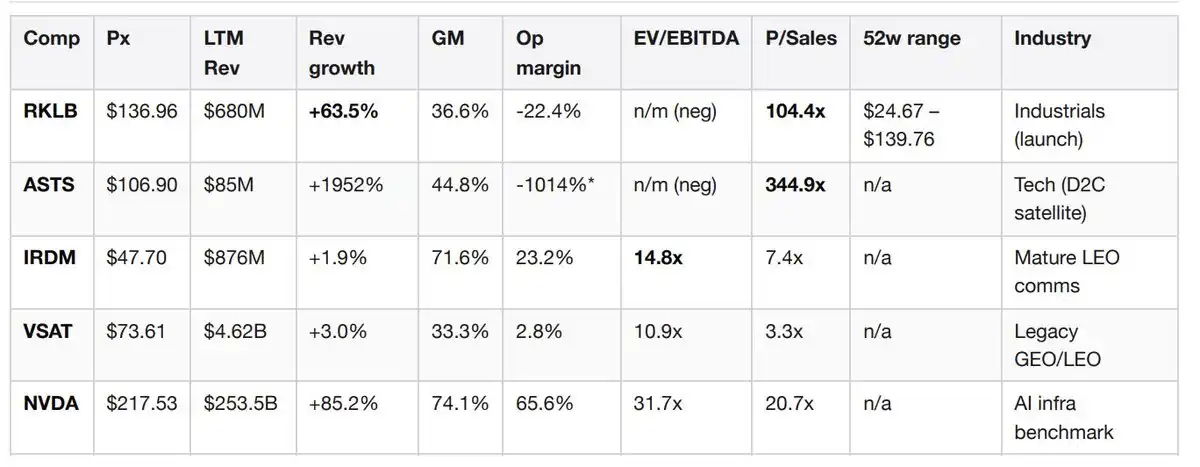

Posición de Mercado – Datos Comparables en Tiempo Real

Esta tabla comparativa se ensambló en tiempo real durante el análisis, pagando 0,10 dólares por datos fundamentales por lotes de las cinco empresas comparables al endpoint GraphQL de Jintel. Sin terminal Bloomberg, sin contrato FactSet.

El margen operativo de ASTS refleja la gran inversión previa a los ingresos. Fuente: Obtenido vía x402 en cadena Base desde Jintel entitiesByTickers, fecha de consulta 2026-05-22.

Interpretación del grupo comparable. La relación P/S de 104x de Rocket Lab es el referente narrativo más cercano: los inversores están dispuestos a pagar múltiplos muy altos por lanzamientos reutilizables a escala más el valor de opción LEO, incluso con márgenes negativos. SpaceX merece un múltiplo mayor que RKLB, pero aplicar ciegamente 104x a los ingresos de solo el negocio de conectividad de SpaceX (11.400 millones) implica un valor de capital de 1,2 billones, que no se puede anclar a nada. Los 345x de AST SpaceMobile son puramente valoración narrativa previa a ingresos, solo como referencia del techo del valor de opción de conexión directa con móviles. Los 7,4x ventas y 14,8x EBITDA de Iridium representan cómo es una comunicación LEO madura y rentable: aplicar 7,4x a los 11.400 millones de Starlink da un valor de negocio independiente de Starlink de 84.000 millones (punto de anclaje bajista). Los 31,7x EV/EBITDA de NVIDIA corresponden a un crecimiento del 85% en ingresos, el nivel al que el segmento de IA necesita crecer para merecer una valoración basada en fundamentos. Aún no está ahí.

Señal notable. Rocket Lab presentó un suplemento de prospecto 424B5 el 20 de mayo de 2026, el mismo día que SpaceX publicó su S-1. RKLB hizo una oferta secundaria de acciones en el ciclo de noticias de SpaceX, lo que sugiere que la dirección cree que la ventana para OPV está abierta y la presión de oferta competitiva es inminente.

Transacciones Pendientes Importantes y Obligaciones Contingentes

Estas cuatro son materialmente significativas por separado y se superponen. Dos se firmaron en los 60 días anteriores a la presentación de este S-1.

Por qué es importante para la valoración. Una perspectiva clara de "obligaciones netas ajustadas" es: deuda total de 42.000 millones + compromiso EchoStar de 19.600 millones + pasivo contingente Cursor de hasta 10.000 millones, menos efectivo disponible de 15.850 millones, igual a ~55.000 millones de obligaciones netas, sin contar ningún producto de la OPV. Esto es tres o cuatro veces la cifra obtenida de una lectura simple de la carátula de capitalización, cambiando sustancialmente el escenario bajista.

Valoración

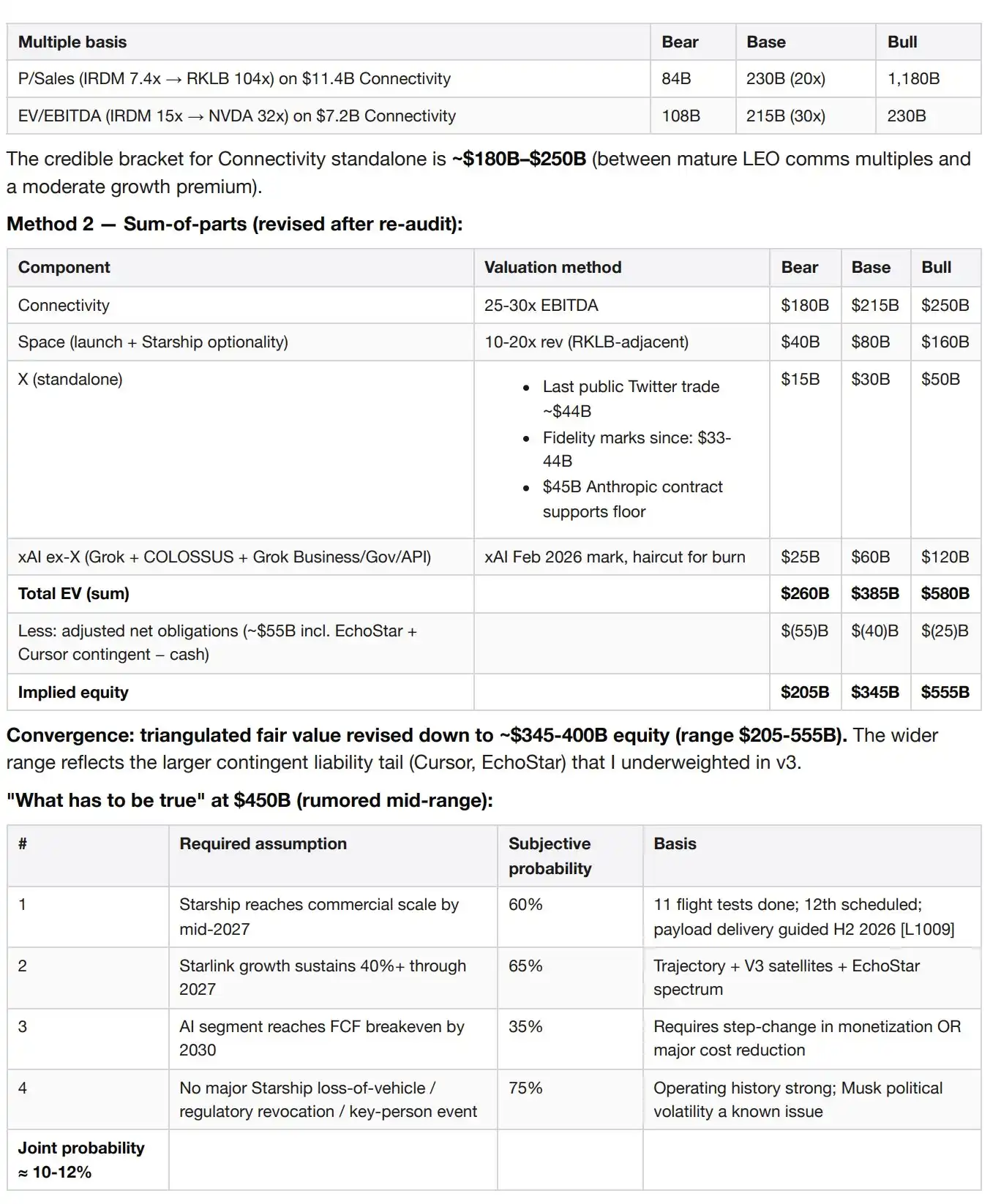

Método 1 – Basado en múltiplos de transacciones independientes del segmento de Conectividad, ya que es el único con economía independiente positiva.

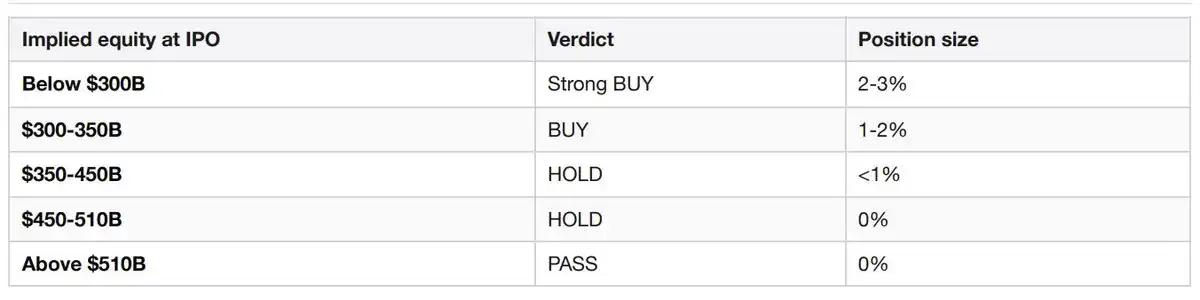

Escalera de Tamaño de Posición

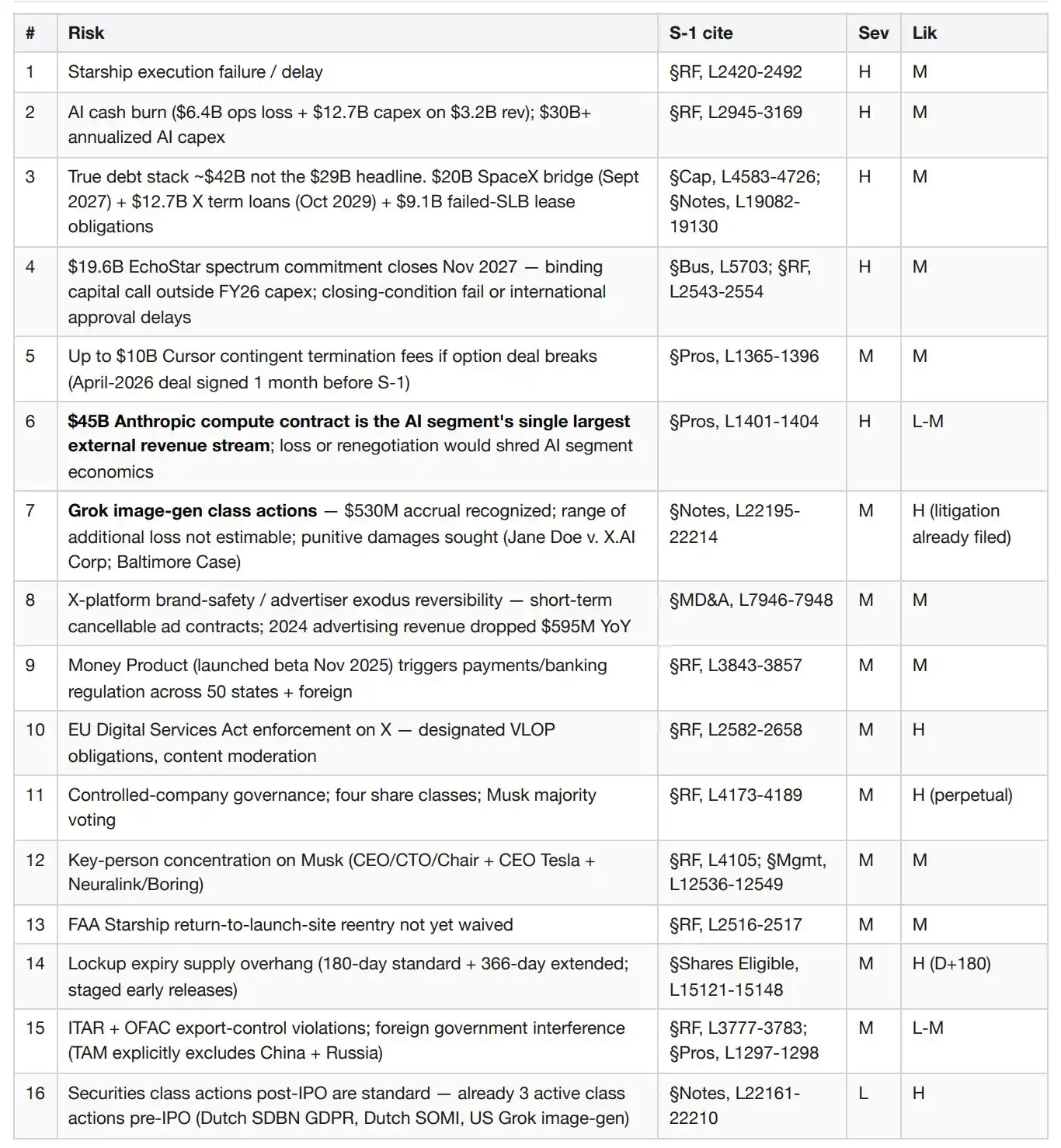

Principales Riesgos (Gravedad × Probabilidad)

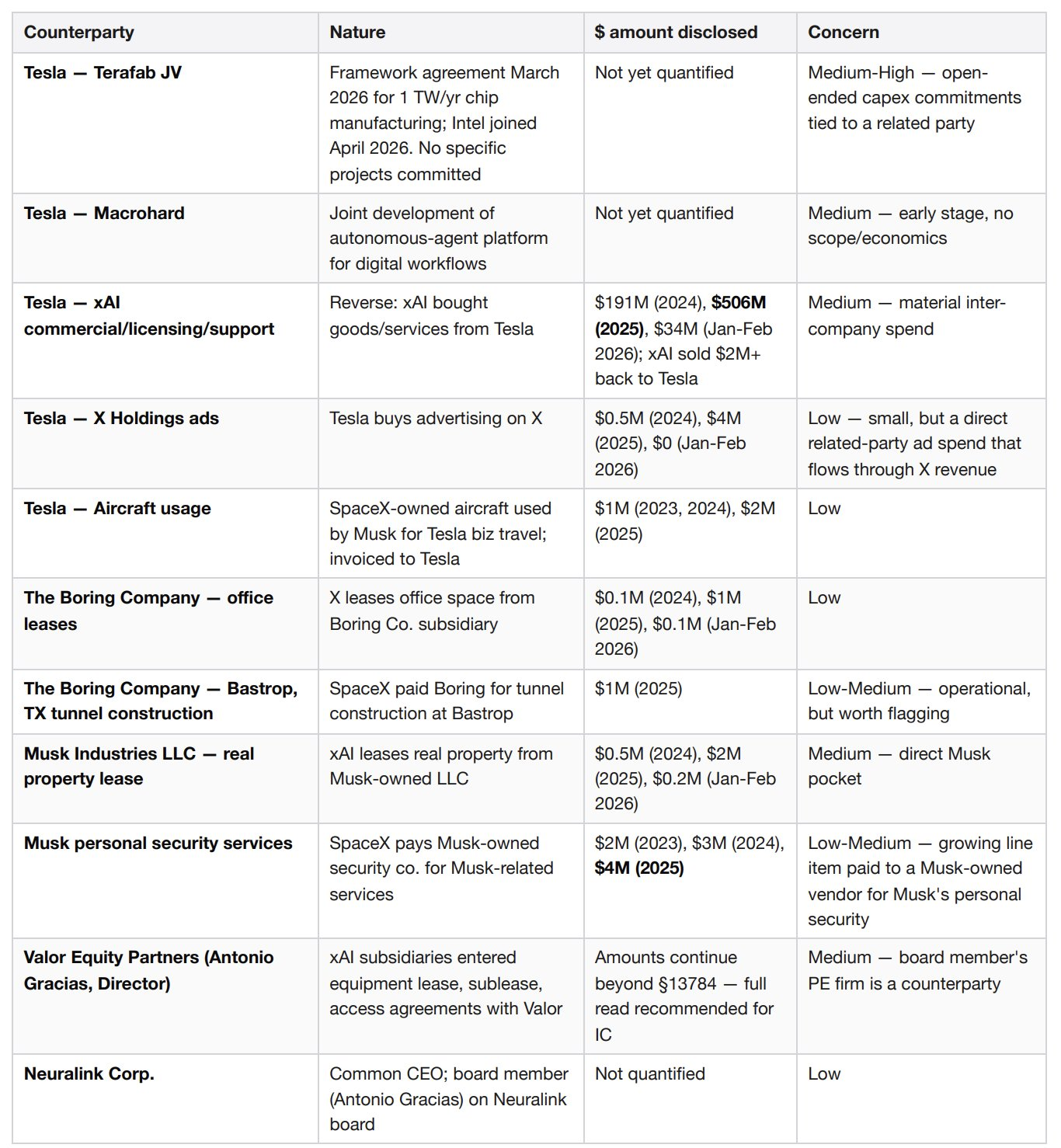

Conflictos de Interés de los Suscriptores

Esto está enterrado en la sección de suscripción, poco cubierto en noticias, pero es significativo. Las partes relacionadas de los cinco suscriptores principales (Goldman Sachs, Morgan Stanley, BofA, Citi, JPMorgan) más los cinco administradores de libro adicionales (Barclays, Deutsche Bank, RBC, UBS, Wells Fargo) fueron los prestamistas del préstamo puente de SpaceX de 20.000 millones, y ahora están fijando el precio de la OPV que se usará para refinanciar ese préstamo. Morgan Stanley además asesoró a SpaceX en la adquisición de xAI (financiada con el préstamo puente). El sindicato de suscripción tiene un interés financiero directo en maximizar el producto de la OPV. Esto debería mantener alerta al comité de inversión en cuanto a disciplina de precios.

Densidad de Partes Relacionadas

Ningún elemento individual parece preocupante. Lo preocupante es la densidad: la red de entidades controladas por Musk tiene al menos nueve puntos de contacto financiero diferentes con SpaceX. Los comités de gobierno corporativo normalmente revisan una o dos de estas relaciones. Aquí hay un orden de magnitud más.

Puntos de Activación de Decisión

Actualizar a Sobreponderar si la operación se valora en una capitalización implícita de 350.000 millones o menos, y Starship logra entregas comerciales de carga en la segunda mitad de 2026 según la guía, y el crecimiento de ingresos del negocio de conectividad en Q2 2026 supera el 40% interanual.

Reducir a Abandonar si la operación se valora por encima de 510.000 millones, o hay una pérdida de vehículo Starship que retrase el despliegue de satélites V3 más allá de 2027, o la quema de efectivo del segmento de IA en Q2-Q3 2026 se acelera a pérdidas operativas anualizadas superiores a 8.000 millones, o la FAA impone una suspensión prolongada a Starship.

Primeros 180 Días y Lista de Observación de Varios Años

D+1: Comparativa de salto del primer día con OPV comparables.

D+30: Primeros resultados trimestrales (Q2 2026): activa la escalera de liberación anticipada del lock-up (liberación inmediata del 20%, otro 10% si el precio está +30% sobre el precio de oferta).

D+70, +90, +105, +120, +135: Etapas de la escalera de liberación anticipada del lock-up, 7% cada una.

D+90: Fin del período de silencio, inicio de cobertura de analistas vendedores.

D+180: Vencimiento de toda la escalera estándar de lock-up.

2S 2026: Realización de la guía de entregas comerciales de carga de Starship.

Q2-Q3 2026: Hitos procesales de la demanda colectiva por generación de imágenes de Grok (observar si la provisión de 530 millones aumenta).

Abril 2027: Primer aniversario del acuerdo de opción con Cursor: observar señales de ejercicio o terminación.

Septiembre 2027: Vencimiento del préstamo puente de SpaceX de 20.000 millones (debe refinanciarse o pagarse).

Noviembre 2027: Finalización de la transacción de espectro EchoStar de 19.600 millones: el lanzamiento global móvil V2 depende de esto.

Mayo 2029: Fin del contrato de capacidad computacional con Anthropic de 45.000 millones; los términos de renovación definirán la economía del segmento de IA en los años posteriores.

Octubre 2029: Vencimiento de los préstamos B-1 y B-3 de X Corp, totalizando 12.700 millones.

Fuentes

S-1 de SpaceX, número de registro SEC 0001628280-26-036936, fecha de presentación 2026-05-20.

Fundamentales comparables en tiempo real vía Jintel GraphQL entitiesByTickers, cadena Base x402, consulta 2026-05-22.

Archivo integrado SEC en tiempo real vía x402helper /companies/profile, para RKLB, IRDM, VSAT, consulta 2026-05-22.

Contexto de OPV del sector vía Parallel Search, cadena Base x402, consulta 2026-05-22.

Cuatro escenarios para la OPV de SpaceX – Acadian Asset Management.

Generado por el paquete de análisis de OPV en agentic.market. 6 llamadas x402 pagadas. 1,87 dólares USDC en cadena Base. Sin clave API. Sin registro. Pago por solicitud.

Una suscripción a terminal Bloomberg cuesta 24.000 dólares al año. Este memorando muestra lo que los agentes pueden producir ahora cuando pueden pagar por sus propios datos.