Autor: Chloe, ChainCatcher

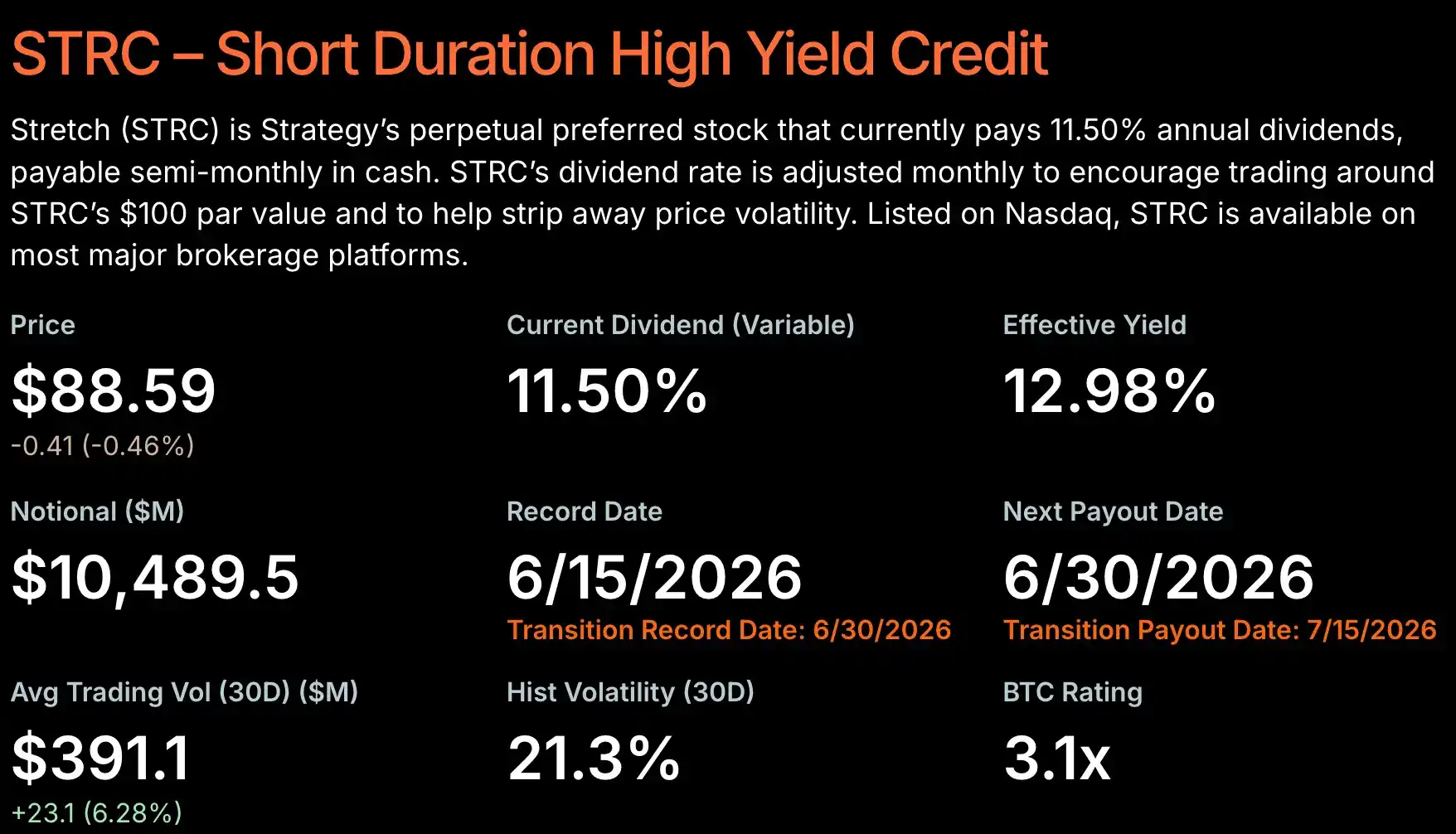

Desde que Strategy lanzó STRC a finales de julio de 2025, Bitcoin ha caído alrededor de un 40%, casi un 50%. Esta acción preferente diseñada para "cotizar cerca de su valor nominal de 100 dólares" ahora se encuentra profundamente descontada: el jueves pasado tocó un mínimo histórico intradía de 82.53 dólares, y aunque cerró en 88.59 dólares, sigue estando aproximadamente un 13% por debajo de su valor nominal. A medida que se amplía el descuento, el rendimiento efectivo de STRC ha aumentado a más del 12.9%, acercándose al 13%.

Jesse Myers, director de estrategia de Bitcoin en The Smarter Web Company, declaró al respecto que "Strategy está bien (Strategy is fine)", mientras que el economista Peter Schiff volvió a calificar toda la estructura como un "típico esquema Ponzi centralizado".

Así, aquellas viejas preguntas han vuelto a la palestra: ¿Se verá Strategy obligada a vender bitcoins? ¿Es su volante de crecimiento, del que depende, realmente un esquema Ponzi?

¿Es STRC un mecanismo diseñado por IA?

Para hablar de STRC, primero debemos abordar un detalle que a menudo se pasa por alto pero que ha resurgido en esta caída: esta estructura fue el resultado de conversaciones de Saylor con una IA.

La controversia surge de un fragmento de una entrevista de CoinDesk en mayo, que ha vuelto a circular en X. En el fragmento, Saylor admite que utilizó intensamente la inteligencia artificial para desarrollar el producto de acciones preferentes de Strategy. Dijo que al crear Stretch, estos elementos fueron diseñados con IA, algo que él solo no habría podido hacer, y que pasó horas debatiendo de ida y vuelta con la IA.

Según su relato, presentaba constantemente a la IA varios planteamientos estructurales, probando si algunas ideas no convencionales serían legalmente sólidas. Cuando propuso "quiero una acción preferente que pague dividendos mensuales y que se mantenga estable en 100 dólares", la respuesta de la IA fue: nadie ha hecho esto antes en la historia, pero es completamente legal y completamente razonable.

Curiosamente, cuando STRC cayó por debajo de su valor nominal y el mercado comenzó a cuestionar si este mecanismo podría sostenerse, varios medios extranjeros simplemente volvieron a preguntar a las IA, incluyendo ChatGPT, Grok y Claude, si STRC podría volver a los 100 dólares.

¿Venderá Strategy más bitcoins?

Hace no mucho, Strategy vendió 32 BTC, valorados en aproximadamente 2.5 millones de dólares, para cubrir obligaciones de dividendos. Esta cantidad es insignificante en comparación con sus reservas totales de Bitcoin, pero demuestra una cosa: cuando la eficiencia de financiación liderada por STRC disminuye, las obligaciones de efectivo efectivamente pueden forzar acciones limitadas de venta de bitcoins.

Más alarmante es el congelamiento de la demanda de compra. El ritmo de acumulación de Bitcoin por parte de Strategy se ha ralentizado notablemente: en abril de este año, invirtió 2,540 millones de dólares en una semana para comprar 34,164 BTC; en mayo, añadió otras 24,869 con aproximadamente 2,010 millones de dólares. Pero en junio, las compras semanales se redujeron a alrededor de 100 millones de dólares. En la semana que finalizó el 8 de junio compró 1,550 (101 millones de dólares), y en la semana que finalizó el 15 de junio compró otras 1,587 (100 millones de dólares), llevando su tenencia total a 846,842 BTC.

Además, la ampliación del descuento no solo ha elevado el rendimiento, sino que también ha puesto en pausa la "emisión a precio de mercado" (at-the-market, ATM), un mecanismo clave para financiar el efectivo vendiendo nuevas acciones gradualmente en el mercado público al precio vigente, que es un canal de financiación fundamental para sostener todo el volante de Bitcoin.

Sin embargo, los alcistas no aceptan esta narrativa de "espiral de muerte". Jesse Myers argumenta que esta venta de STRC parece más una liquidación de apalancamiento que un deterioro fundamental. Calcula que, si las condiciones se mantienen, Strategy en su estado actual podría pagar los dividendos de STRC durante 32 años; y si Bitcoin se aprecia alrededor de un 2% anual, esta obligación podría cubrirse indefinidamente. Además, la herramienta de emisión de acciones en sí no ha desaparecido; incluso si la ATM está temporalmente suspendida, Strategy aún conserva múltiples opciones de financiación de respaldo, incluido reiniciar la emisión de acciones ordinarias MSTR, utilizar reservas de efectivo, y solo en caso necesario recurrir a vender bitcoins.

En el lado bajista está el guion clásico de Schiff. Sostiene que si Saylor eleva el rendimiento al 13%, tendrá que financiarse vendiendo más MSTR con un descuento aún mayor; si no eleva el rendimiento, el precio de STRC seguirá cayendo. En su opinión, la única manera de detener esta espiral de muerte es cancelar directamente los dividendos, pero eso inmediatamente hundiría a STRC, arrastrando consigo a MSTR y Bitcoin.

¿Es este volante realmente un esquema Ponzi?

La acusación de Schiff es directa: STRC es un "típico Ponzi centralizado", porque su funcionamiento depende de si Strategy puede continuar recaudando nuevo dinero a través de nuevas rondas de emisión de acciones, o simplemente vender Bitcoin para cumplir sus obligaciones. Incluso el trader DonAlt ha cuestionado públicamente por qué el precio de STRC después de caer por debajo de su valor nominal "se mueve como un Ponzi".

Strategy no ha respondido directamente a este tipo de acusaciones, simplemente continúa posicionando a STRC como una acción preferente respaldada por su estrategia DAT de Bitcoin. Una acción más concreta ha sido cambiar los dividendos de STRC de mensuales a quincenales, es decir, pagar dos veces al mes.

El argumento central de la oposición es la "liquidación de apalancamiento". Myers señala que el problema no está en la estructura en sí, sino en que STRC cotizó durante mucho tiempo cerca de 99-100 dólares, lo que indujo a los inversores a apalancarse fuertemente, muchos asumiendo que este instrumento se mantendría estable por encima de 95 dólares; una vez que el precio cayó, las llamadas de margen y las liquidaciones forzadas amplificaron y aceleraron esta caída.

El analista Scott Melker ofrece otro ángulo: el descuento en realidad podría atraer a compradores en busca de rendimiento. Porque el dividendo de STRC se calcula sobre la prioridad de liquidación de 100 dólares, no sobre el precio de mercado. Con una tasa de dividendo del 11.5%, alguien que compre a 90 dólares obtiene efectivamente un rendimiento de aproximadamente el 12.8%, y alguien que compre a 85 dólares obtiene aproximadamente un 13.5%. Cuanto mayor es el descuento, mayor es el rendimiento efectivo, lo que en sí mismo es un cebo.

Así que la pregunta de "si es un Ponzi" finalmente depende de en qué explicación crea el mercado: Una versión dice que este mecanismo solo puede funcionar atrayendo continuamente nuevo dinero, donde el dinero de los nuevos participantes se utiliza para pagar a los primeros, una característica de Ponzi. La otra versión dice: la herramienta en sí no tiene problemas, simplemente antes todos la consideraban estable y se apalancaron masivamente; esta vez, cuando el precio cayó, estos se vieron obligados a vender con pérdidas, amplificando la caída. Sería una limpieza puntual, no un problema de la herramienta en sí.

Dividendos quincenales entran en vigor, ¿se revelará la respuesta en junio?

Retomando lo mencionado anteriormente, dado que este mecanismo fue diseñado por Saylor con IA, varios medios extranjeros simplemente plantearon la misma pregunta a las IA: ¿Podrá STRC volver a los 100 dólares y qué debe hacer Strategy para reconstruir la confianza del mercado? La respuesta común de ChatGPT, Grok y Claude fue: "Volver a 100 dólares requiere condiciones".

ChatGPT cree que volver a 100 dólares sigue siendo posible, pero requiere una mayor confianza del mercado, una cobertura de dividendos sostenible y una recuperación del precio de Bitcoin, las tres cosas juntas. Enfatiza que el camino más rápido para la recuperación es que los inversores vuelvan a creer que los dividendos pueden mantenerse sin depender de vender activos; si posteriormente se requieren más ventas de bitcoins, la confianza podría deteriorarse aún más.

Grok es el más reservado, afirmando directamente que "quizás sea posible, pero será extremadamente difícil". En su opinión, el mercado esencialmente se pregunta: ¿puede seguir funcionando el motor que alimenta esta máquina de compra de bitcoins? Cree que un aumento sostenido del precio de Bitcoin sería el catalizador más efectivo; por el contrario, una debilidad prolongada ejercería presión tanto sobre STRC como sobre MSTR.

Claude señala que las acciones preferentes a menudo pueden recuperarse del descuento a su valor nominal, pero con la condición de que los inversores vuelvan a creer que el emisor tiene capacidad para cumplir sus obligaciones a largo plazo. "La recuperación es posible, pero el mercado necesita ver evidencia de que esta estructura puede operar en la adversidad, no solo cuando Bitcoin sube".

Entonces, ¿tiene realmente problemas esta estrategia? Tanto los bajistas como Schiff, los alcistas como Myers, y los principales modelos de IA, apuntan a la misma variable decisiva: si Strategy puede continuar cumpliendo con sus obligaciones de dividendos sin vender bitcoins.

El volante actual aún no se ha detenido, pero claramente se ha ralentizado: la emisión a precio de mercado está en pausa, la velocidad de compra de bitcoins se redujo de decenas de miles de millones semanales a principios de año a alrededor de 100 millones semanales en junio; esa venta de 32 BTC demuestra además que cuando la emisión de acciones no va bien, la puerta de "vender bitcoins para pagar dividendos" ya está abierta. En cuanto a si es un Ponzi o una limpieza puntual por apalancamiento, dependerá de si STRC puede volver a su valor nominal y de con qué exactamente paga Strategy los dividendos.

El punto de observación más concreto cae el 30 de junio: ese día entra en vigor oficialmente el cambio a dividendos quincenales de STRC, pero lo realmente clave son las reglas de ajuste automático de la tasa de dividendo según el precio: se sugiere aumentar la tasa si el precio promedio mensual está por debajo de 95 dólares, y solo se detiene al superar los 99 dólares. Actualmente está muy por debajo de 95 dólares, lo que casi garantiza otro aumento de tasa, y la tasa de dividendo ya ha subido del 9% en agosto de 2025 al 11.5%.

Este es el núcleo de la espiral de muerte de Schiff: cuanto más bajo sea el precio, más automáticamente el mecanismo empuja la tasa de dividendo hacia arriba, mayor es la factura de efectivo, y finalmente solo se puede llenar el vacío emitiendo más acciones o vendiendo más bitcoins. Si este mecanismo es un "estabilizador" o un "acelerador", la respuesta se esconde en el precio y las tasas que vengan.