Autor: Xiao Bing, Chaoxiang Research

El 4 de junio, SpaceX inició oficialmente la presentación de su OPV. 62 páginas de presentación, 555.6 millones de acciones, $135 por acción, recaudación de $750 mil millones, valoración objetivo de $1.75 billones. Si todo avanza según lo planificado, se fijará el precio el 11 de junio y comenzará a cotizar en Nasdaq el 12 de junio, bajo el código SPCX.

Esta será la mayor OPV en la historia de los mercados de capitales humanos, superando a Saudi Aramco, Alibaba y a todo lo demás.

Goldman Sachs, Morgan Stanley, Bank of America, Citibank y JPMorgan Chase, cinco grandes bancos de inversión, actúan como consorcio principal de suscripción, con 21 instituciones participando en la distribución. El propio Musk tiene un período de bloqueo de 366 días, el desbloqueo para otros insider comienza a liberarse por lotes después de los resultados del segundo trimestre de 2026, y Fidelity abre la suscripción a todos los inversores minoristas con cuentas de más de $2000.

El nombre interno de la presentación es Project Apex, y según su contenido, el nombre es adecuado.

Tres pilares: Espacio, Conectividad e IA

SpaceX se define en la presentación como "la única empresa que construye simultáneamente las tres infraestructuras clave: espacio, conectividad e IA". Esto no es solo marketing; desde los datos financieros, las curvas de crecimiento, características de rentabilidad y necesidades de capital de los tres segmentos de negocio son completamente diferentes, constituyendo un objetivo de inversión extremadamente complejo.

Espacio: La Base

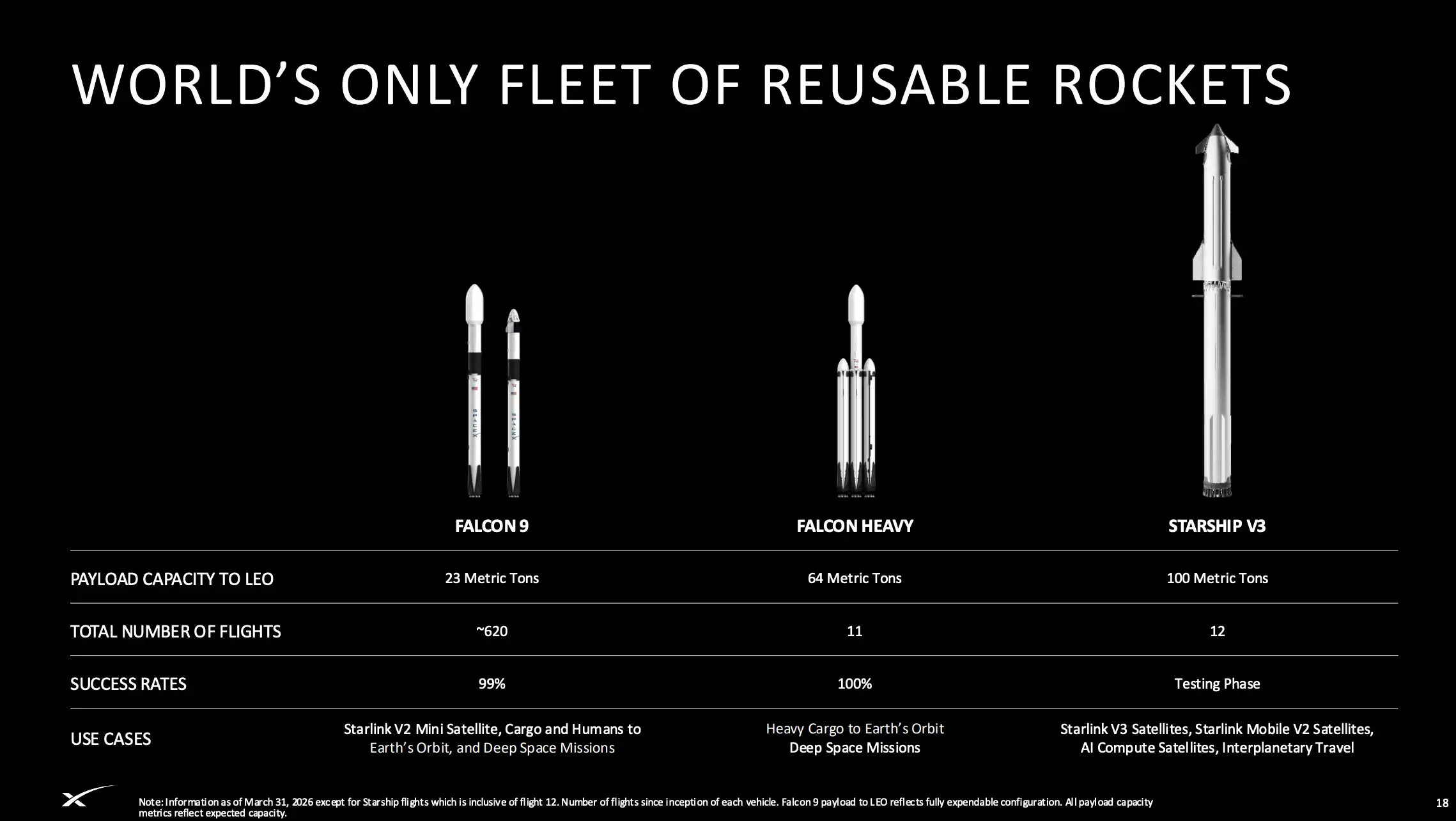

En 2025, SpaceX completó 165 lanzamientos de la serie Falcon, utilizando solo 8 nuevos propulsores. La tecnología de reutilización de cohetes ha pasado de la fase experimental a la producción industrializada, reduciendo directamente el costo de lanzamiento desde un promedio histórico de la industria de $18,500/kg hasta $2,700/kg para el Falcon 9 y $1,400/kg para el Falcon Heavy. El objetivo de Starship V3 es reducir esto en más de un 99%.

SpaceX transporta más del 80% de la masa orbital global. En 2023 esta cifra fue del 65%, en 2021 fue del 45%. Este nivel de concentración de mercado es extremadamente raro en cualquier industria de infraestructura.

Sin embargo, el desempeño financiero del negocio espacial en sí no es brillante. Ingresos de 2025: $41 mil millones (solo clientes externos, excluyendo lanzamientos internos de satélites), con un crecimiento interanual de solo el 8%. Más crítico es que la inversión en I+D de Starship alcanzó los $30 mil millones en 2025, arrastrando directamente el beneficio operativo del segmento espacial a una pérdida de $657 millones. El EBITDA ajustado cayó de $12 mil millones en 2024 a $7 mil millones en 2025.

El valor del negocio espacial no reside en cuánto dinero gana por sí mismo, sino en que proporciona a los otros dos segmentos una capacidad de despliegue con un costo muy inferior al de la competencia. Cada lanzamiento de satélites Starlink, cada futuro despliegue de satélites de IA en órbita, se basa en la curva de costos de Falcon y Starship.

Starlink: La Máquina de Hacer Dinero

Starlink es el verdadero anclaje de valoración para SpaceX.

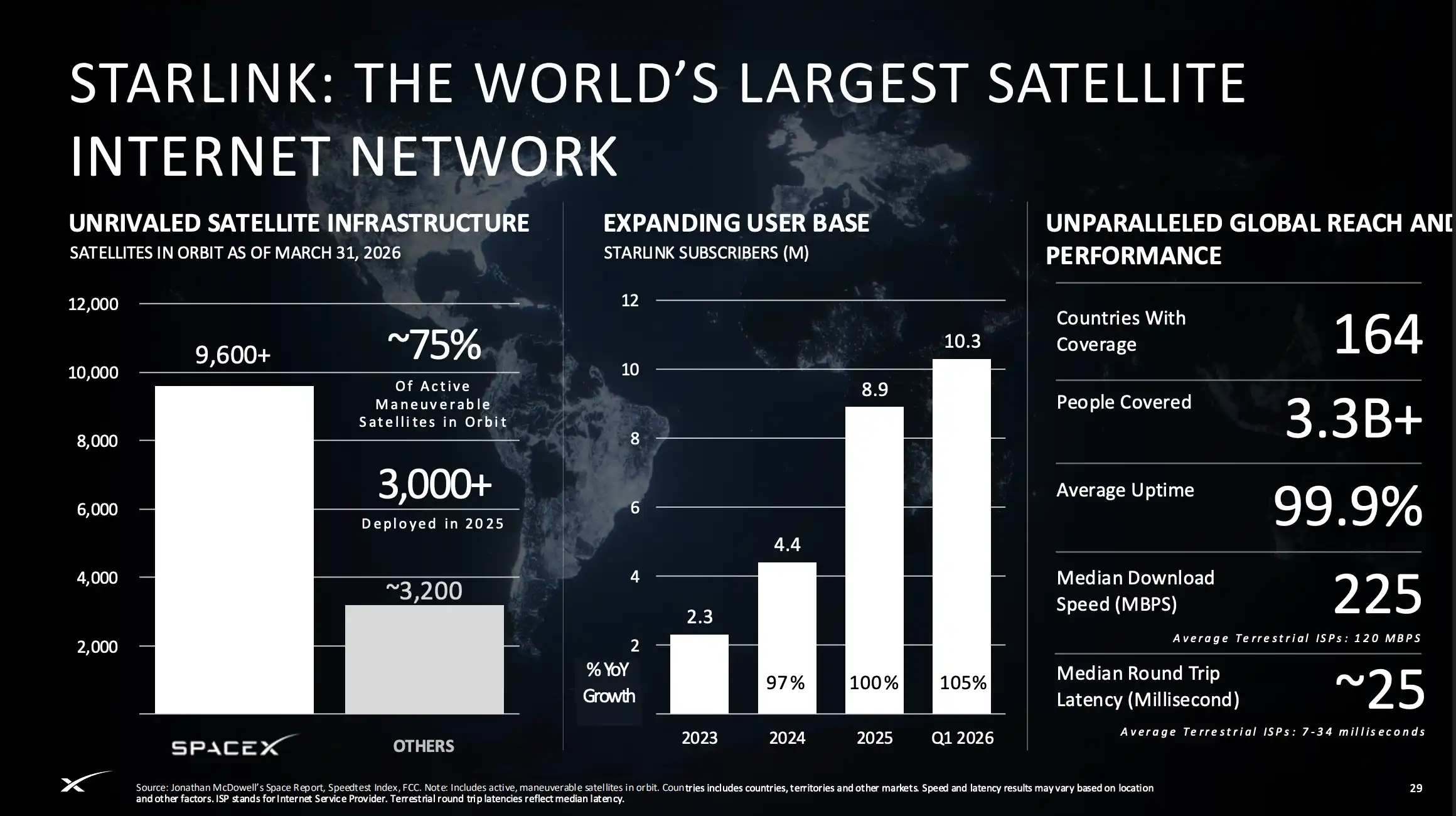

2.3 millones de usuarios en 2023, 4.4 millones en 2024, 8.9 millones en 2025, 10.3 millones en el primer trimestre de 2026. Cobertura en 164 países y regiones, velocidad de descarga media de 225 Mbps, latencia media de ~25 ms, tasa promedio de conectividad del 99.9%. Representa aproximadamente el 75% de todos los satélites móviles del mundo.

Los datos financieros son aún más directos: Starlink ingresó $114 mil millones en 2025, un crecimiento interanual del 50%, EBITDA ajustado de $72 mil millones, beneficio operativo de $44 mil millones. Este es el único segmento de SpaceX que genera ganancias continuas, y sus márgenes aún se están expandiendo.

La presentación revela una actualización tecnológica clave: el satélite V3. Cada satélite V3 tiene un ancho de banda de 1024 Gbps, más de 10 veces superior al satélite V2 actual. Al lanzar satélites V3 con Starship, cada misión puede transportar 60 satélites, añadiendo 61,000 Gbps de capacidad de red por lanzamiento, más de 20 veces superior al lanzamiento actual de satélites V2 en Falcon 9.

El despliegue de satélites V3 en Starship está programado para comenzar en la segunda mitad de 2026. Si Starship logra la reutilización operativa a tiempo, la velocidad de expansión del ancho de banda de Starlink experimentará un salto de orden de magnitud, aumentando aún más la ventaja sobre todos los competidores.

Starlink Mobile (conexión directa por satélite a teléfonos) también merece atención. Actualmente hay unos 650 satélites móviles de primera generación desplegados, cubriendo a unos 1900 millones de personas, con acuerdos de colaboración con unos 30 operadores móviles, incluido el acuerdo anunciado en 2025 para conectividad a bordo con American Airlines. Los satélites móviles de segunda generación, que ofrecerán velocidades y servicios de voz a nivel 5G, están programados para su despliegue en Starship en 2027. SpaceX también firmó en 2025 un acuerdo para adquirir las licencias de espectro de satélites móviles de EchoStar en EE.UU. y globalmente por un precio de $65/MHz, esperando completar la transacción en noviembre de 2027.

El TAM (Mercado Total Dirigible) que presenta la presentación para el negocio de conectividad: $1.6 billones ($870 mil millones en banda ancha + $740 mil millones en móvil). Según la trayectoria de crecimiento actual, la tasa de penetración de este TAM aún es muy baja.

IA: ¿Agujero Negro de Dinero o Apuesta Billonaria?

En febrero de 2026, SpaceX completó la adquisición de xAI mediante una transacción totalmente accionarial, con una valoración combinada de $1.25 billones. Esta transacción es una variable clave para comprender la valoración de OPV de SpaceX de $1.75 billones, y también la mayor fuente de controversia.

El negocio de IA después de la fusión consta de tres componentes:

Uno, infraestructura de computación. Colossus I y Colossus II combinados tienen una potencia computacional de 1 GW, autoproclamándose el mayor superordenador coherente del mundo y el primer clúster a nivel de GW en implementar GB200 y GB300, acompañado de un sistema de almacenamiento de baterías Tesla Megapack también a nivel de GW.

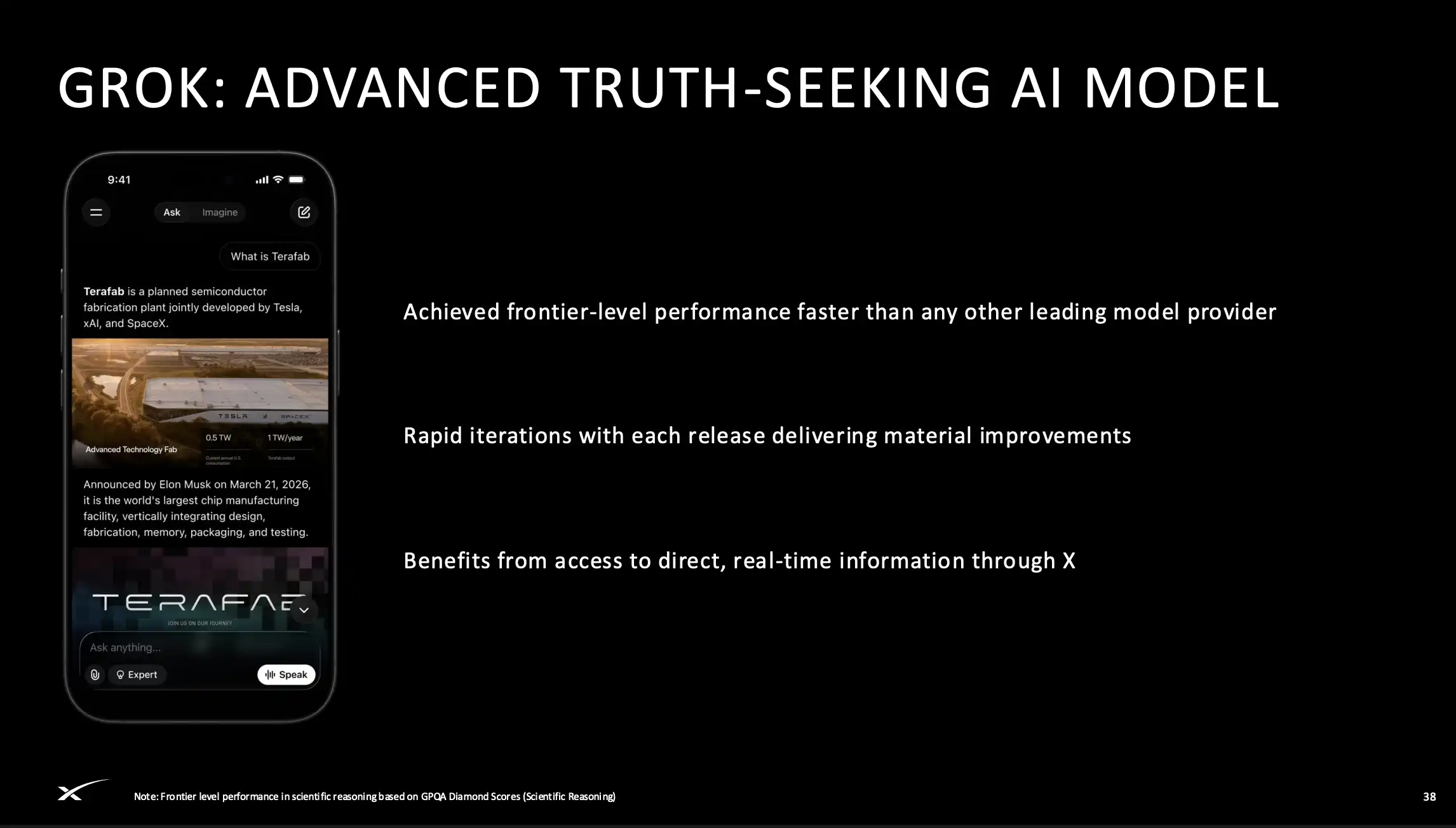

Dos, el modelo de lenguaje grande Grok. La presentación afirma que alcanza niveles de vanguardia en benchmarks como razonamiento científico (GPQA Diamond), siendo "más rápido que cualquier otro proveedor líder de modelos". La versión actual, Grok 4.3, se lanzó en mayo de 2026. SpaceX también firmó un acuerdo de colaboración con Cursor, poseyendo una opción para adquirir Cursor con una valoración implícita de $60 mil millones.

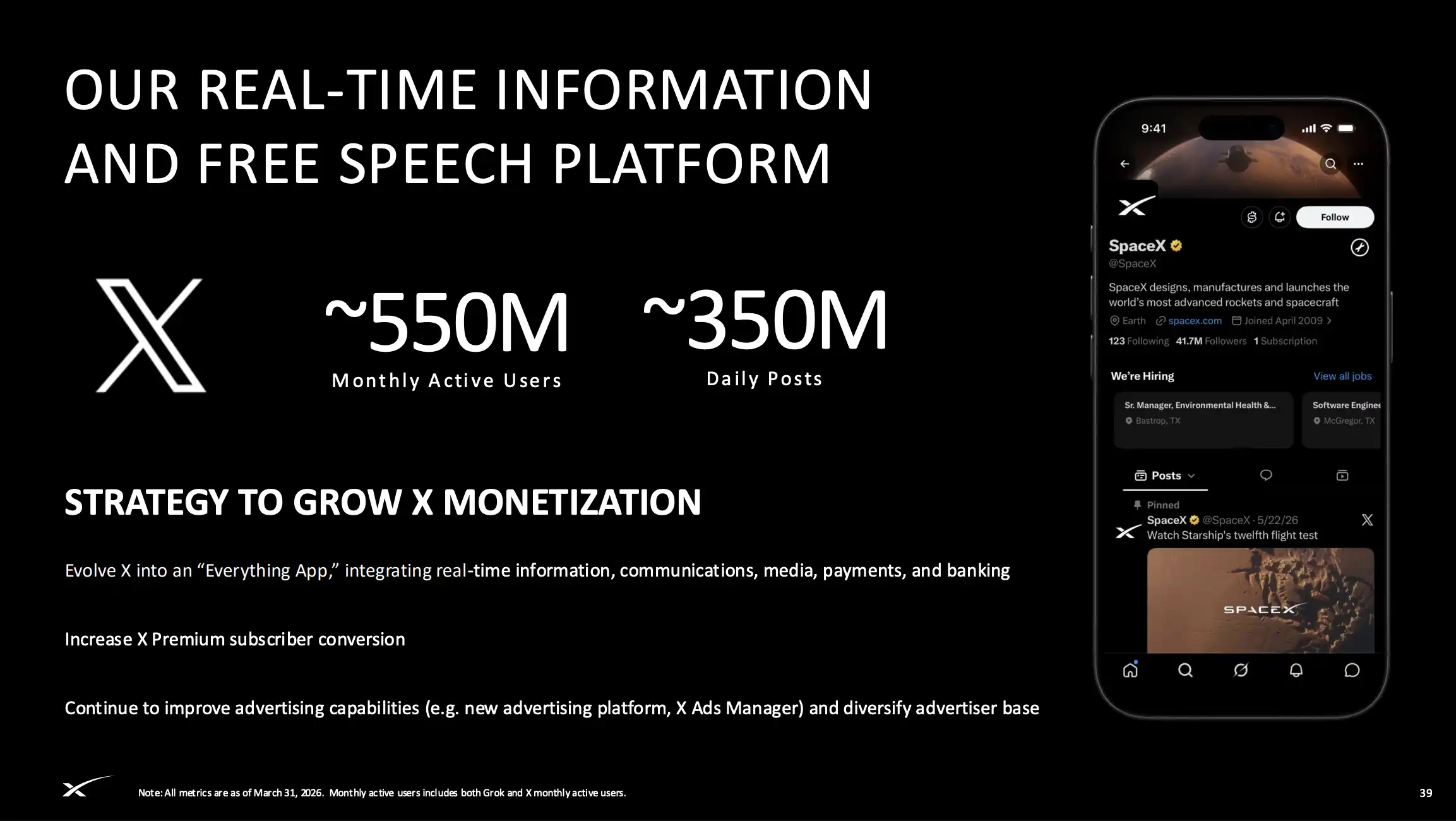

Tres, la plataforma X. Aproximadamente 550 millones de usuarios activos mensuales (incluyendo usuarios de Grok y X), unos 350 millones de publicaciones diarias. 117 millones de usuarios activos mensuales han utilizado funciones de IA de Grok. X está lanzando una nueva plataforma publicitaria, X Ads Manager, y planea evolucionar hacia una "App universal" que integre mensajería, comunicaciones, medios, pagos y banca.

La monetización del negocio de IA actualmente sigue tres líneas: Consumidor (suscripción X Premium + publicidad), Empresas (Grok Enterprise/API + colaboración con Cursor) y Venta de capacidad computacional (acuerdos de capacidad con proveedores cloud, tarifa mensual de $1.25 mil millones, vigente hasta mayo de 2029).

Pero la realidad financiera es dura. El segmento de IA tuvo ingresos de $32 mil millones en 2025, siendo la publicidad y suscripciones de X la mayor parte. EBITDA ajustado fue negativo en $12 mil millones, pérdida operativa de $64 mil millones, consumiendo el 61% del gasto de capital de toda la empresa. Morningstar estima que xAI quemará $100 mil millones en 2026.

La presentación otorga a la IA un TAM a corto plazo de $3.8 billones (infraestructura $760 mil millones + suscripciones de consumo $600 mil millones + publicidad digital $2.4 billones). Sumando "oportunidades mayores desbloqueadas por la IA", el TAM total se dispara a $26.5 billones.

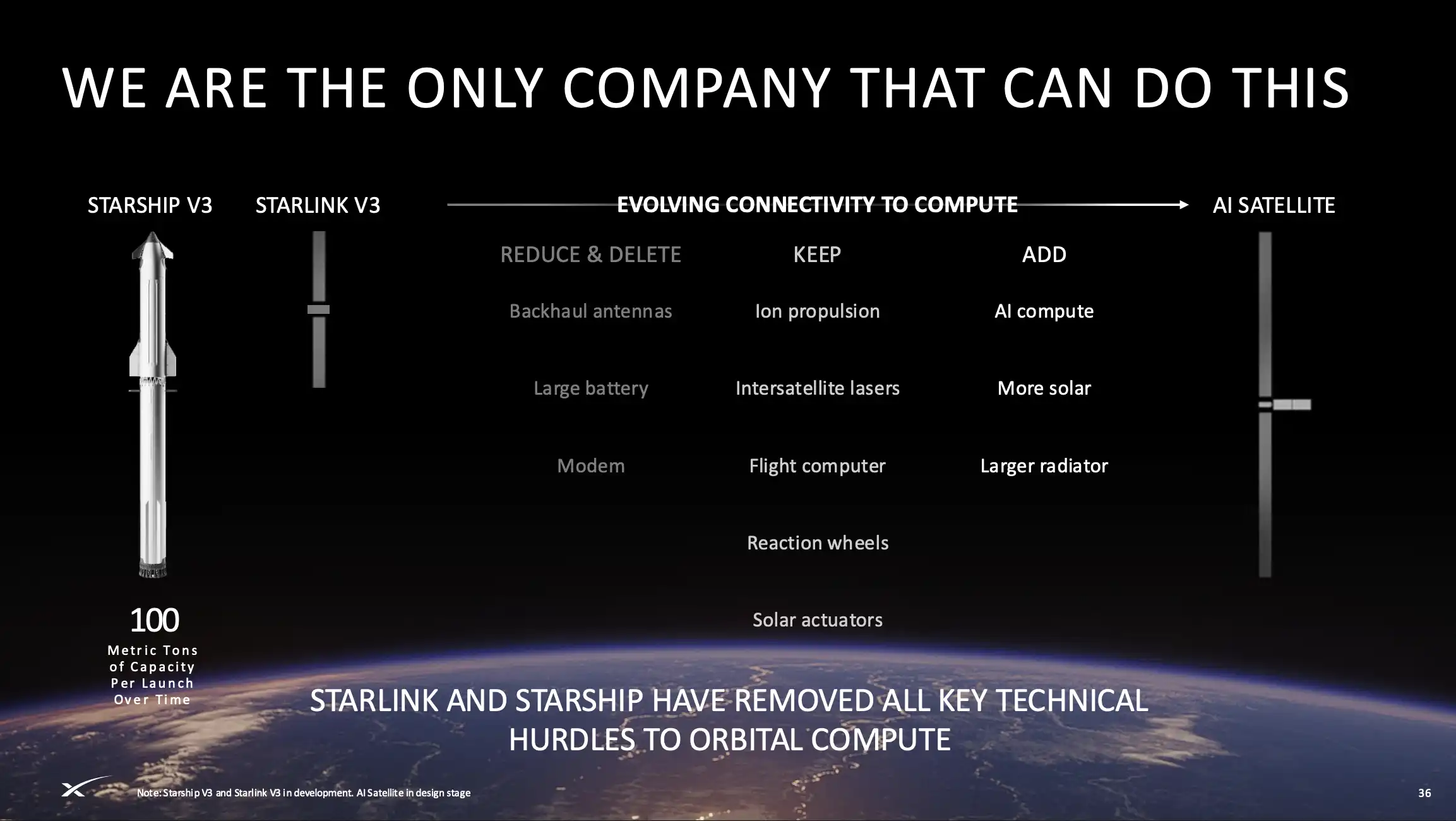

La página más valiosa: Llevando GPUs al Espacio

Las páginas 35-36 de la presentación son las de mayor densidad informativa de todo el documento, y también la carta de mayor diferenciación narrativa de SpaceX para los inversores.

La lógica central es que el suministro eléctrico terrestre en EE.UU. ya no puede seguir el ritmo del crecimiento de la demanda de computación de IA. En 2025, la demanda de electricidad de centros de datos fue de 62 GW, el suministro solo 49 GW, déficit de 13 GW. La producción eléctrica en EE.UU. casi no creció entre 2008 y 2023, mientras que China creció alrededor del 6% anual en el mismo período. La construcción de centros de datos en tierra enfrenta una serie de cuellos de botella: aprobaciones de la red eléctrica, planificación del suelo, oposición comunitaria.

El enfoque de SpaceX: trasladar la computación de IA al espacio.

La lógica de diseño de los satélites de computación de IA en órbita se basa en la plataforma tecnológica del satélite Starlink V3. La presentación muestra una trayectoria evolutiva clara: Starlink V3 conserva los enlaces láser inter-satélite, computadoras de vuelo, control de actitud y otros componentes clave, elimina las antenas de retorno, baterías grandes y módems, y añade chips de computación de IA, más paneles solares y radiadores de mayor tamaño.

SpaceX afirma que la computación de IA en órbita tiene tres ventajas estructurales:

Primera, energía solar infinita, limpia y de menor costo, distribuida a través de la red Starlink, sin cuellos de botella de aprobación de la red eléctrica terrestre. En órbita heliosíncrona, los satélites están expuestos a la luz solar más del 99% del tiempo, pudiendo soportar tareas de entrenamiento de IA ininterrumpidas.

Segunda, utilización de radiación térmica para disipación de calor, con costos inferiores a sistemas de refrigeración líquida o por aire. Los datos se enrutan eficientemente entre los clústeres de computación en órbita y los usuarios terrestres a través de la red Starlink existente.

Tercera, despliegue más rápido de nuevos chips. Cada generación de GPU tiene mejoras escalonadas en eficiencia de tokens. Con el ciclo rápido de lanzamiento de carga útil de Starship, es posible actualizar generaciones más rápido que en centros de datos terrestres.

El cálculo de SpaceX es: lanzar 1 millón de toneladas de satélites al año, cada tonelada genera 100 kW de potencia computacional, añadiendo 100 GW de capacidad de computación de IA anualmente, con costos de operación y mantenimiento continuos casi nulos.

El 30 de enero de 2026, SpaceX ya presentó una solicitud a la FCC para desplegar hasta 1 millón de satélites de centro de datos en órbita, aceptada para revisión por la FCC el 2 de febrero. Es la propuesta de construcción de centros de datos más grande de la historia humana. En la segunda mitad de 2026 comenzarán pruebas piloto de nodos de computación en órbita en hardware Starlink V3, con despliegue formal de satélites de computación de IA a partir de 2028.

El poder de impacto de esta narrativa radica en que redefine a SpaceX de una "empresa de cohetes + internet por satélite" a un "proveedor global de infraestructura de IA".

Una frase que SpaceX repite en la presentación es: "Solo nosotros podemos hacer esto."

El fundamento de esta afirmación proviene de una cadena de integración vertical que otras empresas no pueden replicar: Cohetes propios (reduce costos de lanzamiento) → Satélites propios (reduce costos de fabricación) → Red de comunicaciones inter-satélite propia (reduce costos de transmisión de datos) → Modelo de IA propio (consume computación directamente) → Plataforma de usuario final propia (X, 550 millones de UAM). Desde el chip de silicio hasta el espacio, desde el espacio hasta el usuario final, toda la cadena es propia.

Google también está haciendo intentos similares. Project Suncatcher, anunciado en noviembre de 2025, planea lanzar dos satélites prototipo a principios de 2027, en colaboración con Planet, para verificar la viabilidad de cargas de IA funcionando en órbita. Pero Google necesita que SpaceX los lance y no tiene capacidad para construir su propia red de satélites.

Sin embargo, el mundo exterior mantiene la calma ante esta narrativa.

Cálculos de Varda Space Industries muestran que el costo por vatio de la computación en órbita actualmente es aproximadamente 3 veces mayor que en tierra. Musk afirma que la paridad de costos podría lograrse en 2-3 años, pero analistas independientes generalmente creen que será posible recién en la década de 2030. La interferencia de la radiación cósmica en los cálculos de los chips, la ingeniería de disipación de calor en vacío, la latencia entre satélites en órbita y tierra, son todos desafíos de ingeniería no resueltos. El director de AWS de Amazon declaró públicamente que los centros de datos orbitales están "muy lejos de la etapa práctica".

Pero incluso si esta historia se reduce a la mitad, la ventaja estructural de SpaceX permanece: Si cualquier empresa quiere hacer computación orbital, eventualmente necesitará comprar servicios de lanzamiento de SpaceX. Independientemente de si la línea de tiempo para centros de datos orbitales es 2028 o 2035, SpaceX es el camino obligatorio.

Visión Futura: Desarrollando la Luna y Marte

Las páginas 43 y 44 de la presentación no tienen pronósticos de ingresos, ni cronogramas, solo seis frases, cada una seguida de un escenario que suena a ciencia ficción: Economía Lunar, Producción de Energía y Fabricación en Marte, Viajes Punto a Punto en la Tierra, Fabricación en Órbita, Transporte Tripulado y de Carga a Marte, Minería de Asteroides...

El título de la presentación dice: "Estamos en la posición más favorable para crear nuevos mercados de billones de dólares."

En la página de Economía Lunar, SpaceX da un poco más de detalle, avanzando en tres líneas simultáneamente:

Primera, colaborar con el programa Artemis de la NASA para regresar a la Luna a fines de la década de 2020, utilizando Starship para transportar personas, estableciendo una base lunar sostenible y verificando todos los sistemas necesarios para la supervivencia humana a largo plazo fuera de la Tierra. Segunda, construir fábricas de satélites de IA en la Luna, utilizando energía solar y un lanzador de masa lunar para enviar satélites a órbita. Tercera, a través de este enlace fabricación-lanzamiento, escalar la potencia computacional global de IA desde el nivel de GW al nivel de TW.

De estas tres líneas, solo la primera tiene respaldo externo. El contrato Artemis de la NASA es un pedido comercial real, SpaceX es el único contratista seleccionado para el sistema de aterrizaje humano, y llevar personas a la Luna a fines de la década de 2020 tiene cierta credibilidad dado el progreso tecnológico actual.

Las líneas segunda y tercera actualmente permanecen en la etapa de concepto de ingeniería. La lista de problemas que una fábrica lunar necesita resolver es larga: erosión del polvo lunar en el equipo de fabricación, ensamblaje de precisión en entorno de baja gravedad, verificación de ingeniería del lanzador de masa... cada uno podría consumir décadas.

En cuanto a los viajes punto a punto en la Tierra (usar Starship para vuelos transcontinentales de 30 minutos de Nueva York a Shanghai) y la minería de asteroides, SpaceX ni siquiera proporciona líneas de tiempo.

Pero la existencia de estas dos páginas responde a una pregunta que los inversores deben enfrentar: ¿Qué se está comprando realmente con una valoración de $1.75 billones?

Morningstar, utilizando un modelo DCF, valora a SpaceX en $780 mil millones, anclado en el flujo de caja predecible de Starlink y los ingresos estables del negocio de lanzamiento espacial. La diferencia de casi $1 billón entre $780 mil millones y $1.75 billones corresponde a una proposición mucho mayor que el crecimiento de ganancias a cinco años: si la civilización humana realmente va a expandirse más allá de la Tierra, SpaceX es el único proveedor de infraestructura.

Esta proposición no requiere que los inversores crean que la fábrica lunar definitivamente se construirá, ni que la colonización marciana ocurrirá durante su vida. Solo requiere que crean una cosa: Si incluso uno de estos escenarios se materializa, solo SpaceX puede hacerlo.

La exclusividad, no la certeza, es la lógica de fijación de precios de esta prima de $1 billón.

Interpretación de Chaoxiang

En opinión de Chaoxiang Research, SpaceX, al igual que Tesla, es una acción de fe.

Como analiza Morningstar, Starlink solo podría sustentar una valoración de más de $600 mil millones, pero los cerca de $1 billón entre $780 mil millones y $1.75 billones son una prima de fe, que valora opciones de compra a largo plazo como la computación de IA en órbita, la economía lunar y la colonización marciana. 94 veces los ingresos no tiene precedentes en empresas de nivel billonario.

Además, xAI es la mayor variable de riesgo en esta OPV, y la presentación discute esto de manera muy insuficiente.

En la adquisición totalmente accionarial de $250 mil millones en febrero de 2026, Musk controlaba tanto al comprador como al vendedor. Esta transacción relacionada hizo que SpaceX asumiera de la noche a la mañana todas las pérdidas del segmento de IA. Antes de la fusión, SpaceX obtuvo brevemente una ganancia de $8 mil millones en 2024; después de la fusión, tuvo una pérdida neta de $49 mil millones en 2025 y $43 mil millones solo en el primer trimestre de 2026. El segmento de IA tuvo una pérdida operativa anual de $64 mil millones, se estima que quemará $100 mil millones en 2026, y los $44 mil millones de beneficio operativo de Starlink ni siquiera cubren el 70% de este agujero.

La posición de Grok en la competencia de modelos de vanguardia está lejos de consolidarse, la recuperación publicitaria en la plataforma X está en etapas tempranas. Más notable aún, Musk mantiene el control absoluto a través de acciones con doble derecho a voto, y los accionistas públicos tienen casi ningún medio para influir en futuras transacciones relacionadas y asignación de capital. Morningstar afirma directamente que xAI constituye una "amenaza sustancial de destrucción de valor".

Finalmente, la lógica comercial a corto plazo y la lógica de inversión a largo plazo de SpaceX pueden ser completamente contradictorias.

Una flotación extremadamente baja del 3%, la expectativa de inclusión rápida en el Nasdaq 100 (posiblemente en julio), 21 bancos de inversión apoyando la suscripción, el entusiasmo del mercado por la infraestructura de IA, todos pueden crear una situación de demanda superior a la oferta en las primeras etapas posteriores a la salida a bolsa, impulsando el precio de las acciones muy por encima de los niveles justificados por los fundamentos.

Pero la estructura del período de bloqueo de SpaceX es especial: los insider pueden comenzar a vender en lotes el 20% después de los resultados del segundo trimestre, habrá un primer desbloqueo completo en diciembre de 2026, y el propio Musk se desbloquea a los 366 días (junio de 2027). Combinado con la exposición progresiva de las cifras de pérdidas del negocio de IA en los informes trimestrales, desde finales de 2026 hasta la primera mitad de 2027 podría formarse una ventana de presión vendedora significativa.

En general, las 62 páginas de la presentación describen un imperio de infraestructura integral que va desde la Tierra hasta el espacio, desde cohetes hasta IA. La capacidad de lanzamiento de SpaceX y la curva de crecimiento de Starlink ya han demostrado la capacidad de ejecución del equipo de Musk. La pregunta es: ¿Dónde están los límites de esa capacidad de ejecución? ¿Dentro de la atmósfera o fuera de ella?

La respuesta a esta pregunta determinará si $1.75 billones son visión o arrogancia.

Descargo de responsabilidad: Este artículo solo representa el análisis de Chaoxiang Research y no constituye ningún consejo de inversión. SpaceX aún no ha cotizado oficialmente, los datos financieros en el prospecto son preliminares, no auditados y pueden revisarse. Los inversores deben leer atentamente la declaración de registro S-1 presentada ante la SEC por SpaceX y el prospecto, comprendiendo plenamente los factores de riesgo relevantes, antes de tomar cualquier decisión de inversión.