Autor: Rita

Guía de la Tendencia

Morgan Stanley actualizó su informe sobre SanDisk el 22 de junio, elevando el precio objetivo de 1100 dólares a 1750 dólares y manteniendo la calificación de "sobreponderación". La razón es directa: la demanda de razonamiento de IA está reescribiendo las reglas del mercado NAND, los clientes de centros de datos en la nube no son sensibles al precio, lo que otorga a SanDisk poder de fijación de precios. Además, los nuevos acuerdos de modelo de negocio aseguran el margen bruto, haciendo los beneficios futuros de la empresa básicamente previsibles.

Cambio en la estructura de la demanda, el razonamiento de IA remodela el mercado NAND

Tras un crecimiento trimestral del 64% en Q4, el negocio en la nube de SanDisk en Q1 aceleró aún más su crecimiento al 233%. Detrás de esto hay un cambio en la estructura de la demanda. Los proveedores de nube están pagando una prima por el almacenamiento de KV Cache (caché clave-valor) y ventanas de contexto para el razonamiento de IA. Los cálculos de Morgan Stanley muestran que el negocio en la nube ya representa un alto porcentaje de las ventas de SanDisk en Q1, impulsado casi exclusivamente por TLC (célula de triple nivel), ya que los clientes buscan densidad de almacenamiento y rendimiento. Este tipo de cliente no sigue la lógica del mercado de consumo, firma contratos a largo plazo con precios fijos, y es este soporte al margen bruto el que realmente es útil.

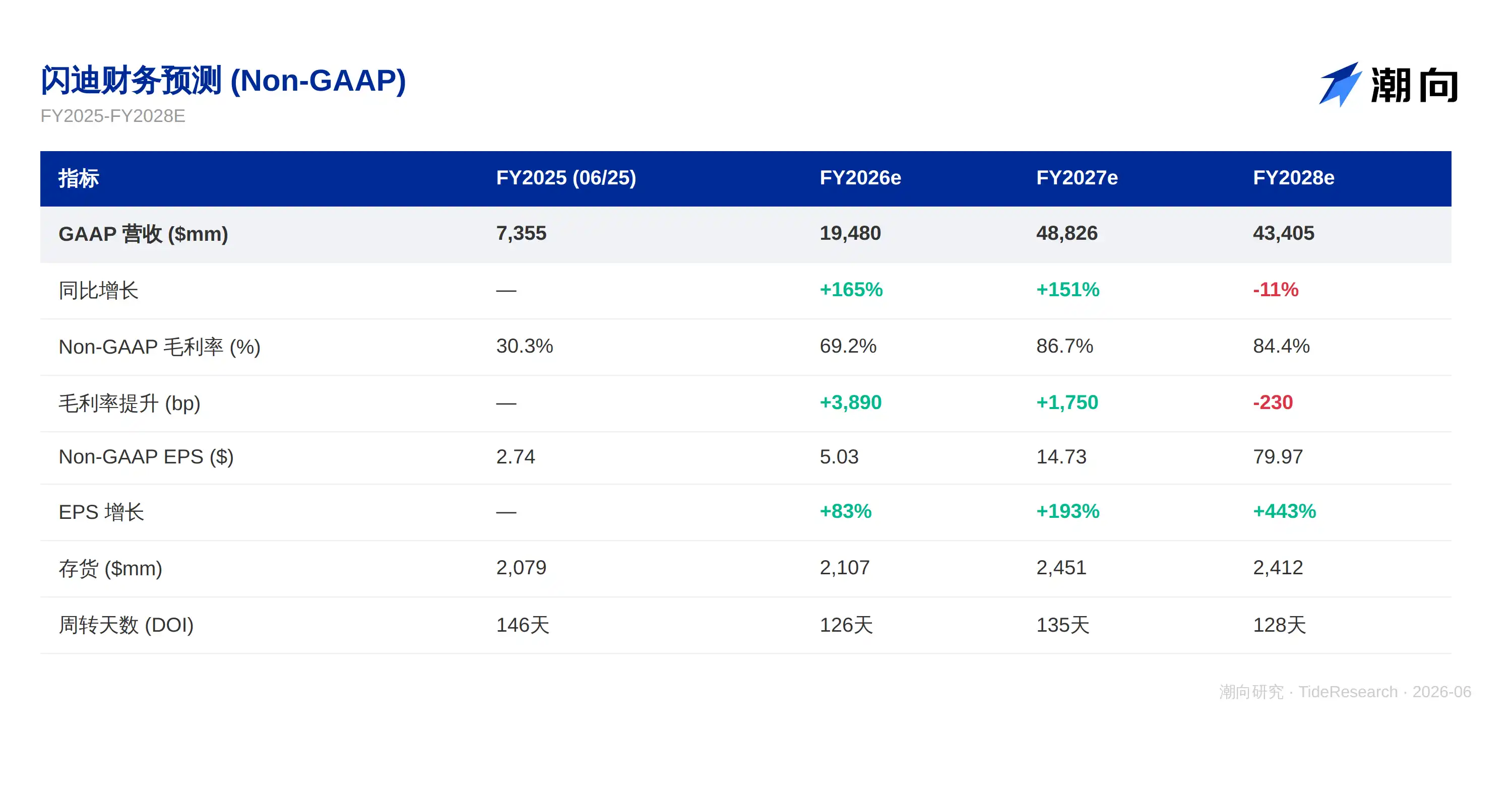

Los acuerdos NBM (Nuevo Modelo de Negocio) lanzados por SanDisk ya han asegurado más de un tercio del volumen de bits de salida para FY27. Estos acuerdos suelen ser de 3 a 5 años e incluyen estructuras de precio fijo o con topes. Un punto clave: incluso en el precio mínimo, estos contratos pueden mantener un margen bruto alrededor del 80%. Comparando con datos históricos, el margen bruto de SanDisk en FY25 fue solo del 30.3%, sube al 69.2% en FY26e y se dispara al 86.7% en FY27e; esta mejora es sostenible. Morgan Stanley cree que la empresa podría cubrir eventualmente entre el 70% y el 80% de su volumen de salida con NBM. Al alcanzar esta proporción, las ganancias de la empresa tendrían un colchón de seguridad. Además, un margen bruto del 80% incluso al precio mínimo significa que puede mantener altas ganancias incluso en una guerra de precios.

Poder de fijación de precios de la oferta y resiliencia de las ganancias

La situación actual de escasez de oferta de NAND podría prolongarse. En ciclos anteriores del sector, el exceso de capacidad ha provocado repetidos colapsos de precios. Esta vez, la expansión de centros de datos para IA aún se está acelerando, y la demanda de almacenamiento está lejos de estar saturada. SanDisk aprovecha esta ventana para asegurar contratos a largo plazo, lo que puede mitigar gran parte del riesgo cíclico. Morgan Stanley espera que el ASP (precio de venta promedio) continúe subiendo hasta el año calendario 2026, posiblemente extendiéndose hasta mediados de 2027. El 40% al 50% de los ingresos de SanDisk provienen de América del Norte, y los centros de datos se han convertido en el mayor mercado final. Ante la escasez de oferta y la alta lealtad de los clientes, la iniciativa de precios está en manos del proveedor.

El objetivo de la empresa es una tasa de crecimiento de bits del 15% al 19%, lograda principalmente mediante transiciones tecnológicas (mayor densidad y mejoras en el proceso), no mediante expansión de capacidad. Se prevé que los ingresos aumenten de 7,355 millones de dólares en FY25 a 48,826 millones de dólares en FY27, un incremento de aproximadamente 6.6 veces, y el BPA (EPS) pase de 2.74 dólares a 14.73 dólares. La clave detrás de estas cifras es la calidad del crecimiento, no la velocidad. El crecimiento proviene del negocio en la nube de alto margen, no del mercado de consumo de bajo precio y margen delgado. La empresa acaba de anunciar un plan de recompra de acciones por 6,000 millones de dólares, ya que la gerencia considera que su precio actual es uno de los más bajos valorados en el sector de semiconductores. Desde una perspectiva de valoración, los tres escenarios de Morgan Stanley se basan en el BPA de FY27: en el escenario base, un PER de 28x corresponde a 1750 dólares; en el alcista, un PER de 31x corresponde a 2635 dólares; y en el bajista, un PER de 25x corresponde a 1100 dólares.

Catalizadores y riesgos coexistentes

Hay varias áreas que podrían ser catalizadores alcistas. La penetración de eSSD (unidades de estado sólido empresariales) en centros de datos podría superar las expectativas, las aplicaciones de IA en el edge impulsarán el crecimiento del contenido de NAND, y las inversiones en tecnologías avanzadas como HBF (memoria flash de alto ancho de banda) podrían comenzar a dar sus frutos. Los riesgos a la baja incluyen un crecimiento del sector inferior al esperado, un mayor gasto de capital por parte de los competidores, que SanDisk pierda cuota de mercado en el ámbito de centros de datos, y que los fabricantes chinos de memoria, como YMTC (Yangtze Memory Technologies Co.), sigan ganando cuota de mercado.

La lógica alcista de Morgan Stanley sobre SanDisk se basa en tres pilares: el cambio estructural en la demanda impulsado por el razonamiento de IA, la protección del margen bruto asegurada por los acuerdos NBM y la escasez persistente de oferta de NAND. El precio objetivo se elevó de 1100 dólares a 1750 dólares, correspondiendo a un PER de aproximadamente 28x para FY27. La predicción en sí se ajustará con los informes de resultados y los comentarios de los clientes, pero el marco lógico tiene más valor de referencia que los números específicos.

Descargo de responsabilidad

Este artículo es una recopilación e interpretación por parte de Tide Research de un informe de investigación de un tercer corredor de bolsa. Las calificaciones, precios objetivos, pronósticos de ganancias y juicios relacionados citados en el texto son las opiniones del analista de ese corredor, representan únicamente la posición de su institución y no representan el punto de vista de Tide Research, ni constituyen ningún consejo de inversión.

Al leer, tenga en cuenta tres puntos: 1) El precio objetivo es la expectativa del analista para aproximadamente los próximos 12 meses, es una predicción y no una promesa, y se ajustará repetidamente según los resultados y las condiciones del mercado. 2) Los informes de investigación de ventas son inherentemente optimistas, y algunas de las empresas cubiertas pueden tener relaciones de banca de inversión con ese corredor. 3) El valor del informe radica en la lógica principal y sus supuestos, no en un precio objetivo específico. Observe la lógica, no solo el precio.

El mercado tiene riesgos, las decisiones deben ser independientes. Este artículo no debe utilizarse como base para comprar o vender valores.

Fuente de datos: Informe de Morgan Stanley (Joseph Moore, 22 de junio de 2026) · Informes financieros de la empresa

Tide Research · 2026 de junio