Autor|jk, Odaily Planet Daily

Introducción: ¿Quién está sentando las bases para el próximo mercado alcista?

El mercado alcista de criptomonedas de 2024 a 2025 fue, en esencia, una historia de institucionalización. En ese entonces, lo que impulsó a Bitcoin por encima de los 100,000 dólares no fue el sentimiento FOMO de los minoristas, sino las entradas netas de los ETF tras el lanzamiento del IBIT de BlackRock y la compra continua de monedas financiada con deuda rodante de Strategy. La lógica subyacente de ese mercado alcista no puede separarse de la acumulación silenciosa que las instituciones completaron durante el mercado bajista de 2022 a 2023.

Ahora la historia parece repetirse, pero los detalles son radicalmente diferentes. En el primer trimestre de 2026, Bitcoin retrocedió más del 25% desde sus máximos, Ethereum cayó aún más profundamente y el sentimiento del mercado se enfrió nuevamente. Sin embargo, en este contexto, la dirección de las acciones de un grupo de instituciones fue contraria a la tendencia de los precios: los tesoros corporativos están aumentando sus posiciones, los fondos de riqueza soberana están aumentando sus posiciones, los ETF bancarios se están listando y las instituciones financieras tradicionales europeas están entrando en el espacio de las stablecoins. Todo esto apunta a la misma pregunta: si la próxima gran tendencia aún será impulsada por capital institucional, entonces, ¿quién está comprando realmente en esta fase de acumulación del mercado bajista?

Los periodistas de Odaily investigaron en profundidad las entradas de capital en el mercado de criptomonedas del primer trimestre.

Conclusión inicial: A pesar de la severa corrección del mercado en el primer trimestre, el capital institucional siguió fluyendo hacia el mercado de criptomonedas. Bitcoin cayó más del 25% desde aproximadamente 88,000 dólares hasta mediados de los 60,000, Ethereum cayó hasta un 35%, y Strategy (anteriormente MicroStrategy) aún aumentó su tenencia de Bitcoin en más de 100,000 millones de dólares a contracorriente, fondos de riqueza soberana como Mubadala también aprovecharon la caída para aumentar posiciones, mientras que aproximadamente 26 ETF de activos únicos de criptomonedas completaron su emisión o presentaron solicitudes bajo el nuevo marco de reglas de listado universal de la SEC de EE. UU.

El capital comprador en el primer trimestre de 2026 mostró una clara divergencia: algunos fondos de cobertura redujeron significativamente sus posiciones (Brevan Howard recortó su tenencia de IBIT en un 85%), mientras que tesoros corporativos, fondos universitarios, emisores de ETF y fondos soberanos de Abu Dhabi aprovecharon para comprar en mínimos. En cuanto al capital de riesgo, mientras el número de transacciones se desplomó un 49%, el total de financiamiento trimestral se mantuvo en alrededor de 5,000 a 6,800 millones de dólares, donde tres transacciones (BVNK, Kalshi, Polymarket) representaron la mitad del total. En el contexto externo, la nueva normativa de la SEC de septiembre de 2025 comprimió el ciclo de aprobación de ETF de 240 a 75 días; el 17 de marzo de 2026, una declaración conjunta de la SEC y la CFTC calificó las recompensas de staking como no valores, lo que inició una ola de emisiones intensivas de ETF de staking.

Parte 1: Compradores institucionales activos y despliegue de capital

Nuevos ETF de criptomonedas (Enero - Abril 2026)

Este trimestre vio una densa lista de nuevos productos ETF de criptomonedas. Bitwise lanzó el ETF de Chainlink (CLNK) en NYSE Arca el 14 de enero, con un capital semilla de 2.5 millones de dólares. Canary Capital lanzó dos productos el mismo 13 de enero: el ETF spot de Litecoin (LTCC, AUM acumulado ~9.7M USD, primer producto spot LTC en EE. UU.) y el ETF de HBAR (primer producto spot Hedera en EE. UU.); la compañía luego lanzó en febrero un ETF de staking de SUI con rendimiento. Grayscale también lanzó un ETF de staking de SUI en febrero. 21Shares lanzó el ETF de SUI (TSUI, AUM ~12.5M USD) en Nasdaq el 24 de febrero, y el ETF de Polkadot (TDOT, tasa 0.30%, primer producto spot DOT en EE. UU., AUM en la primera semana ~11M USD) el 6 de marzo.

El dinero tradicional también lanzó algunos ETF. BlackRock lanzó el iShares Ethereum Staking (ETHB) el 12 de marzo, convirtiéndose en el primer ETF de staking de ETH de una institución mainstream, con aproximadamente el 82% de las recompensas de staking distribuidas directamente a los titulares. Morgan Stanley lanzó el Morgan Stanley Bitcoin Trust (MSBT) el 8 de abril, el primer ETF spot de BTC de un banco en EE. UU., con una tasa del 0.14%, atrayendo 34 millones de dólares el primer día y alcanzando un tamaño acumulado de 133 millones de dólares tras 8 días de listado. Además, ProShares lanzó el ETF del índice Crypto CoinDesk 20 (KRYP) entre enero y febrero, listado en NYSE Arca; NEOS lanzó alrededor del 29 de enero el Enhanced Bitcoin High Yield ETF (XBCI); Bitwise lanzó el Proficio Currency Depreciation ETF (BPRO, combinación de BTC y metales preciosos); Nomura/Laser Digital lanzó el Bitcoin Diversified Yield Fund (BDYF, producto de rendimiento tokenizado) el 22 de enero; 21Shares lanzó el ETP de rendimiento de Strategy con subyacente BTC (STRC) en Zúrich el 25 de febrero; Hashdex expandió su NCIQ en el primer trimestre para cubrir BTC, ETH, XRP, SOL y XLM.

En resumen, el dinero nuevo (New Money), es decir, los ETF de monedas de menor capitalización de mercado, se están lanzando, pero los ETF del dinero más establecido aún se concentran en monedas antiguas de alta capitalización.

Solicitudes de ETF notables (pendientes de aprobación al 23 de abril)

Morgan Stanley presentó solicitudes S-1 en enero para fondos fiduciarios spot de BTC (MSBT, ya listado en abril), Solana y ETH. Goldman Sachs presentó una solicitud para un ETF de estrategia de opciones/rendimiento premium de Bitcoin el 14 de abril. Hyperliquid (HYPE) atrajo la solicitud competitiva de cuatro instituciones: Grayscale (GHYP, 20 de marzo), Bitwise (BHYP, 10 de abril), 21Shares (THYP, 14 de abril) y VanEck (VHYP) actualmente no aprobados para listarse. Grayscale, VanEck, 21Shares, Bitwise y Canary presentaron solicitudes para un ETF spot de ADA, y los futuros de ADA de CME también se listaron el 9 de febrero. Truth Social (Yorkville) presentó solicitudes para un ETF combinado BTC+ETH y un ETF de mejora de rendimiento de Cronos el 13 de febrero. Bitwise presentó 11 ETF de estrategias cripto (cubriendo AAVE, UNI, ZEC, TAO, etc.). REX-Osprey/Defiance presentó solicitudes para 27 ETF cripto, incluyendo productos de staking y productos de leverage 3x.

Por ahora, el ETF de Hyperliquid sigue siendo el más esperado.

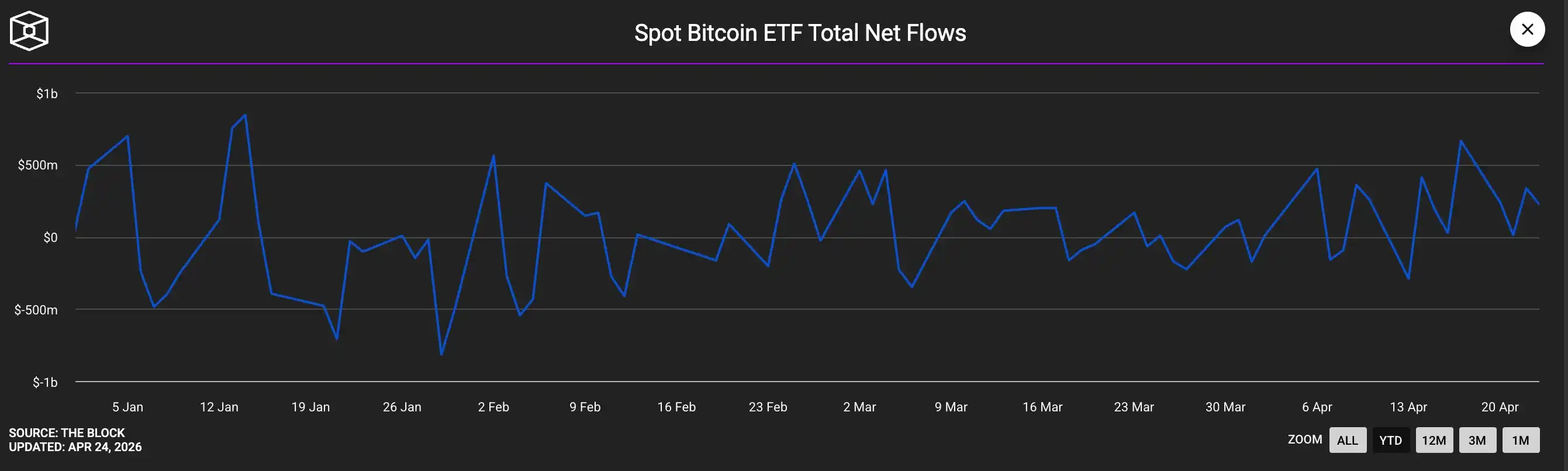

Flujos de capital en ETF (Primer trimestre 2026)

Los flujos de los ETF spot de BTC mostrantes altibajos significativos: salidas netas de ~1,600 millones de dólares en enero (datos de crypto.com mostraron el tercer mes consecutivo de salidas netas), pero con el regreso de la demanda compradora en marzo-abril, el trimestre terminó finalmente en positivo neto. El IBIT de BlackRock siguió siendo el producto estrella, con entradas netas de ~8,400 millones de dólares en el primer trimestre, pero afectado por la caída de precios, el AUM se redujo de ~78,000 millones a ~54,000 millones de dólares. Los ETF de Ethereum establecieron un récord de 19 días consecutivos de entradas positivas a principios de enero. Los ETF de XRP tuvieron entradas netas de 1,070 millones de dólares en el trimestre, con 43 días consecutivos de entradas positivas, superando ampliamente el rendimiento de los productos de BTC en el mismo período. Los ETF de Solana (BSOL, FSOL) alcanzaron un AUM combinado que superó los 1,000 millones de dólares en abril; Goldman Sachs reveló tener una posición de 108 millones de dólares en ETF de SOL.

Entradas netas positivas para todo el trimestre

Registros de compra de tesoros corporativos de Bitcoin

Strategy (MSTR) continuó con una intensa acumulación este trimestre. Al 20 de abril de 2026, Strategy tenía acumuladas 815,061 BTC, con un precio promedio de 75,527 dólares y un coste base de ~61,600 millones de dólares. La empresa japonesa cotizada Metaplanet (3350.T)披露 el 1 de enero de 2026, habiendo comprado 4,279 BTC a un precio promedio de 104,638 dólares, por un total de más de 380 millones de dólares; en todo el primer trimestre aumentó su tenencia en 5,075 BTC,披露 el 2 de abril con una tenencia acumulada de 40,177 BTC, con un coste de compra trimestral de ~400 millones de dólares.

Strive (ASST) compró 123 BTC el 13 de enero a un precio promedio de 91,561 dólares, por 11.3 millones de dólares; luego completó una fusión total de acciones con Semler Scientific, tras la cual las empresas combinadas tenían 12,798 BTC, ubicándose como el 11º mayor tesoro corporativo, la fusión se completó el 16 de enero. Para mediados de marzo, Strive tenía acumulados ~13,628 BTC a través de PIPE y la fusión con Semler. DDC Enterprise (NYSEAM) aumentó su tenencia en ~600 BTC solo en enero, y al 19 de marzo tenía acumulados 2,383 BTC, con un valor total de 182 millones de dólares.

BSTR Holdings (liderada por Adam Back, operada por Cantor SPAC) anunció que avanzaría hacia su listado con 30,021 BTC (valorados en 2,140 millones de dólares). Twenty One Capital (XXI) tenía 43,514 BTC (valorados en más de 3,100 millones de dólares) al 2 de abril, siendo el segundo mayor poseedor de Bitcoin entre empresas cotizadas. Hyperscale Data (GPUS) tenía 663 BTC al 21 de abril, entrando con 50.3 millones de dólares, con un objetivo de tamaño de tesoro de 100 millones de dólares.

Tesoros corporativos de Ethereum y staking

BitMine Immersion (BMNR) es actualmente el mayor tesoro corporativo de Ethereum, en el primer trimestre apostó 74,880 ETH (~219 millones de dólares) a través de la plataforma MAVAN; en la semana del 20 de abril de 2026 compró 101,627 ETH (más de 230 millones de dólares) en una sola semana, su mayor compra semanal hasta ahora en 2026. Al 20 de abril, la compañía tenía acumulados aproximadamente 5 millones de ETH, de los cuales ~3.33 millones ya estaban apostados, con un AUM de ~12,900 millones de dólares. SharpLink Gaming (SBET) es el segundo mayor tesoro de Ethereum, con ~867,000 ETH (valorados entre 1,700 y 2,300 millones de dólares), casi 100% apostados,披露 el 10 de marzo.

Principales vendedores

Las empresas mineras de Bitcoin fueron vendedoras netas en general en el primer trimestre. MARA Holdings vendió 15,133 BTC entre el 4 y el 25 de marzo por 1,100 millones de dólares, para recomprar notas convertibles; Riot Platforms vendió 3,778 BTC por 290 millones de dólares; Nakamoto Holdings vendió 284 BTC; Genius Group liquidó sus 84 BTC totales el 1 de abril. El Reino de Bután (Druk Holdings) transfirió durante el año ~42 millones de dólares en BTC en pequeñas cantidades. Las compras de Strategy por sí solas representaron el 94% de la acumulación neta de BTC de todas las empresas cotizadas en marzo.

Movimientos de bancos y gestores de activos

Morgan Stanley no solo presentó solicitudes de ETF; el banco solicitó a la OCC en febrero de 2026 una licencia nacional de banco fiduciario digital, y anunció la apertura del trading de BTC/ETH/SOL para clientes minoristas a través de E*Trade/Zerohash.

UBS anunció el 23 de enero que ofrecería trading de BTC/ETH a clientes de banca privada suiza, cubriendo sus 7 billones de dólares en negocio de gestión de patrimonios.

Citigroup anunció en la Strategy World Conference el 26 de febrero el lanzamiento de infraestructura de custodia de BTC a nivel institucional. Standard Chartered lanzó servicios de custodia institucional de BTC/ETH en Hong Kong en enero, y según informes está negociando la compra de la totalidad de su participación en Zodia Custody (8 de abril).

El Banco Bilbao Vizcaya Argentaria (BBVA) recomendó a clientes de alto patrimonio neto asignar entre un 3% y un 7% a activos cripto.

12 bancos europeos (BBVA, BNP Paribas, ING, UniCredit, KBC, Danske Bank, Handelsbanken, CaixaBank, DZ Bank, DekaBank, Landesbank Baden-Württemberg, Banca Sella) formaron el consorcio de stablecoin en euros Qivalis basado en la plataforma Fireblocks, cumpliendo con el marco regulatorio MiCA (21 de abril).

Vanguard Group abrió ETF de criptomonedas de terceros a sus 50 millones de clientes de brokerage en su plataforma de 11 billones de dólares. Fidelity ofrece una opción de asignación del 1% a BTC en sus planes de pensiones 401(k), habiendo atraído según informes unos 800 millones de dólares.

Nomura Securities, Daiwa Securities y SMBC Nikko Securities anunciaron planes para lanzar exchanges de criptomonedas en Japón antes de finales de 2026.

Divulgaciones 13F (Tenencias del Q4 2025,披露 en febrero 2026)

Las tenencias de ETF de criptomonedas de Goldman Sachs sumaron ~2,360 millones de dólares, cubriendo BTC (1,060 millones), ETH (1,000 millones), XRP (152 millones), SOL (109 millones), pero las posiciones de BTC y ETH se redujeron un 39% y un 27% respectivamente.

Mubadala (fondo de riqueza soberano de Abu Dhabi) aumentó su tenencia de IBIT un 46% a 12.7 millones de acciones (~631 millones de dólares), aumentando su posición a contracorriente durante la caída del mercado por el equivalente a ~2,300 BTC.

Al Warda Investments (subsidiaria de Abu Dhabi Investment Authority) aumentó su tenencia de IBIT a 8.2 millones de acciones (~437 millones de dólares), impulsando la exposición total al capital soberano de Abu Dhabi a más de 1,000 millones de dólares.

Millennium aumentó su tenencia de IBIT ~67% (aumento equivalente a ~8,100 BTC, el mayor poseedor general).

Jane Street aumentó su tenencia de IBIT más del 50% a 20 millones de acciones.

Harvard University redujo su IBIT un 21.5%, pero estableció por primera vez una posición en ETH (3.87 millones de acciones de ETHA, valoradas en 86.8 millones de dólares). Dartmouth College se convirtió en la cuarta universidad de la Ivy League en entrar.

En reducciones: Brevan Howard recortó significativamente su tenencia de IBIT un 85% (de 37.5 millones a 5.5 millones de acciones, equivalente a vender ~17,700 BTC); Farallon recortó un 70% (~2,800 BTC vendidos); Tudor redujo ~1,300 BTC; el fondo de cobertura D.E. Shaw redujo IBIT a la mitad; Sculptor casi liquidó FBTC (~90% de reducción).

Fondos de riqueza soberana y gobiernos

Además de Mubadala y Al Warda, el fondo de riqueza soberano de Luxemburgo FSIL mantuvo una asignación del 1% a Bitcoin (~8.5 millones de euros), convirtiéndose en el primer fondo de riqueza soberano de la zona euro en tener BTC. El Salvador continuó su estrategia de "comprar 1 BTC diario" (actualmente posee 7,547 BTC, ~635 millones de dólares en total), y compró 50 millones de dólares en reservas de oro el 29 de enero. El Banco Nacional de la República Checa (comprado en noviembre 2025, continuado en 2026) sigue siendo el único banco central del mundo que posee Bitcoin.

La Reserva Estratégica de Bitcoin de EE. UU. tiene una acumulación cero hasta la fecha. CoinDesk confirmó el 6 de marzo que la orden ejecutiva de Trump "avanza lentamente"; la reserva aún solo posee ~328,372 BTC incautados. Patrick Witt, miembro del Comité de Activos Digitales de la Casa Blanca, reiteró el compromiso, pero la acción de compra real aún no ha ocurrido. Entre los estados de EE. UU., solo Texas inyectó 5 millones de dólares en IBIT en noviembre de 2025 (otros 5 millones aún no utilizados). New Hampshire y Arizona tienen legislación relevante, pero ninguno ha desplegado fondos realmente. Los informes sobre la posible asignación del 1% (~500 millones de dólares) a BTC por parte de CalPERS continúan circulando, pero CalPERS aún no lo ha confirmado oficialmente.

Oficinas familiares

Dos encuestas revelaron tendencias opuestas: el informe de oficinas familiares 2026 del banco privado JPMorgan mostró que, de 333 instituciones encuestadas (patrimonio neto promedio 1,600 millones de dólares), el 89% indicó no tener ninguna asignación a Bitcoin, y la inversión en IA es el principal punto de atención. La encuesta de NY Mellon Wealth/NOIA mostró que el 74% de las oficinas familiares de ultra alto patrimonio neto están invirtiendo o explorando activos cripto (frente al 53% del año anterior), con una asignación típica del 2-5%, ~5% para instituciones asiáticas y ~2-4% para instituciones estadounidenses y europeas.

Parte 2: Resumen de financiación de capital riesgo en cripto Q1 2026

La financiación de VC cripto en el primer trimestre de 2026 presentó una paradoja: el volumen total de capital fue bastante robusto (caída interanual del 8% al 16%), pero el número de transacciones se desplomó un 49%. El recuento más completo provino de Crypto-Fundraising.info (1 de abril), que registró 222 transacciones incluyendo fusiones y adquisiciones, con un total de 6,810 millones de dólares; excluyendo M&A, la financiación pura de VC fue de 183 transacciones, por 4,770 millones de dólares. DefiLlama/DL News (4 de abril, solo VC) rastreó 53 transacciones de más de 10 millones de dólares, sumando ~5,000 millones de dólares. JPMorgan estimó que la entrada total en activos digitales fue de ~11,000 millones de dólares, aproximadamente un tercio del mismo trimestre de 2025. El informe trimestral de VC cripto de Galaxy Research, publicado periódicamente, aún no se había publicado al 23 de abril, pero sus datos de referencia del Q4 2025 (8,500 millones / 425 transacciones) sirven para comparar.

Datos clave

Comparado con el Q1 2025 (financiación VC 5,370 millones, 358 transacciones) y Q4 2025 (8,500 millones, 425 transacciones), la financiación VC del Q1 2026 fue de ~4,770 millones de dólares, un descenso del 11% interanual y del 44% intermensual; el número de transacciones fue de 183, un desplome del 49% interanual y del 57% intermensual. Es notable que la financiación media por transacción de VC aumentó un 76% interanual a 35.9 millones de dólares (mediana 8 millones), reflejando una polarización significativa: la ronda semilla fue la más activa por número de transacciones (37, total 252 millones), mientras que cuatro rondas Serie C promediaron 108.8 millones. La etapa Pre-Seed promedió solo 1.75 millones, y el mercado de capa media casi se contrajo.

Tres transacciones se tragaron medio trimestre

La financiación del trimestre mostró un carácter extremadamente concentrado y severamente retrasado. Solo el mes generó 4,430 millones de dólares (65% del trimestre), mientras que febrero terminó en un pobre 686 millones.

Solo las siguientes tres transacciones sumaron 3,400 millones de dólares, aproximadamente la mitad del total de financiación披露ado en el trimestre: la objetivo de adquisición en pagos BVNK (1,800 millones, 17 marzo), la plataforma de mercados de predicción Kalshi (ronda de crecimiento liderada por Coatue, valoración 22,000 millones, 1,000 millones, 19 marzo), y la entrada estratégica de Intercontinental Exchange en Polymarket (600 millones, 27 marzo).

La batalla por el liderazgo en los mercados de predicción ya se ha calentado en el ámbito de la financiación.

Otras grandes financiaciones notables incluyen: Rain (Serie C 250 millones, pagos con stablecoins, liderada por Iconiq/Dragonfly/Galaxy, valoración ~1,950 millones, 9 enero); BitGo completó su OPV en NYSE, recaudando 213 millones (22 enero); XBTO financiación estratégica 217 millones (25 marzo); Flying Tulip emisión de tokens 206 millones (FDV 1,000 millones); Whop recibió inversión de Tether de 200 millones (25 febrero); BlackOpal RWA Latinoamérica 200 millones (8 enero); Kraken/Payward completó transacción de mercado secundario liderada por Deutsche Börse por 200 millones, valoración 13,300 millones; LMAX Group recibió inversión de Ripple de 150 millones (15 enero); Alpaca completó Serie D de 150 millones; Bluesky recibió Serie B de 100 millones liderada por Bain Capital Crypto (19 marzo); Anchorage Digital recibió inversión de Tether de 100 millones, valoración más de 4,000 millones (febrero).

Distribución por sectores: Pagos y Mercados de Predicción superan a DeFi

Los sectores estrella del ciclo alcista de 2021 —juegos blockchain, NFT, infraestructura L1— casi han desaparecido de la parte superior de la tabla de financiación.

- El sector de Pagos/Stablecoins lideró con 2,390 millones (35%, 17 transacciones);

- Mercados de Predicción siguió con 1,720 millones (25.2%, 11 transacciones);

- Finanzas/CeFi tercero con 835 millones (12.2%, 25 transacciones).

- RWA (Activos del Mundo Real) financiación 284 millones (4.2%, 7 transacciones)

- Mercados/Plataformas de trading 255 millones (3.7%, 2 transacciones)

- Infraestructura/L1-L2 financiación 184 millones (2.7%, 12 transacciones)

- DeFi solo 89 millones (1.3%, 5 transacciones)

- NFT/Juegos blockchain/Metaverso casi insignificantes.

Los tres principales sectores combinados absorbieron el 72% del capital披露ado en el trimestre.

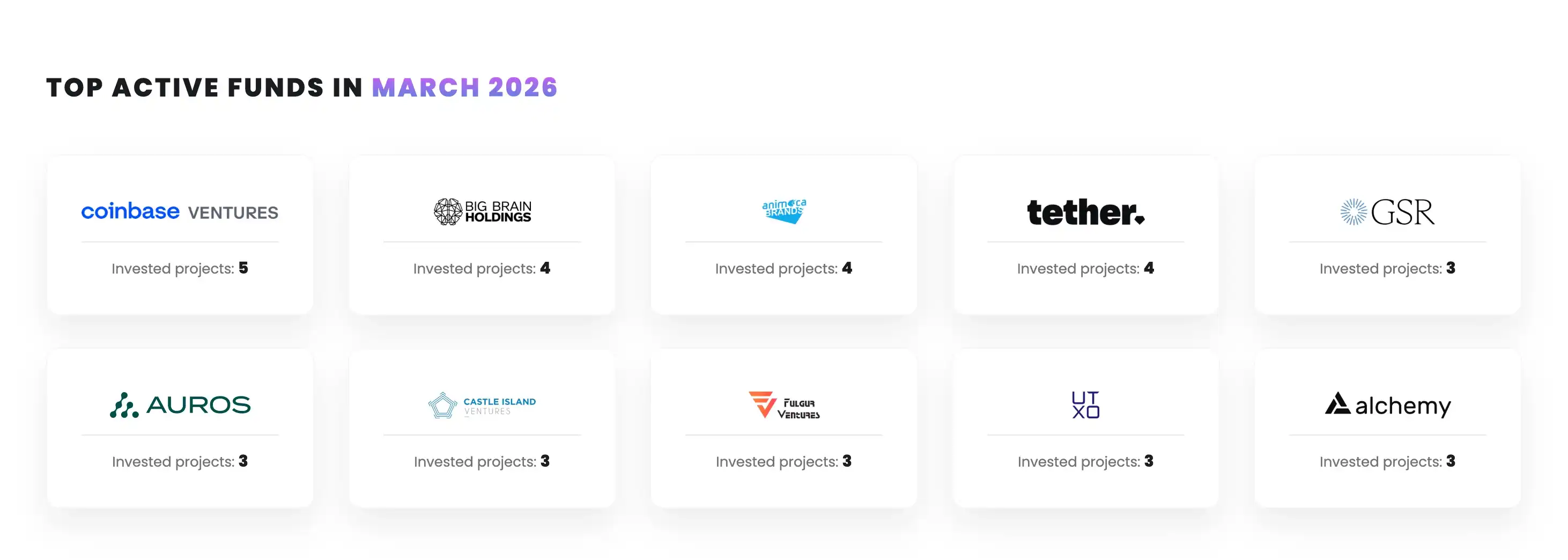

Inversores activos

Coinbase Ventures lideró la lista de inversores institucionales por número de participaciones con 12, más del doble que el segundo. Le siguieron: Tether (8), Animoca Brands (7), CMT Digital (6), y a16z crypto, Castle Island, Big Brain, Galaxy Digital (5 cada uno) empatados.

Los fondos más activos en marzo

Las instituciones financieras tradicionales entraron en el sector de infraestructura con una fuerza inusual Franklin Templeton participó en 4 transacciones, Intercontinental Exchange invirtió en Polymarket, Deutsche Börse tomó participación en Kraken, Citadel Securities, Bain Capital, Sequoia Capital y Alibaba también participaron en rondas de financiación del primer trimestre. Geográficamente, las tres mayores financiaciones (BVNK, Kalshi, Polymarket) y la OPV de BitGo fueron de EE. UU., mostrando que la participación del capital estadounidense en el VC cripto continuó en ~55% desde el Q4 2025.

Conclusión: El capital institucional muestra una estructura de pesas

A principios de 2026, el panorama de inversión institucional en cripto está experimentando una divergencia bidireccional.

En el lado comprador, las instituciones con convicción de tenencia a largo plazo, como Strategy, BitMine, Metaplanet, Mubadala, el ecosistema de ETF de BlackRock, aprovecharon la caída del mercado para aumentar apuestas, mientras que los fondos de cobertura tácticos (Brevan Howard, Tudor, Farallon) y la mayoría de las mineras de Bitcoin se convirtieron en vendedores netos. Solo las compras de Strategy en el primer trimestre casi superaron la suma de todas las demás empresas cotizadas, y su compra semanal del 13 al 19 de abril estableció el tercer récord semanal más grande de la historia.

En el extremo del capital riesgo, la misma polarización se desarrolló simultáneamente: las super financiaciones en pagos y mercados de predicción continuaron expandiéndose, mientras que los proyectos pequeños y medianos enfrentaron普遍mente escasez de financiación. El cambio en el liderazgo sectorial —de DeFi/NFT/juegos blockchain a stablecoins, mercados de predicción e infraestructura CeFi regulada— significa que los motores de crecimiento de la industria están pasando gradualmente de narrativas nativas cripto especulativas a modos de transacción más cercanos al fintech regulado.

La mayor incertidumbre actual proviene de la Reserva Estratégica de Bitcoin de EE. UU.: a pesar de las altas declaraciones a nivel ejecutivo durante más de un año, el despliegue real de fondos sigue siendo cero. Si la Ley de Autorización de Defensa Nacional (NDAA) de 2026 abre un camino para la asignación de fondos en la segunda mitad del año, reconfiguraría fundamentalmente el panorama de la demanda del mercado. Hasta entonces, quienes realmente están comprando son los tesoros corporativos y los fondos de riqueza soberana, no Washington.