TL;DR

La emisión de bonos de NVIDIA es más susceptible de ser malinterpretada como una simple pregunta: ¿Por qué pide prestado teniendo tanto efectivo en caja?

Según los datos del último trimestre fiscal de la empresa, correspondiente al primer trimestre del año fiscal 2027 (FY2027 Q1), cerrado el 26 de abril de 2026, los ingresos de NVIDIA alcanzaron los 81.600 millones de dólares y el flujo de caja libre fue de unos 48.600 millones. Al mismo tiempo, la compañía aumentó su autorización para recomprar acciones en 80.000 millones de dólares y subió el dividendo trimestral de 0,01 a 0,25 dólares. En otras palabras, no se trata de una empresa con problemas de liquidez que necesite recurrir al mercado de bonos para sobrevivir.

Pero precisamente por eso el mercado es especialmente sensible a su propuesta de emitir pagarés senior por un mínimo de 200.000 millones de dólares. Los vencimientos de los bonos oscilan entre 2 y 30 años, y los fondos se destinarán a usos generales de la empresa, refinanciación, centros de datos e infraestructuras de IA, I+D, pagos anticipados en la cadena de suministro e inversiones estratégicas. Para los inversores, la verdadera pregunta no es "si NVIDIA tiene dinero", sino: cuando la mayor generadora de efectivo de la IA también empieza a usar deuda a largo plazo de forma sistemática, ¿significa que la narrativa de gasto de capital de esta ronda de IA ha entrado en una nueva fase?

El meollo de este asunto no es que NVIDIA necesite dinero de repente, sino que está transformando su flujo de caja y su calificación crediticia en otra capacidad de expansión.

Cuanto más fuerte es el efectivo, más derecho tiene a pedir dinero a largo plazo

Cuando los inversores comunes ven "emitir deuda", su primera reacción suele ser que la empresa necesita dinero. Pero para las grandes empresas maduras, pedir prestado no es a menudo una petición de ayuda pasiva, sino una elección activa de una forma de financiación más barata y menos perjudicial para los accionistas.

Los pagarés senior (IOUs corporativos) que NVIDIA planea emitir consisten esencialmente en pedir dinero prestado a los inversores en bonos, pagando intereses periódicamente y reembolsando el principal al vencimiento. La mayor diferencia con una ampliación de capital es que la emisión de deuda no fragmenta la propiedad de la empresa. Mientras los rendimientos futuros de la empresa superen el coste de la deuda, los accionistas existentes pueden seguir reteniendo más beneficios.

Esta es precisamente la paradoja de esta operación. El flujo de caja libre de NVIDIA en el último trimestre fiscal fue de unos 48.600 millones de dólares, y su capacidad para generar efectivo en un solo trimestre ya supera claramente la escala de financiación prevista. Al mismo tiempo, la empresa está llevando a cabo grandes recompras de acciones y aumentando los dividendos, lo que demuestra que la emisión de deuda no puede interpretarse al menos simplemente como "falta de efectivo".

Una explicación más razonable es que NVIDIA está bloqueando fondos a largo plazo por adelantado, en un momento en el que su crédito es más fuerte y el mercado está más dispuesto a prestarle dinero. Para una empresa en un ciclo de expansión de la infraestructura de IA, proyectos como centros de datos, pagos anticipados en la cadena de suministro, inversiones en ecosistemas e I+D no son iniciativas a corto plazo. Sus ciclos de retorno pueden abarcar varios años, incluso más de una década. Hacer coincidir activos a largo plazo con deuda a 30 años se acerca más a una gestión de capital madura que depender completamente del flujo de caja operativo a corto plazo.

Esta es también la explicación sencilla de la "optimización de la estructura de capital": la empresa no utiliza solo su efectivo en caja, sino que también combina deuda de bajo coste de manera adecuada. Mientras el dinero prestado genere rendimientos a largo plazo superiores al coste de los intereses, la deuda no es solo una carga, sino que también puede ser una herramienta para mejorar la eficiencia del capital.

La calificación AA convierte los bonos en munición para la IA

Que NVIDIA pueda hacer esto se basa en que el mercado de bonos esté dispuesto a prestarle dinero a un coste lo suficientemente bajo. Y la variable más importante detrás de esto es la calificación crediticia.

S&P Global Ratings elevó recientemente la calificación de NVIDIA a AA, citando ventajas competitivas derivadas de la demanda de IA, una sólida capacidad de generación de flujo de caja y un balance saludable. La calificación AA puede entenderse como una etiqueta de alto crédito en el mercado de bonos: los inversores consideran que el riesgo de impago de la empresa es extremadamente bajo y, por tanto, están dispuestos a aceptar márgenes más bajos y plazos más largos.

Esto es clave. La emisión de deuda no solo tiene el significado de "conseguir dinero prestado"; lo que realmente determina el valor de la operación es "a qué coste, por cuánto tiempo y en qué ventana de mercado se pide prestado". Cuando una empresa se encuentra en una fase de mejora crediticia, rápida expansión del flujo de caja y el tema de la IA sigue siendo popular entre los fondos institucionales, su capacidad de negociación para obtener financiación a largo plazo aumenta significativamente.

Esto también explica por qué NVIDIA actúa en este momento. No espera a que su flujo de caja se debilite o la presión de expansión aumente para financiarse, sino que, cuando el mercado reconoce más su calidad crediticia, reduce por adelantado la incertidumbre sobre la financiación futura. Para los accionistas, esto es más atractivo que verse obligados a financiarse en un entorno peor en el futuro.

Vale la pena examinar juntos varias de las finalidades de los fondos de los bonos: refinanciación, centros de datos e infraestructuras de IA, I+D, pagos anticipados en la cadena de suministro e inversiones estratégicas. La refinanciación se inclina más hacia la gestión financiera; la infraestructura y la cadena de suministro, hacia la garantía de expansión; y las inversiones estratégicas, hacia el despliegue del ecosistema. Todas apuntan a un mismo hecho: las necesidades de capital de NVIDIA ya no son tan simples como "producir más chips", sino mantener su posición en todo el ecosistema de la IA.

NVIDIA vende las herramientas de computación más esenciales de la era de la IA, pero también necesita asegurarse de que los clientes, la cadena de suministro, la infraestructura y los socios del ecosistema puedan seguir el ritmo. Cuanto más importante es este papel, más se asemeja la asignación de capital a la de una empresa de plataforma, y no solo a una de hardware.

Pedir prestado está más alineado con los intereses de los accionistas que vender acciones

Para los accionistas de NVDA, esta emisión de deuda tiene otro significado directo: la empresa reserva munición para la expansión a largo plazo, al tiempo que mantiene las retribuciones a los accionistas.

En el último trimestre fiscal, NVIDIA no solo tuvo un fuerte flujo de caja, sino que también aumentó su autorización de recompra en 80.000 millones de dólares y subió el dividendo. Las recompras y los dividendos representan que la empresa devuelve efectivo directamente a los accionistas; la emisión de deuda representa que la empresa utiliza fondos externos a largo plazo para apoyar las inversiones futuras. Vistos en conjunto, no transmiten una elección entre "uno u otro", sino que la empresa intenta mantener dos líneas simultáneamente: recompensar a los accionistas existentes por un lado, y no ralentizar la expansión de la IA por otro.

Si NVIDIA optara por financiarse mediante una ampliación de capital, los accionistas existentes se diluirían. Incluso si la empresa sigue creciendo en el futuro, el valor por acción se vería reducido. En comparación, el coste de la emisión de deuda es más claro: intereses y principal. Para una empresa con un flujo de caja libre extremadamente fuerte y una calificación crediticia muy alta, este coste es más fácil de gestionar.

Por supuesto, esto no significa que la emisión de deuda sea necesariamente una buena noticia. La deuda aumenta los gastos fijos y eleva las exigencias del mercado sobre la eficiencia en la asignación de capital. Hoy NVIDIA puede hacer que los inversores acepten esta deuda porque el mercado cree que su flujo de caja futuro será suficiente para cubrir los intereses, y cree que las inversiones en infraestructura de IA pueden finalmente transformarse en ingresos y beneficios. Si estas dos premisas cambian, la deuda pasará de ser una herramienta de eficiencia a una presión sobre la valoración.

Por tanto, lo que realmente cambia con esta emisión de deuda es la forma en que los inversores observan a NVIDIA. En el pasado, el mercado se centraba más en la demanda de GPU, los márgenes brutos y el crecimiento de los ingresos; ahora, también debe prestar atención a cómo se distribuye el flujo de caja: cuánto se destina a recompra de acciones y dividendos, cuánto a la cadena de suministro e infraestructuras, cuánto a inversiones en el ecosistema, y cuánto se bloquea por adelantado a través de la deuda.

Esto hará que los puntos de anclaje de la valoración de NVDA sean más complejos. Ya no es solo una "historia de crecimiento de beneficios", sino que también empieza a tener características de "activo crediticio" y "plataforma de asignación de capital a largo plazo".

Se está conformando una plantilla de financiación de IA para las grandes tecnológicas

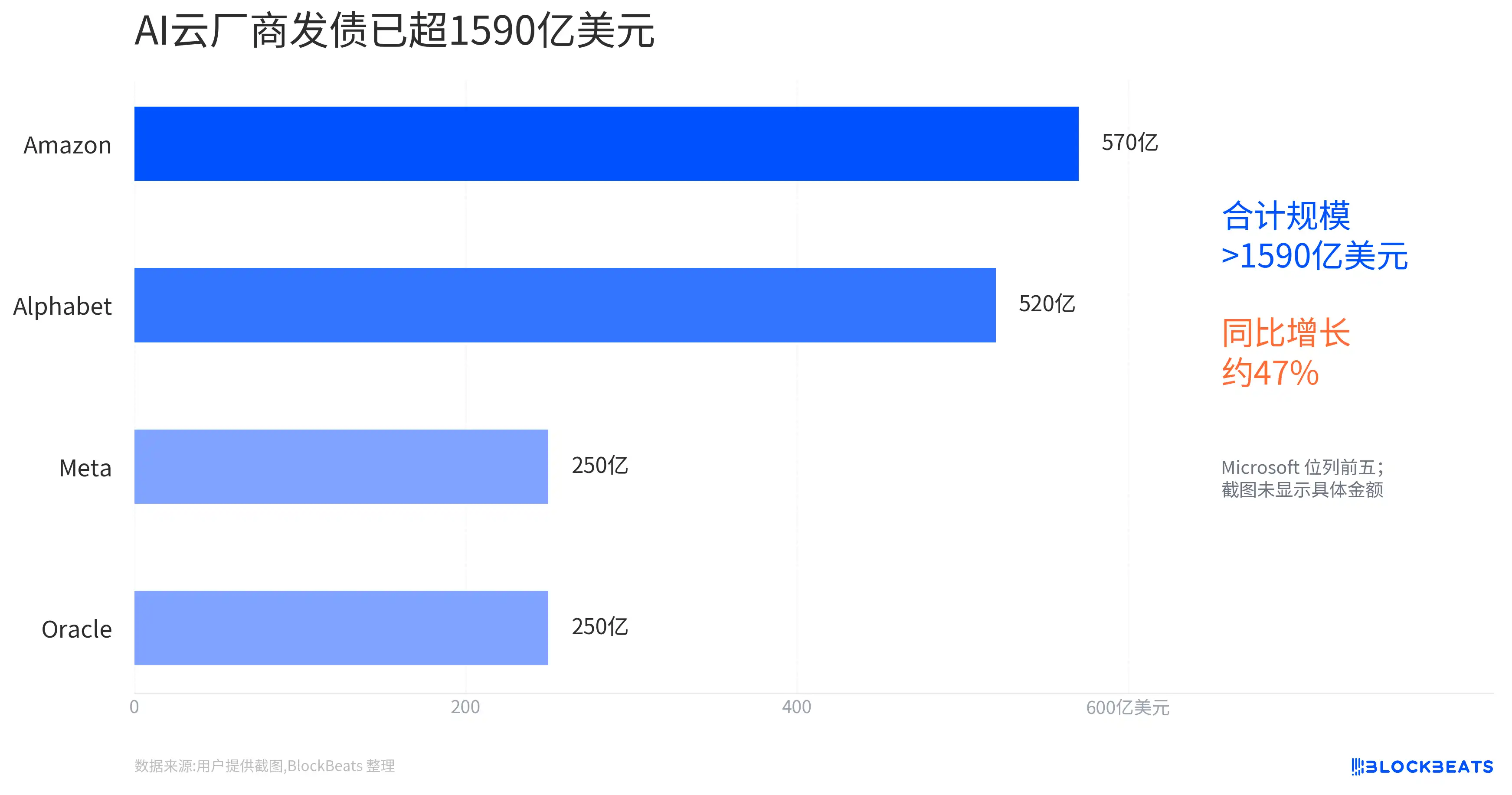

NVIDIA no es la única empresa que hace esto. Alphabet completó en febrero de 2026 una emisión de bonos por 20.000 millones de dólares, con vencimientos que también cubrían varias series, y se informó de que los pedidos superaron en algún momento los 100.000 millones. Meta, Amazon y otras grandes tecnológicas también utilizan la financiación mediante deuda en sus ciclos de inversión en IA como una de las herramientas para apoyar los gastos en infraestructuras.

Estos casos no pueden simplificarse diciendo que "a todos los gigantes tecnológicos les falta dinero". Una afirmación más precisa sería: la infraestructura de IA ha pasado de ser una historia de crecimiento de software con activos ligeros a un ciclo de activos pesados en el que participan conjuntamente centros de datos, energía, chips, redes y cadena de suministro. La empresa que pueda obtener financiación a un coste menor y por ciclos más largos tendrá un mayor margen de maniobra en esta expansión.

Esto tiene dos implicaciones para la valoración del mercado.

En primer lugar, la financiación mediante deuda prolonga la autonomía del gasto de capital (capex) en IA. Mientras el mercado de bonos esté dispuesto a pagar, las grandes tecnológicas no tendrán que depender completamente del flujo de caja actual para financiar construcciones a largo plazo. Esto sostendrá las expectativas de demanda en áreas como centros de datos, energía, comunicaciones ópticas y cadena de suministro de semiconductores.

En segundo lugar, la financiación mediante deuda también hará que los inversores presten más atención al ciclo de retorno. En el pasado, el mercado estaba dispuesto a pagar una alta valoración por las inversiones en IA porque el ritmo de crecimiento era lo suficientemente rápido. Pero cuando las inversiones son cada vez más pesadas y los plazos de financiación cada vez más largos, la pregunta será: ¿Cuándo generarán suficiente retorno estas infraestructuras? Si la materialización de los ingresos en el lado de las aplicaciones de IA es más lenta de lo esperado, o si el retorno comercial por unidad de computación disminuye, el mercado reevaluará si esta expansión respaldada por deuda es demasiado agresiva.

Lo especial de NVIDIA es que se encuentra en la parte superior de la cadena de gasto de capital en IA. Cuanto más inviertan sus clientes, más se beneficia; pero si se cuestiona el retorno de la inversión de toda la industria, tampoco puede mantenerse completamente al margen. Por tanto, esta emisión de deuda refuerza el reconocimiento del mercado de su crédito y flujo de caja, al tiempo que la integra más profundamente en la narrativa del gasto de capital a largo plazo en IA.

Lo que queda por comprobar es si la valoración y el retorno pueden darse simultáneamente

La limitación más importante en este momento es que esto sigue siendo una "propuesta de emisión de un mínimo de 20.000 millones de dólares"; aún queda por confirmar el tamaño final de la emisión, el cupón, el diferencial y la intensidad del libro de pedidos. Solo una vez completada la operación, el mercado podrá juzgar con mayor precisión a qué coste y por cuánto tiempo están dispuestos los inversores en bonos a dar dinero a NVIDIA.

Si la valoración final muestra una fuerte demanda y los diferenciales a largo plazo se mantienen bajos, esto demostrará aún más que NVIDIA está convirtiendo su calificación crediticia AA en una herramienta de expansión. No solo puede ganar dinero con el gasto en IA de sus clientes, sino también financiar su propio despliegue a largo plazo a un menor coste en los mercados de capitales.

Pero la verificación más importante posterior no está en los bonos en sí, sino en los datos de resultados y gastos de capital de la próxima fase. Los inversores necesitan ver si NVIDIA puede seguir manteniendo un flujo de caja libre fuerte mientras avanza en infraestructuras de IA, pagos anticipados en la cadena de suministro, inversiones en el ecosistema y retribución a los accionistas. Si estas variables pueden seguir avanzando en paralelo, la emisión de deuda será un amplificador de la eficiencia del capital.

Por el contrario, si el ciclo de retorno de las infraestructuras de IA se alarga en el futuro, o si la empresa aumenta constantemente su dependencia de la financiación externa para mantener la expansión, la comprensión del mercado sobre este tipo de deuda cambiará. Entonces la pregunta ya no será "si a NVIDIA le falta dinero", sino "si la tasa de retorno de las inversiones a largo plazo en IA es suficiente para respaldar las expectativas adelantadas hoy por el dinero barato".