Autora: Nancy, PANews

Con la persistente debilidad y caída de los activos criptográficos, las empresas mineras de criptomonedas se enfrentan a una presión de supervivencia cada vez más severa. Para buscar nuevas curvas de crecimiento, cada vez más empresas mineras se están acelerando hacia el campo de la IA, una narrativa de transformación que rápidamente ha ganado el favor del mercado de capitales, con las acciones de muchas empresas mineras subiendo significativamente e incluso alcanzando nuevos máximos históricos.

Sin embargo, aunque el negocio de la IA inyecta una nueva imaginación de crecimiento en las empresas mineras, los enormes gastos de capital detrás de él, la continua inversión de fondos y los largos ciclos de retorno están empujando a las empresas mineras hacia otra guerra de desgaste de capital. En un momento en que la rentabilidad del negocio de la minería sigue bajo presión, esta apuesta por transformarse hacia la IA está poniendo a prueba la fortaleza financiera y la capacidad de ejecución de las empresas mineras.

Las acciones superan ampliamente a Bitcoin, la valoración de las empresas mineras entra en fase de diferenciación

Las empresas mineras se están transformando en los terratenientes de la potencia computacional de la era de la IA.

A medida que el margen de beneficio de la minería de Bitcoin se reduce continuamente, algunas empresas mineras incluso incurren en pérdidas, mientras que la explosión de la IA está impulsando un crecimiento exponencial de la demanda global de centros de datos, recursos energéticos y potencia computacional de GPU. Cada vez más empresas mineras están acelerando su transformación hacia el campo de la infraestructura de IA, buscando nuevas curvas de crecimiento.

Para las empresas mineras, esta transformación tiene ventajas naturales. Durante mucho tiempo, para satisfacer la demanda de minería a gran escala, las empresas mineras han adquirido activos clave como abundantes recursos energéticos, reservas de tierras, capacidad de conexión a subestaciones y sistemas maduros de disipación y refrigeración. En comparación con los operadores de centros de datos que empiezan desde cero, las empresas mineras solo necesitan actualizar y transformar sus instalaciones existentes para poder entrar rápidamente en el mercado de infraestructura de IA, asumiendo la demanda de potencia computacional de IA con menor costo y ciclos más cortos.

Desde el año pasado, el paso de la transformación de las empresas mineras hacia la IA se ha acelerado notablemente. Algunos mineros han optado decididamente por atenuar o incluso abandonar el negocio tradicional de la minería, pasando completamente a la operación de centros de datos y potencia computacional de IA; otras empresas mineras retienen parte de su negocio de mineros, pero desplazan gradualmente el enfoque de la asignación de recursos y los gastos de capital hacia el campo de la IA. Hoy en día, varias empresas mineras se han convertido en participantes importantes en la construcción de infraestructura de IA.

En términos del tiempo de transformación, CoreWeave, Applied Digital y Bitdeer comenzaron a desplegar negocios de potencia computacional y centros de datos de IA ya en 2022 y 2023, siendo transformadores tempranos en la industria; mientras que empresas mineras como Iris Energy, Terawulf, Hut 8, Riot Platforms, Bitfarms, etc., comenzaron a apostar fuertemente por la construcción de infraestructura de IA en 2025, coincidiendo con el ciclo de rápida expansión de la industria de la IA.

En cuanto al rendimiento de las acciones, el mercado ha otorgado un alto reconocimiento a la narrativa de transformación hacia la IA de las empresas mineras. El aumento promedio de 11 empresas mineras desde principios de año alcanza el 75,97%, superando significativamente el rendimiento de Bitcoin en el mismo período, y la mayoría incluso alcanzó nuevos máximos históricos después de la transformación. Entre ellas, Bitfarms (129,62%), Hut 8 (131,87%), Terawulf (118,68%) y Riot Platforms (93,71%) se destacaron particularmente, siendo beneficiarios en la revalorización actual de la infraestructura de IA.

En cuanto a la capitalización de mercado, las empresas mineras ya han experimentado una clara diferenciación. Como representante exitoso de la transformación, CoreWeave alcanza una capitalización de mercado de 628.550 millones de dólares, superando con creces a otras empresas mineras y convirtiéndose en un nuevo referente de valoración en la industria; Iris Energy, Terawulf, Hut 8, Applied Digital y Riot Platforms forman un escalón de capitalización de mercado entre 10.000 y 20.000 millones de dólares; empresas como MARA Holdings, Core Scientific, Bitdeer, CleanSpark y Bitfarms siguen en un rango inferior a 5.000 millones de dólares. Esta diferenciación se debe no solo a la ventaja de ser primeros, sino que el mercado ya ha comenzado a valorar de manera diferenciada la capacidad de ejecución de la estrategia de IA, los recursos de clientes y los avances en la implementación de centros de datos de cada empresa minera.

Sin embargo, desde una perspectiva fundamental, la mayoría de las empresas mineras aún se encuentran en la fase de alta inversión de la transformación hacia la IA. Aunque los últimos informes trimestrales de muchas empresas mineras muestran un crecimiento de los ingresos, la rentabilidad general sigue bajo presión. Por un lado, la volatilidad en el valor de las carteras de activos criptográficos afecta el rendimiento de las ganancias; por otro lado, la construcción de centros de datos de IA requiere enormes gastos de capital, y las inversiones en expansión de energía, construcción de infraestructura y adquisición de equipos como GPU continúan aumentando, impulsando el incremento continuo de los costos operativos, lo que hace que la mayoría de las empresas mineras aún no hayan salido de la situación de pérdidas.

Vale la pena señalar que, en un contexto de rendimiento operativo generalmente bajo presión, las acciones de las empresas mineras relacionadas aún han experimentado aumentos significativos, lo que significa que el foco actual del mercado no es la rentabilidad a corto plazo, sino el espacio de crecimiento de las empresas mineras como operadores de infraestructura de potencia computacional de nueva generación.

La lucha por la supervivencia de las empresas mineras se intensifica, la transformación hacia la IA aún necesita superar múltiples obstáculos

La desaceleración del mercado de Bitcoin está haciendo que el entorno de supervivencia de las empresas mineras sea cada vez más severo.

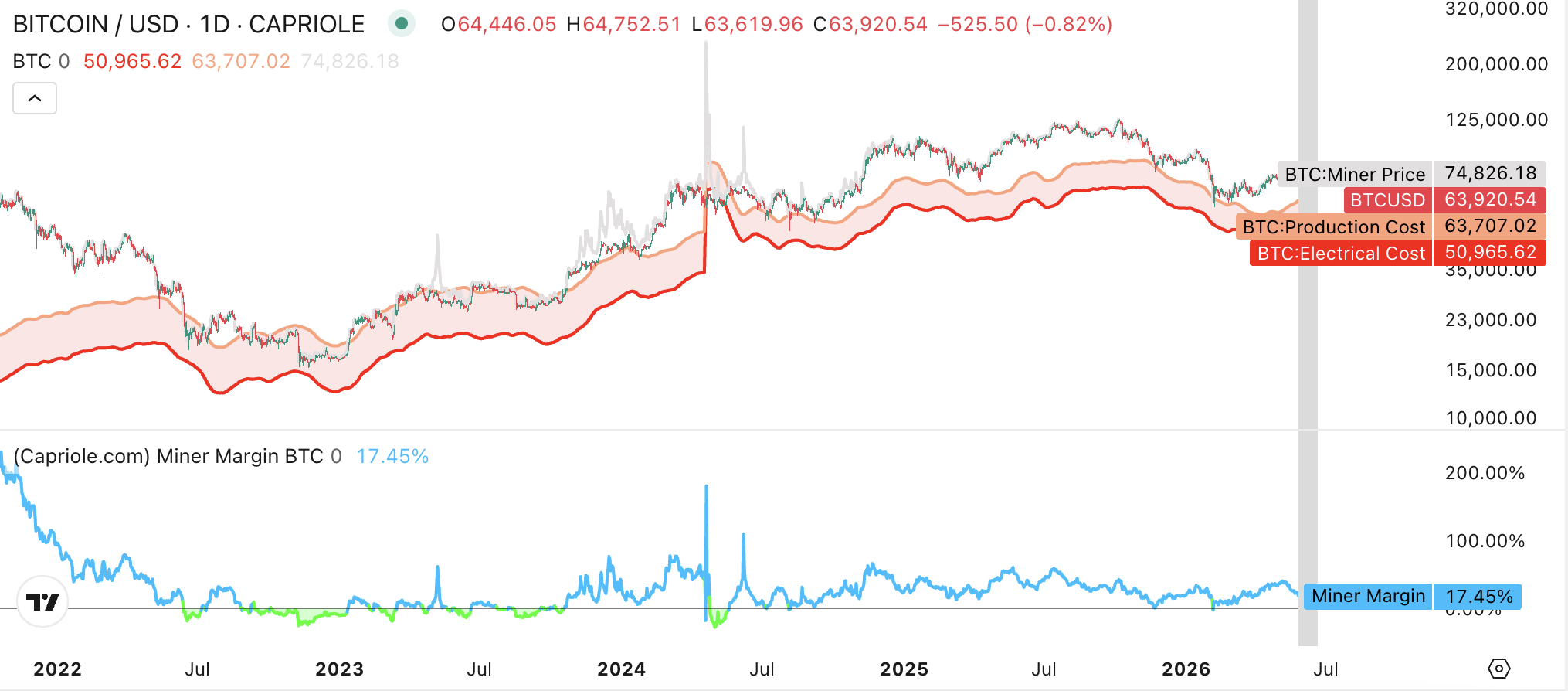

Los datos de Capriole Investments muestran que, hasta el 18 de junio, el costo promedio de producción de Bitcoin es de aproximadamente 63.707 dólares, de los cuales el costo de electricidad es de aproximadamente 50.965 dólares, y la tasa de beneficio de los mineros es solo del 17,45%. En los últimos 30 días, la tasa de beneficio de los mineros se ha contraído un 47,8%. Al mismo tiempo, los datos del Luxor Hashrate Index también muestran que, hasta el 18 de junio, el retorno diario de 1 TH/s de potencia computacional ha caído a 0,032 dólares, una disminución significativa en comparación con los 0,053 dólares del mismo período del año pasado.

Con la continua disminución de los ingresos por minería, muchas empresas mineras se han visto obligadas a vender Bitcoin para mantener el flujo de caja, y la presión de supervivencia de las pequeñas y medianas empresas mineras se ha intensificado aún más. Los recursos de la industria minera se están concentrando aceleradamente en los principales actores. Actualmente, los tres principales grupos de minería, Foundry USA, AntPool y F2Pool, ocupan colectivamente el 59% de la cuota de mercado de la potencia computacional total de la red. En comparación, en 2022, los tres principales grupos de minería de Bitcoin ocupaban colectivamente solo el 44% de la cuota de mercado de la potencia computacional.

Aunque el negocio tradicional de la minería no está en su mejor momento, el crecimiento explosivo de la demanda de centros de datos de IA también está impulsando una reevaluación del valor de las empresas mineras. VanEck señala en su último informe de investigación que los activos más valiosos de las empresas mineras no son los mineros, sino los recursos energéticos, la capacidad de conexión a subestaciones, las reservas de tierras y la infraestructura de centros de datos, que son precisamente los recursos centrales más escasos en la actual industria de la IA. Dado que los clientes de IA están dispuestos a pagar tarifas eléctricas y alquileres muy superiores a los del negocio tradicional de la minería, se espera que la infraestructura de IA se convierta en el principal motor de crecimiento de las empresas mineras en la próxima década.

Según un informe de la firma de investigación Bernstein, los grandes proveedores de servicios en la nube, los proveedores de servicios en la nube de IA y las empresas de chips ya han anunciado cooperaciones en infraestructura de IA por más de 90.000 millones de dólares, involucrando aproximadamente 3,7 GW de capacidad energética. Actualmente, perseguir recursos energéticos se está convirtiendo en el núcleo de la competencia en infraestructura de IA, y las empresas mineras de Bitcoin controlan colectivamente más de 27 GW de capacidad energética planificada. En algunas regiones de Estados Unidos, el ciclo para conectar 1 GW de energía nueva puede durar hasta 50 meses, lo que hace que los sitios mineros existentes sean ubicaciones importantes para la expansión de centros de datos de IA.

Sin embargo, la transformación hacia la IA está lejos de ser un camino fácil. VanEck señala que el mercado aún se encuentra en la etapa inicial de la transformación hacia la IA, y la valoración de las empresas se basa principalmente en la potencia total energizada (Gross Energized Power). Las empresas mineras que han firmado arrendamientos de IA generalmente obtienen una prima de valoración más alta, mientras que los proyectos que aún están en fase de planificación difícilmente obtienen el reconocimiento del mercado. En el futuro, la lógica de valoración de la industria cambiará gradualmente de la "capacidad energética" a la "capacidad de entrega de proyectos", para finalmente regresar a indicadores centrales como el flujo de caja, la tasa de retorno del capital y la calidad de los arrendatarios. Actualmente, la industria solo ha completado aproximadamente el 25% de la entrega de la capacidad contratada, y la capacidad de completar la construcción de centros de datos de IA a tiempo y dentro del presupuesto se convertirá en un factor clave para determinar la valoración de las empresas.

VanEck también enfatiza que la calidad de los arrendatarios de IA afectará directamente el nivel de valoración de las empresas mineras. Clientes como Microsoft, Amazon, Google y otros grandes proveedores de servicios en la nube pueden aportar flujos de caja más estables y costos de financiamiento más bajos, mientras que los pequeños proveedores de servicios en la nube de GPU conllevan mayores riesgos operativos y costos de capital.

Y la enorme inversión de capital requerida para la transformación también está poniendo a prueba la fortaleza financiera de las empresas mineras. VanEck estima que la transformación de las empresas mineras hacia la infraestructura de IA aún enfrenta una enorme demanda de gastos de capital, con una brecha de financiamiento a corto plazo de aproximadamente 500.000 millones de dólares, y una demanda de capital a largo plazo que podría alcanzar los 2,21 billones de dólares.

Bajo una enorme presión financiera, muchas empresas mineras ya han comenzado a recaudar fondos de diversas maneras. Por ejemplo, empresas mineras como Iris Energy, TeraWulf, Bitfarms y CleanSpark han financiado mediante la emisión de bonos convertibles y otros métodos, utilizando bajas tasas de cupón y el espacio futuro de conversión para atraer inversores; mientras que empresas como Core Scientific, Terawulf, MARA, Bitdeer y Riot Platforms han optado por vender o incluso liquidar parte de sus reservas de Bitcoin para continuar inyectando capital a la transformación hacia la IA.

Además, muchas empresas mineras han comenzado a asegurar ingresos futuros mediante la firma de contratos a largo plazo de IA o computación de alto rendimiento (HPC), para así obtener apoyo financiero para proyectos y reducir el riesgo operativo general. Por ejemplo, CoreWeave alcanzó un acuerdo de cooperación de servicios en la nube de IA con Jane Street por un valor de 60.000 millones de dólares; IREN obtuvo un contrato de computación en la nube de IA con Microsoft por valor de 97.000 millones de dólares; Hut 8 firmó un acuerdo de arrendamiento de centros de datos por un valor total de 98.000 millones de dólares; Bitdeer, por su parte, colabora con DCI de Noruega en la construcción del mayor proyecto de centro de datos de IA del país, etc.

Para las empresas mineras, en esta etapa, la IA sin duda ofrece un camino de desarrollo mucho más imaginativo que el negocio tradicional de la minería. Sin embargo, esta transformación no es simplemente un cambio de la minería a la venta de potencia computacional; en esencia, es una carrera a largo plazo que gira en torno a capital, recursos y capacidad de ejecución.