Autor:Catrina

Compilado por: Jiahuan, ChainCatcher

La inversión de riesgo en cripto se encuentra en una encrucijada. En los últimos tres ciclos, la salida mediante tokens ha sido el principal impulsor de rendimientos excesivos, pero hoy está experimentando un reinicio significativo. La definición del valor de los tokens se está reescribiendo en tiempo real, pero aún no ha surgido un marco de evaluación estándar para la industria.

¿Qué está pasando exactamente?

Esta vez, la estructura del mercado de cripto está siendo impactada simultáneamente por múltiples fuerzas sin precedentes, volcándola por completo:

1. La aparición de HYPE despertó al mercado de tokens, demostrando que el precio de un token puede tener un respaldo de ingresos real, con más del 97% de sus ingresos de nueve a diez cifras generados on-chain.

Esto ha desmitificado por completo los tokens de gobernanza que dependían de narrativas y carecían de fundamentos sólidos—piensa en esas L1 y "tokens de gobernanza" que existían principalmente para sortear la ambigüedad de las leyes de valores (una ambigüedad que hacía inviable la distribución directa de ingresos). HYPE restableció las expectativas del mercado casi de la noche a la mañana: hoy, los ingresos son examinados con mayor rigor y se han convertido en la apuesta básica para entrar en el juego.

2. El efecto de contracción en cadena sobre otros proyectos de tokens

Antes de 2025, si tenías ingresos on-chain, se te consideraba un valor; después de HYPE, si le preguntas a la mayoría de los fondos de cobertura, te dirán que si no tienes ingresos on-chain, te irás a cero. Esto deja a la mayoría de los proyectos, especialmente los no DeFi, en un dilema, teniendo que adaptarse apresuradamente.

3. PUMP trajo una impactante sacudida de oferta al sistema.

La explosión de oferta provocada por la fiebre de los memecoins, al dispersar la atención y la liquidez, socava fundamentalmente la estructura del mercado. Solo en Solana, el número de tokens nuevos generados aumentó de aproximadamente 2-4 mil anuales a un pico de 4-50 mil. Esto esencialmente dividió la ya no muy grande tarta de liquidez en aproximadamente una vigésima parte. Buscando también rendimientos excesivos, la atención y el capital del mismo grupo de compradores se ha desviado hacia especular con memecoins, en lugar de mantener altcoins.

4. La acelerada diversión del capital especulativo minorista.

Los mercados de predicción, los perpetuos de acciones (perps) y el trading de ETFs apalancados compiten directamente por el mismo pool de capital que de otro modo fluiría hacia las altcoins. Al mismo tiempo, la maduración de la tecnología de tokenización permite operar con apalancamiento acciones blue-chip, que no conllevan el riesgo de ir a cero como la mayoría de las altcoins, y están mucho más reguladas, son más transparentes y presentan un menor riesgo de desventaja informativa.

El resultado es una compresión drástica del ciclo de vida del token: el tiempo desde el pico hasta el valle se ha acortado急剧mente, la voluntad de los minoristas de "mantener" tokens se ha desplomado, reemplazada por una rotación de capital más rápida.

Algunas grandes preguntas que todo VC se hace a sí mismo y a sus pares

1. ¿Estamos suscribiendo capital, tokens, o una combinación de ambos?

El mayor desafío aquí es que no tenemos un nuevo manual de mejores prácticas para la acumulación de valor en proyectos de tokens—incluso proyectos tan exitosos como Aave still face controversy between DAO and equity.

2. ¿Cuáles son las mejores prácticas para la acumulación de valor on-chain?

La más común es la recompra de tokens, pero eso no significa que sea lo correcto. Llevamos mucho tiempo oponiéndonos a la tendencia predominante de recompra de tokens: es tóxica y deja a los fundadores con ingresos reales en un dilema.

La motivación es completamente errónea: las recompras de acciones ocurren después de que una empresa ha completado su inversión en crecimiento, mientras que las recompras en cripto son cada vez más impulsadas por la percepción del público/minorista (algo completamente voluble e irracional) y se exigen de inmediato.

Podrías quemar inútilmente 10 millones de dólares que podrían haberse reinvertido, y al día siguiente ese valor se esfumaría debido a la liquidación de algún market maker aleatorio.

Las empresas cotizadas recompran acciones cuando están infravaloradas. Las recompras de tokens son adelantadas en cada paso, por lo que a menudo se ejecutan en máximos locales.

Especialmente si eres un negocio B2B que genera ingresos off-chain, esto es como arar en el mar. En mi opinión, cuando tus ingresos son inferiores a 20 millones de dólares, no hay absolutamente ninguna razón para realizar recompras solo para complacer a los minoristas, en lugar de reinvertir el capital en crecimiento.

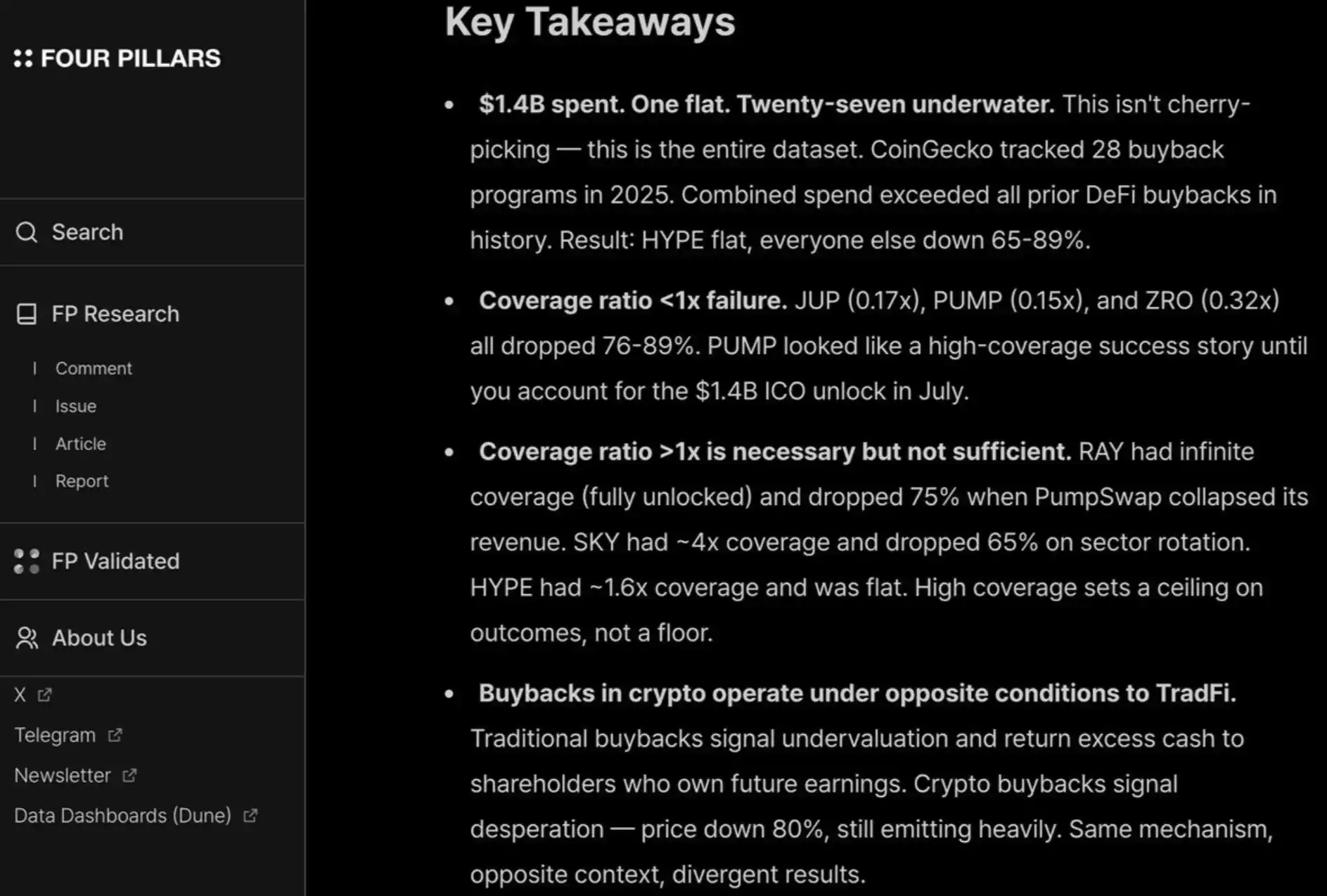

Me gusta mucho este informe de fourpillars, que muestra que recompras de hasta diez cifras casi no ayudan a establecer un suelo de precio a largo plazo para los proyectos.

Además, para satisfacer a minoristas y fondos de cobertura, debes realizar recompras de manera constante y transparente, como lo hace HYPE. Cualquier cosa menos será castigada, como el ratio P/E de PUMP (basado en la valoración fully diluted) de solo 6x porque el público "no confía" en ellos—a pesar de que, de hecho, han quemado 1.4 mil millones de dólares en ingresos que podrían haber ido a parar a su tesorería.

Aquí hay una lectura adicional sobre "mecanismos de acumulación de valor on-chain que funcionan sin quemar dinero".

3. ¿Desaparecerá por completo la "prima cripto"?

Esto significaría que en el futuro, todos los proyectos se valorarán en base a múltiplos similares a los de las acciones públicas (aproximadamente de 2 a 30 veces los ingresos). Tómate un momento para pensar lo que esto significa—si se materializa, veríamos que los precios de la mayoría de las L1 caerían más de un 95% adicional desde ahora, con excepciones como TRON, HYPE y otros proyectos DeFi que generan ingresos. Y esto es incluso sin considerar la vesting de tokens.

Personalmente, no creo que este sea el caso—HYPE estableció una expectativa extremadamente excepcional, volviendo a muchos inversores impacientes con la "tensión de ingresos/usuarios del primer día" de las startups早期. Para innovaciones sostenidas como empresas de pagos y DeFi, sí, es una expectativa razonable.

Pero la innovación disruptiva necesita tiempo para construirse, lanzarse, crecer y luego experimentar un crecimiento exponencial de ingresos.

En los dos últimos ciclos, tuvimos demasiada paciencia y optimismo ciego con la llamada "tecnología disruptiva"—nuevas L1, conceptos esotéricos de Flashbots/MEV financiados hasta la ronda 8-9, y ahora la sobrecorrección es solo apoyar proyectos DeFi.

El péndulo volverá a oscilar. Si bien evaluar proyectos DeFi en base a fundamentos "cuantitativos" es un beneficio neto para la madurez de la industria, para categorías no DeFi, los fundamentos "cualitativos" también deben ser considerados: cultura, innovación tecnológica, concepto disruptivo, seguridad, descentralización, valor de marca y conectividad行业. Y estos特质 no se reflejan simplemente en el TVL y las recompras on-chain.

¿Qué hacer ahora?

Las expectativas de retorno para los proyectos de tokens se han comprimido significativamente, mientras que el negocio de capital no ha experimentado una recesión同等程度. Esta divergencia es particularmente evidente en proyectos早期 y de crecimiento.

Los inversores早期 se han vuelto mucho más sensibles al precio al suscribir proyectos que podrían tener salidas mediante tokens. Al mismo tiempo, el apetito por el negocio de capital ha aumentado, especialmente en un buen entorno de fusiones y adquisiciones. Esto es completamente diferente de la situación en 2022-2024, cuando la salida mediante tokens era la ruta de liquidez preferida, con la suposición subyacente de que la prima de valoración de tokens persistiría.

Los inversores tardíos, aquellos con los activos de marca y valor añadido más fuertes en el contexto cripto nativo, se están alejando cada vez más de las transacciones puramente "cripto nativas". En su lugar, están转向 apoyar más empresas "Web2.5", cuya suscripción está anclada en la tracción de ingresos.

Esto los lleva a incursionar en territorio desconocido, compitiendo de frente con firmas como Ribbit, Founders Fund—que tienen antecedentes más profundos en fintech tradicional, una mayor sinergia de cartera y mejor visibilidad sobre el flujo de transacciones早期 fuera de cripto.

El espacio de VC en cripto está entrando en un período de verificación de valor. El derecho a sobrevivir depende de que el VC encuentre su propio PMF (producto mercado契合度) entre los fundadores, donde el "producto" es una combinación de capital,认同 de marca y valor añadido.

Para las transacciones de más alta calidad, los VC necesitan venderse a los fundadores para ganar el derecho a entrar en la tabla de estructura de capitalización, especialmente porque en algunos de los casos de mayor éxito en los últimos años, los proyectos casi no necesitaban capital institucional (por ejemplo, Axiom), o none en absoluto (por ejemplo, HYPE). Si el capital es lo único que un VC puede ofrecer, es casi seguro que será淘汰.

Aquellos VC que califiquen para permanecer en este juego necesitan tener muy claro qué pueden ofrecer en terms de认同 de marca (lo que impulsa a los mejores fundadores a接触 en primer lugar) y valor añadido (lo que ultimately determina su derecho a ganar la transacción).