Perspectiva Macro

El Petróleo Se Desacopla, el Riesgo Retrocede

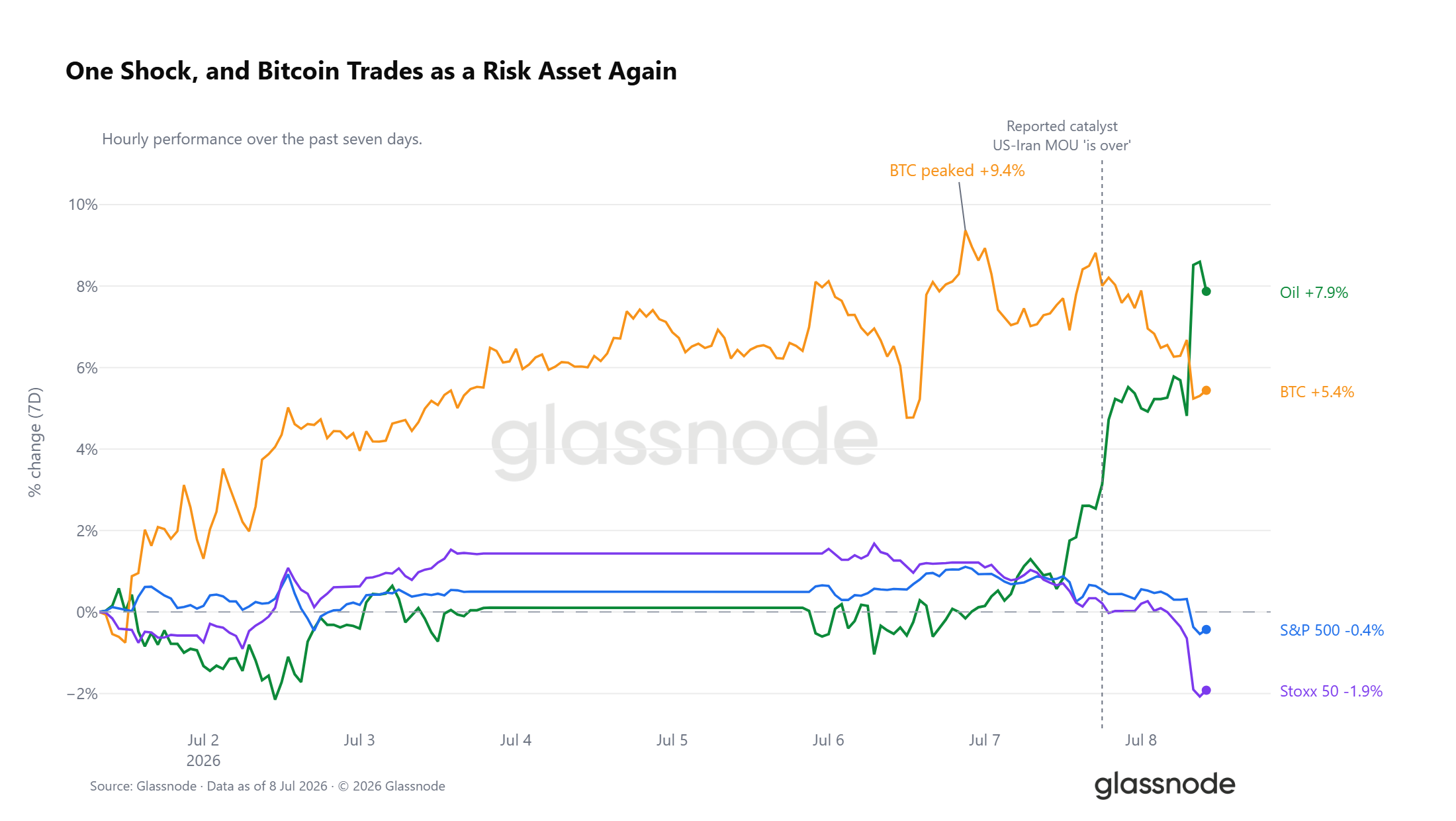

El WTI ha subido un 7,9% en los últimos siete días, la mayor parte de ese movimiento ocurriendo en las últimas horas tras los informes de que el memorándum de entendimiento entre EE.UU. e Irán había expirado. El shock volteó la cinta de cross-asset. Bitcoin, que subió hasta un 9,4% en la semana, ha retrocedido a una ganancia semanal de solo un 5%, mientras que el S&P y el Euro Stoxx se volvieron negativos, con el índice europeo liderando la baja. Por ahora, Bitcoin cotiza fuertemente alineado con los activos de riesgo.

Contexto de Liquidez en Conflicto

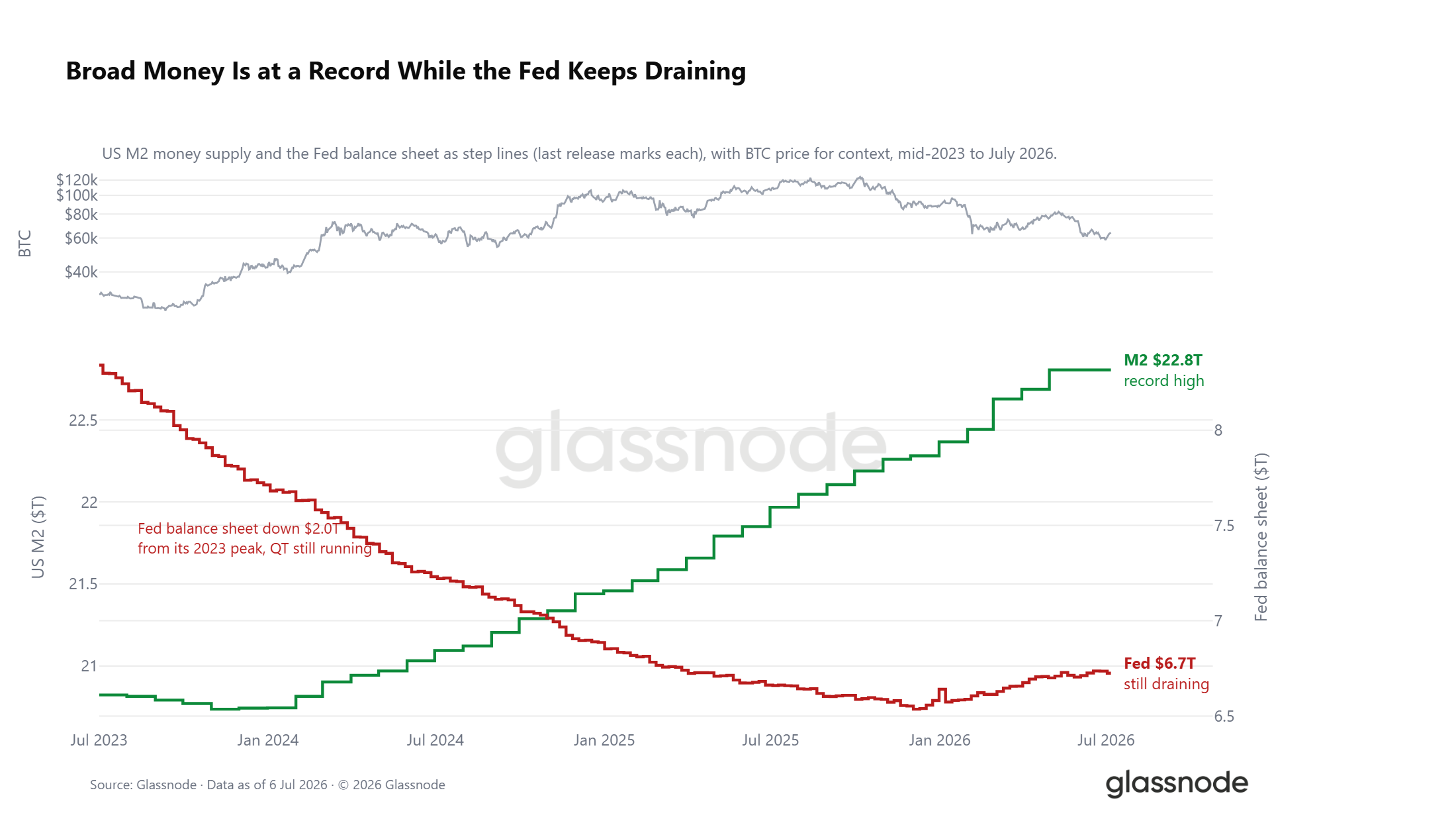

Debajo del shock, el contexto de liquidez está dividido. La M2 de EE.UU. ha alcanzado un récord de $22,8 billones, la marea lenta que históricamente ha liderado el apetito por el riesgo, pero el balance de la Reserva Federal sigue drenándose, ahora $2,0 billones por debajo de su pico de 2023. La tensión es una base monetaria amplia en aumento frente a un drenaje cuantitativo en curso, con los rendimientos reales aún cerca del 1% manteniendo alto el costo de mantener un activo sin rendimiento. La puerta macro no está cerrada, pero tampoco está firmemente abierta.

Perspectiva On-Chain

Cinco Meses en Valor Profundo

Bitcoin ha rebotado de $58,3k a $64,4k en la última semana, un desarrollo constructivo a corto plazo pero que deja al precio firmemente por debajo tanto de la Media Real del Mercado en $76,6k como del Coste Base de los Poseedores a Corto Plazo en $72,2k. Hasta que estos niveles no sean recuperados, el mercado permanece en territorio de valor profundo y estructuralmente vulnerable a cualquier catalizador negativo externo. Sin embargo, la duración de esta fase de descuento merece atención.

Desde principios de febrero de 2026, el precio ha cotizado por debajo tanto del coste base de los inversores activos como del nivel de equilibrio de los compradores recientes durante aproximadamente cinco meses, lo que convierte a este en uno de los episodios de valor profundo más prolongados en la historia de Bitcoin. La acumulación prolongada en dicho descuento, donde el capital nuevo se despliega consistentemente por debajo del coste base tanto de compradores recientes como del mercado activo más amplio, ha servido convencionalmente como base para los fondos cíclicos y representa una zona atractiva para inversores orientados al valor. Aunque la evidencia sugiere que este proceso se acerca a sus etapas finales, la banda inferior del rango del mercado bajista cerca del Precio Realizado en $53k sigue siendo una posibilidad que no puede descartarse.

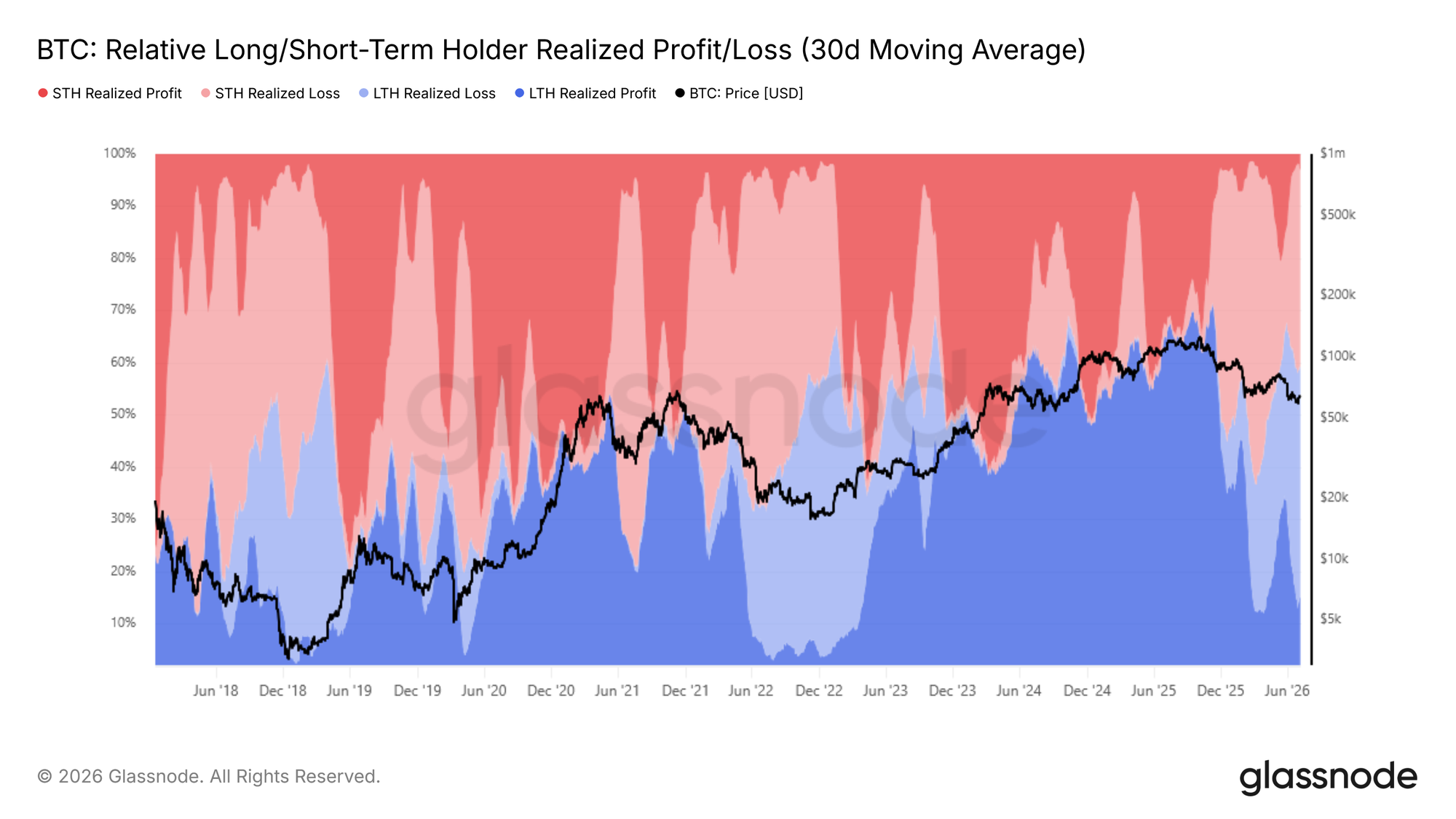

Los Principales Compradores Impulsan la Presión Vendedora

Con el mercado potencialmente formando un fondo cíclico, identificar la fuente dominante de presión a la baja se convierte en la pregunta central. El Ganancias y Pérdidas Realizadas Relativas de Poseedores Largo/Corto Plazo rastrea la distribución del valor total realizado entre las cohortes de poseedores largo y corto plazo, capturando la participación de cada grupo en las ganancias y pérdidas agregadas cristalizadas on-chain.

A medida que el precio cayó por debajo de la Media Real del Mercado, la participación del valor total realizado atribuido a la realización de pérdidas de poseedores a largo plazo (media móvil de 30 días) ha crecido desde el 15% a principios de febrero de 2026 hasta el 43% actualmente, haciendo que la capitulación motivada por la frustración de esta cohorte sea la mayor fuerza individual que pesa sobre el precio. Estos son inversores que compraron cerca del máximo del ciclo y han mantenido su posición durante meses de caída, eligiendo cada vez más salir a medida que el mercado bajista se extiende más allá de su umbral de convicción. Esta dinámica explica directamente por qué el precio ha tenido dificultades para recuperar la banda superior del rango actual, ya que cada intento de recuperación se topa con una nueva ola de distribución de esta cohorte bajo el agua.

La Capitulación Aún No Se Enfría

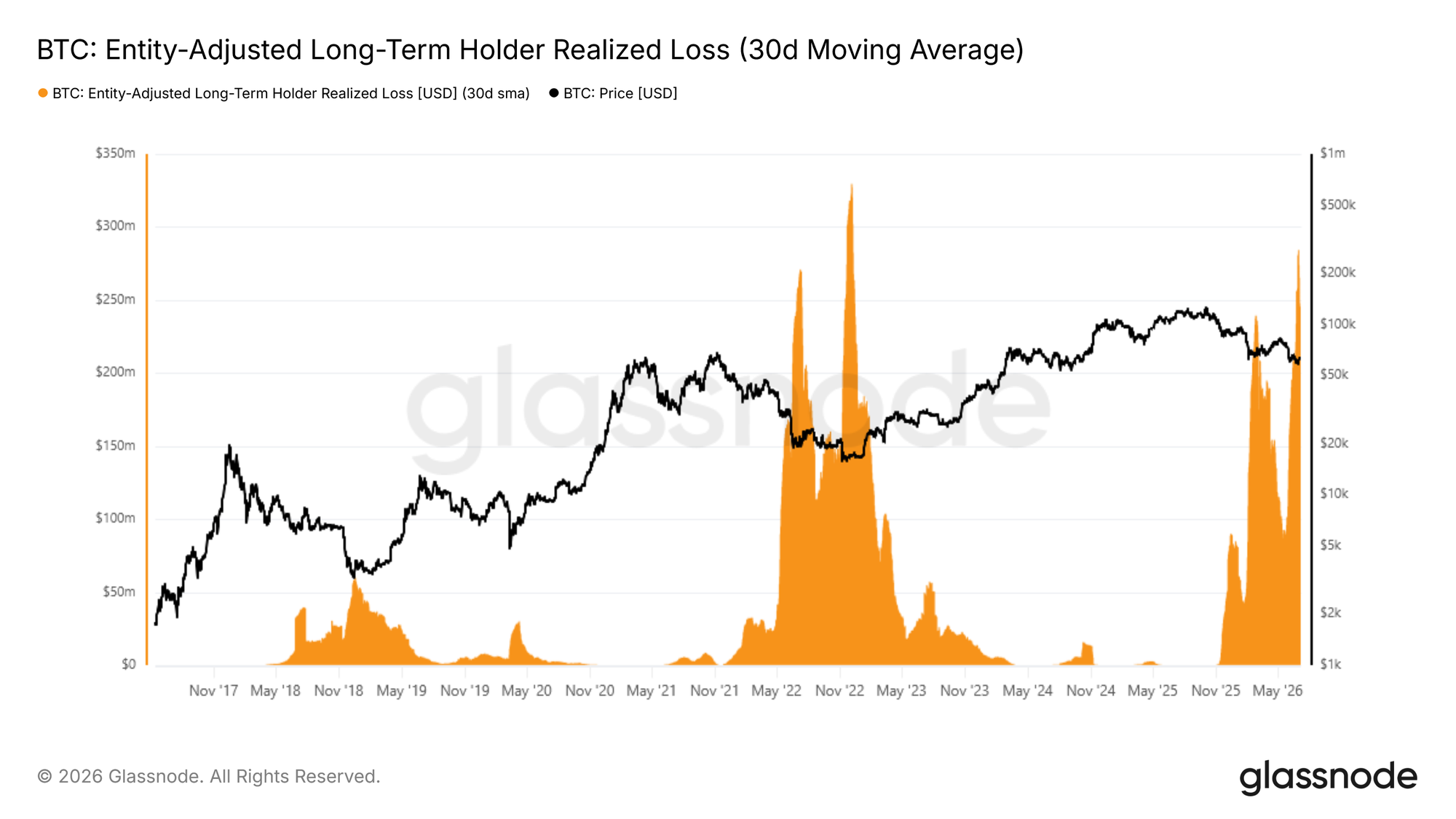

Con la realización de pérdidas de poseedores a largo plazo ahora como la fuerza descendente dominante en el mercado, el siguiente paso es evaluar si esta presión comienza a disminuir. La Pérdida Realizada de Poseedores Largo Plazo Ajustada por Entidad, suavizada por una media móvil de 30 días, mide el valor en dólares de las pérdidas cristalizadas por poseedores que adquirieron sus monedas hace más de 155 días, filtrando las transferencias internas para capturar la actividad de capitulación genuina.

Este indicador marcó recientemente un nuevo pico en aproximadamente $280M por día, la lectura más alta desde diciembre de 2022, marcando el segundo gran pico de presión vendedora de poseedores a largo plazo durante este ciclo bajista. Críticamente, a diferencia del primer pico que fue seguido por un enfriamiento parcial, la ola actual aún no se ha contraído a niveles más bajos. Hasta que esta métrica no se comprima significativamente, el camino hacia una transición creíble de vuelta a condiciones de mercado alcista permanece obstruido. En las próximas semanas o meses, la trayectoria de este indicador estará entre las señales más importantes para determinar si el mercado se acerca a un agotamiento genuino del lado vendedor.

Perspectiva Off-Chain

Las Salidas de ETFs Se Reducen, Pero No Se Resuelven

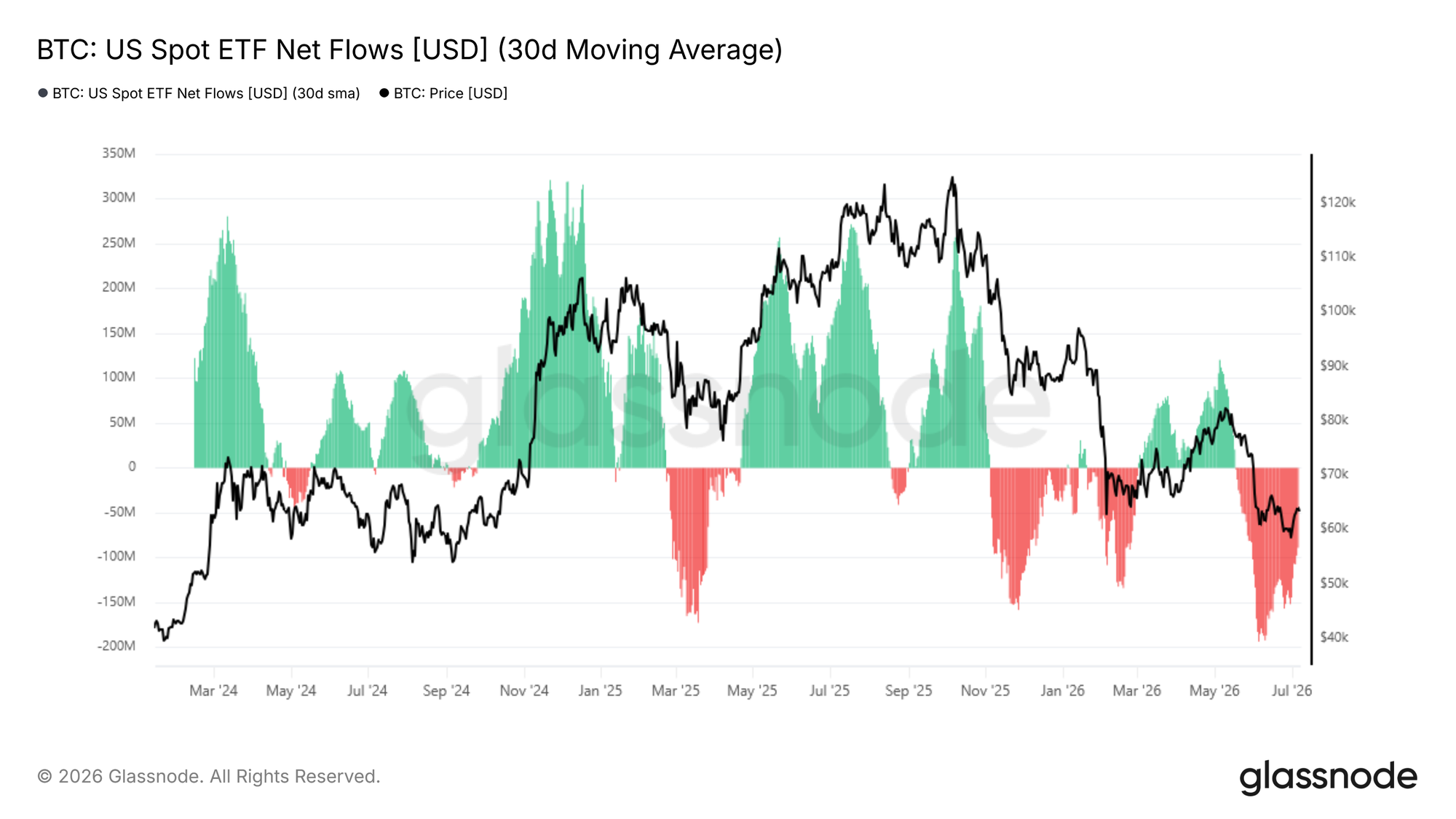

Pasando de la dimensión on-chain a la dinámica de mercado off-chain, el comportamiento de los inversores en ETFs proporciona una lente complementaria sobre la demanda institucional. La media móvil de 30 días del Flujo Neto de ETFs captura el capital neto diario suavizado que entra o sale de los ETFs spot de Bitcoin en EE.UU., filtrando la volatilidad de un solo día para revelar la tendencia subyacente en el posicionamiento institucional.

Desde mediados de mayo de 2026, este indicador pasó a un régimen de flujo neto mensual negativo, alcanzando un pico de -$193M por día a principios de junio antes de enfriarse a -$88,9M por día actualmente. Si bien la desaceleración en el ritmo de salidas es un positivo tentativo, el mercado permanece en un estado de sangrado neto mensualmente, confirmando que la demanda institucional aún no se ha estabilizado. Una mayor compresión hacia niveles neutrales sería una condición previa necesaria antes de que cualquier especulación sobre una posible expansión a corto plazo pueda ser respaldada por esta capa de datos.

El Volumen Institucional Sigue Apagado

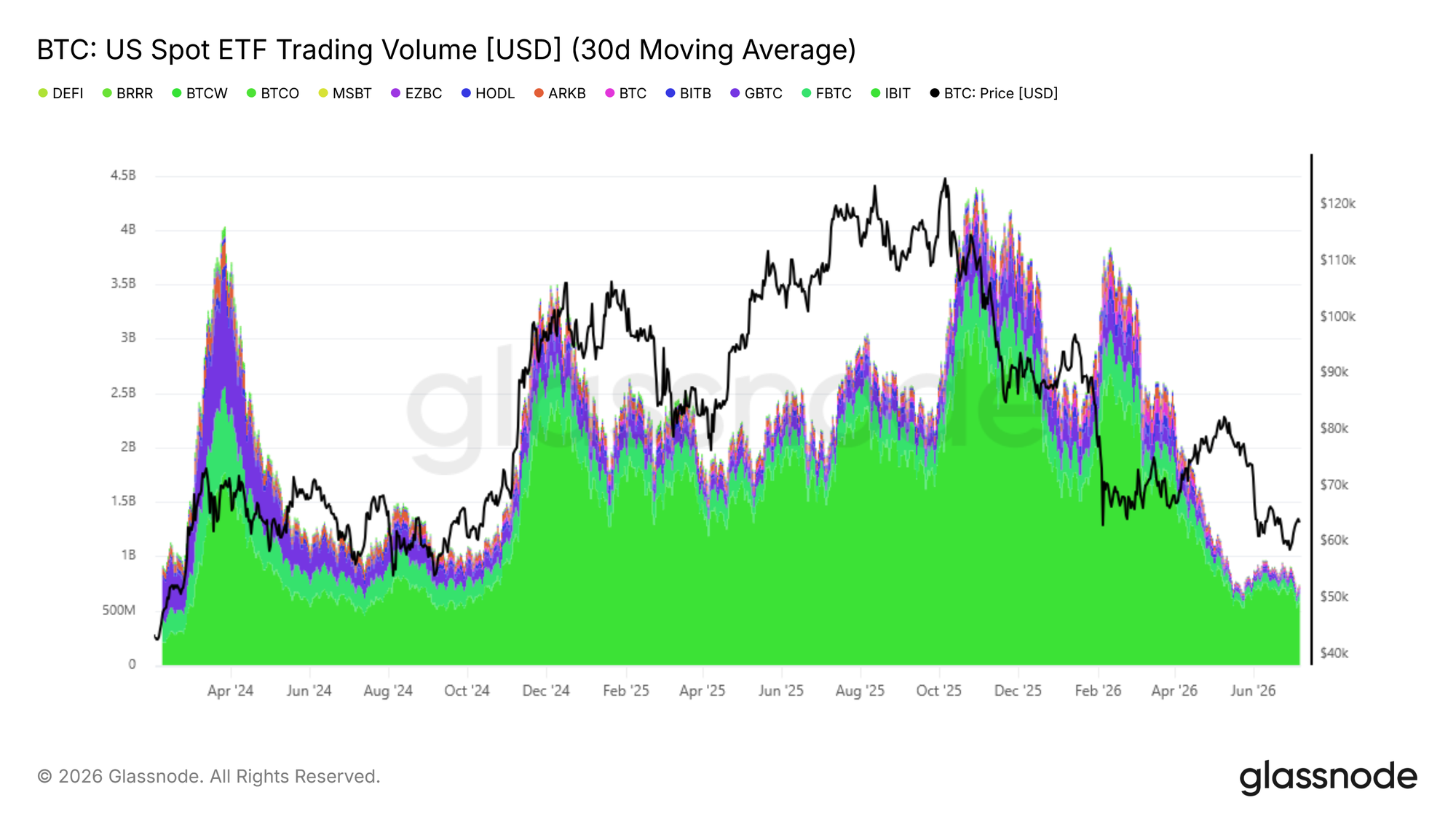

Junto a los flujos netos, el Volumen de Negociación de ETFs Spot de EE.UU. proporciona una lectura complementaria sobre si la confianza institucional se está recuperando. La media móvil de 30 días del volumen diario de negociación de ETFs ha oscilado entre $650M y $950M por día, un nivel comparable al entorno del Q4 de 2024 y aproximadamente un 80% por debajo del pico de $4,4B por día registrado en octubre de 2025.

Si bien el rango de volumen actual refleja una participación institucional de base, sigue profundamente apagado en relación con los picos del mercado alcista, indicando que la convicción entre los inversores de ETFs no ha vuelto de manera significativa. Una expansión sostenida en el volumen diario de negociación junto con una compresión de las salidas netas constituirían juntas las condiciones mínimas para confirmar un resurgimiento de la demanda institucional. Hasta que ambas señales no emerjan en tándem, los datos off-chain continúan reforzando el régimen bajista más amplio identificado a través de las métricas on-chain.

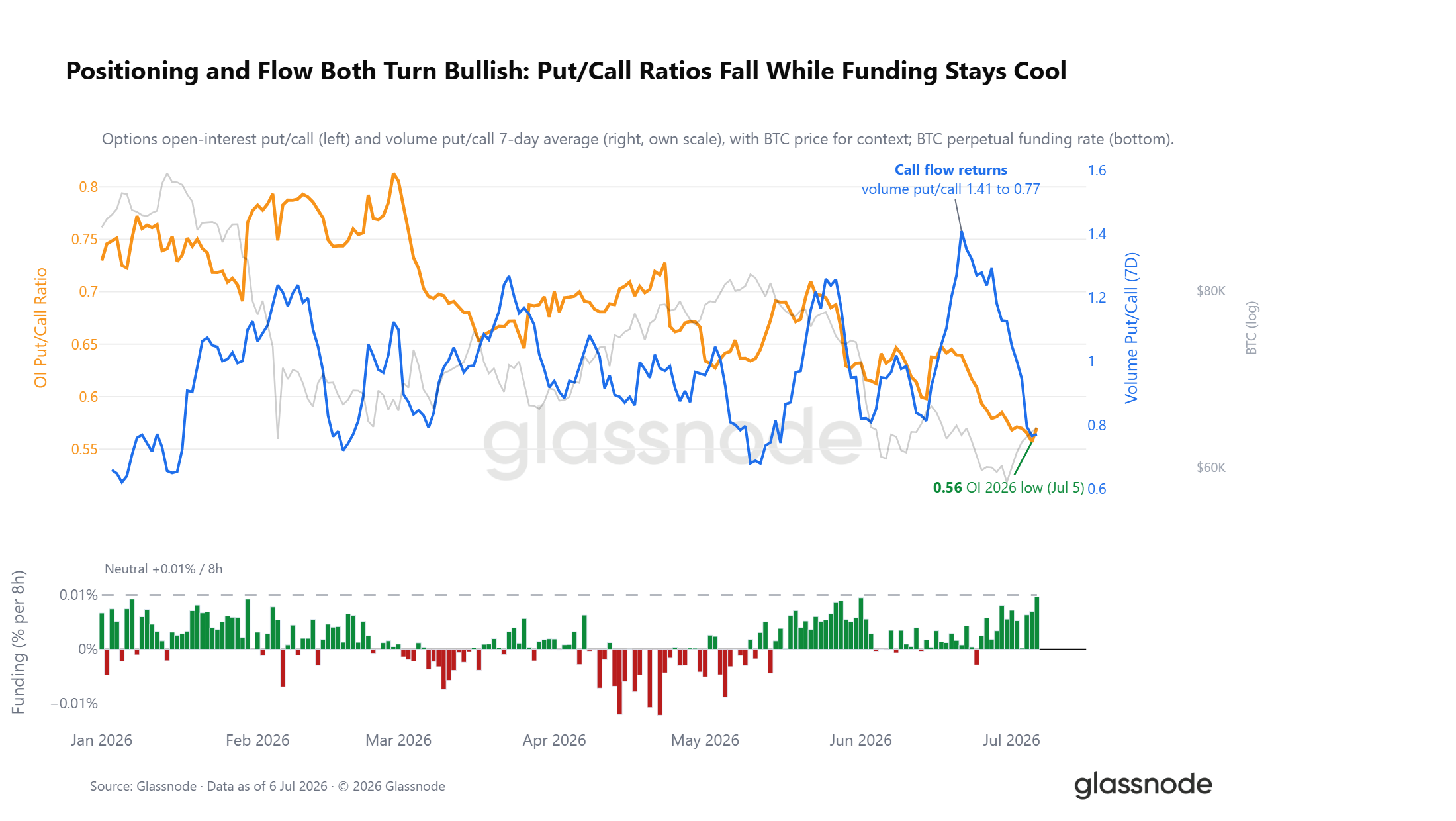

El Apetito Bajista de Derivados Está Saciado

Debajo de la cinta de aversión al riesgo, el libro de derivados está empezando a posicionarse en sentido contrario. La relación put/call de interés abierto en opciones ha caído a 0,56, su lectura más baja de 2026, dejando al mercado manteniendo aproximadamente dos calls por cada put. El flujo cuenta la misma historia más rápido. Cuando Bitcoin retestó sus mínimos hace dos semanas, la relación volumen put/call se disparó fuertemente mientras los traders pagaban por el lado bajista, y desde entonces ha colapsado a medida que volvió el flujo de calls, incluso cuando el spot ha recuperado solo parte de su venta masiva.

Los contratos perpetuos confirman la inclinación. El financiamiento perpetuo ha promediado muy por debajo de la línea neutral de intercambio del 0,01% y una fracción de los niveles que marcan las posiciones largas congestionadas. Este es un libro que se ha desapalancado y ha inclinado cautelosamente hacia posiciones largas ante el shock, lo contrario del posicionamiento que suele preceder a una liquidación.

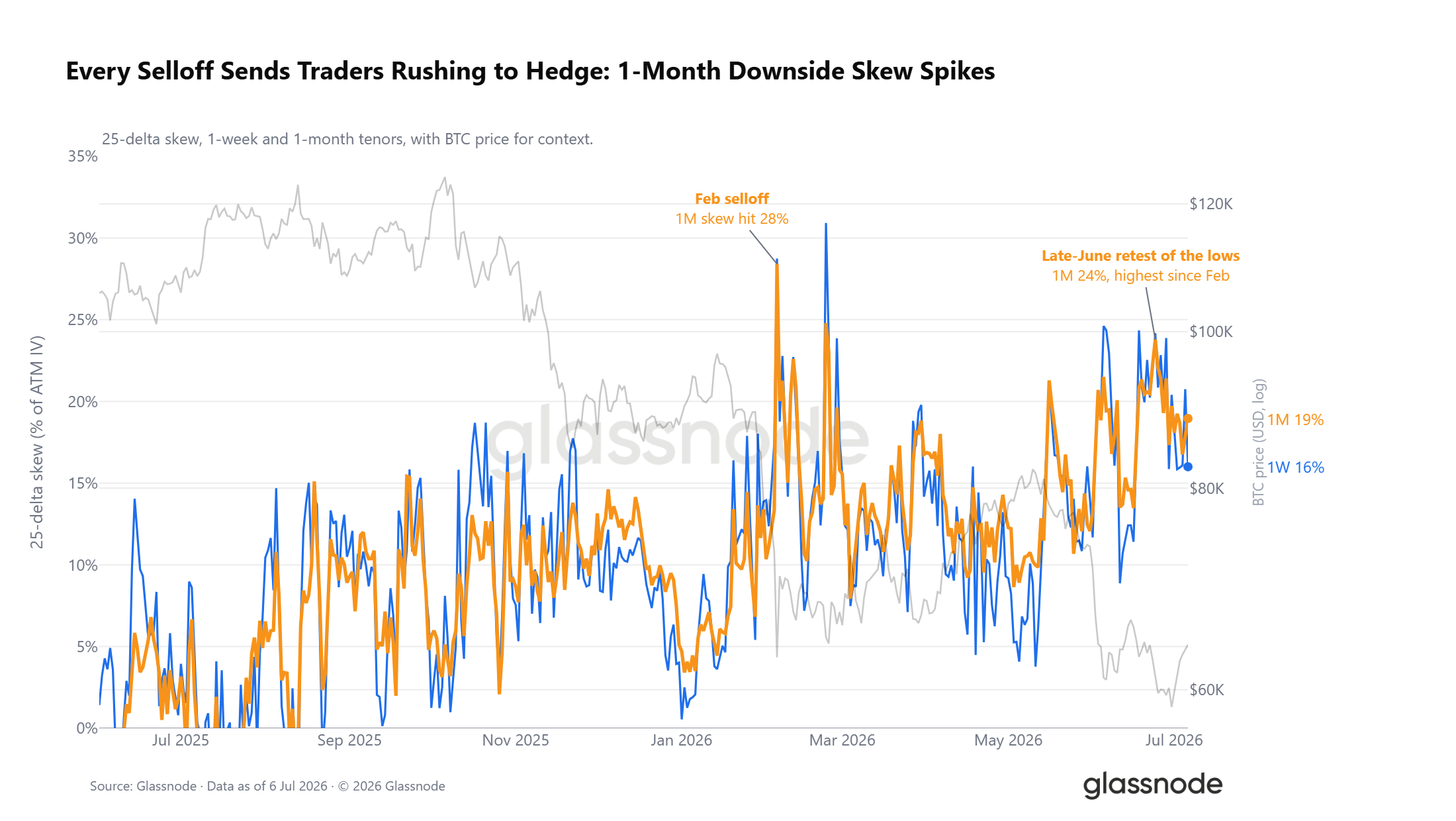

La Superficie Todavía Precifica el Lado Bajista

La superficie de opciones discrepa en cierta medida con el posicionamiento. El sesgo de 25 delta, la prima de la protección bajista sobre la alcista, tiene demanda en todos los vencimientos. Cada venta masiva desde el invierno lo ha vuelto a demandar, y el pico de finales de junio al 24% fue la posición más defensiva del front-end desde la venta masiva de febrero. Los traders siguen pagando para cubrir cada caída, incluso cuando el libro se inclina hacia posiciones largas.

Por Debajo del Máximo Dolor

Más allá del posicionamiento y el sesgo, la relación entre la estructura de mercado spot y de opciones añade más contexto. Bitcoin cotiza aproximadamente un 6% por debajo de su máximo dolor agregado de $66k, el strike donde la mayor cantidad de interés abierto expira sin valor y hacia el cual el precio suele gravitar hacia el vencimiento. El descuento se ha ampliado con la caída de esta semana, pero sigue lejos del estrés profundo observado durante la venta masiva de febrero, situándose más cerca del medio de un rango que ha caracterizado la mayor parte de 2026. El máximo dolor ha funcionado como un ancla gravitacional laxa durante todo el año, con el spot oscilando a su alrededor en lugar de mantener desviaciones prolongadas. Una recuperación sostenida de $66k cambiaría la lectura a corto plazo a constructiva, mientras que una mayor ampliación reforzaría el posicionamiento defensivo evidente en toda la superficie de opciones.

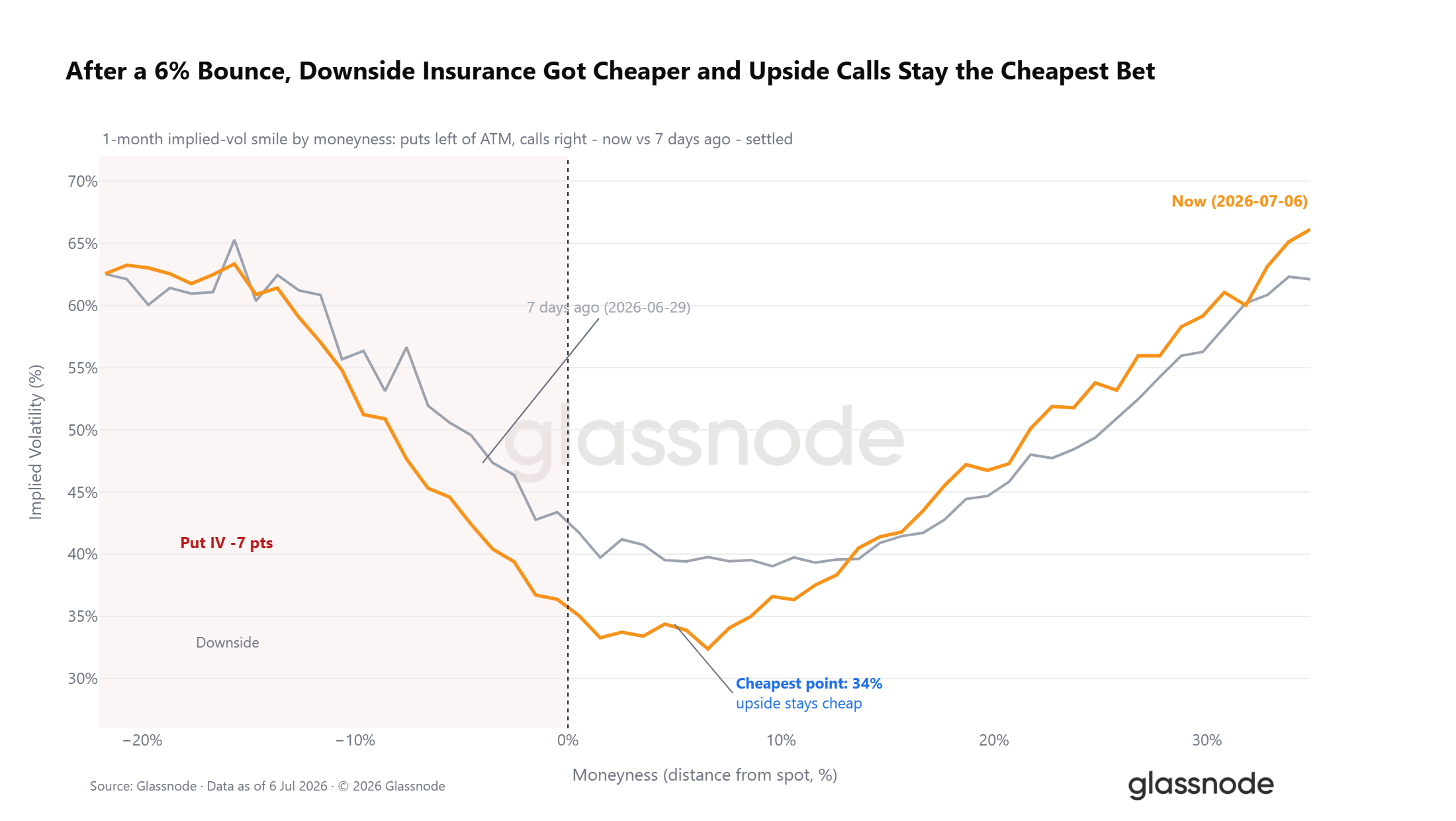

La Prima de Crash Está Cayendo

Mientras que las señales de sesgo y posicionamiento pintan una imagen mixta, el costo absoluto de la protección cuenta una historia más clara. El costo de la protección bajista está disminuyendo a medida que la demanda de cobertura se reduce. A través de la recuperación reciente, toda el ala de puts de la sonrisa de volatilidad a 1 mes se revaluó más baja, con la volatilidad implícita un 5% por debajo del spot cayendo significativamente, mientras que el punto más barato de la curva se mantuvo en los calls alcistas. El mercado todavía se inclina defensivamente, pero está pagando materialmente menos en términos absolutos por estarlo.

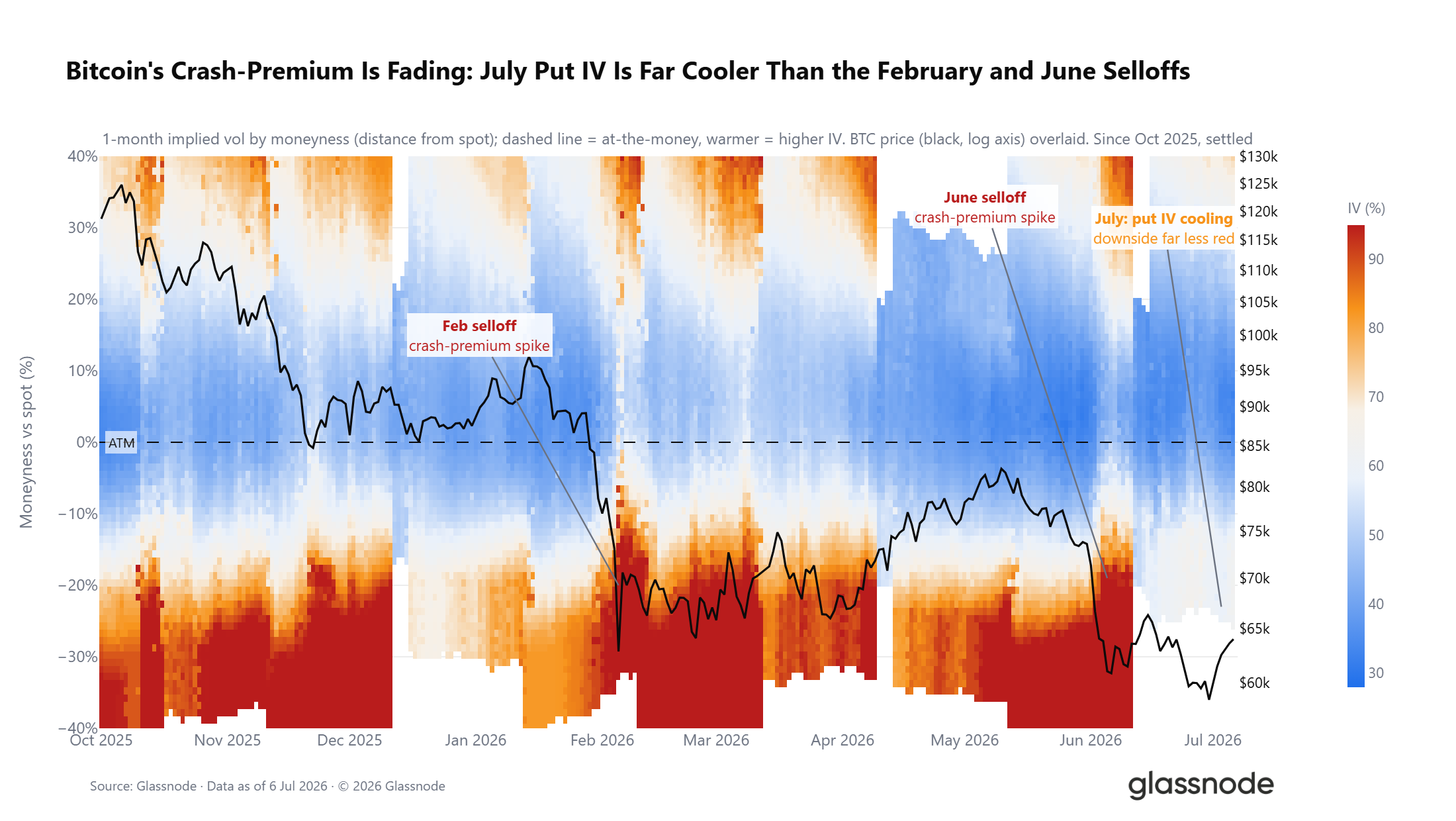

La vista de más largo plazo refuerza este punto. El estrés profundo en el lado de los puts que se encendió en rojo brillante durante la venta masiva de febrero y junio y ha persistido la mayor parte del año se ha desvanecido hacia julio. Con DVOL cerca de un mínimo de 12 meses, este es un régimen de volatilidad apagada donde la cautela ha dominado, pero que lentamente está retrocediendo.

Conclusión

A través de las tres capas de análisis, el mercado presenta una imagen consistente de un mercado bajista en sus etapas finales. On-chain, el régimen de valor profundo de cinco meses y la creciente capitulación de poseedores a largo plazo a $280M por día confirman que la redistribución de la oferta está en curso, aunque un enfriamiento sostenido en esta métrica sigue siendo el prerrequisito para una transición creíble.

Off-chain, las salidas de ETFs se han aliviado desde su pico de junio pero continúan en sangrado mensual, mientras que el volumen de negociación, aproximadamente un 80% por debajo de los niveles de octubre de 2025, refleja una convicción institucional apagada. En derivados, el posicionamiento se ha inclinado cautelosamente hacia posiciones largas con la relación put/call en su mínimo de 2026, sin embargo el sesgo y la superficie de volatilidad todavía precifican un riesgo significativo a la baja.

En conjunto, las condiciones para un proceso de formación de fondo están en su lugar, pero las señales de confirmación aún no han llegado. El mercado requiere un mayor enfriamiento en la presión de capitulación, estabilización en los flujos institucionales, e idealmente una recuperación sostenida de la Media Real del Mercado antes de que la probabilidad de una transición de régimen pueda ponderarse de manera constructiva.