Fuente: Wall Street Insights

El trading de momentum tecnológico está experimentando la disolución más brusca de la historia. En apenas 17 sesiones, el factor de momentum tecnológico de EE.UU. (TMT MoMo) ha caído un 40% desde su pico, estableciendo el récord histórico de retroceso más rápido y profundo, propagándose desde los semiconductores hasta los fondos de cobertura y el mercado de crédito.

Mark Wilson, socio de Goldman Sachs y responsable de negocio de fondos de cobertura para EMEA, realizó esta semana un análisis sistemático de esta "rotación brutal", señalando que esta venta es históricamente rara tanto en velocidad como en profundidad, pero sus raíces residen más en factores no fundamentales como la saturación de posiciones y la concentración de apalancamiento, que en un deterioro real de la economía o los beneficios empresariales. Afirmó que el proceso de desapalancamiento del factor momentum "se acerca a su fin", pero que a corto plazo carece de catalizadores para una inversión inmediata.

Es notable que esta disolución del momentum ocurre en un contexto de estabilidad macroeconómica y de fundamentales empresariales: los bancos estadounidenses informaron de un crecimiento interanual del 17% en los préstamos a empresas, TSMC elevó su guía de crecimiento de ingresos para 2026 por encima del 40%, y los datos de inflación también fueron moderadamente inferiores a las expectativas. Esta divergencia entre los fundamentales y el comportamiento de los precios del mercado es la contradicción central actual.

El factor momentum tecnológico sufre la mayor venta de la historia, superando la mediana histórica en velocidad y profundidad

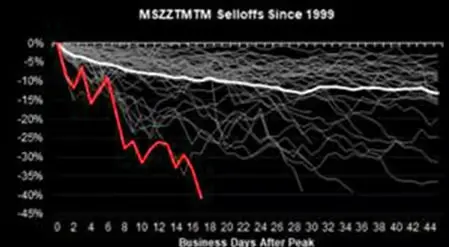

Según datos del equipo de estrategias cuantitativas y de derivados de Morgan Stanley (MS QDS), este retroceso del factor momentum ha durado 17 días de negociación, con una caída pico-valle del 28%. En comparación, desde 1999 el retroceso mediano del factor momentum ha sido del 22%, con una duración media de 33 días.

Esto significa que esta caída ha superado los niveles históricos medianos tanto en velocidad como en profundidad, siendo la peor desde el retroceso del 29% ocurrido entre diciembre de 2022 y febrero de 2023.

La situación en el sector tecnológico es aún más extrema. El factor momentum TMT (TMT MoMo) ha caído un 40% desde su pico, y según MS QDS, es la venta más rápida y profunda del factor momentum tecnológico de la historia.

Por segmentos, el índice Kospi de Corea del Sur ha caído un 27% desde su pico, las acciones estadounidenses beneficiarias de la IA un 25%, las acciones globales de chips de memoria un 36% y los semiconductores europeos un 23%. Las acciones de chips de memoria representan aproximadamente dos tercios de la caída total, mientras que las acciones beneficiarias de la IA en sentido amplio han caído alrededor del 24% desde máximos.

Baja volatilidad superficial oculta alta intensidad interna, la estructura de riesgo del mercado se está desintegrando

La caída de precios es solo la superficie de esta turbulencia; los cambios en la estructura interna del riesgo del mercado son igualmente notables.

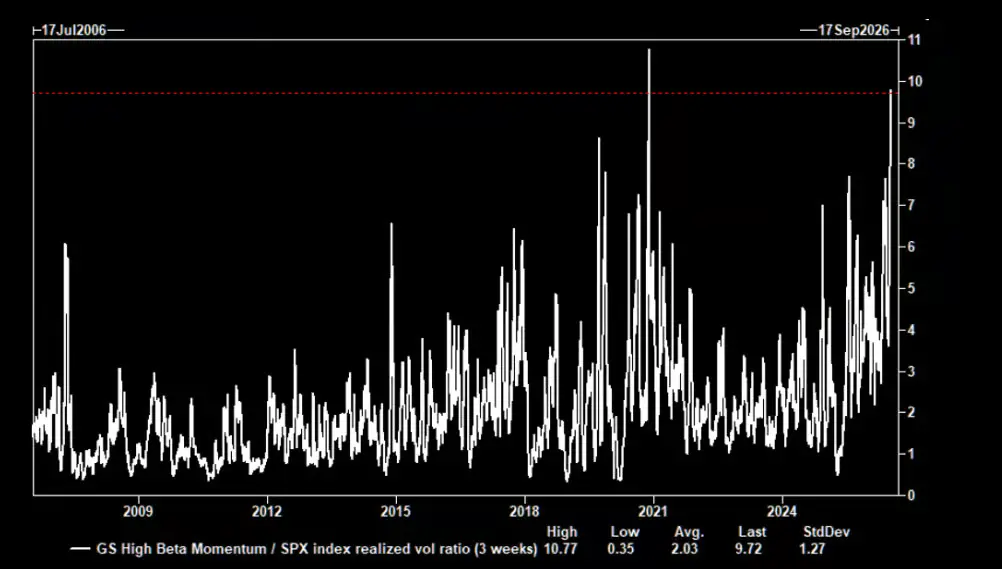

Según datos del desk de volatilidad de Goldman Sachs, la volatilidad de la cartera de momentum de alta beta de Goldman Sachs (GSPRHIMO) es actualmente unas 10 veces mayor que la del índice S&P 500. En los datos históricos de los últimos 20 años, una disparidad tan grande en el ratio de volatilidades solo se ha visto, por comparación, durante el impacto de la pandemia en noviembre de 2020.

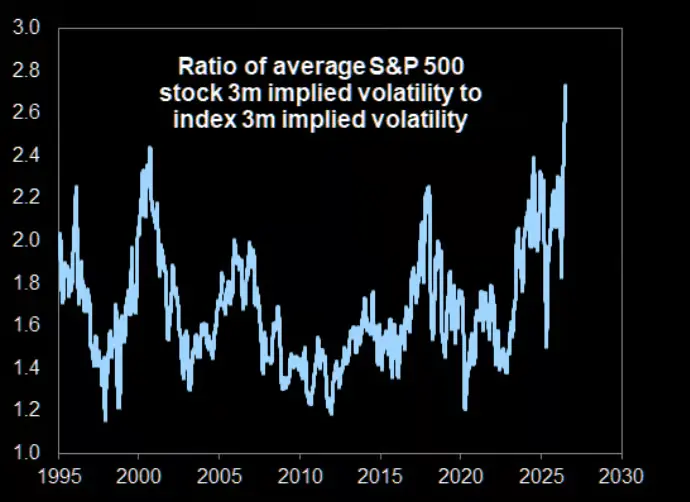

Al mismo tiempo, la brecha entre la volatilidad de acciones individuales y la volatilidad del índice se ha ampliado a niveles extremos. Los datos de Goldman muestran que la correlación promedio implícita a 3 meses de los componentes del S&P 500 cayó esta semana a 0.14, su nivel más bajo histórico, manteniendo baja la volatilidad del índice S&P 500, mientras que la volatilidad implícita promedio de acciones individuales alcanzó el 40%, 2.8 veces la del índice, también un récord histórico.

Posiciones aún saturadas, riesgo aún no eliminado

A pesar del reciente retroceso histórico del factor momentum, la exposición neta de los fondos de cobertura a él sigue siendo elevada en una perspectiva a largo plazo. Los datos de JPMorgan muestran que la combinación actual de nivel de posiciones y magnitud del retroceso hace que el factor momentum siga siendo considerado uno de los riesgos centrales más preocupantes del mercado.

Al mismo tiempo, el factor de momentum de alta beta de Goldman Sachs ha caído un 33% desde los máximos de junio, reduciendo su avance año a fecha del 60% a apenas un 12%, algo que Mark Wilson también señaló.

Citó como evidencia los signos de desapalancamiento en el mercado coreano: según informes, esta semana aproximadamente 1 de cada 30 adultos coreanos tuvo su cuenta de margen de acciones liquidada forzosamente, mostrando que el proceso de desapalancamiento ya se ha desarrollado considerablemente.

Fundamentales intactos, el riesgo está en posiciones y estructura

Lo peculiar de esta disolución del momentum es que ocurre en un contexto de datos macroeconómicos y fundamentales empresariales generalmente favorables.

Mark Wilson señaló que los resultados de los bancos estadounidenses esta semana muestran una "lectura inequívocamente positiva" de la economía: los préstamos a empresas crecieron un 17% interanual, un récord histórico, cubriendo todos los sectores; el gasto del consumidor estadounidense crece a un ritmo medio de un dígito, con un 6% de crecimiento en gasto con tarjeta; las líneas de negocio relacionadas con banca de inversión combinadas crecieron más del 40%; el rendimiento sobre el capital tangible de los grandes bancos alcanzó el 19%, el más alto desde la crisis financiera.

En cuanto al gasto de capital tecnológico, TSMC elevó su guía de crecimiento de ingresos para 2026 a más del 40% (basado en una base de ingresos superior a 150.000 millones de dólares), mientras que los resultados de ASML generaron expectativas de revisiones al alza del 15% al 30% en sus beneficios por acción para los próximos uno a tres años.

Sin embargo, las acciones de ambas empresas cayeron tras la publicación de resultados, mostrando un patrón típico de "compra del rumor, venta de la noticia". En contraste, IBM registró su mayor caída diaria en más de 20 años debido a retrasos en grandes contratos y resultados inferiores en consultoría.

Mark Wilson enfatizó que esta venta "resulta difícil de atribuir a señales fundamentales claras", reflejando más bien factores estructurales como posiciones, apalancamiento, saturación y concentración.

La rotación se acerca a su fin, pero falta el catalizador de inversión

Mark Wilson afirmó que tiende a pensar que el proceso de desapalancamiento del factor momentum se acerca a su fin, pero también señala que a corto plazo faltan catalizadores estivales que impulsen una inversión inmediata del mercado.

También sugirió que, a medida que aumente la eficiencia y la capacidad de implementación comercial, surgirán gradualmente nuevas direcciones de liderazgo en el mercado y se ampliará su amplitud. El índice de transporte Dow Jones volvió a superar sus máximos esta semana, siendo un ejemplo.

Sin embargo, también advirtió que la segunda derivada del crecimiento de beneficios (es decir, la desaceleración del crecimiento) cobrará mayor importancia una vez que el mercado digiera los resultados del segundo trimestre y avance hacia el verano, y todos los indicadores de valoración actuales muestran que el sector tecnológico sigue sobrevaluado.

Además, se están produciendo rupturas anómalas en las correlaciones entre clases de activos tradicionales y dentro de ellas. Por ejemplo, la correlación a 3 meses entre el oro y el petróleo ha caído a niveles de inversión extremos en sus 35 años de historia, lo que aumenta aún más la dificultad de la gestión de riesgos y la construcción de carteras.