TL;DR

Desde junio, el KOSPI surcoreano ha caído más del 8%, desencadenando un corte de circuitos, debido al arrastre de las acciones con ponderación en semiconductores, mientras que el oro y la plata también retrocedieron en el mismo período de tiempo.

El punto anómalo es que, si se tratara solo de una caída tradicional en la aversión al riesgo, los inversores normalmente venderían acciones y comprarían oro. Pero esta vez, tanto los activos de riesgo como los metales preciosos fueron vendidos. El mercado surcoreano ofrece un ejemplo extremo: acciones centrales de la cadena de suministro de IA como Samsung Electronics y SK Hynix cayeron, y el oro y la plata también enfrentaron presión simultánea. Lo que el mercado está negociando actualmente no es "dónde está más seguro", sino "el costo de mantener activos inciertos se ha vuelto más alto".

Ese costo es la tasa de interés real. En pocas palabras, la tasa de interés real es el precio real del dinero después de descontar las expectativas de inflación. Cuando sube, los bonos y el efectivo se vuelven más atractivos, haciendo que activos como el oro y la plata, que no generan intereses, sean menos rentables; las acciones tecnológicas con altas valoraciones también verán sus múltiplos comprimidos, porque una tasa de descuento más alta hace que las ganancias futuras sean menos valiosas.

Por lo tanto, el corte de circuitos en Corea del Sur es el impacto superficial; que el oro caiga junto con las acciones es la señal más crucial. La narrativa que sustentó el auge conjunto de los semiconductores de IA y los metales preciosos en 2025 está siendo puesta a prueba por la misma variable macro. No necesariamente significa el fin del mercado alcista de la IA, ni que la propiedad de refugio seguro del oro haya fallado, pero al menos indica que, después de que la Fed bajo el liderazgo de Kevin Warsh endureció su discurso, las tasas de interés y el dólar han recuperado el poder de fijación de precios a corto plazo.

Presión sobre el oro: el costo de oportunidad prima sobre la demanda de refugio

El oro no siempre sube durante el pánico. Lo que más teme no es una simple caída del mercado de valores, sino un dólar más fuerte y un aumento de las tasas de interés reales.

Después de que Kevin Warsh asumió como presidente de la Fed el 22 de mayo, la FOMC mantuvo el rango objetivo de la tasa de fondos federales en 3.50%-3.75% el 17 de junio. Superficialmente, fue una decisión de mantener las cosas sin cambios; pero la declaración continuó enfatizando que la inflación aún está por encima del objetivo del 2% y mencionó que shocks de oferta, incluida la energía, están presionando algunos precios al alza.

Para el mercado, esto es más importante que si se suben las tasas inmediatamente. Anteriormente, los inversores apostaban por un giro hacia la flexibilización; ahora se enfrentan nuevamente a que las tasas altas se mantendrán por más tiempo, e incluso el riesgo de nuevos aumentos de tasas vuelve a entrar en la formación de precios.

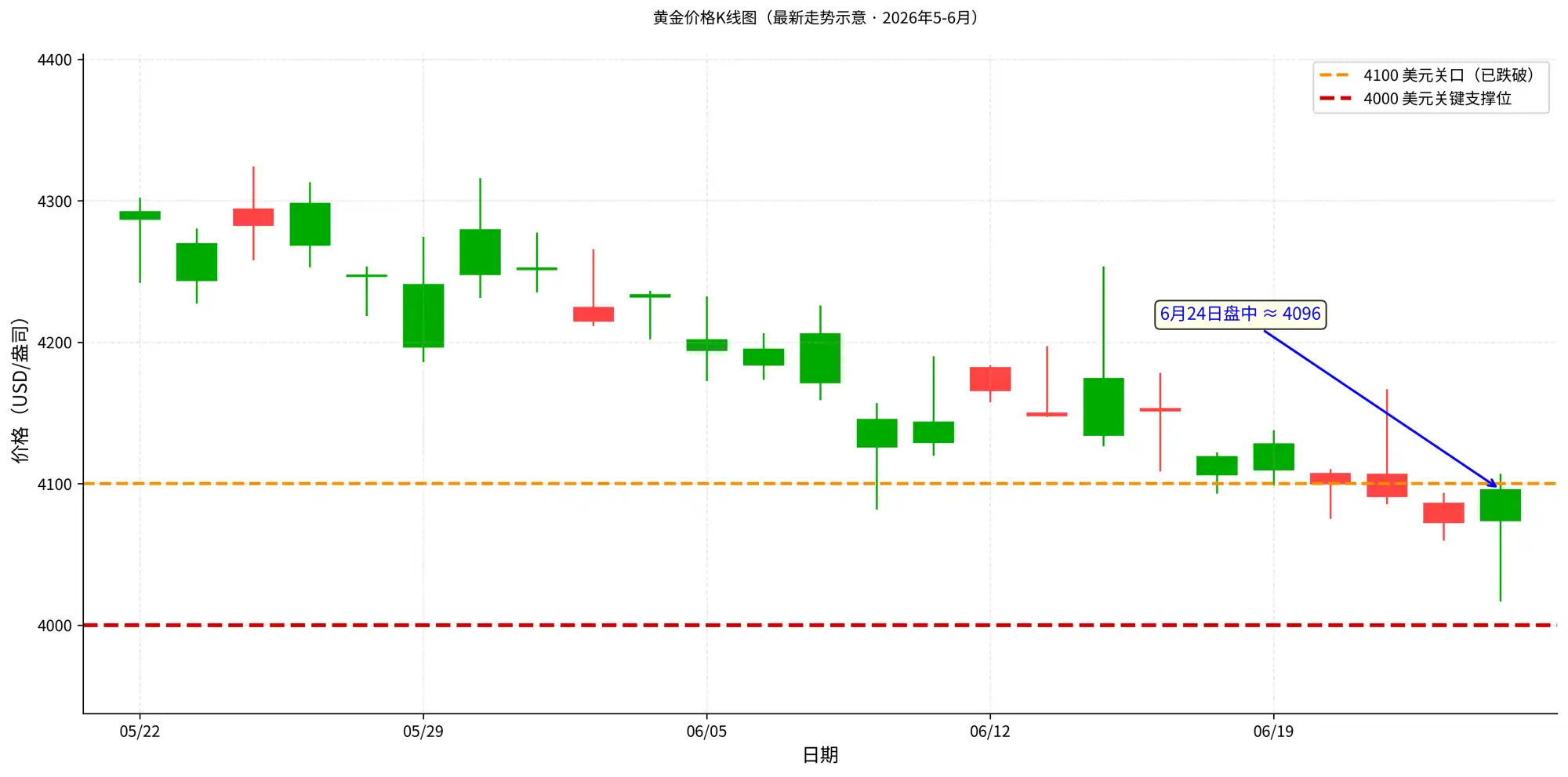

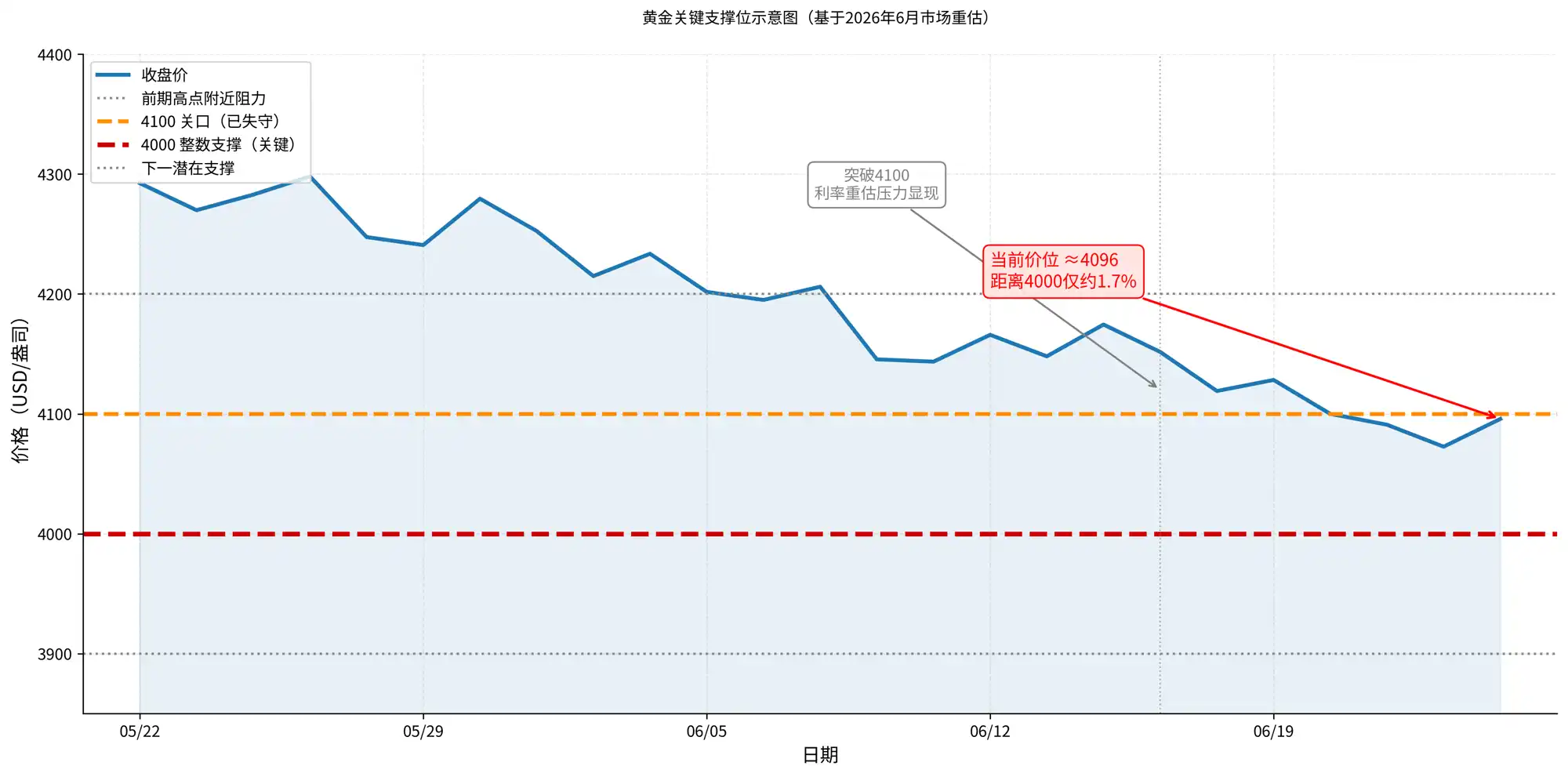

La caída del oro y la plata ocurrió después de este cambio en el ancla macro. El 24 de junio, las principales fuentes de precios mostraban que el oro ya había caído por debajo de los 4100 dólares por onza; la cotización intradía de Trading Economics estuvo cerca de los 4069 dólares en algún momento, dejando solo alrededor de un 2% de espacio hasta el nivel psicológico clave de 4000 dólares. Este nivel es importante no solo por ser un nivel psicológico, sino también porque múltiples análisis técnicos consideran los 4000 como una zona de soporte clave para este retroceso. Una vez que se pierden los 4100, el mercado ya no negocia solo un retroceso ordinario, sino si el oro va a probar formalmente el soporte de 4000.

Si los 4000 se rompen de manera efectiva, el problema no será simplemente cuántos dólares más abajo mirar, sino evaluar si la corrección podría amplificarse en una caída abrupta. El oro tuvo fuertes ganancias previas y las posiciones tienen ganancias significativas; una vez que se pierde un nivel clave, pueden aparecer simultáneamente stop-loss a corto plazo, reducción de posiciones por parte del dinero tendencial, salidas de fondos de ETF y presión sobre los márgenes. En ese momento, el oro aún tendría el apoyo a largo plazo de la compra de bancos centrales y la demanda de refugio, pero el precio a corto plazo obedecerá primero a la liquidez y la gestión de riesgos, y la confianza del mercado en que "el oro también puede ser defensivo" podría volver a ponerse a prueba.

Esto no significa que los riesgos geopolíticos, las compras de los bancos centrales o la demanda industrial no sean importantes. El fuerte repunte del oro en 2025 de hecho tuvo múltiples soportes, como las compras de bancos centrales, un dólar más débil y la demanda de refugio; el aumento aún mayor de la plata también estuvo relacionado con sus atributos industriales y las expectativas de oferta y demanda. Pero cuando las expectativas de tasas de interés se revisan repentinamente al alza, los metales preciosos se reevalúan primero como activos sin rendimiento.

La razón por la que los inversores mantienen oro no ha desaparecido, simplemente está temporalmente suprimida por un mayor costo de oportunidad del capital. Los eventos de riesgo estimularán la compra de refugio, pero las tasas de interés altas aumentan el costo de mantener oro. Cuando esto último predomina, el oro puede caer junto con las acciones.

La caída conjunta del oro y la plata muestra que el mercado vende liquidez

Que el oro y la plata caigan juntos no puede interpretarse simplemente como un "fallo de los activos de refugio". Es más preciso decir que el mercado está reevaluando la liquidez.

Cuando las expectativas de flexibilización son fuertes, el oro puede beneficiarse simultáneamente de un dólar más débil, tasas de interés reales más bajas y demanda de refugio; la plata también superpone atributos industriales y expectativas de oferta y demanda, dándole mayor elasticidad. Pero cuando la Fed vuelve a emitir señales de tono halcón, la lógica de valoración se invierte: un dólar más fuerte presiona el oro y la plata denominados en dólares, el aumento de las tasas de interés reales eleva el costo de oportunidad de los activos sin rendimiento, y el mercado también reducirá activamente las posiciones con mayor volatilidad.

Es por eso que el oro y la plata caen junto con las acciones. Superficialmente pertenecen a diferentes clases de activos, pero en la negociación a corto plazo dependen de la misma variable: el precio del dinero. Si el dinero se vuelve más caro, el mercado venderá primero las posiciones más congestionadas, más rentables y más fáciles de liquidar, en lugar de distinguir primero si estos activos siguen siendo válidos en la narrativa a largo plazo. La plata es más sensible porque además superpone atributos industriales; una vez que los activos de riesgo se corrigen simultáneamente, las expectativas de demanda industrial también se descuentan.

Por lo tanto, el núcleo de esta caída no es "por qué el oro no sirve de refugio", sino que la dirección del refugio del mercado ha cambiado. Con expectativas de tasas de interés más altas, los activos de refugio que el capital puede elegir a corto plazo podrían ser el dólar, el efectivo y los bonos a corto plazo. El oro sigue siendo una herramienta de refugio a largo plazo, pero durante una fase de reevaluación rápida de las tasas, primero sufrirá el impacto del costo de oportunidad.

Corea del Sur es solo una lupa, no la causa de la caída de los metales preciosos

La razón por la que el colapso del mercado surcoreano se observa en la misma imagen no es porque los semiconductores coreanos determinen directamente el precio del oro, sino porque amplifica la presión de la misma operación macro.

El mercado de valores surcoreano se benefició en 2025 de la demanda de memoria para IA; acciones con alta ponderación en semiconductores como Samsung Electronics y SK Hynix impulsaron un fuerte aumento del índice. Para 2026, la pregunta se convierte en: si demasiado capital se concentra en la misma dirección, una vez que las tasas de interés macro suben, quién vende primero y cuánto, puede afectar más al precio que los cambios fundamentales a corto plazo de las empresas. La caída de más del 8% del KOSPI en junio y el corte de circuitos son el resultado de que esta negociación congestionada sea revisada.

Pero es necesario aclarar la causalidad. La evidencia pública actual no puede probar que "la desapalancamiento en Corea del Sur se contagió directamente a las posiciones globales en metales preciosos". Un juicio más prudente es que tanto los semiconductores coreanos como los metales preciosos están soportando la misma presión macro: subida de tasas, dólar más fuerte, liquidez más cara. El mercado surcoreano reacciona de manera más violenta debido a la concentración del índice y la congestión de posiciones en IA; el oro y la plata están directamente expuestos a la reevaluación de las tasas debido a sus atributos de sin rendimiento y denominación en dólares.

En otras palabras, Corea del Sur no es la causa de la caída del oro, sino el monitor del apetito por el riesgo y el estado del apalancamiento del mercado. Le dice a los inversores: cuando las expectativas de tasas altas resurgen, todos los activos que han subido considerablemente en el último año y tienen posiciones pesadas serán revisados primero. Los metales preciosos no son acciones tecnológicas, pero cuando sube el costo del capital, también deben aceptar una reevaluación.

La volatilidad de la IA afecta el sentimiento, pero el oro y la plata aún miran las tasas

La volatilidad de los semiconductores de IA afecta el sentimiento del mercado y también activos como la plata que tienen atributos industriales, pero no es la línea principal para explicar la trayectoria del oro y la plata.

Si la variable clave para el oro y la plata es la tasa de interés real, entonces la variable clave para los semiconductores de IA es el cumplimiento de pedidos. Las ganancias de Micron pueden servir como una ventana de observación para el apetito por el riesgo, porque afecta el juicio del mercado sobre si "los activos con alta valoración aún pueden soportar tasas altas". Si los resultados de la cadena de IA siguen siendo sólidos, el apetito por el riesgo puede encontrar apoyo y los atributos industriales de la plata pueden reevaluarse más fácilmente; si las perspectivas no cumplen las expectativas, el mercado puede reducir aún más las posiciones en activos de crecimiento, y la contracción del apetito por el riesgo continuará presionando a los activos de alta elasticidad.

Pero el núcleo de valoración del oro aún debe volver a la Fed, el dólar y las tasas de interés reales. Los resultados de IA, por buenos que sean, difícilmente puedan contrarrestar directamente la presión de las tasas de interés reales en aumento sobre el oro; los resultados débiles de IA tampoco impulsarán necesariamente el oro, a menos que provoquen simultáneamente expectativas de recortes de tasas, un dólar más débil o una mayor demanda de refugio.

Esta es la diferencia entre la reevaluación del mercado y la invalidación de los fundamentos. La reevaluación significa que la tasa de descuento ha cambiado y los inversores están dispuestos a dar una valoración más baja a las mismas ganancias; la invalidación significa que la demanda en sí tiene problemas y las ganancias futuras también deben ajustarse a la baja. Para los metales preciosos, lo más importante en este momento es lo primero: el mercado primero reevalúa el oro y la plata según un mayor costo del capital, en lugar de cambiar la lógica de refugio a largo plazo debido a un cambio aislado en una cadena industrial.

Las tasas de interés y el dólar están validando esta caída

La conclusión más fácil de exagerar ahora es equiparar directamente la caída simultánea con el fin de una tendencia. Que el oro caiga no significa el fin de su mercado alcista; que Corea del Sur haya tenido un corte de circuitos no significa que la demanda de IA ya se haya derrumbado. Un posicionamiento más razonable es que el mercado ha entrado en una ventana de validación: la presión de las tasas primero comprime las valoraciones y los precios de los activos sin rendimiento, luego espera a que los datos confirmen si esto es una corrección o una inversión.

La Fed bajo el liderazgo de Warsh es la primera línea de validación. Si los datos posteriores de inflación y empleo continúan siendo fuertes y los precios de la energía mantienen la presión, el tono halcón de la FOMC podría traducirse en expectativas de subida de tasas más explícitas. Entonces, el oro y la plata no enfrentarían solo una corrección técnica a corto plazo, sino una presión más sostenida de las tasas de interés reales.

El dólar es la segunda línea de validación. El oro y la plata se cotizan en dólares; un dólar más fuerte aumenta directamente el costo de tenencia para los inversores no estadounidenses y también debilita la demanda a corto plazo de metales preciosos. Si el fortalecimiento del dólar ocurre simultáneamente con el aumento de las tasas de interés reales, los metales preciosos normalmente tienen más dificultades para revertir la presión basándose únicamente en una narrativa de refugio.

La plata tiene una línea de validación adicional: las expectativas de demanda industrial. Es más sensible que el oro al sentimiento de los activos de riesgo y también tiende a amplificar las oscilaciones cuando cambian las expectativas de crecimiento. Si los activos de alta elasticidad como la IA y los semiconductores continúan bajo presión, la plata podría enfrentar una doble reevaluación de sus atributos de metal precioso e industrial.

La caída conjunta del oro, la plata y las acciones de IA le recuerda al inversor algo no complejo: activos aparentemente diferentes en una cartera pueden estar expuestos al mismo riesgo bajo una misma variable macro. Las operaciones ganadoras de 2025 no necesariamente pierden sus fundamentos simultáneamente en 2026, pero todas enfrentarán un costo del capital más alto. Las variables que realmente afectarán los precios de los metales preciosos son cuánto tiempo puede durar la presión de las tasas y el dólar, y si la demanda de refugio, las compras de los bancos centrales y la demanda industrial pueden llegar lo suficientemente rápido para compensar esa presión.