Escrito por: Ignas

Compilado por: Chopper, Foresight News

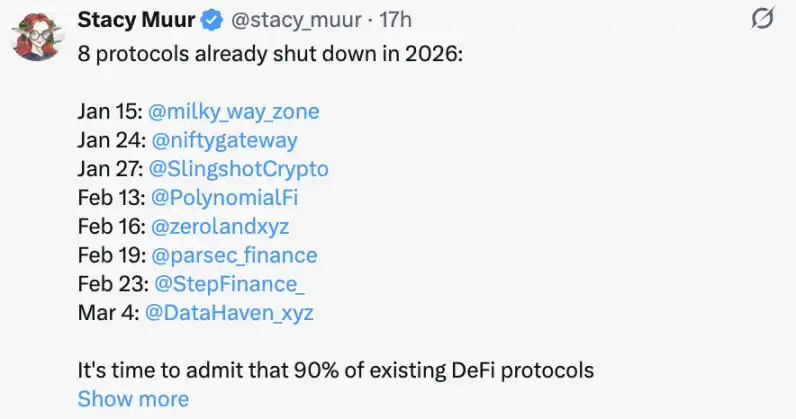

En los últimos dos meses, al menos 10 protocolos de criptomonedas han anunciado su cierre. No es una estafa, sino que no tienen usuarios, no tienen dinero, o carecen de ambos.

Por no mencionar empresas mineras como BlockFills o plataformas de préstamos que han congelado retiros. Ayer mismo, Angle también anunció (https://x.com/AngleProtocol/status/2029161525580112263) el cierre gradual de sus stablecoins EURA y USDA, a pesar de haber tenido un valor total bloqueado (TVL) de 250 millones de dólares y buenas colaboraciones comerciales.

Angle declaró directamente en su anuncio: "El espacio de las stablecoins descentralizadas ha cambiado completamente. Ahora, las stablecoins con rendimiento son esencialmente solo una capa de branding sobre vaults y protocolos de préstamos existentes, y no hay necesidad de mantener una infraestructura independiente específica".

Casi todos estos proyectos que cerraron tenían productos que operaban correctamente:

- Polynomial tuvo un volumen de negociación acumulado de 4 mil millones de dólares, cubriendo más de 70 mercados.

- MilkyWay alcanzó un TVL de 250 millones de dólares.

- Step Finance llegó a tener 300,000 usuarios activos mensuales en su punto máximo.

He usado estos productos, o al menos los he probado. La tecnología no era el problema, pero nadie quería pagar las tarifas necesarias para mantener vivos los proyectos.

MilkyWay es un ejemplo típico: cuatro pivotes en menos de dos años. Comenzó con staking líquido en Celestia, luego pasó a restaking, tokenización de RWA, y una tarjeta de débito cripto para pagar el alquiler... Cada pivote perseguía la tendencia del momento.

Su descripción sobre el restaking es desgarradora: "Vimos la oportunidad del restaking muy pronto, diseñamos el sistema, el TVL llegó a 250 millones de dólares, completamos las auditorías de seguridad y estábamos listos para lanzar. Resulta que el mercado abandonó el restaking más rápido de lo que nadie anticipó".

Al final, tuvieron que admitir que el capital no les alcanzaría hasta encontrar el ajuste producto-mercado.

El equipo de Polynomial fue muy directo sobre la razón de su fracaso, dando una lección a todos los proyectos de perpetuals: "En el campo de los derivados, la buena tecnología es inútil. Mejoramos la velocidad de ejecución, optimizamos la experiencia de usuario, creamos una infraestructura innovadora, pero nada de eso sirvió. Los traders solo van donde hay liquidez, y nosotros no la teníamos. Todo lo demás son características superficiales".

La conclusión es más cruel: "La liquidez es la única ventaja competitiva en los derivados. No puedes vencer a la liquidez con innovación, no puedes vencerla con marketing, no puedes vencerla con desarrollo".

El cierre de ZeroLend sirve como una advertencia para aquellas dApps que intentan lanzarse en múltiples blockchains. Apostaron por apoyar proyectos en blockchains más nicho como Manta, Zircuit y Xlayer, pero cuando el mercado se volvió bajista, estas cadenas simplemente perdieron liquidez y los proveedores de oráculos detuvieron sus servicios.

Finalmente, operar con pérdidas a largo plazo era insostenible.

Aave también votó recientemente para cerrar sus servicios en varias cadenas, citando las mismas razones de operar con pérdidas.

Luego está Parsec, la una vez herramienta legendaria en el círculo para rastrear Terra, 3AC, la desvinculación de stETH. Pero el equipo admitió: "Después del colapso de FTX, los mercados spot DeFi, los préstamos y el apalancamiento nunca volvieron a ser lo mismo. El mercado cambió, el comportamiento on-chain cambió, y nosotros no lo entendimos realmente".

En resumen, el mercado giró, y nosotros nos quedamos atrás. El mercado es cruel.

Slingshot fue adquirido y luego cerrado por completo. Eden recortó el 80% de sus productos no rentables, manteniendo solo el negocio central.

Como ellos mismos dijeron: "El principio 80/20 se ha convertido en una realidad; el 80% de nuestros costos generaban solo el 20% de los ingresos".

Finalmente, Step Finance es un caso especial: el 31 de enero fue hackeado por 26 millones de dólares, lo que directamente le dio muerte. "Intentamos conseguir financiación, ser adquiridos, todo falló".

¿Cuál es el punto en común de estos proyectos fallidos? No pudieron adaptarse a un mercado en constante cambio y carecían del capital suficiente para pivotear nuevamente.

Cada equipo apostó por que un ecosistema específico crecería exponencialmente, pero el resultado fue que o no creció lo suficientemente rápido o simplemente no creció. El DeFi en Celestia nunca despegó realmente, los derivados on-chain tienen dificultades para competir con Hyperliquid, e incluso plataformas establecidas como dydx y GMX están luchando.

Y expandirse a nuevas cadenas y narrativas es costoso.

Para jugadores como yo, mover dinero de una plataforma a otra es fácil y barato. Pero las aplicaciones necesitan invertir mucho más tiempo y recursos financieros para prepararse para potenciales nuevos grupos de usuarios.

La buena noticia es que estas fueron "muertes decentes". Todos los proyectos dieron tiempo a los usuarios para retirar sus fondos, los equipos no huyeron ni emitieron tokens de manera indiscriminada para estafar. Comparado con las fugas directas de fondos en 2022, la industria ciertamente ha aprendido a morir de manera responsable.