TL;DR

Las cifras de exportación de múltiples productos de almacenamiento de Corea del Sur en los primeros 20 días de junio, junto con su precio por kilogramo, han aumentado sustancialmente en comparación interanual. Esto ha generado un nuevo debate en el mercado sobre si los fabricantes de almacenamiento están obteniendo una prima por ser un cuello de botella en la infraestructura de IA.

Lo importante de esto no es solo que sean otro conjunto de cifras de exportación de semiconductores, sino que toca simultáneamente dos variables que más preocupan a los inversores: el valor de las exportaciones está subiendo y el valor por unidad de peso también está subiendo. Lo primero apunta a la fortaleza de la demanda, lo segundo a la migración hacia productos de mayor valor, tanto en precio como en estructura de producto. Para las acciones de almacenamiento, esto tiene más valor que simplemente "vender más volumen", porque afecta el espacio de revaluación al alza de los ingresos, el margen bruto y el BPA.

En el último año, el mercado ya ha aceptado que la HBM (memoria de gran ancho de banda) es un recurso escaso en los servidores de IA. La controversia radica en si esta escasez es solo un aumento de precio en unos pocos productos de alta gama, o si ya ha comenzado a extenderse a las cadenas más amplias de almacenamiento DRAM, NAND y SSD. Si es lo primero, las acciones de almacenamiento seguirían siendo más una operación de ajuste cíclico. Si es lo segundo, el anclaje de valoración de SK Hynix, Samsung y Micron podría comenzar a cambiar parcialmente de "ciclo de inventario" a "cuello de botella en la infraestructura de IA".

Los datos de Corea proporcionan una señal fuerte, no una conclusión definitiva. Especialmente los datos por categoría y precio por kilogramo de los primeros 20 días de junio, son actualmente más adecuados como una observación preliminar en el contexto de resúmenes en redes sociales, y no pueden tomarse directamente como una confirmación oficial completa. Su valor radica en llevar un problema algo narrativo a una etapa en la que se puede cruzar y verificar con indicadores de valor comercial, precio y orientaciones de las empresas.

Las exportaciones de Corea dan al mercado una señal de precio

El significado más directo de este conjunto de datos es que la mejora del sector del almacenamiento podría no ser solo una recuperación del volumen de ventas, sino que el precio y la combinación de productos también se están volviendo más caros.

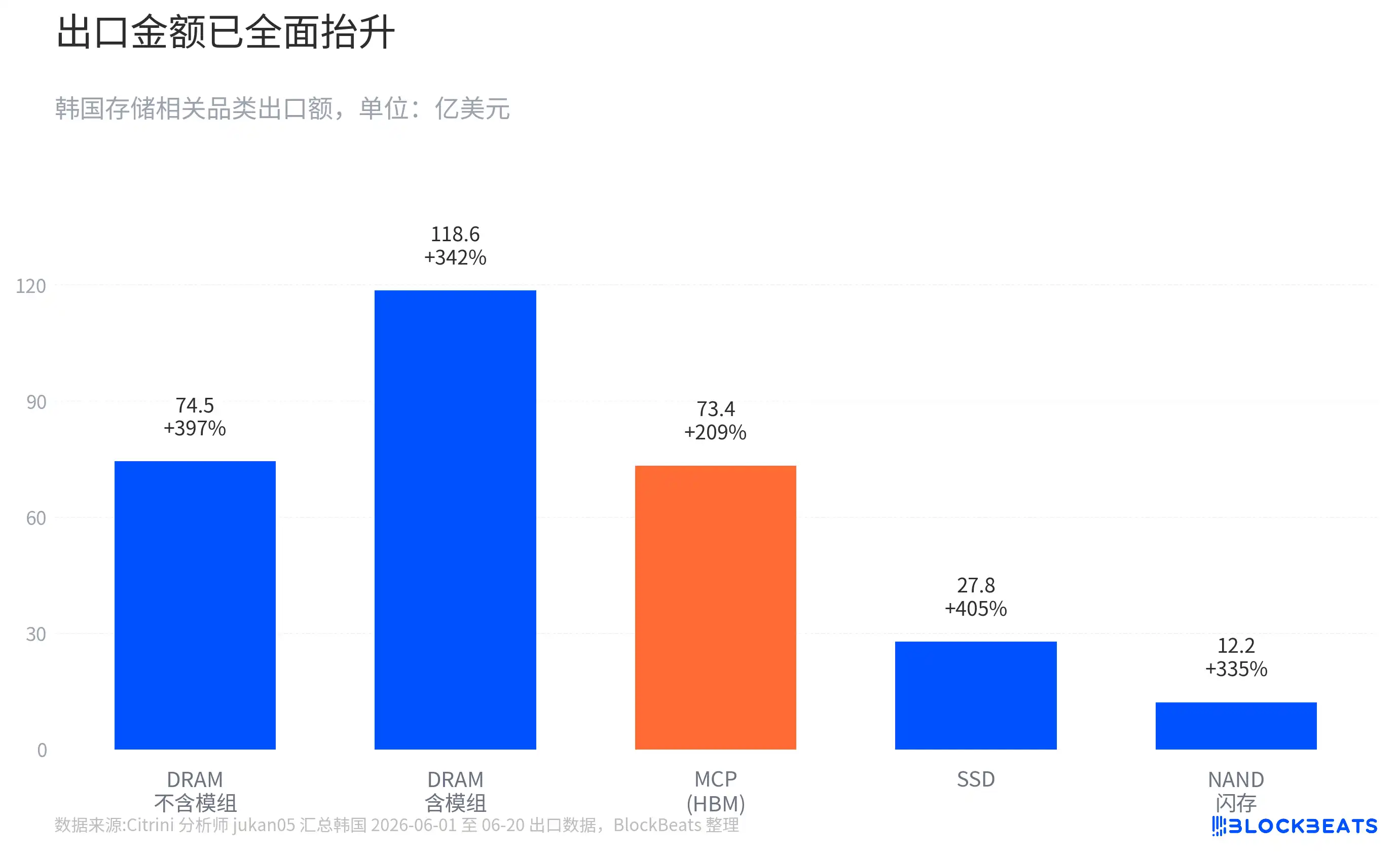

Los datos preliminares de exportación de Corea del Sur del 1 al 20 de junio muestran que el valor de exportación de múltiples categorías (DRAM, NAND/Flash, MCP, SSD) está en un rango de alto crecimiento interanual. Entre ellos, el valor de exportación de DRAM (sin módulos) casi se cuadruplicó interanualmente, y con módulos creció más del triple. El valor de exportación de NAND/Flash y SSD también creció sustancialmente. Lo que atrajo más la atención del mercado fue el precio por kilogramo, donde algunas categorías relacionadas con DRAM y NAND registraron aumentos interanuales superiores al 500%.

Estos números deben verse teniendo en cuenta su metodología. Los datos de los primeros 20 días son más como una instantánea a mitad de mes de las estadísticas comerciales surcoreanas, que pueden indicar dirección y pendiente, pero no son los datos finales del mes completo. La clasificación por categorías específicas también puede no coincidir exactamente con la comprensión que tienen los inversores de los productos, por lo que no es adecuado extrapolarlos directamente a modelos de ganancias anuales.

Una referencia más sólida proviene de los datos públicos de mayo. Según informes de medios coreanos basados en datos oficiales, las exportaciones totales de Corea del Sur en mayo fueron de 87,75 mil millones de dólares, un aumento del 53,2% interanual; las exportaciones de semiconductores fueron de 37,16 mil millones de dólares, un aumento de aproximadamente el 169% interanual, alcanzando un nuevo récord mensual y representando el 42,3% del total de exportaciones. Las exportaciones de ordenadores y equipos relacionados también crecieron considerablemente, vinculándolas a la demanda de SSD para servidores de IA. Los datos preliminares de exportación del 1 al 10 de junio fueron igualmente sólidos, con exportaciones totales de 28,6 mil millones de dólares (un 86% más interanual) y exportaciones de semiconductores de unos 11 mil millones de dólares (más del triple interanual).

Esto hace que los datos resumidos de los primeros 20 días de junio en redes sociales dejen de ser una señal aislada. Forman continuidad con la tendencia de exportación oficial anterior. Para los inversores, la continuidad es más importante que un dato puntual excepcional en un mes, porque determina si la revaluación al alza de las ganancias puede pasar de ser una sorpresa única a un ajuste del modelo durante varios trimestres.

El fuerte aumento del precio por kilo no es un aumento de 5 veces en el precio del chip

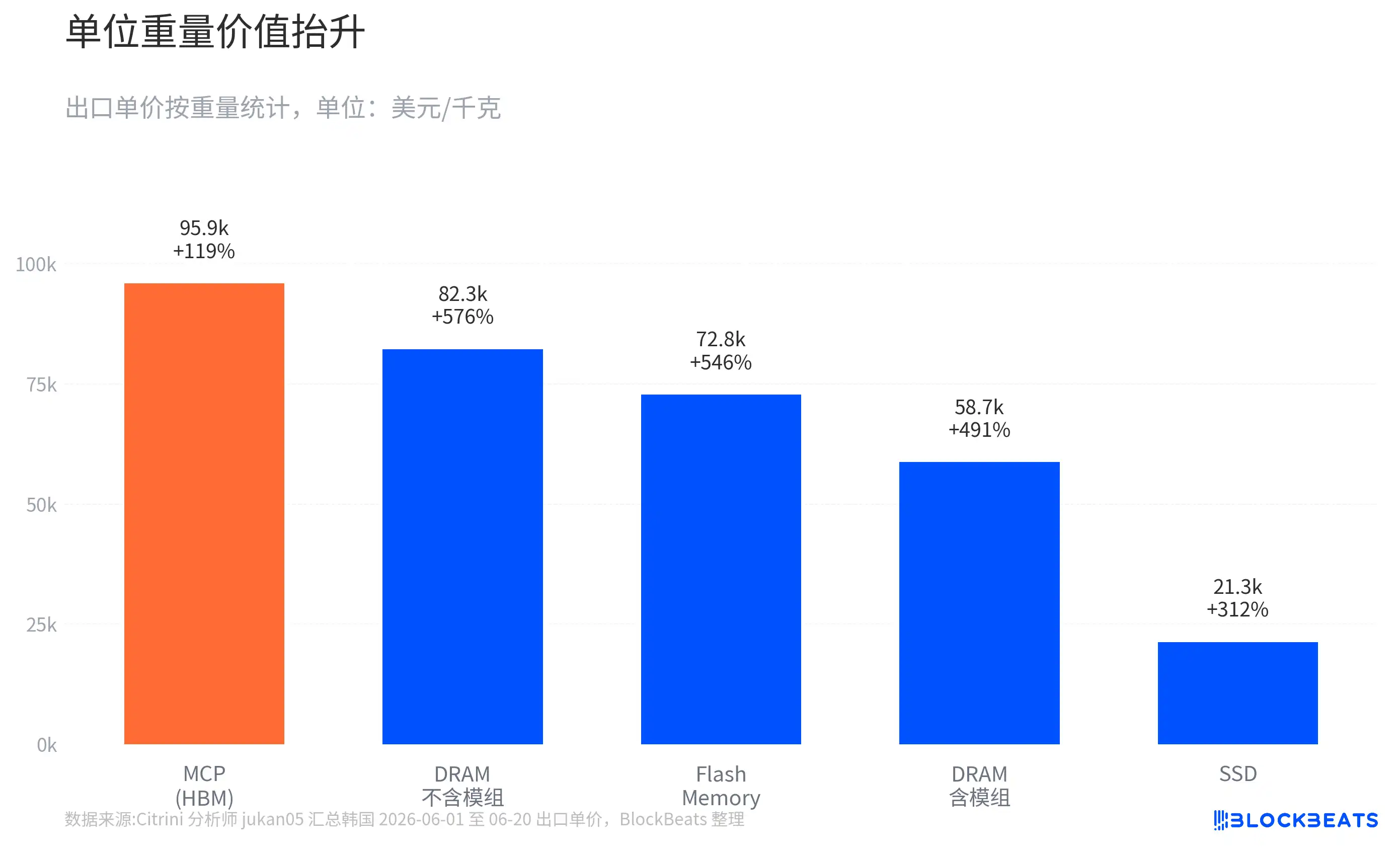

El aspecto más fácilmente malinterpretado de este conjunto de datos es traducir directamente el aumento desbocado del precio por kilogramo como "cada chip ha subido varias veces su precio". Una explicación más precisa es que el precio por kilogramo refleja la acción conjunta del aumento de precios, la mejora de la estructura de productos hacia gamas altas y la metodología estadística.

En los datos de exportación de Corea, algunas categorías utilizan el peso para calcular el precio promedio. Para productos básicos, este indicador es fácil de entender. Pero para los semiconductores, el valor de un kilogramo de mercancía puede variar enormemente. Un kilogramo de chips de memoria de gama baja y un kilogramo de productos HBM, DRAM de alta capacidad o productos con empaquetado complejo no tienen la misma densidad de valor. El aumento del precio por kilogramo puede provenir tanto del aumento del precio de productos similares, como de un cambio en la estructura de exportación hacia productos de mayor valor.

Este es precisamente el núcleo de la tesis de inversión en IA. Los servidores de IA necesitan sistemas de memoria con mayor ancho de banda, mayor capacidad y menor latencia; la densidad de valor de HBM y DRAM de alta gama es muy superior a la de los productos de almacenamiento convencionales. Cuando la participación de estos productos en la estructura de exportaciones aumenta, el valor promedio por kilogramo exportado se eleva. Lo que ve el mercado no es que todos los chips de memoria hayan subido su precio cinco veces, sino que el aumento de la participación de productos de gama alta, sumado al aumento de precios, está cambiando la calidad de los ingresos de la cadena de almacenamiento.

La metodología MCP también requiere especial cuidado. El mercado suele utilizar MCP como un indicador proxy relacionado con HBM para su observación, porque HBM a menudo implica apilamiento y empaquetado de múltiples chips. Pero MCP (MCP, Módulo de Paquete de Chips Múltiples) no es equivalente a HBM en sentido estricto; también puede incluir otros productos empaquetados con múltiples chips. La fortaleza del valor y precio de exportación de MCP puede respaldar el juicio direccional de "fuerte demanda de memoria con empaquetado avanzado", pero no puede escribirse directamente como valor de exportación de HBM.

Esta delimitación no debilita el valor de los datos, sino que los hace más adecuados para el juicio de inversión. La conclusión verdaderamente útil no es cuánto ha subido exactamente un tipo de producto, sino que múltiples categorías de almacenamiento muestran simultáneamente mejoras tanto en valor como en valor unitario, lo que indica que la demanda de IA podría ya no estar confinada a este islote que es HBM. Está comenzando a afectar al sistema de precios de almacenamiento más amplio a través de la asignación de capacidad, la estructura de productos y las compras de los clientes.

La escasez de HBM cambia la posición de fijación de precios de los fabricantes de almacenamiento

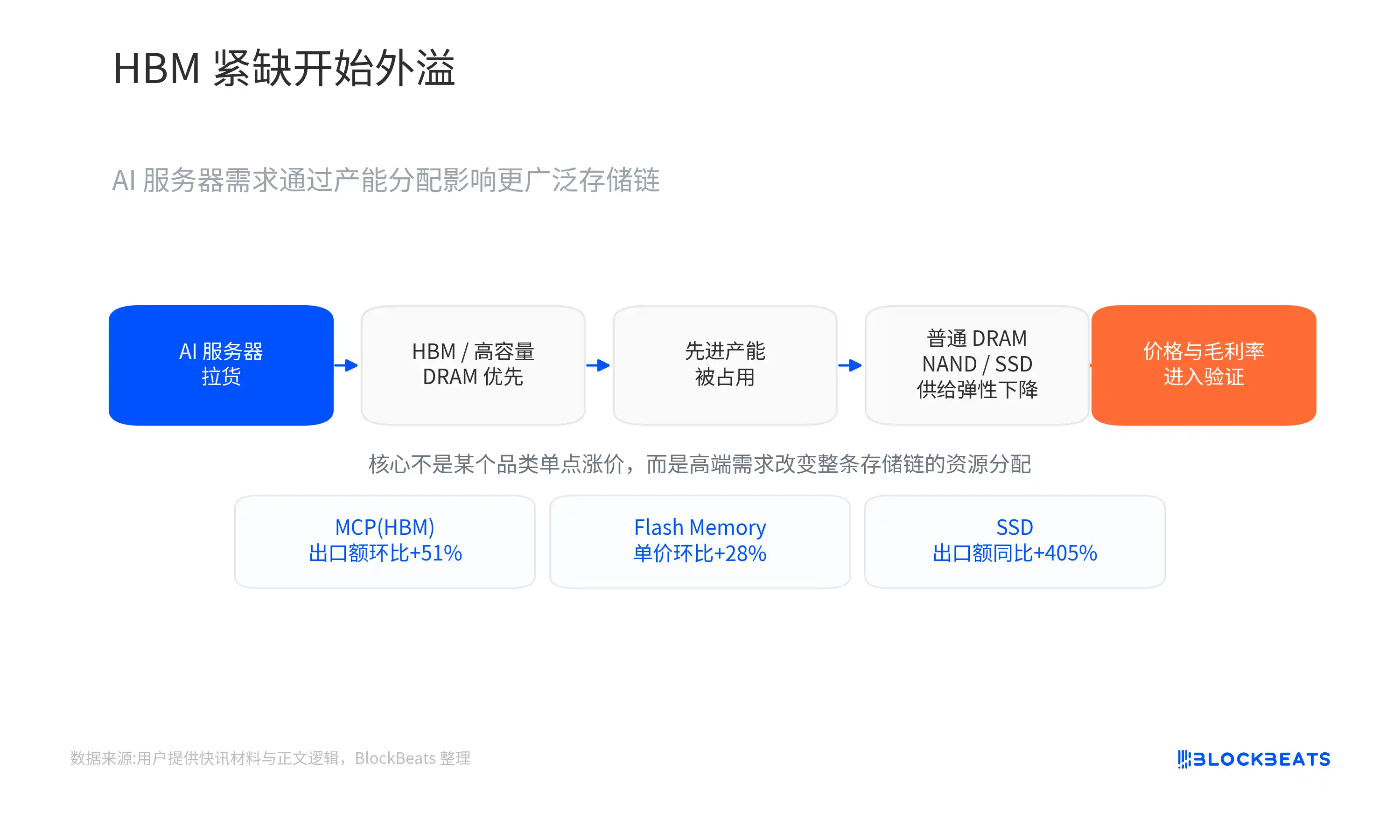

Si solo se mira la HBM en sí misma, el mercado ya sabe que es escasa. La nueva pregunta es: ¿por qué la escasez de HBM afectaría a DRAM, NAND y SSD?

El mecanismo no es complejo. La capacidad de producción avanzada, los recursos de I+D y la capacidad de certificación de clientes de los fabricantes de almacenamiento son limitados. Cuando NVIDIA y los proveedores de nube aseguran continuamente productos de alto valor como HBM y DRAM de alta capacidad, los fabricantes priorizarán dirigir recursos hacia direcciones con mayor rentabilidad y mejor visibilidad de pedidos. Esto mantendrá la oferta de productos de alta gama continuamente ajustada y también puede comprimir indirectamente la elasticidad de la oferta de DRAM, NAND y SSD convencionales.

SK Hynix es el beneficiario más directo de esta lógica. El mercado considera ampliamente que su cuota de HBM está en una posición de liderazgo. Según informes de la industria y de corredores, la visibilidad de capacidad de HBM de SK Hynix para 2026 es alta, con una demanda de clientes que supera la capacidad de suministro y un crecimiento en las ventas de productos de alto valor añadido. Para un fabricante de almacenamiento, que los clientes aseguren capacidad por adelantado y el crecimiento de ventas de productos de gama alta cambia no solo los ingresos del próximo trimestre, sino también la percepción del mercado sobre su poder de fijación de precios. El problema central de las acciones cíclicas tradicionales es cuánto tiempo pueden subir los precios; el problema central de un activo cuello de botella es cuánta prima están dispuestos a pagar los clientes por un suministro asegurado.

La lógica para Samsung y Micron es ligeramente diferente. Samsung tiene más escala en capacidad de NAND y almacenamiento en general, al tiempo que sigue intentando alcanzar la certificación de clientes para HBM de gama alta. Micron se beneficia de la expansión de la demanda de memoria de alta gama y la diversificación de la cadena de suministro. Para estas dos empresas, lo que negocia el mercado no es que hayan replicado completamente el poder de fijación de precios de HBM de SK Hynix, sino que si la escasez de HBM se extiende a los precios de DRAM de gama alta, SSD empresariales y NAND, su elasticidad del margen bruto podría ser mayor que en el ciclo anterior.

El CEO de Intel, Pat Gelsinger (nota: error en el nombre original "陈立武", que corresponde a "René Haas", CEO de Arm; se traduce el sentido general), mencionó en una entrevista en No Priors, en esencia, que los cuellos de botella de la infraestructura de IA se están extendiendo desde las GPU a áreas como memoria, CPU, interconexión óptica, conversión de energía, empaquetado avanzado y materiales. El punto aquí no es reformular el problema como una estrategia de Intel, sino ilustrar un contexto mayor: las restricciones en los centros de datos de IA ya no son solo una GPU; cualquier eslabón que limite la expansión y eficiencia de los clústeres podría obtener un nuevo poder de fijación de precios.

La memoria es uno de los eslabones observados antes a través de datos comerciales. Por potente que sea una GPU, necesita suficiente ancho de banda y capacidad de memoria para alimentar los datos. A medida que aumentan las tareas de inferencia y agentes inteligentes, los requisitos del sistema sobre memoria, almacenamiento y recursos de programación serán más complejos. El valor de los datos de exportación de Corea radica en que lleva el juicio macro de "difusión de los cuellos de botella de la infraestructura de IA" al terreno de los cambios en el valor de exportación y el valor unitario del almacenamiento.

Las acciones de almacenamiento aún enfrentan restricciones cíclicas

Para los inversores, este repunte del almacenamiento se parece más a una combinación de "aceleración de la realidad del sector más revaluación de las ganancias futuras", que a una simple narrativa. Los datos de exportación muestran que la demanda y los precios ya tienen un apoyo real; lo que el mercado realmente está comprando es si los ingresos, el margen bruto y el BPA de 2026 seguirán siendo revisados al alza.

Si los próximos informes de resultados validan esta línea, la prima de valoración de SK Hynix es la más fácil de explicar: su liderazgo en cuota de HBM, los pedidos asegurados por clientes y la expansión de productos de alto valor añadido constituyen conjuntamente una alta visibilidad. La clave para Samsung radica en si su esfuerzo por alcanzar en HBM de gama alta se puede traducir en pedidos reales, y al mismo tiempo si los precios de NAND y SSD encuentran un soporte más amplio. Micron necesita demostrar que los aumentos de precio en DRAM de gama alta y almacenamiento para centros de datos pueden traducirse en su margen bruto y orientaciones.

El riesgo también está aquí. El almacenamiento sigue siendo una industria fuertemente cíclica; la expansión de la oferta, los cambios en inventarios y el ritmo de compra de los clientes afectarán los precios. Los datos preliminares de exportación de 20 días pueden indicar que la pendiente se ha vuelto más pronunciada, pero no pueden probar la certeza para todo el año. El aumento del precio por kilogramo puede explicar un aumento de la densidad de valor, pero no puede desglosar completamente la proporción entre el aumento del precio promedio de venta y el cambio en la estructura de productos. La fortaleza de MCP puede servir como señal proxy relacionada con HBM, pero no es directamente equivalente a exportaciones de HBM.

Otro riesgo proviene del propio gasto de capital en IA. Si el ritmo de inversión en electricidad, refrigeración, empaquetado o computación en general se ralentiza, la demanda de almacenamiento también se verá afectada. La difusión de los cuellos de botella es tanto la razón por la que el almacenamiento obtiene una prima, como una restricción potencial. Cuando otros eslabones del sistema se congestionan primero, el ritmo de liberación de la demanda de memoria también podría retrasarse.

Los informes de resultados determinarán si el anclaje de valoración puede cambiar

Esta revaluación finalmente debe reflejarse en los estados financieros de las empresas, y no quedarse en los datos comerciales. Los datos oficiales de exportación de todo el mes de junio le darán primero al mercado una confirmación más completa: si el alto crecimiento de los primeros 20 días continúa, si los indicadores de precio se mantienen en niveles altos, y si la fortaleza de NAND y SSD es solo resultado de grandes pedidos puntuales.

Una verificación más crucial vendrá de los informes de resultados del Q2 y Q3 de SK Hynix, Samsung y Micron. El mercado necesita ver que los envíos y precios de HBM sigan cumpliéndose, que los precios promedio de venta de DRAM y NAND mejoren simultáneamente, y que la demanda de SSD para centros de datos impulse la subida del margen bruto, y no solo se refleje en la escala de ingresos. Si el margen bruto y las orientaciones no siguen el ritmo de la pendiente sugerida por los datos de exportación, la revaluación retrocederá rápidamente a una operación cíclica.

El juicio más prudente en este momento es que los datos de exportación de almacenamiento de los primeros 20 días de Corea son ya lo suficientemente fuertes como para apoyar que el mercado revalúe al alza la elasticidad de ganancias de los fabricantes de almacenamiento y vuelva a debatir la prima por cuello de botella en la infraestructura de IA. Pero aún no son suficientes para demostrar que el sector del almacenamiento ha salido del ciclo. Lo que determinará si el anclaje de valoración puede cambiar no es cuán alto sea un número interanual, sino si en los próximos trimestres los precios, la estructura de productos y la rentabilidad pueden sostenerse simultáneamente.