Autor: Elad Gil (Análisis de datos: Shreyan Jain)

Compilación: Deep Tide TechFlow

Guía de Deep Tide: El equipo de Elad Gil ha estado rastreando la distribución del valor de mercado global de los unicornios durante seis años consecutivos. Los datos de 2025 apuntan a una conclusión clara: el Área de la Bahía de San Francisco se está convirtiendo en un supercluster de IA generativa, concentrando el 91% del valor de mercado de los unicornios de IA dentro de un radio de una hora en coche. Mientras tanto, la velocidad de nacimiento de nuevos unicornios se está desacelerando, pero la valoración promedio de los unicornios existentes alcanzó un máximo de seis años. Este informe utiliza datos duros para revelar que el centro de gravedad del ecosistema emprendedor global se está inclinando aceleradamente hacia Estados Unidos y hacia el Área de la Bahía.

Todos los datos son al 31 de diciembre del año correspondiente. En el texto siguiente, "2025" se refiere al valor de mercado en el momento del 31 de diciembre de 2025 / 1 de enero de 2026.

En los últimos dos años, hemos experimentado una corrección del mercado posterior a la era de las tasas de interés cero, el auge explosivo de laboratorios de IA de vanguardia como OpenAI y Anthropic, y el debate continuo sobre la "burbuja de la IA". Los datos muestran que el Área de la Bahía de San Francisco ha evolucionado hasta convertirse en un supercluster de IA, con el 91% del valor de mercado privado global de IA concentrado dentro de un radio de una hora en coche.

Los análisis de años anteriores están disponibles en: 2019, 2020, 2021, 2023.

Hallazgos Clave

- La IA generativa ha convertido al Área de la Bahía en un supercluster. El Área de la Bahía representa actualmente alrededor del 39% del valor de mercado global de los unicornios, más de 4 veces la cifra de la segunda ciudad, mientras que hace un año esta cifra era solo del 29%. Si solo se consideran los unicornios de IA generativa, la participación del Área de la Bahía alcanza el 91%.

- Dominio absoluto de los unicornios estadounidenses. Estados Unidos agregó casi 1.2 billones de dólares en valor de mercado de unicornios en el último año, alcanzando alrededor del 65% de la participación global. Europa ha superado a China en términos de participación de valor de mercado, pero representa solo alrededor del 10%.

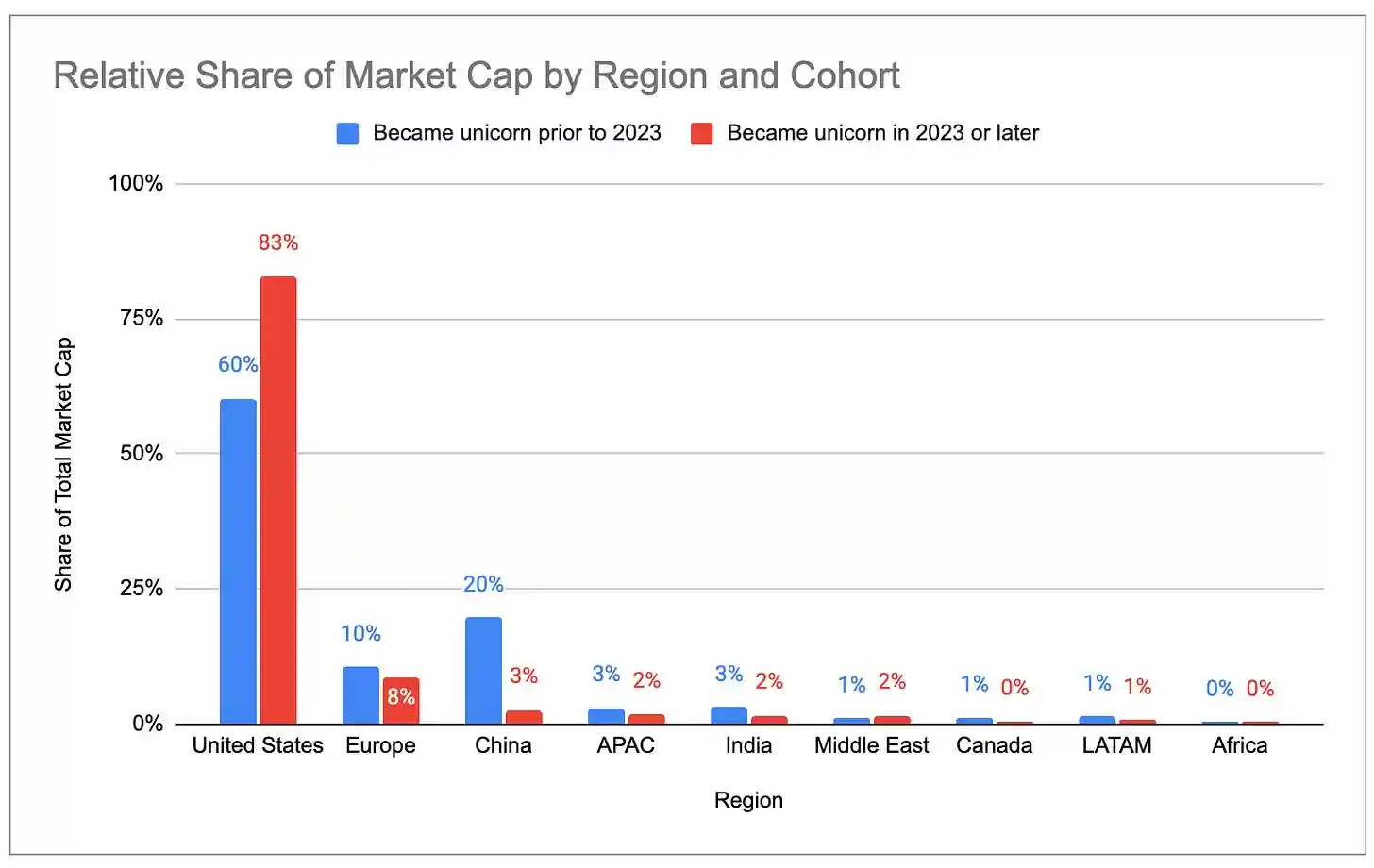

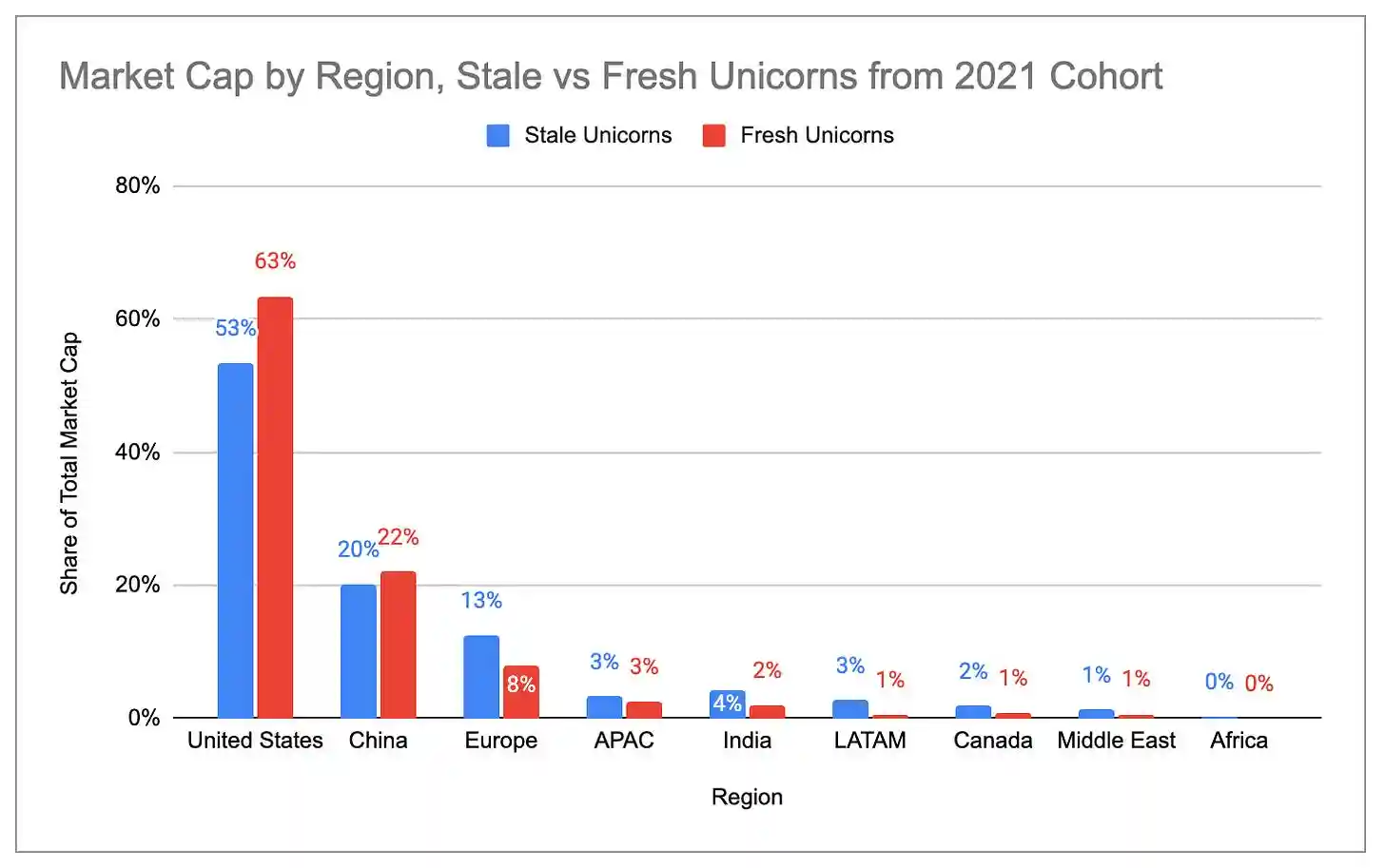

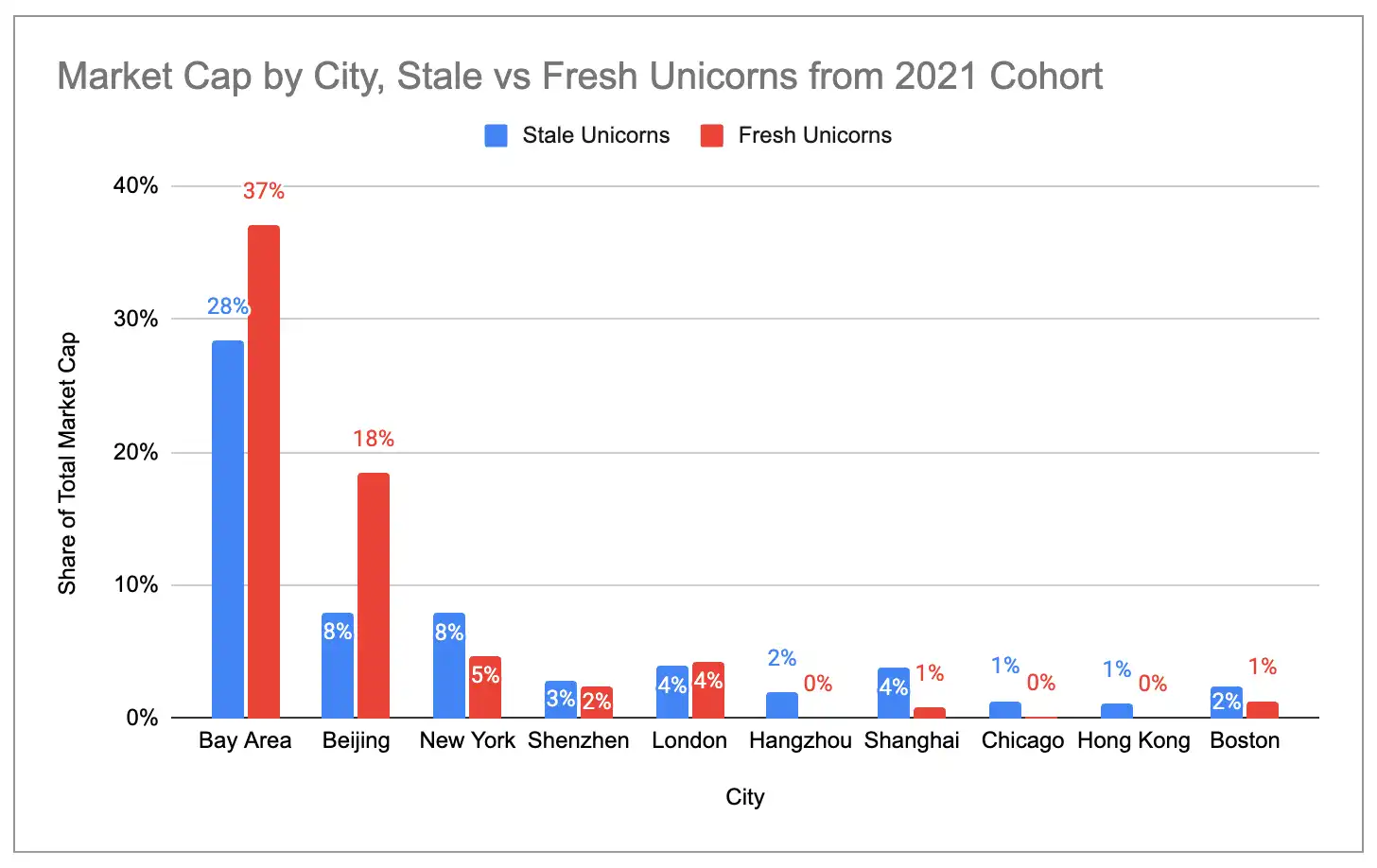

- La nueva generación de unicornios está más concentrada en EE.UU. y el Área de la Bahía. Entre los unicornios nacidos en 2023 y posteriores, EE.UU. representa el 83% del valor de mercado total, mientras que entre los nacidos en 2022 y antes, la cifra era solo del 60%. La participación del Área de la Bahía es aún más exagerada: 63% para la nueva generación frente al 33% para la generación anterior.

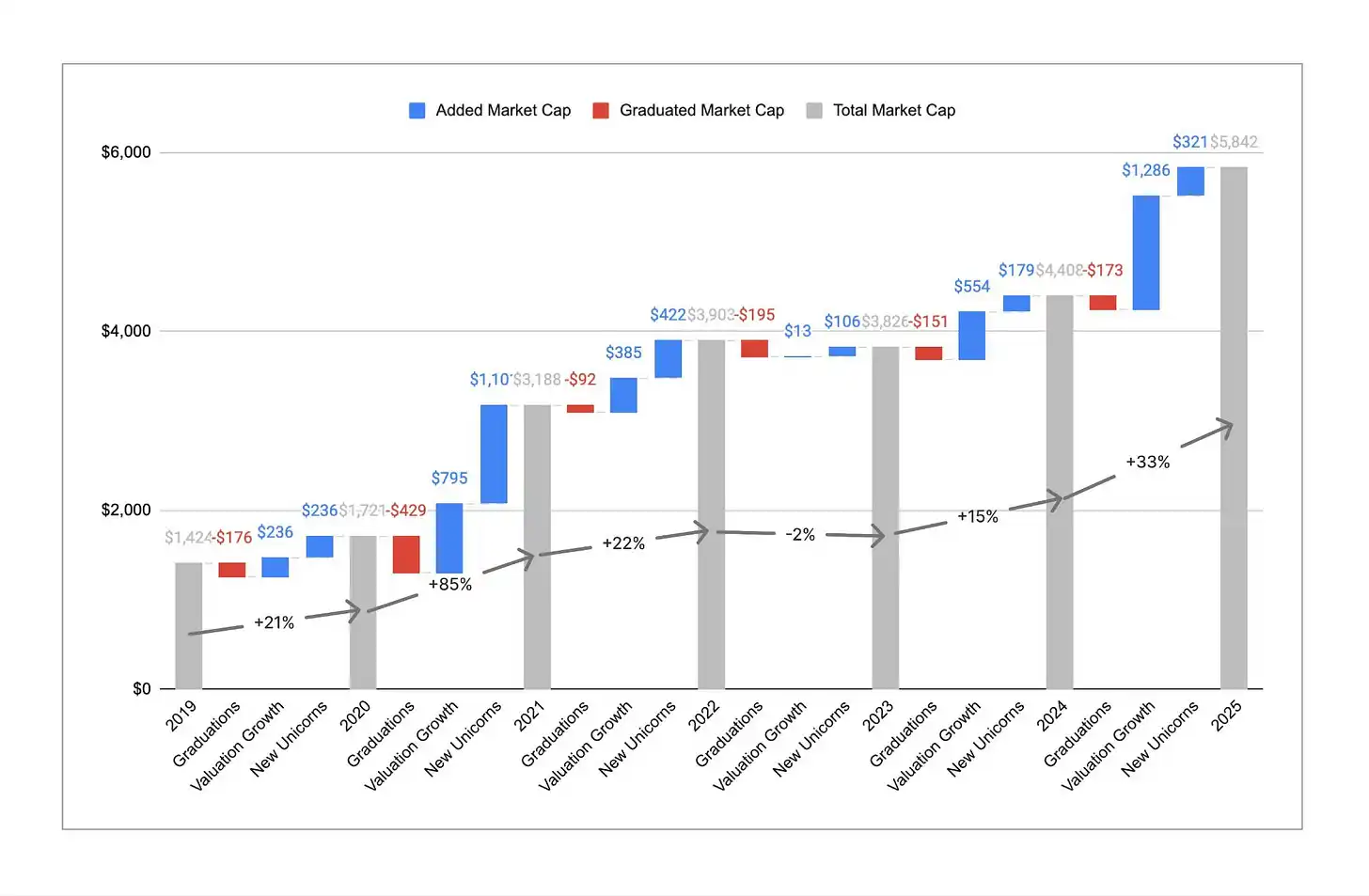

- La velocidad de nacimiento de nuevos unicornios se está desacelerando. Entre 2022 y 2025 solo se agregaron alrededor de 300 nuevos unicornios, mientras que en los tres años anteriores fueron más de 900.

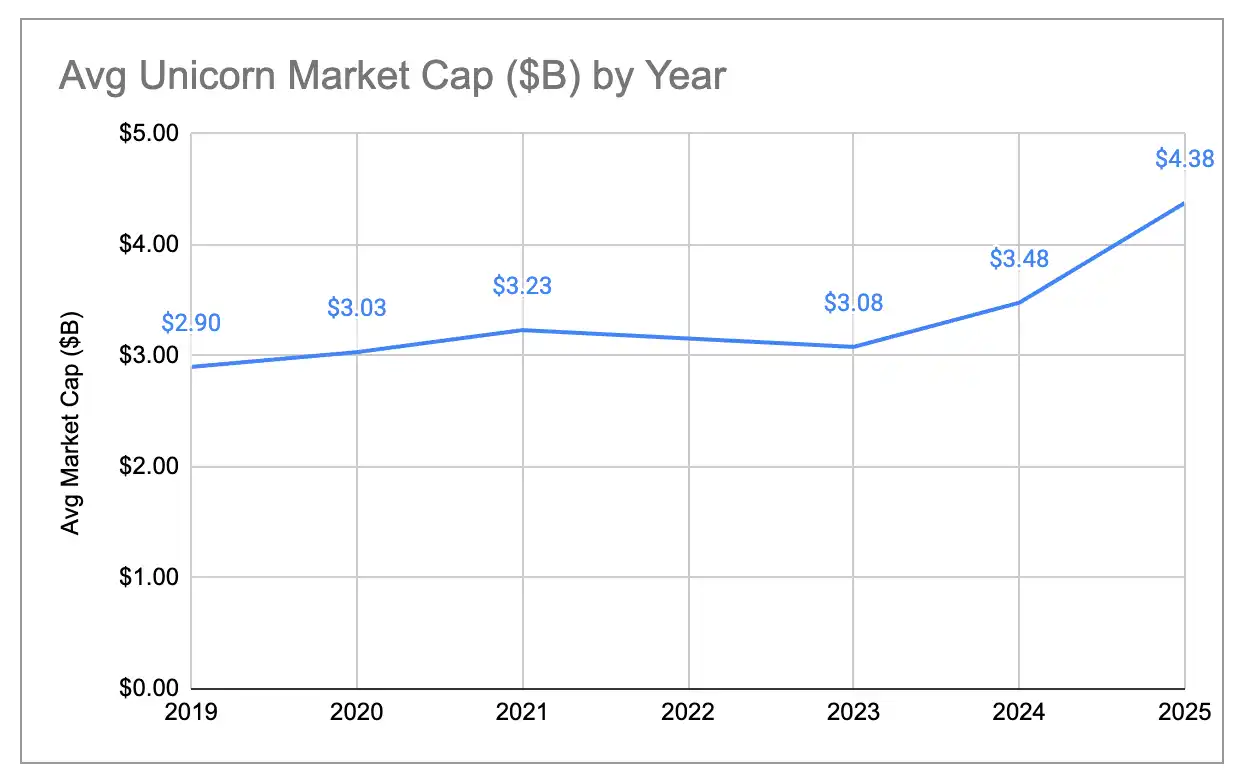

- Pero los unicornios existentes valen más que nunca. El número total de unicornios solo aumentó un 6% interanual, pero el valor de mercado total creció un 33%. El valor de mercado promedio por unicornio alcanzó su nivel más alto en seis años.

- El crecimiento de la valoración está impulsado principalmente por empresas de IA. En 2025, la valoración promedio de los unicornios de IA generativa creció aproximadamente $2.2 mil millones interanual, mientras que los unicornios no relacionados con IA solo crecieron alrededor de $400 millones. La participación de la IA generativa en el valor de mercado global de los unicornios se disparó del 2% en 2024 al 22%. La concentración en el Área de la Bahía solo continuará ampliándose.

- Los centros de unicornios se agrupan en torno a industrias específicas. 6 de los 10 principales unicornios del Área de la Bahía son empresas de IA; 7 de los 10 principales de Nueva York son empresas de fintech/cripto; 3 de los 5 principales de Los Ángeles son empresas de defensa/espacio (SpaceX, Anduril, Relativity, representando el 83% del valor de mercado total de LA), y entre los 10 principales también hay 4 empresas de consumo.

Notas sobre los Datos

Todos los datos originales provienen de CB Insights, disponibles aquí. Algunos puntos a tener en cuenta:

Las actualizaciones de las rondas de financiación privada en conjuntos de datos públicos tienen un desfase, por lo que algunas valoraciones de unicornios pueden no estar actualizadas. Por ejemplo, las últimas rondas de financiación de Anduril, Stripe y SpaceX no se reflejan en los datos.

El valor de mercado de los unicornios es, en el mejor de los casos, un indicador aproximado y tardío de la actividad del ecosistema emprendedor, y puede haber errores en el mapeo de empresas con valoraciones, ciudades e industrias. Pero creemos que los datos son precisos en términos generales.

Concentración de Unicornios

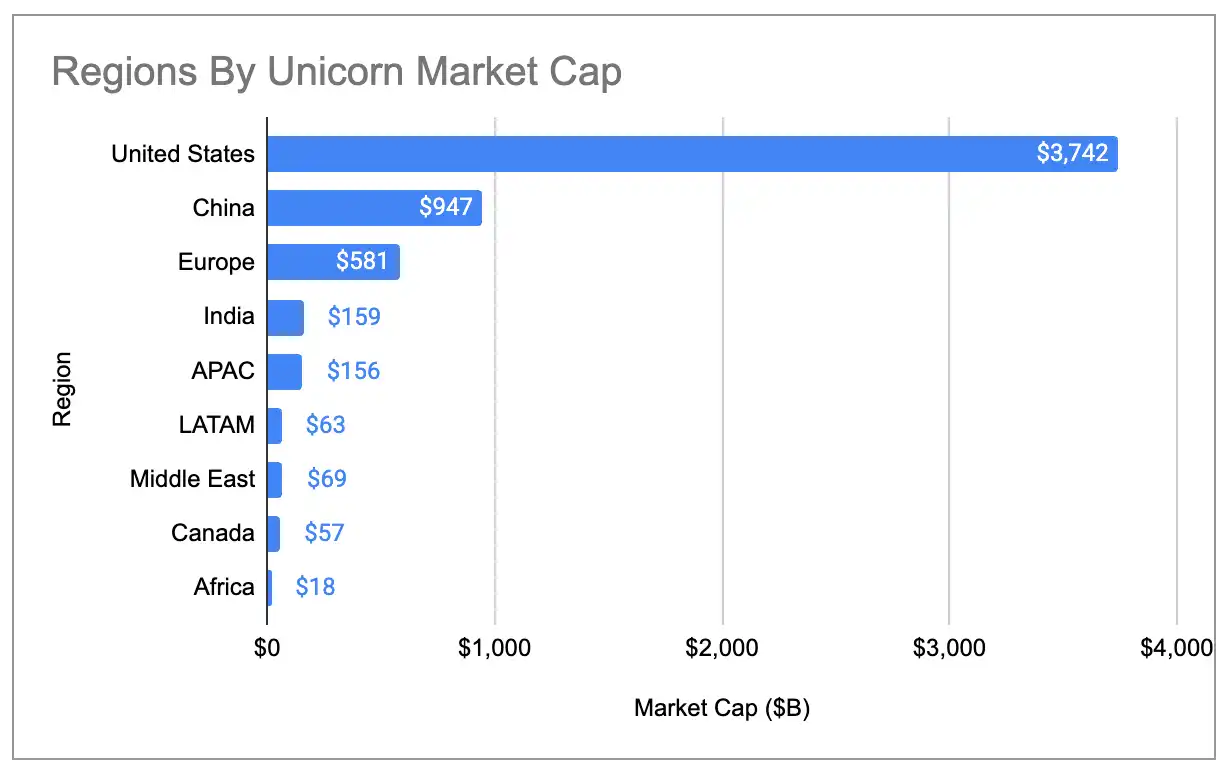

La concentración geográfica del valor de mercado global de los unicornios alcanzó un máximo histórico. Estados Unidos representa el 65% del valor de mercado total de todos los unicornios, por encima del 58% del año pasado y del 44% de 2020. La participación de EE.UU. es aproximadamente 4 veces mayor que la de China, que ocupa el segundo lugar.

Leyenda de la figura: Participación global del valor de mercado de unicornios por país (incluyendo tres valores atípicos principales)

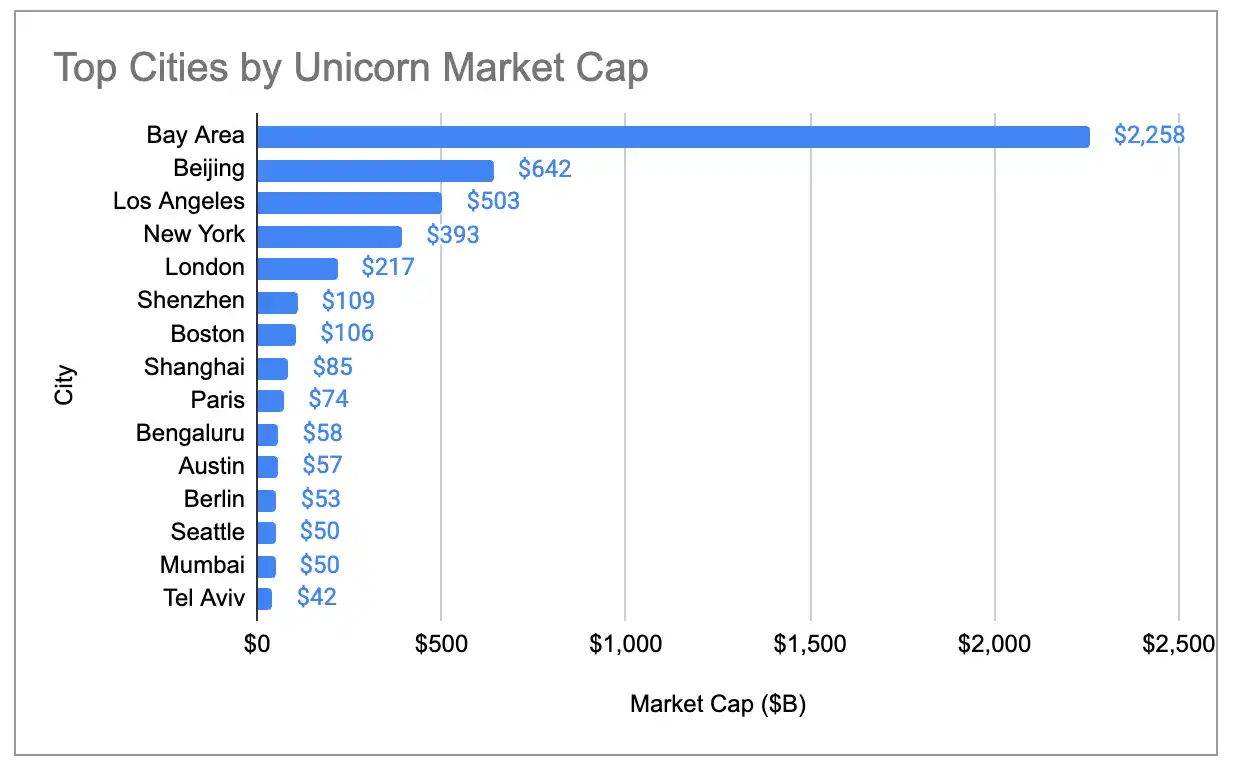

El valor de mercado de los unicornios del Área de la Bahía también es más de 4 veces mayor que el de la segunda ciudad, y su participación global aumentó del 29% en 2024 al 39%:

Leyenda de la figura: Participación global del valor de mercado de unicornios por ciudad (incluyendo tres valores atípicos principales)

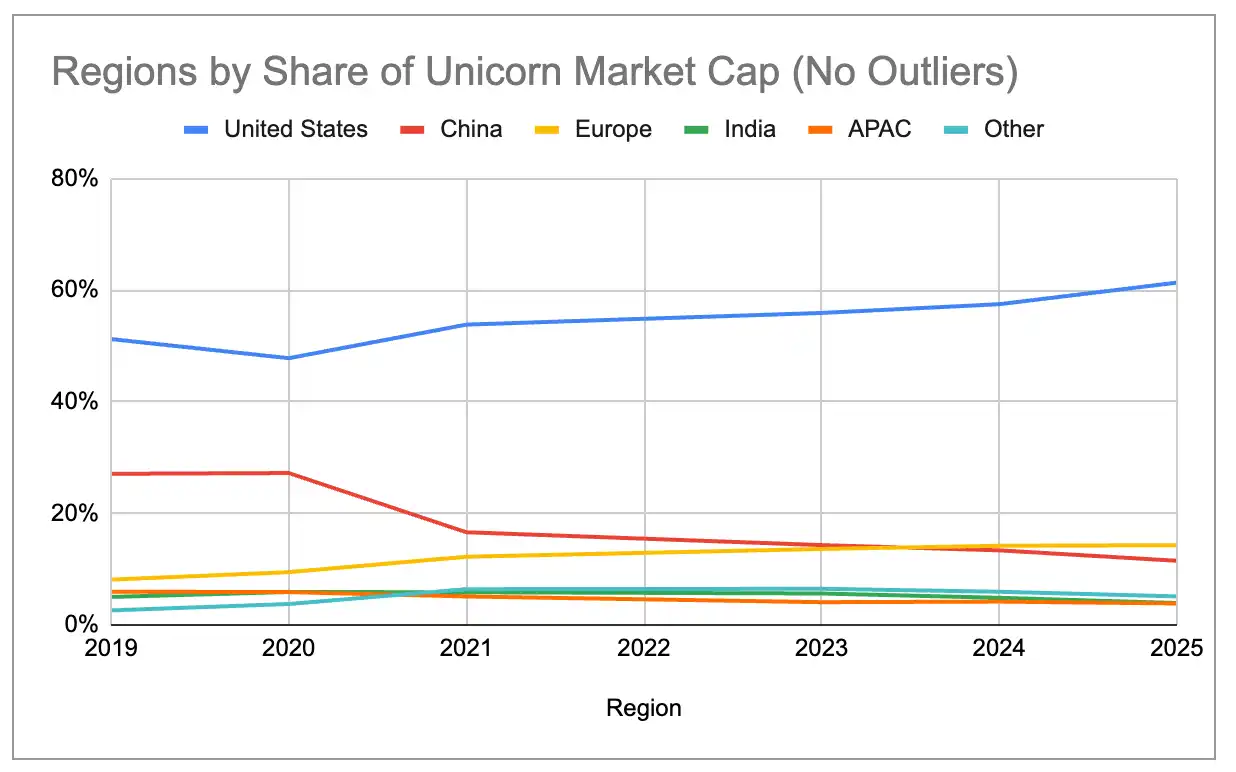

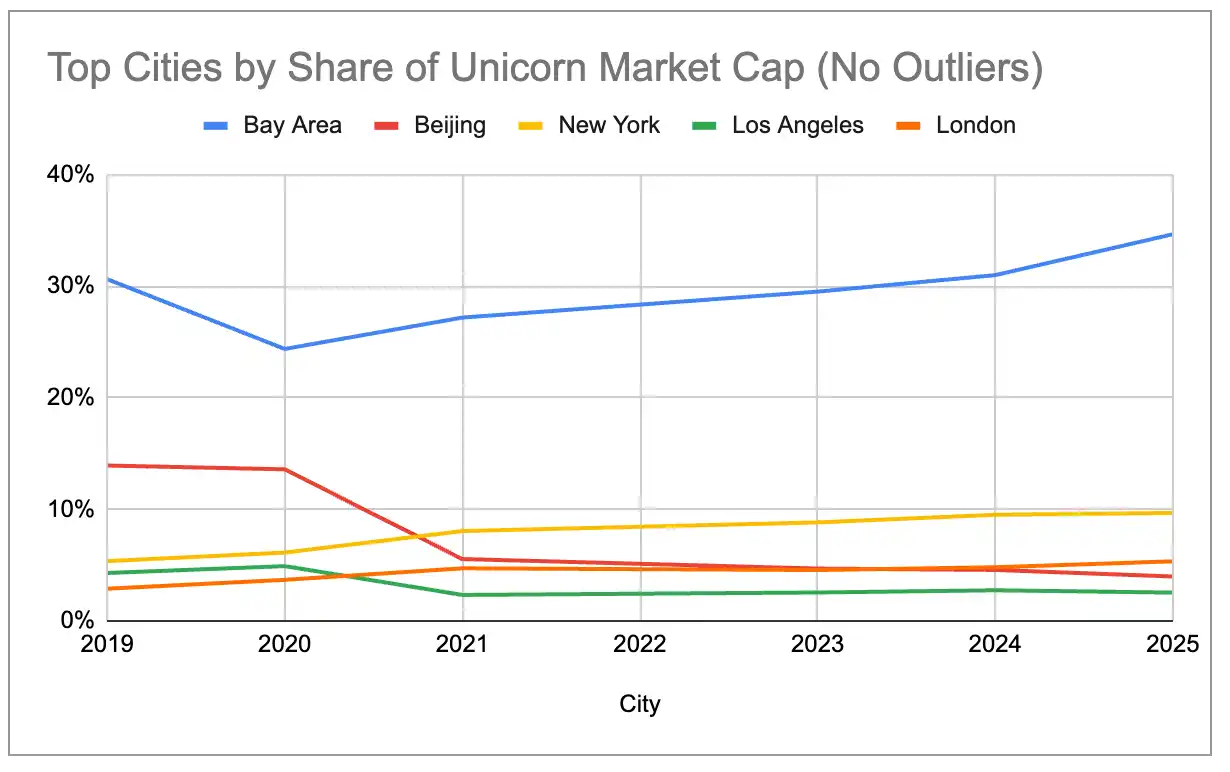

Incluso eliminando los tres valores atípicos más grandes: OpenAI ($500B), SpaceX ($400B) y ByteDance ($300B), los grandes ecosistemas han seguido concentrándose desde 2019. La participación de EE.UU. ha aumentado constantemente, mientras que la de China ha disminuido constantemente. Europa superó a China en el valor de mercado total de unicornios en 2024, y Nueva York y Londres también superaron a Beijing.

Leyenda de la figura: Participación global del valor de mercado de unicornios por país (excluyendo tres valores atípicos principales)

Leyenda de la figura: Participación global del valor de mercado de unicornios por ciudad (excluyendo tres valores atípicos principales)

Super Concentración de la IA Generativa

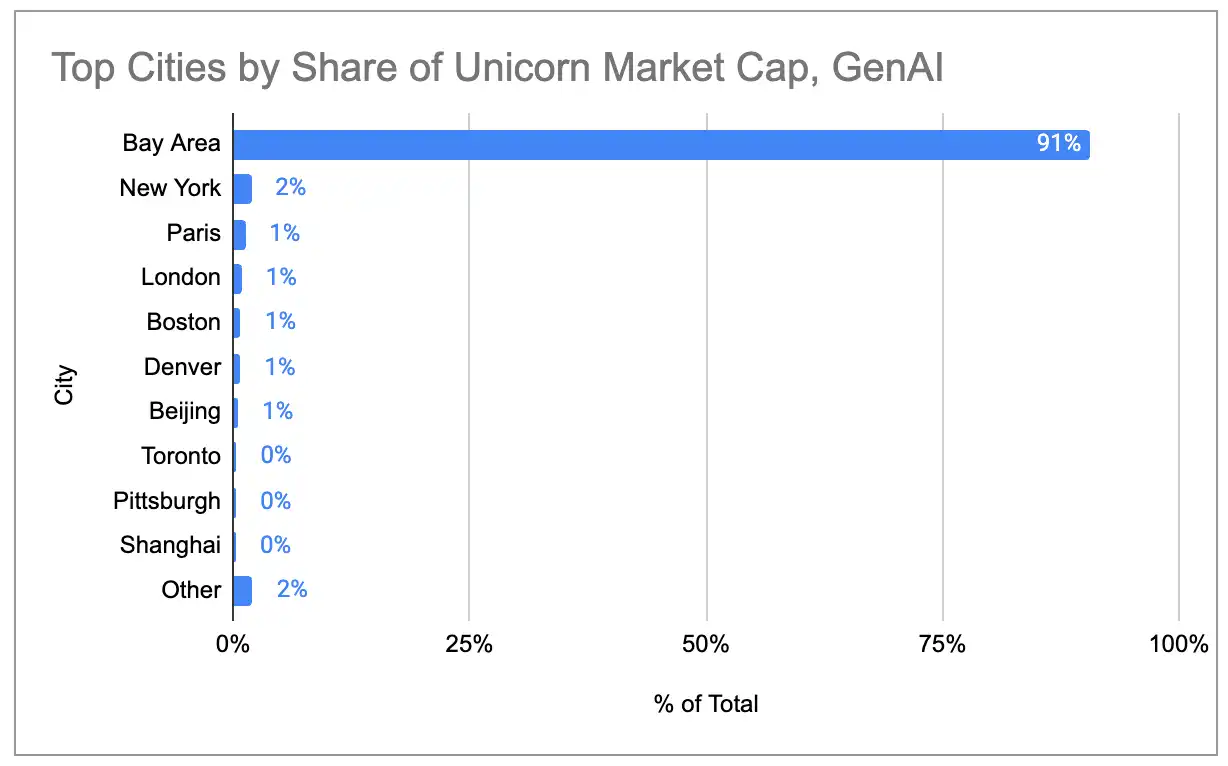

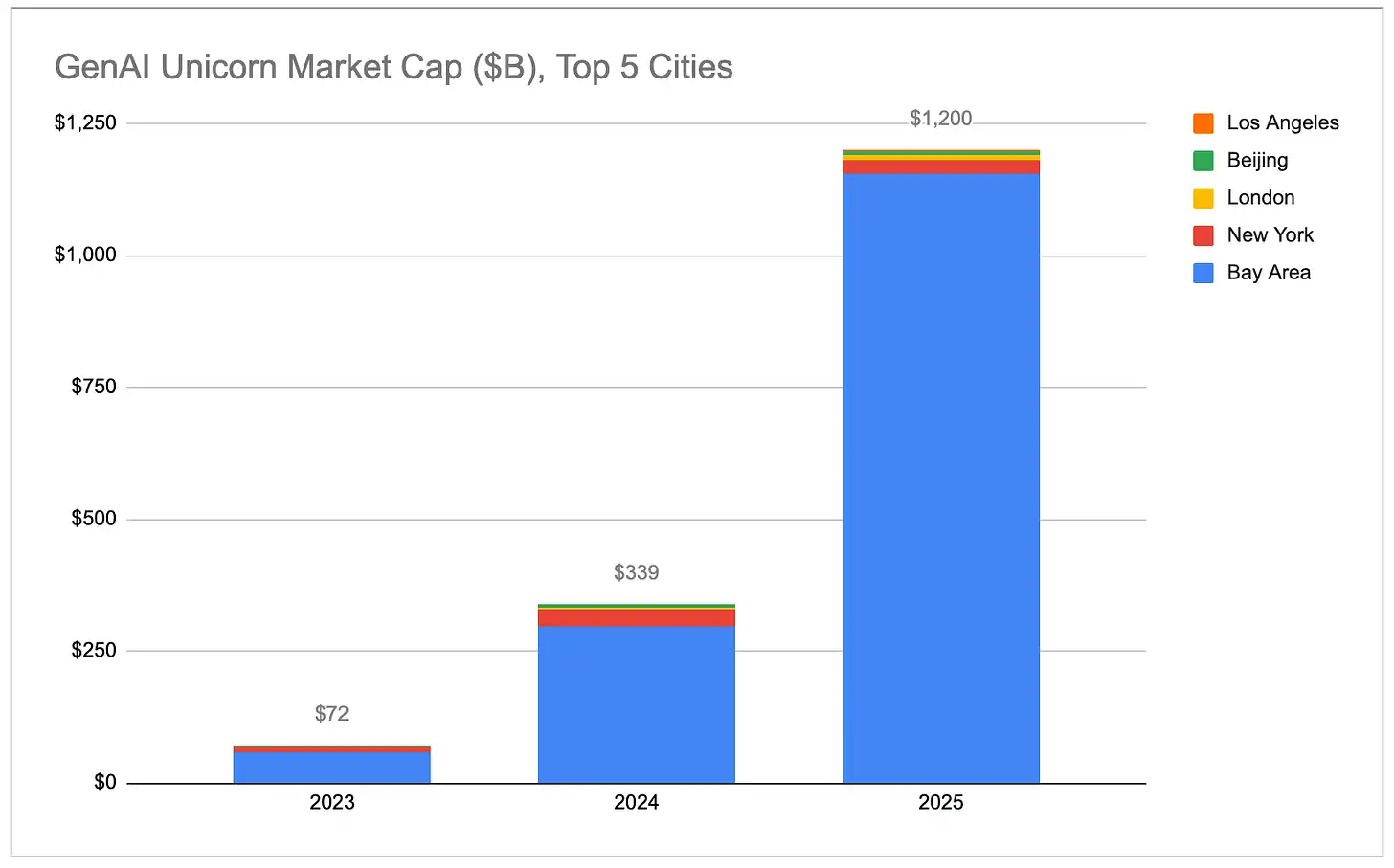

Si solo se consideran los 97 unicornios cuyos productos/servicios de IA generativa son la principal fuente de ingresos, el efecto de cluster del Área de la Bahía es aún más extremo. El Área de la Bahía concentra el 91% del valor de mercado global de los unicornios de IA, y ninguna otra ciudad supera el 2%.

Leyenda de la figura: Distribución del valor de mercado de unicornios de IA generativa por ciudad

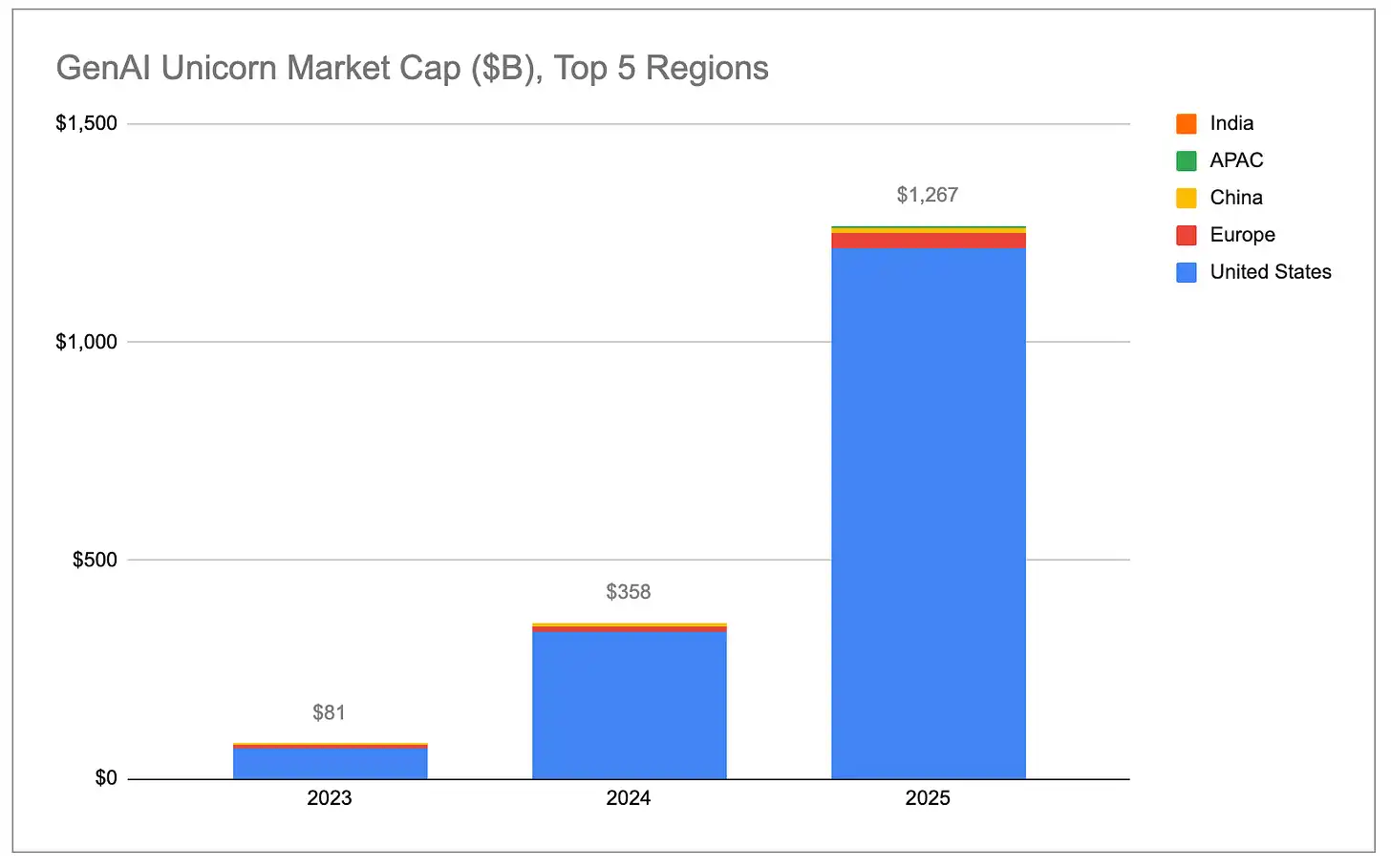

El valor de mercado total de los unicornios de IA generativa ha crecido exponencialmente, y casi todo el incremento proviene de EE.UU., especialmente del Área de la Bahía.

Leyenda de la figura: Valor de mercado total de unicornios de IA generativa (por país)

Leyenda de la figura: Valor de mercado total de unicornios de IA generativa (por ciudad)

El crecimiento de la valoración de los unicornios de IA supera con creces al de los unicornios no relacionados con IA. Las 48 empresas de IA que se convirtieron en unicornios durante 2025 aumentaron su valor de mercado total en $778 mil millones durante ese año. Esta cifra supera la suma del aumento de valor de mercado de los más de 1100 unicornios no relacionados con IA restantes. Incluso excluyendo a OpenAI (aumentó ~$343B) y Anthropic (aumentó ~$334B), el crecimiento promedio interanual de la valoración de los unicornios de IA generativa fue de aproximadamente $2.2B, 5 veces el crecimiento promedio de los unicornios no relacionados con IA (~$440M).

Leyenda de la figura: Comparación del crecimiento del valor de mercado: Unicornios de IA vs. No IA

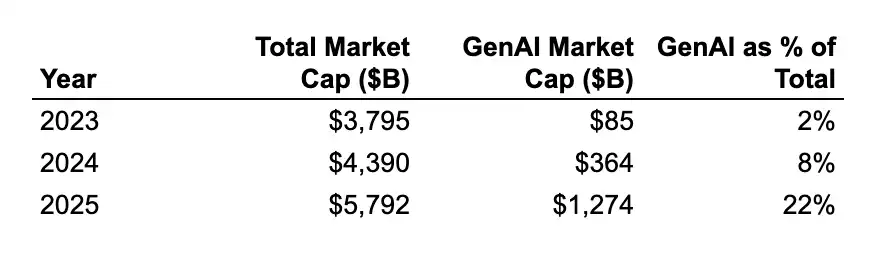

En términos de participación relativa, las empresas de IA generativa pasaron del 2% del valor de mercado global de los unicornios en 2023 al 22%. Si esta tendencia continúa, el Área de la Bahía, con su cuasi monopolio de las principales empresas y talento de IA, verá su participación en el valor de mercado global de los unicornios ampliarse.

Leyenda de la figura: Cambio en la proporción de la IA generativa en el valor de mercado total de unicornios

(Nota: Solo clasificamos como "IA generativa" a las empresas cuyos ingresos principales provienen directamente de la IA generativa. La lista completa de empresas está disponible aquí. Incluimos empresas de chips/hardware como Cerebras, TensTorrent e empresas de infraestructura como CoreWeave, Crusoe, pero no incluimos empresas de infraestructura de datos que admiten cargas de trabajo de IA/ML de manera más amplia, como Databricks, ni empresas de robótica/defensa que utilizan IA/ML para sistemas autónomos, como Anduril).

Nuevos Unicornios

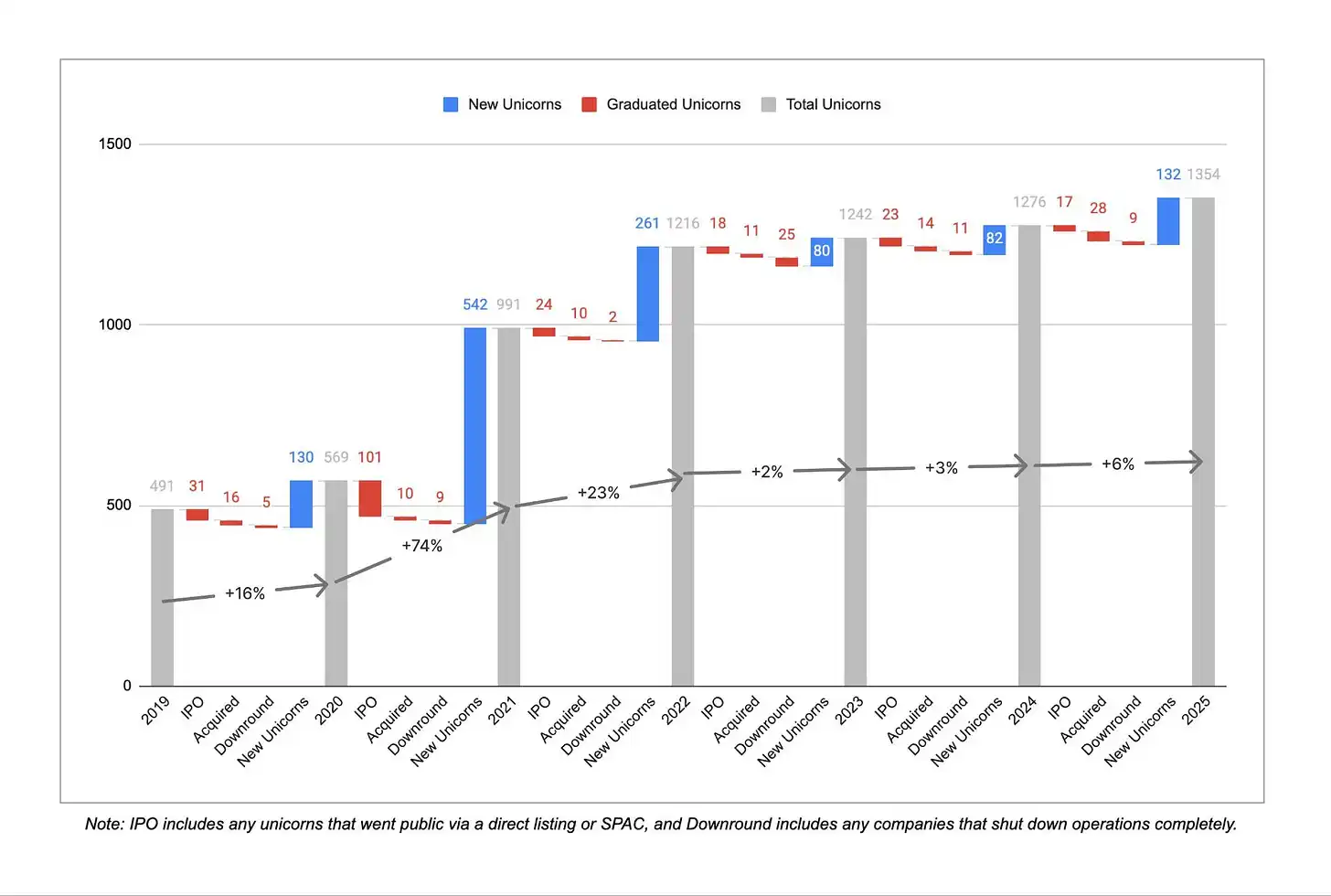

Leyenda de la figura: Número anual de nuevos unicornios

Después de tres años consecutivos de alto crecimiento, el ritmo de nacimiento de nuevos unicornios se ha desacelerado notablemente en los últimos tres años. Entre diciembre de 2019 y diciembre de 2022, un promedio de más de 300 empresas alcanzaron por primera vez el estatus de unicornio cada año. De diciembre de 2022 a diciembre de 2025, esta cifra se redujo a alrededor de 100 por año, aunque 2025 mostró una recuperación en comparación con los dos años anteriores. Simultáneamente, en los últimos tres años, 45 empresas perdieron su estatus de unicornio debido a recortes de valoración o cierres, en comparación con solo 16 en el trienio anterior, lo que indica que la corrección de las valoraciones infladas de la era de las tasas de interés cero de 2021/2022 aún continúa.

Leyenda de la figura: Tendencias del número de unicornios vs. valor de mercado total

Aunque el número de unicornios se mantuvo prácticamente plano, el valor de mercado total creció significativamente. En el último año, el valor de mercado global de los unicornios pasó de aproximadamente $4.4 billones a alrededor de $5.8 billones, un aumento del 33%. Esto representa una fuerte recuperación, especialmente en comparación con 2023, cuando el valor de mercado total en realidad se contrajo interanual. Históricamente, el crecimiento del valor de mercado fue impulsado más por nuevas empresas que se convertían en unicornios, pero en 2025 alrededor del 80% del crecimiento provino del aumento de la valoración de los unicornios existentes. El resultado es que el valor de mercado promedio por unicornio aumentó de aproximadamente $3B a alrededor de $4.4B, el valor más alto en los seis años que llevamos realizando este análisis. Es más difícil convertirse en unicornio, pero una vez que se supera el umbral de los $1B, estas empresas valen más, en promedio, y crecen más rápido.

Leyenda de la figura: Tendencias del valor de mercado promedio de los unicornios

Nueva Generación vs. Generación Anterior de Unicornios

Una forma de eliminar el efecto de las valoraciones infladas de la era de las tasas de interés cero es observar solo los unicornios nacidos después de 2023. A continuación, se muestra una comparación de la distribución del valor de mercado entre los dos grupos de unicornios (antes y después de 2023):

Leyenda de la figura: Distribución del valor de mercado de unicornios nacidos antes de 2023 (por país/ciudad)

Leyenda de la figura: Distribución del valor de mercado de unicornios nacidos en 2023 y posteriores (por país/ciudad)

La nueva generación de unicornios está más concentrada en EE.UU., con una participación decreciente de Europa y China. Entre los unicornios agregados desde 2023 hasta ahora, el Área de la Bahía representa el 63% del valor de mercado, mientras que en el grupo anterior de unicornios, el Área de la Bahía solo representaba el 33%.

Unicornios "Zombi"

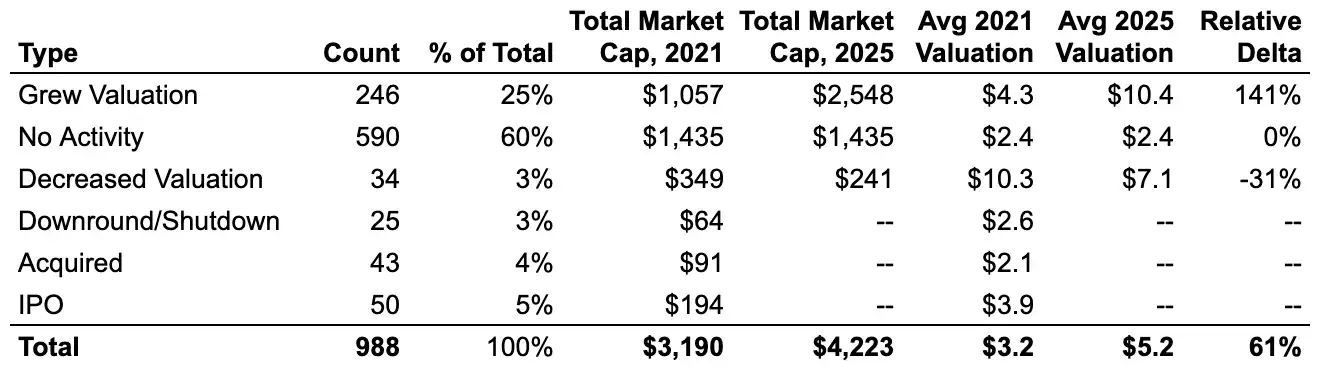

De los casi 1000 unicornios de diciembre de 2021, alrededor del 60% mantiene su estatus de unicornio hasta hoy, pero no ha completado ninguna nueva ronda de financiación. Estos unicornios "zombi" recaudaron suficiente dinero en la era de las tasas de interés cero para sobrevivir hasta ahora, pero no pudieron superar su valoración de entonces. En conjunto, representan alrededor de $1.4 billones del valor de mercado global de los unicornios actuales, casi el 25% del total global.

Leyenda de la figura: Proporción de "Zombis" vs. "Activos" entre los unicornios de 2021

La proporción de unicornios "activos" (aquellos que completaron una nueva ronda de financiación desde 2021) en EE.UU. y el Área de la Bahía es mucho mayor que la de unicornios "zombi". En contraste, Europa, India, América Latina y Nueva York tienen una mayor concentración de unicornios "zombi".

Leyenda de la figura: Distribución del valor de mercado de unicornios "Zombi" vs. "Activos" por país

Leyenda de la figura: Distribución del valor de mercado de unicornios "Zombi" vs. "Activos" por ciudad

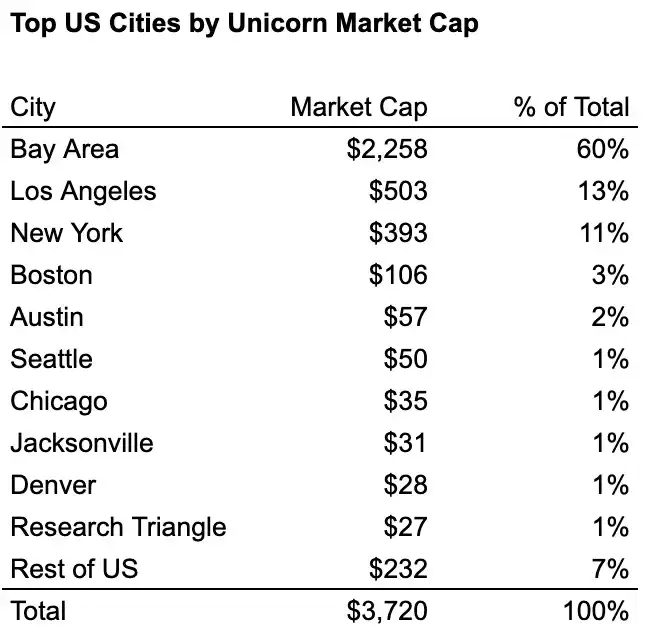

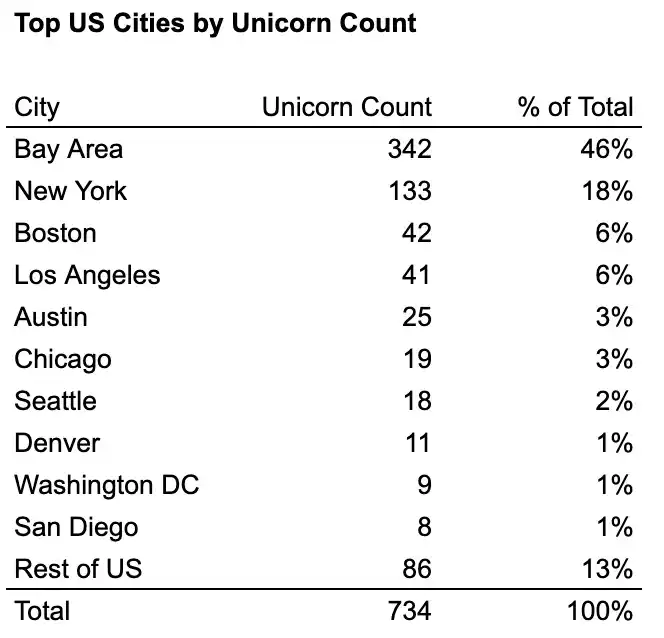

Los Cuatro Principales Clusters de Unicornios de EE.UU.

Dentro de EE.UU., cuatro "ciudades industriales" representan aproximadamente el 76% del número de unicornios y alrededor del 87% de su valor de mercado: el Área de la Bahía, Nueva York, Los Ángeles y Boston. Entre ellas, el Área de la Bahía es el líder absoluto, con más del doble de unicornios que el segundo lugar y más de 4 veces el valor de mercado del segundo.

Leyenda de la figura: Número de unicornios en las principales ciudades de EE.UU.

Leyenda de la figura: Valor de mercado de los unicornios en las principales ciudades de EE.UU.

Observando la distribución sectorial de los 10 principales unicornios de cada ciudad, se puede ver claramente el efecto de agrupación de las ciudades industriales:

- Área de la Bahía = Cluster de IA (6 de los 10 principales son IA generativa)

- Nueva York = Cluster de Fintech/Cripto (7 de los 10 principales)

- Los Ángeles = Cluster de Defensa/Espacio + Consumo (3 de los 6 principales son defensa/espacio - SpaceX, Anduril, Relativity, representando el 83% del valor de mercado total de LA -, y entre los 10 principales también hay 4 empresas de consumo)

- Boston = Relativamente equilibrado, pero inclinado hacia biotecnología/salud (3 de los 10 principales)

Leyenda de la figura: Distribución sectorial de los Top 10 unicornios en las cuatro principales ciudades de EE.UU.