Autor: Yutaka Tanoue

La industria de semiconductores, especialmente el mercado de la memoria, está experimentando actualmente una expansión extraordinaria, que solo puede describirse como un 'crecimiento explosivo'. Palabras como 'auge' son totalmente insuficientes. Basta con mirar el gráfico para que cualquiera se sorprenda de su magnitud.

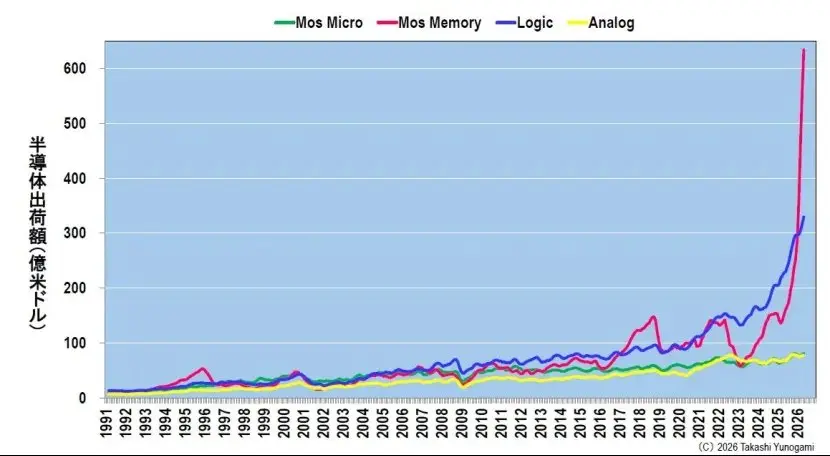

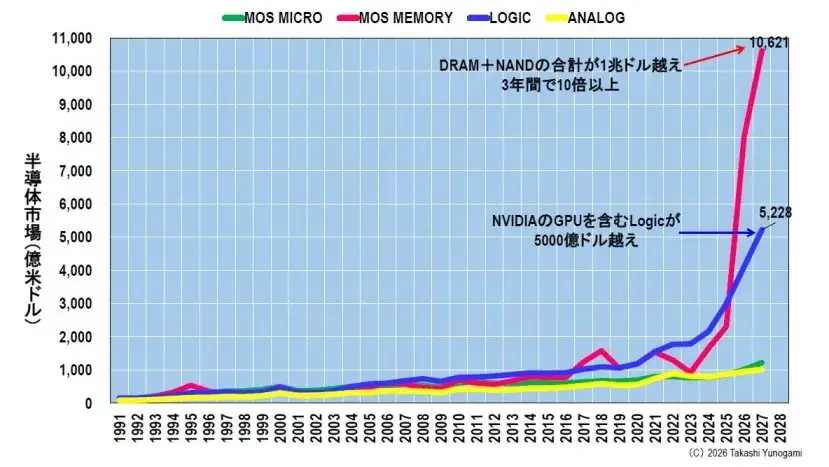

La Figura 1 muestra las ventas promedio móviles de tres meses de varios tipos de semiconductores desde 1991 hasta mayo de 2026, basadas en datos de la World Semiconductor Trade Statistics (WSTS). En los últimos 30 años, a pesar de las fluctuaciones económicas, las cuatro categorías principales: microcomponentes, memoria, lógica y analógicos, han mostrado en general una tendencia de crecimiento constante. Esto representa la 'trayectoria de desarrollo normal' de la industria de semiconductores.

Sin embargo, desde alrededor de 2024, la lógica, y especialmente la memoria en tiempos recientes, han mostrado un crecimiento casi vertical, rompiendo completamente con la percepción tradicional. El crecimiento de la memoria es particularmente sorprendente, casi superando el pico del gráfico. Esta velocidad de crecimiento es tan rápida que los 30 años de historia de crecimiento acumulado parecen haber sido solo un calentamiento.

Según mi experiencia observando de cerca el mercado de semiconductores durante años, puedo afirmar con certeza que el mercado de memoria nunca había mostrado un crecimiento tan pronunciado. Esto es un fenómeno anómalo histórico que está sacudiendo la estructura fundamental de la industria de semiconductores.

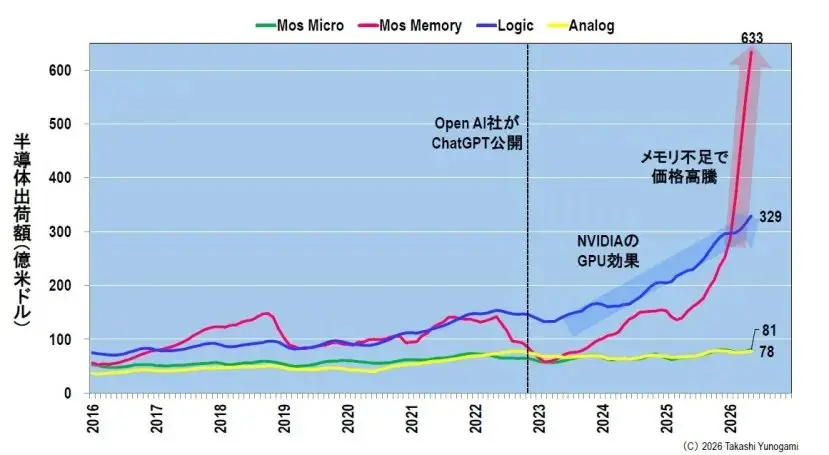

Un crecimiento de aproximadamente 10 veces en 10 años, con una tasa de crecimiento anual del 285%, es asombroso. La Figura 2 muestra este crecimiento explosivo, centrándose en el período desde 2016 en adelante. En 2016, las ventas mensuales de MOS Memory eran de aproximadamente 5.600 millones de dólares. Después de un breve auge durante la 'burbuja de la memoria' de 2017-2018, en la recesión de principios de 2023, las ventas cayeron a solo 5.800 millones de dólares. Esto marcó el punto más bajo de la recesión en la industria de semiconductores.

Sin embargo, la recuperación posterior, o más bien el auge. Hasta mayo de 2026, las ventas mensuales de memoria se habían disparado a 63.300 millones de dólares. En comparación con los niveles de 2016, esto representa un crecimiento de más de 11 veces en solo una década. En comparación con el punto más bajo de principios de 2023, es un crecimiento de aproximadamente 10.7 veces en solo unos años.

De manera similar, la Figura 2 muestra que el negocio de lógica, que incluye las GPU de NVIDIA, también creció de 13.300 a 31.600 millones de dólares, mostrando claramente el 'efecto GPU de NVIDIA' y el 'efecto IA'. Sin embargo, incluso este crecimiento en el negocio de lógica parece moderado en comparación con el crecimiento explosivo del negocio de memoria.

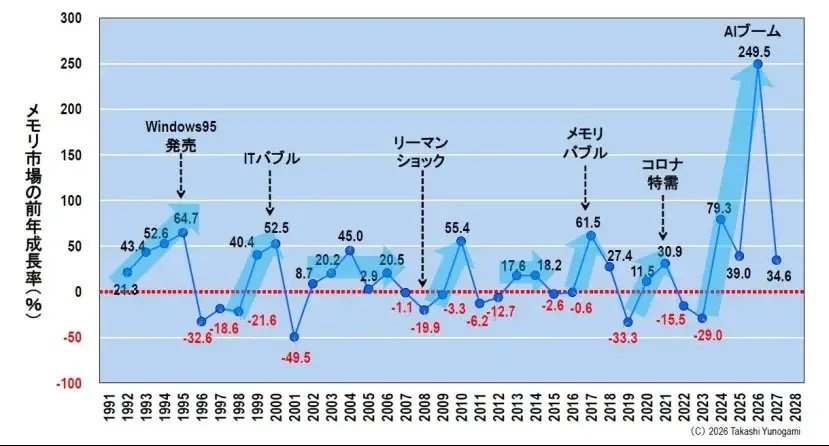

La anomalía es aún más evidente al observar las tasas de crecimiento. La Figura 3 muestra la tasa de crecimiento interanual para los mismos datos. La reciente tasa de crecimiento interanual para memoria alcanzó un récord histórico del 285%.

Como referencia, incluso en el pico de la anterior 'burbuja de la memoria' (alrededor de 2017), la tasa de crecimiento anual fue de aproximadamente el 60%. En comparación, se puede ver lo increíble que es la tasa de crecimiento actual. Observando las otras tres categorías en la Figura 3, incluso la lógica tiene solo alrededor del 40%, mientras que los microcontroladores y analógicos tienen entre el 14% y el 19%. En otras palabras, solo el crecimiento de la memoria ha alcanzado realmente un 'nivel diferente'.

DRAM y NAND están creciendo de manera explosiva

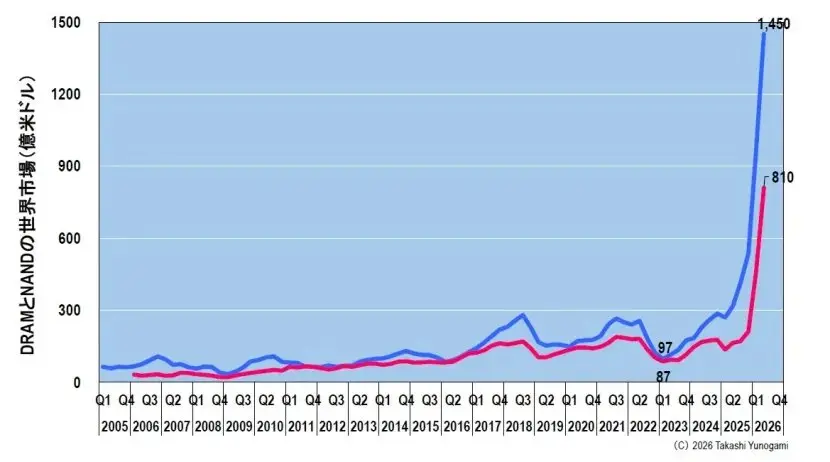

En el mercado de memoria, los principales impulsores de este crecimiento explosivo son dos productos principales: DRAM y memoria flash NAND (en adelante, NAND). La Figura 4 muestra una visión trimestral del mercado global de DRAM y NAND basada en datos de TrendForce.

A principios de 2023, durante la recesión de la industria de semiconductores, los precios del DRAM alcanzaron su punto más bajo, en solo 9.700 millones de dólares, y los precios del NAND también cayeron a 8.700 millones de dólares. Fue un período oscuro donde todos los fabricantes de memoria incurrieron en pérdidas y se vieron obligados a reducir la producción.

Sin embargo, se proyecta que para el segundo trimestre de 2026, el tamaño del mercado de DRAM habrá saltado a 145.000 millones de dólares, y el de NAND a 81.000 millones de dólares. En comparación con el punto más bajo de principios de 2023, el mercado de DRAM habrá crecido aproximadamente 15 veces, y el de NAND aproximadamente 9 veces. Sumando ambos, el total trimestral alcanzaría los 226.000 millones de dólares, y el total anual superaría los 900.000 millones de dólares, una cifra que a primera vista es increíble.

Los productos que alguna vez se consideraron 'estándar barato' o 'commodities': la memoria, ahora se preparan para arrebatar el liderazgo de la industria de semiconductores a la microcomputación (como lógica y MPU).

La razón es la subida anormal de los precios de memoria y obleas

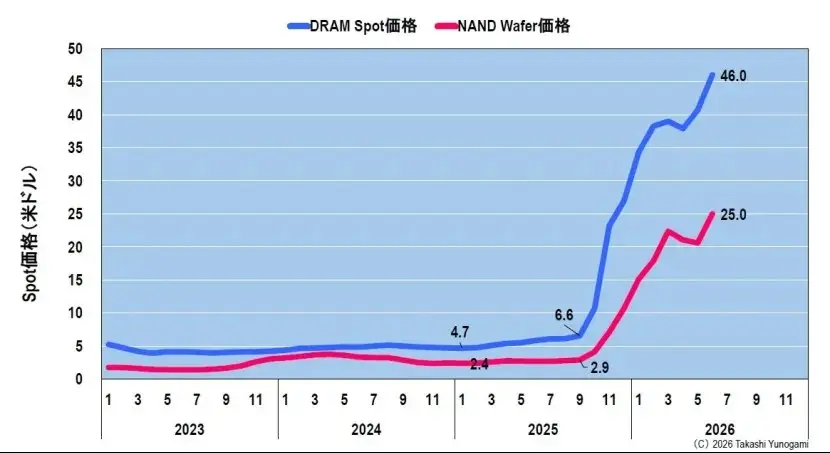

¿Por qué el mercado de memoria se ha expandido a tal escala? La clave es que este crecimiento explosivo no se debe únicamente a un aumento en el volumen de ventas; el factor más grande es la subida anormal de los propios precios de la memoria.

La Figura 5 muestra las tendencias de los precios spot de DRAM (DDR5 16Gb 2Gx8) y de los precios de oblea de NAND (1Tb TLC). A principios de 2025, el precio spot del DRAM era de solo 4,70 dólares. Recientemente, el precio se disparó a 46,00 dólares, un aumento de aproximadamente 10 veces. El precio de la oblea de NAND también saltó de 2,40 dólares a 25,00 dólares, también un aumento de aproximadamente 10 veces.

En otras palabras, la razón principal del crecimiento de diez veces en el tamaño del mercado no es un aumento de diez veces en el volumen de ventas, sino que el 'precio unitario' se ha disparado casi diez veces. Incluso si las ventas de memoria permanecieran iguales, los ingresos crecerían diez veces. Este es el mecanismo detrás del crecimiento explosivo del tamaño del mercado de memoria.

Para los fabricantes de memoria, este es un entorno ideal. Después de todo, los precios suben automáticamente sin necesidad de aumentar significativamente la inversión de capital, mejorando drásticamente los márgenes de beneficio. Como se discutirá más adelante, el aumento en las acciones de los fabricantes de memoria también se debe a este rápido crecimiento de las ganancias impulsado por el aumento anormal de los precios.

La razón del aumento de precios

Entonces, ¿por qué se han disparado los precios de la memoria? Se debe a que la demanda supera con creces la oferta, pero rastreando el origen de esta demanda, encontramos que se debe a las increíbles inversiones masivas realizadas por los operadores de centros de datos hiperescalados.

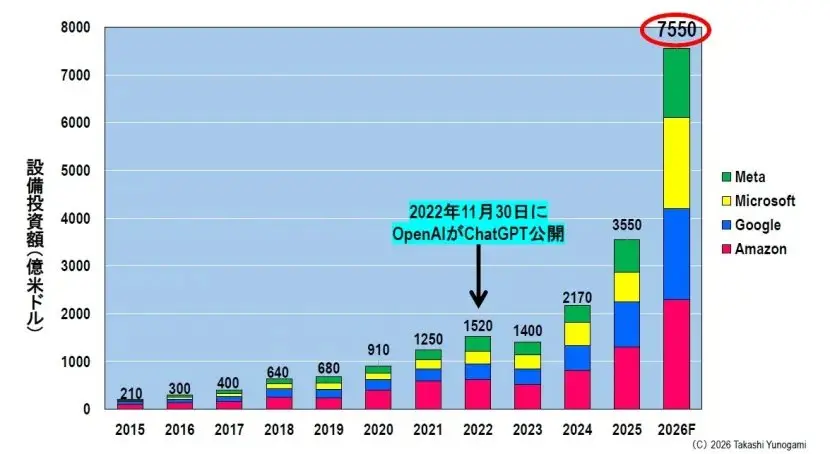

La Figura 6 muestra la tendencia del gasto de capital (Capex) de los cuatro principales operadores de centros de datos hiperescalados (Amazon, Google, Microsoft y Meta). En 2015, el Capex total de estas cuatro empresas era de solo 21.000 millones de dólares. Incluso entonces, esto se consideraba una 'cantidad enorme'.

Sin embargo, desde que OpenAI lanzó ChatGPT en noviembre de 2022, desatando una ola de interés en la IA generativa, la curva de inversión de capital se ha disparado abruptamente. Se proyecta que para 2025, la inversión total de estas cuatro empresas alcanzará los 355.000 millones de dólares, y para 2026, se espera que alcance la asombrosa cifra de 755.000 millones de dólares. Esto representa una ola de inversión sin precedentes, con un crecimiento de aproximadamente 36 veces en poco más de una década desde 2015.

755.000 millones de dólares superan los 120 billones de yenes. Solo cuatro empresas planean invertir en un año un monto equivalente al presupuesto nacional de Japón (cuenta general) en infraestructura de centros de datos e IA. Esto muestra cuán extraordinaria es la situación.

Los centros de datos de IA son como un 'agujero negro'

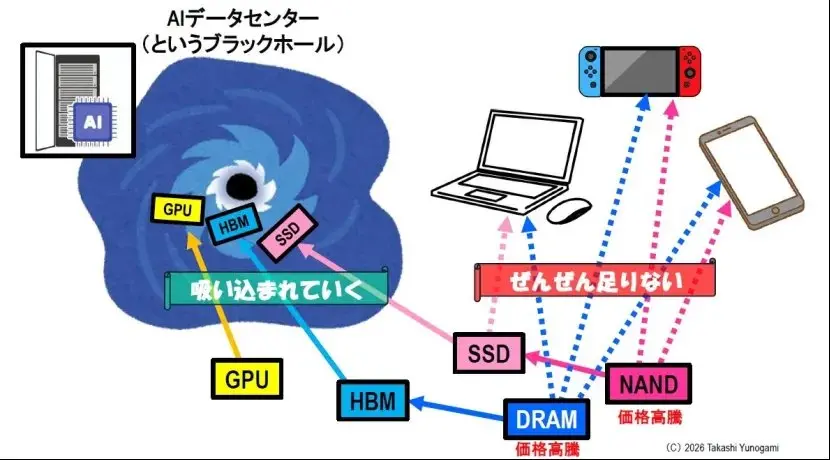

El destino final de esta enorme inversión son los centros de datos de IA. La Figura 7 ilustra esquemáticamente la situación actual.

A medida que los centros de datos hiperescalados compiten por invertir en centros de datos de IA, los semiconductores esenciales para el aprendizaje y la inferencia de IA—es decir, las GPU de empresas como NVIDIA, la memoria de alto ancho de banda (HBM) utilizada en las GPU, y los SSD de gran capacidad equipados con NAND flash—están siendo absorbidos uno tras otro por este 'agujero negro' que son los centros de datos de IA.

Los fabricantes de memoria dan prioridad a la producción de HBM de alto margen, así como DRAM y NAND flash de alto rendimiento para centros de datos. Es una decisión comercial natural. Por lo tanto, la capacidad de las líneas de producción se desvía hacia el campo de la IA, lo que resulta en una reducción significativa de la capacidad disponible para otras aplicaciones.

Las industrias más afectadas por esto son las de DRAM y NAND flash para productos electrónicos de consumo digital como PC, teléfonos inteligentes y consolas de juegos. El suministro de memoria para estos productos es extremadamente escaso, hasta el punto de estar 'completamente insuficiente'.

Con una capacidad de suministro limitada, si la demanda se concentra únicamente en los centros de datos de IA, la memoria para electrónica de consumo inevitablemente se agotará. Esto conduce a una feroz competencia por el suministro limitado, lo que a su vez empuja los precios al alza. Esto está directamente relacionado con la subida anormal de los precios de la memoria mencionada anteriormente.

De hecho, los fabricantes de PC y teléfonos inteligentes ya han comenzado a lanzar señales de socorro, diciendo que no pueden obtener la memoria que necesitan, y que los costos de adquisición se han disparado, obligándoles a trasladar estos costos a los precios de sus productos. Irónicamente, a la sombra del auge de la IA, los dispositivos digitales que usamos a diario se están volviendo cada vez más caros, e incluso más escasos.

Las predicciones del mercado de semiconductores están 'completamente equivocadas'

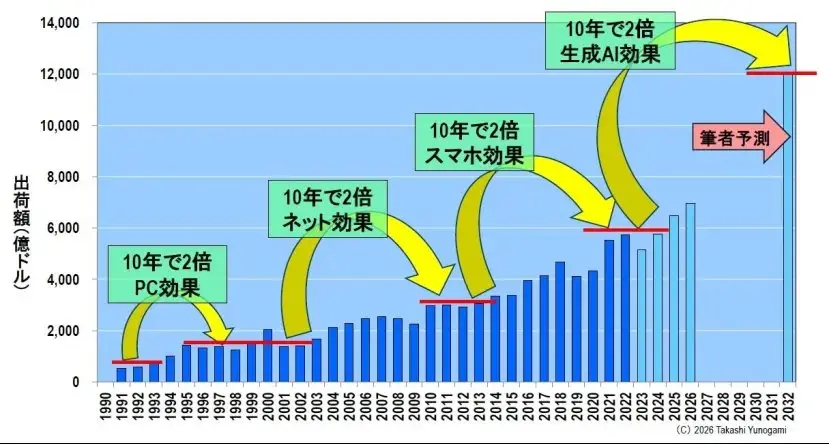

En 2023, hice una proyección de la tendencia del mercado global de semiconductores hasta 2032, como se muestra en la Figura 8. Al analizar la historia de la industria de semiconductores y combinar el 'efecto PC', el 'efecto internet', el 'efecto smartphone' y el inminente 'efecto de semiconductores de IA', predije que el mercado de semiconductores crecería aproximadamente al ritmo de 'duplicarse cada década'.

Esa proyección estimaba que el tamaño del mercado alcanzaría aproximadamente 1,2 billones de dólares para 2032. En ese momento, consideré que era una predicción bastante optimista.

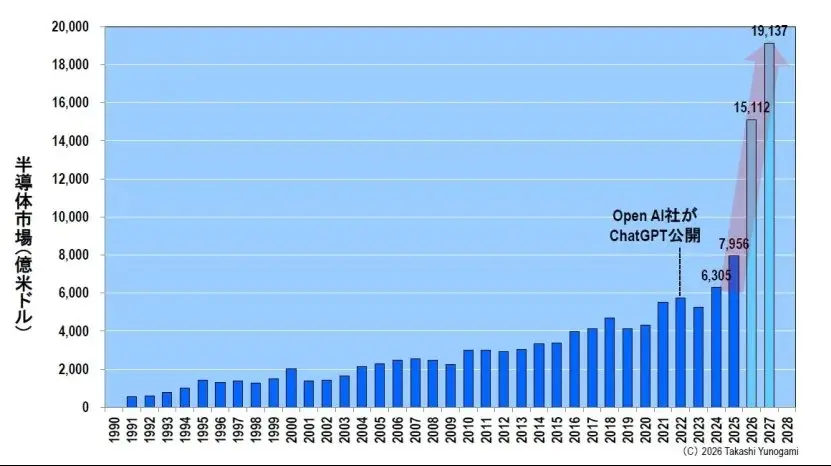

Sin embargo, esta predicción resultó estar completamente equivocada. De hecho, está equivocada porque fue demasiado conservadora. Ver Figura 9. Según el pronóstico de primavera de 2026 de WSTS (World Semiconductor Trade Statistics), se espera que el tamaño del mercado global de semiconductores alcance los 630.500 millones de dólares en 2024, 795.600 millones de dólares en 2025, y supere los 1,5 billones de dólares en 2026, llegando a 1,5112 billones de dólares. Además, se proyecta un rápido crecimiento a 1,9137 billones de dólares en 2027, acercándose a los 2 billones.

En solo unos pocos años, el tamaño del mercado superó fácilmente el nivel de 1,2 billones de dólares que había predicho anteriormente para 2032. La predicción para 2032 se alcanzó en 2026. Esto no significa que la predicción anterior fuera 'demasiado optimista', sino que la fuerza disruptiva de la ola de IA ha volcado por completo todas las convenciones anteriores de la industria de semiconductores.

La Figura 10 muestra claramente que este rápido crecimiento está impulsado por la memoria (incluidos DRAM y NAND) y la lógica (incluidas las GPU). Se espera que la memoria supere el billón de dólares en 2027, reflejando el crecimiento explosivo de DRAM+NAND mencionado anteriormente. Se proyecta que el mercado de lógica también supere los 500.000 millones de dólares.

Por otro lado, las áreas de circuitos analógicos y microsemiconductores permanecen prácticamente planas. En otras palabras, el crecimiento general del mercado de semiconductores no es uniforme; en cambio, solo estas dos áreas relacionadas con la IA están creciendo a una velocidad sin precedentes, impulsando el crecimiento del mercado en su conjunto. Es una estructura de crecimiento extremadamente distorsionada.

¿Cuánto tiempo durará este auge?

Ahora, abordemos la pregunta que más preocupa a todos: '¿Cuánto durará el auge de la IA y el crecimiento que trae?'

La clave para entender esto radica en conocer la larga historia del mercado de memoria. La Figura 11 muestra la tasa de crecimiento anual del mercado de memoria durante casi 35 años, desde 1991. Este gráfico refleja los innumerables altibajos que ha experimentado la industria de semiconductores.

Desde el auge tras el lanzamiento de Windows 95 en 1995, la burbuja de las puntocom del 2000 y su posterior estallido, la burbuja de la memoria de 2017-2018, la quiebra de Lehman Brothers en 2008, y el auge desde la pandemia de COVID-19 en 2020, la industria de semiconductores ha experimentado una montaña rusa de auge y caída.

Lo que vale la pena observar aquí no es la altura de un pico individual, sino la 'duración' durante la cual el crecimiento positivo se mantiene. Un análisis cuidadoso de la Figura 11 revela un hecho clave: en cualquier período histórico, el período más largo durante el cual el mercado de memoria mantuvo un crecimiento anual positivo fue de solo cinco años. En los últimos 35 años, nunca ha habido un crecimiento positivo continuo durante seis o siete años consecutivos.

¿Por qué el mercado se estabiliza después de cinco años? Porque el mercado de memoria está esencialmente sujeto al 'ciclo del silicio', que incluye un aumento repentino de la demanda, subida de precios, inversión de las empresas para aumentar la producción, exceso de oferta y caída de precios.

Si la prosperidad continúa, las empresas inevitablemente competirán por invertir en equipos, lo que finalmente conduce a una sobreoferta y una caída de los precios. Este es el mecanismo de funcionamiento inherente de la memoria como producto.

Se espera que el actual auge de la IA impulse un crecimiento sustancial en el mercado de memoria, comenzando desde el punto más bajo de 2023 y alcanzando su punto máximo en 2024. Según el patrón histórico, este auge debería terminar a más tardar en 2028, y posiblemente alcanzar su punto máximo ya en 2027.

Aunque inevitablemente habrá quienes digan que 'esta vez es diferente' o que 'la IA es especial', no debemos olvidar que las mismas afirmaciones se han hecho en el pasado cada vez que aparecía una burbuja económica.

Cuanto más alta es la montaña, más profundo es el valle

La historia de la industria de semiconductores también nos enseña otra ley innegable: 'Cuanto más alto es el pico, más profundo es el valle que le sigue'.

Si miras nuevamente la Figura 11, esta ley es evidente. La burbuja de las puntocom alcanzó un pico de crecimiento anual superior al 50% en 2000, pero inmediatamente después, en 2001, cayó al abismo con un -49,5%. Del mismo modo, la burbuja de la memoria de 2017-2018 experimentó un pico de más del 60%, seguido de una caída abrupta del 33% en 2019. En esta industria, cuanto más alto es el pico de prosperidad, más severa y prolongada tiende a ser la recesión subsiguiente.

Revisemos el actual auge de la IA. Una tasa de crecimiento anual del 285% es un pico sin precedentes, muy por encima de cualquier burbuja anterior. Su aumento es tan alto que los picos de la burbuja de las puntocom y de la memoria palidecen en comparación.

Aplicando este principio, la conclusión es obvia. Después de esta prosperidad sin precedentes, es probable que el 'valle' que le siga sea más profundo y severo que cualquier recesión que la industria de semiconductores haya experimentado antes. Deberíamos prepararnos para una recesión extremadamente severa que se espera comience alrededor de 2027-2028, una que no se superará con esfuerzos a medias.

El aumento de las acciones de los fabricantes de memoria y los 'millonarios'

Actualmente, las acciones de los fabricantes de memoria están aumentando en todas partes. Esto es completamente esperado, ya que el aumento de precios ha llevado a un crecimiento significativo en sus ganancias.

Un ejemplo simbólico es Kioxia. El aumento en el precio de sus acciones ha hecho que 600 inversores, se podría decir 'millonarios', hayan obtenido ganancias no realizadas superiores a los 1.000 millones de yenes de sus participaciones accionarias. Toda la industria está sumida en un ambiente de celebración sin precedentes.

Sin embargo, ahora necesitamos mantener la calma. Los precios de las acciones son como un espejo que refleja las expectativas futuras. Cuando esas expectativas son demasiado altas, si la realidad se queda incluso ligeramente por debajo, los precios de las acciones pueden colapsar instantáneamente.

Cuanto más alta es la montaña, más profundo es el valle. Este principio se aplica también a los precios de las acciones, no solo al tamaño del mercado. En cada colapso de burbuja en el pasado, se ha visto la escena: los millonarios que se enriquecieron en el pico de la burbuja se ven obligados a reducir drásticamente sus activos a medida que llega la recesión.

Ahora, durante el auge económico, es el momento de prepararse adecuadamente para la recesión. Esta prosperidad no durará para siempre. La historia muestra que el crecimiento positivo en el mercado de memoria dura como máximo cinco años, después de lo cual llega un período de valle (al menos superficialmente). Cuanto más alto es el pico, más profundo es el valle. Por lo tanto, hago un llamado urgente a las empresas que actualmente disfrutan de la prosperidad: 'Mientras el auge continúa, deberían prepararse adecuadamente para la recesión'.