135 dólares por acción, 555,6 millones de acciones, 1,77 billones de dólares.

SpaceX ha fijado el precio de su OPV aquí. Según los materiales de roadshow S-1/A y FWP presentados a la SEC por SpaceX el 3 y 4 de junio, respectivamente, la empresa planea emitir 555,6 millones de acciones ordinarias de Clase A, con un precio de emisión de 135 dólares por acción. Las acciones cotizarán en Nasdaq y Nasdaq Texas, con el símbolo SPCX. Tras deducir los descuentos de suscripción y los gastos de emisión, la empresa espera obtener unos 74.400 millones de dólares netos. Si los suscriptores ejercen en su totalidad la opción de compra adicional, la cifra neta ascendería a unos 85.700 millones de dólares.

La verdadera pregunta que la roadshow lanza al mercado no es "cuánto debe valer una empresa de cohetes". Lo que SpaceX repite en sus materiales es otra cosa: el transporte espacial, la conectividad por satélite y la capacidad de computación de IA están siendo integrados en un mismo balance.

Según el mismo material de roadshow FWP, SpaceX afirma ser la única empresa que construye simultáneamente la infraestructura de hardware y software en las tres capas: espacial, de conectividad y de IA. El negocio espacial se encarga de reducir el coste de acceso a la órbita, Starlink se encarga de llevar la conectividad a tierra, mar, aire y más allá de las redes móviles, y el negocio de IA mete en la misma narrativa a xAI, Grok, X y los clústeres de computación Colossus.

Los datos que presenta son suficientemente grandes. Según el material de roadshow, desde 2023, SpaceX ha transportado más del 80% de la masa puesta en órbita a nivel mundial, ha realizado aproximadamente 650 lanzamientos acumulados, opera más de 9.600 satélites Starlink, tiene unos 10,3 millones de usuarios de Starlink y cubre 164 países y regiones. Grok y X tienen unos 550 millones de usuarios activos mensuales, en X se publican unos 350 millones de posts diarios y la infraestructura de computación de IA tiene una potencia nominal superior a 1GW.

Aquí es donde las discrepancias en Wall Street son mayores.

SpaceX dice que está vendiendo infraestructura. Los escépticos dicen que está empaquetando y vendiendo infraestructura, IA y la prima personal de Musk todo junto.

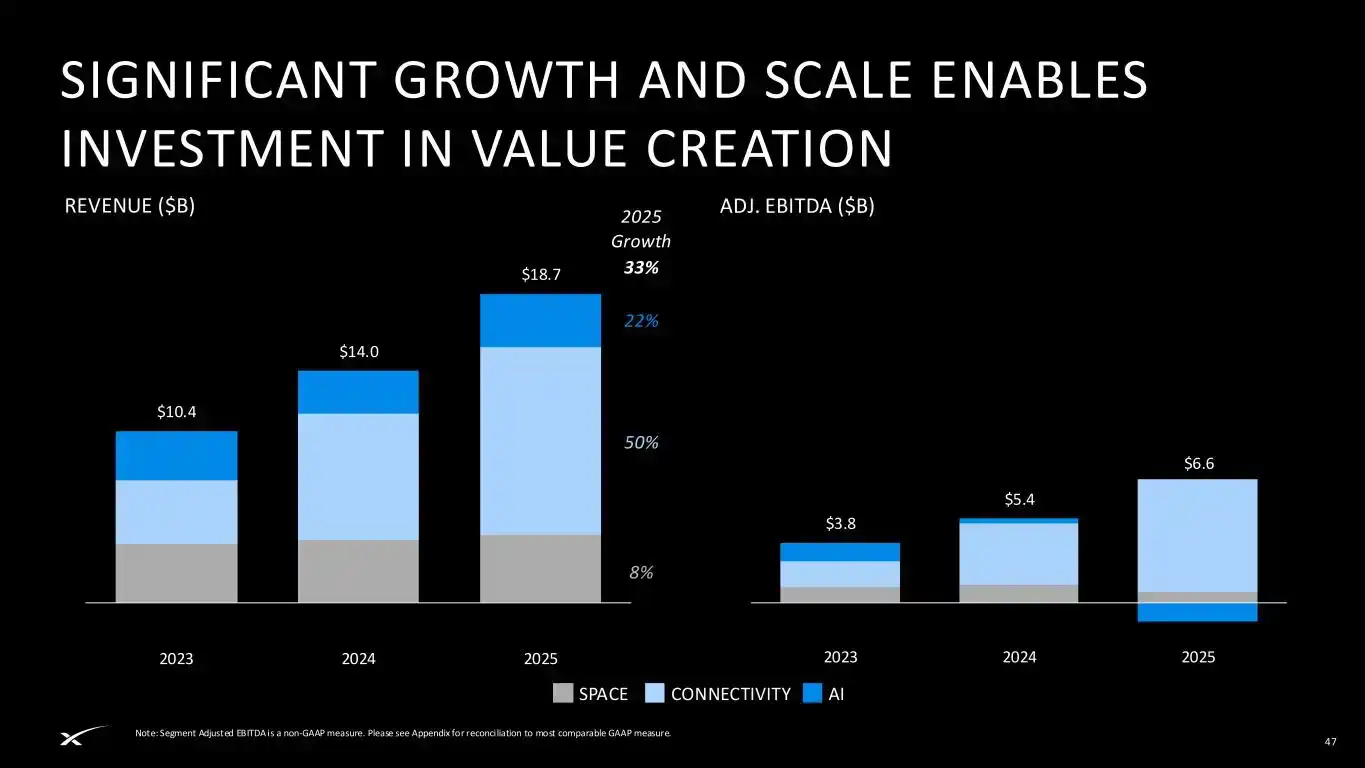

Veamos primero la parte más sólida de la roadshow. "Connectivity" es actualmente la parte que más se parece al "negocio de una empresa pública". Según el material de roadshow, Connectivity tuvo unos ingresos de 11.400 millones de dólares en 2025 y un EBITDA ajustado de 7.200 millones, superando los 7.600 millones de ingresos y los 3.800 millones de EBITDA ajustado de 2024. La división Space tuvo unos ingresos de 4.100 millones de dólares en 2025 y un EBITDA ajustado de 700 millones. La división de IA tuvo unos ingresos de 3.200 millones de dólares en 2025 y un EBITDA ajustado negativo de 1.200 millones.

Estas tres facturas combinadas dan una imagen de SpaceX muy desequilibrada. Starlink está generando beneficios, los cohetes proporcionan capacidad de despliegue y la IA está quemando dinero y aportando elasticidad a la valoración.

Según el material de roadshow, los ingresos totales de SpaceX en 2025 fueron de 18.700 millones de dólares, con un EBITDA ajustado de 6.600 millones, pero una pérdida neta GAAP de 4.900 millones. El gasto de capital pasó de 4.400 millones en 2023 a 11.200 millones en 2024, y luego a 20.700 millones en 2025. En el primer trimestre de 2026, la empresa todavía registró una pérdida neta GAAP de 4.300 millones.

En lenguaje bursátil, esta no es una acción madura de beneficios. Es una acción que vende por adelantado al mercado público el control de la infraestructura del futuro.

La primera reacción de Wall Street ha sido reconocer que la historia ha cambiado.

En un artículo del gestor de fondos Mike Alves se dice que los inversores no deberían fijarse solo en la valoración inicial de 1,75 a 2 billones de dólares; la verdadera pregunta es si SpaceX está construyendo la capa de infraestructura de la próxima economía. Shaun Davies, profesor asociado de Finanzas en la Universidad de Colorado Boulder, también describe a SpaceX como un híbrido de aeroespacial, infraestructura de comunicaciones, tecnología de defensa e IA. La opinión de Scott Pace, director del Space Policy Institute de la Universidad George Washington, se acerca más al tono de la roadshow: considera que el impulso del crecimiento proviene de la combinación de comunicaciones, datos e IA de nuevas formas a través del espacio.

Esta es la lógica central de una facción alcista. No hay que comparar a SpaceX con Boeing, AT&T o las empresas aeroespaciales tradicionales. Está vendiendo una entrada a una infraestructura difícil de replicar.

Reuters menciona que al menos un gran inversor institucional de SpaceX, en privado, no compara a SpaceX con Boeing o AT&T, sino con empresas revalorizadas por la infraestructura de IA como Palantir, GE Vernova o Vertiv. Franco Granda, analista de PitchBook, fue muy directo en esa misma información: los inversores pagan hoy una prima por la plataforma, apostando por la economía de monopolio de infraestructura del mañana.

Pero este cálculo tiene su propio problema. Con una valoración de 1,75 billones de dólares, SpaceX cotizaría a unas 110 veces los ingresos estimados para 2025, y hasta Palantir resulta más barata en algunos indicadores. Según cálculos basados en datos de S&P Capital IQ, si se toma una capitalización bursátil de 1,75 a 2 billones de dólares y los ingresos de los últimos doce meses hasta el 31 de marzo de 2026, la relación precio-venta (P/S) de SpaceX sería de aproximadamente 90 a 103 veces, superando a todas las empresas del "Magnificent Seven" y siendo notablemente superior a la relación P/S de Tesla en ese momento, que era de unas 16 veces.

Los alcistas pueden aceptar este precio porque no ven a SpaceX como una empresa de cohetes. Los bajistas no pueden aceptar este precio precisamente porque SpaceX ya no es solo una empresa de cohetes.

La divergencia en la valoración se hace clara a partir de aquí.

La primera línea son 780.000 millones de dólares. Nicolas Owens, analista de Morningstar, tras cubrir por primera vez a SpaceX, estimó un valor razonable de 780.000 millones de dólares, menos de la mitad del objetivo de valoración de la OPV. La preocupación de Owens se centra en el negocio de IA: considera que Grok no es actualmente un laboratorio de IA líder, que tecnologías como los centros de datos orbitales aún no están validadas, y que los inversores podrían encontrar puntos de entrada con mayor margen de seguridad tras la OPV.

La segunda línea son 1,22 a 1,29 billones de dólares. El modelo de valoración del profesor Aswath Damodaran de la Stern School of Business de la Universidad de Nueva York, con los datos financieros limitados disponibles en ese momento, arrojó una valoración de referencia de 1,22 billones de dólares, con una mediana de 1,29 billones tras 10.000 simulaciones. Admite que SpaceX es una maravilla de la ingeniería y tiene una gran ventaja competitiva, pero su línea roja es clara: si se fija el precio en 1,75 o incluso 2 billones de dólares, el comprador tiene muy poco margen de revalorización.

La tercera línea son 1,25 billones de dólares. Scottish Mortgage, gestionado por Baillie Gifford, valoraba su participación en SpaceX en 1,25 billones de dólares al 31 de marzo de 2026, y enfatizó que la valoración se basaba en transacciones verificables, no en rumores de los medios. Esta cifra es interesante. Scottish Mortgage es un accionista a largo plazo; no está en contra de SpaceX, pero tampoco ha subido directamente a 1,75 billones.

Y más arriba, están los 1,77 billones de dólares que SpaceX misma presenta al mercado público.

Estos cuatro números, puestos juntos, reflejan la imagen real de SpaceX en Wall Street actualmente.

No es que unos griten comprar y otros vender. Se parece más a una banda de precios: 780.000 millones es el ancla conservadora de los fundamentalistas, 1,22-1,29 billones es el compromiso de Damodaran entre narrativa y flujos de caja descontados, 1,25 billones es la marca de las instituciones existentes en sus carteras, y 1,77 billones es el precio que SpaceX está preparada para que acepte el mercado público.

El sentimiento transaccional en las plataformas sociales es más directo. En X, cuentas relacionadas con el trading como Ticker Wire, Surmount o VirtualBacon no discuten el descuento de flujos de caja, sino el ritmo transaccional: la captación de 75.000 millones, la valoración de 1,75 billones, la posible demanda de los índices, y que tras SpaceX podrían llegar las OPV de OpenAI y Anthropic. Ven a SpaceX como un evento de liquidez, no como una empresa que haya que desglosar lentamente en Excel.

Esta es también la advertencia de Scott Sacknoff. Scott Sacknoff, gestor del SPADE Defense Index, cree que la OPV de SpaceX ya ha llevado el entusiasmo de los inversores mayoristas a niveles cercanos a la exuberancia irracional, y que las acciones de empresas espaciales que cotizan públicamente ya han subido entre un 60% y un 100% en lo que va de año. Con una valoración de 1,75 billones, los que realmente podrían ganar dinero parecen ser más los traders que los inversores de compra y mantenimiento a largo plazo.

Los traders miran la oferta y la demanda; los inversores a largo plazo miran la senda de materialización de la valoración.

En esta senda hay tres puntos de control.

El primer punto de control es Starlink. Debe seguir convirtiendo el crecimiento de usuarios, el ARPU, la conectividad móvil y los clientes empresariales y gubernamentales en flujo de caja. La roadshow de SpaceX sitúa a Connectivity en un mercado potencial de 1,6 billones de dólares, de los cuales Starlink Broadband corresponde a 870.000 millones y Starlink Mobile a 740.000 millones. Este mercado no es pequeño, pero el mercado público mirará primero la calidad de los ingresos, no el TAM.

El segundo punto de control es la IA. La roadshow de SpaceX sitúa la oportunidad a largo plazo de la IA en 26,5 billones de dólares y plantea una hoja de ruta para comenzar a desplegar satélites de computación de IA a partir de 2028. Breakingviews de Reuters calificó el 24 de abril estas declaraciones de mercado como "absurdas a escala planetaria", por una razón simple: un mercado potencial total de 28,5 billones supera ya una quinta parte del PIB mundial. No se dice que la IA no tenga valor, sino que SpaceX ha apostado la elasticidad de su valoración en la parte más difícil de verificar.

El tercer punto de control es el descuento por gobernanza. Según el S-1/A de SpaceX, según la estructura accionarial tras esta emisión, Musk controlará aproximadamente el 82,4% de los derechos de voto de las acciones ordinarias. Las acciones ordinarias de Clase B tienen 10 votos por acción, las de Clase A tienen 1 voto por acción. El contralor de la ciudad de Nueva York, el contralor del estado de Nueva York y el CEO de CalPERS enviaron una carta abierta a SpaceX el 13 de mayo en la que, representando conjuntamente activos por más de 1 billón de dólares, exigían a SpaceX adoptar un sistema de 'una acción, un voto', o establecer una cláusula de extinción para los superderechos de voto que no supere los 7 años.

Mike Alves de Kiplinger ofrece una explicación alcista de este asunto. Cree que, en una empresa normal, este control podría ser un factor de veto para una operación, pero el mercado de SpaceX podría pensar que "obtener exposición" es más importante que la gobernanza. El mensaje implícito es que los inversores no compran derechos de gobierno, sino una opción sobre que Musk siga al timón.

Esta roadshow ha reescrito a SpaceX, pasando de ser una empresa de cohetes a ser un complejo de infraestructuras. Lo que Wall Street tiene que decidir ahora es cuánto de este complejo es flujo de caja real, cuánto es hoja de ruta tecnológica futura y cuánto es prima de Musk.

Si solo se mira la roadshow, SpaceX ha contado una historia muy completa. Los cohetes reducen costes, Starlink conecta usuarios, la IA absorbe la demanda de computación y la computación orbital eleva aún más el techo.

Si se observa la reacción de Wall Street, otra historia también es muy completa.

Morningstar espera un precio más bajo, Damodaran espera una gran corrección, Scottish Mortgage no ha marcado su participación al precio objetivo de la OPV, PitchBook y algunas instituciones están dispuestas a justificar la prima por la plataforma, las cuentas de trading vigilan la posible demanda de los índices y la liquidez a corto plazo, y el sistema de pensiones vigila el control.

Los cohetes de SpaceX no son controvertidos. La controversia está en cuánto están dispuestos a pagar los inversores por todo el cielo que hay detrás de esos cohetes.