El 18 de abril, el puente cross-chain de Kelp DAO sufrió un ataque, en el que el atacante acuñó 116,500 tokens rsETH sin respaldo de activos reales, que luego fueron depositados en Aave para tomar préstamos de WETH. El Guardian de Aave activó la congelación de emergencia en cuestión de horas. Según estimaciones on-chain de Lookonchain, la deuda incobrable potencial para Aave V3 y V4 es de aproximadamente 195 millones de dólares.

Por el contrario, SparkLend, el protocolo de préstamos del ecosistema MakerDAO (Sky), no registró pérdidas.

Esto no se debe a que el equipo de Spark sea más inteligente que el de Aave, ni a que hayan detectado previamente la vulnerabilidad del puente cross-chain. La razón de la salida de Spark de rsETH estaba escrita en una publicación del foro de gobernanza de hace 3 meses, y no tenía nada que ver con la seguridad del contrato del puente.

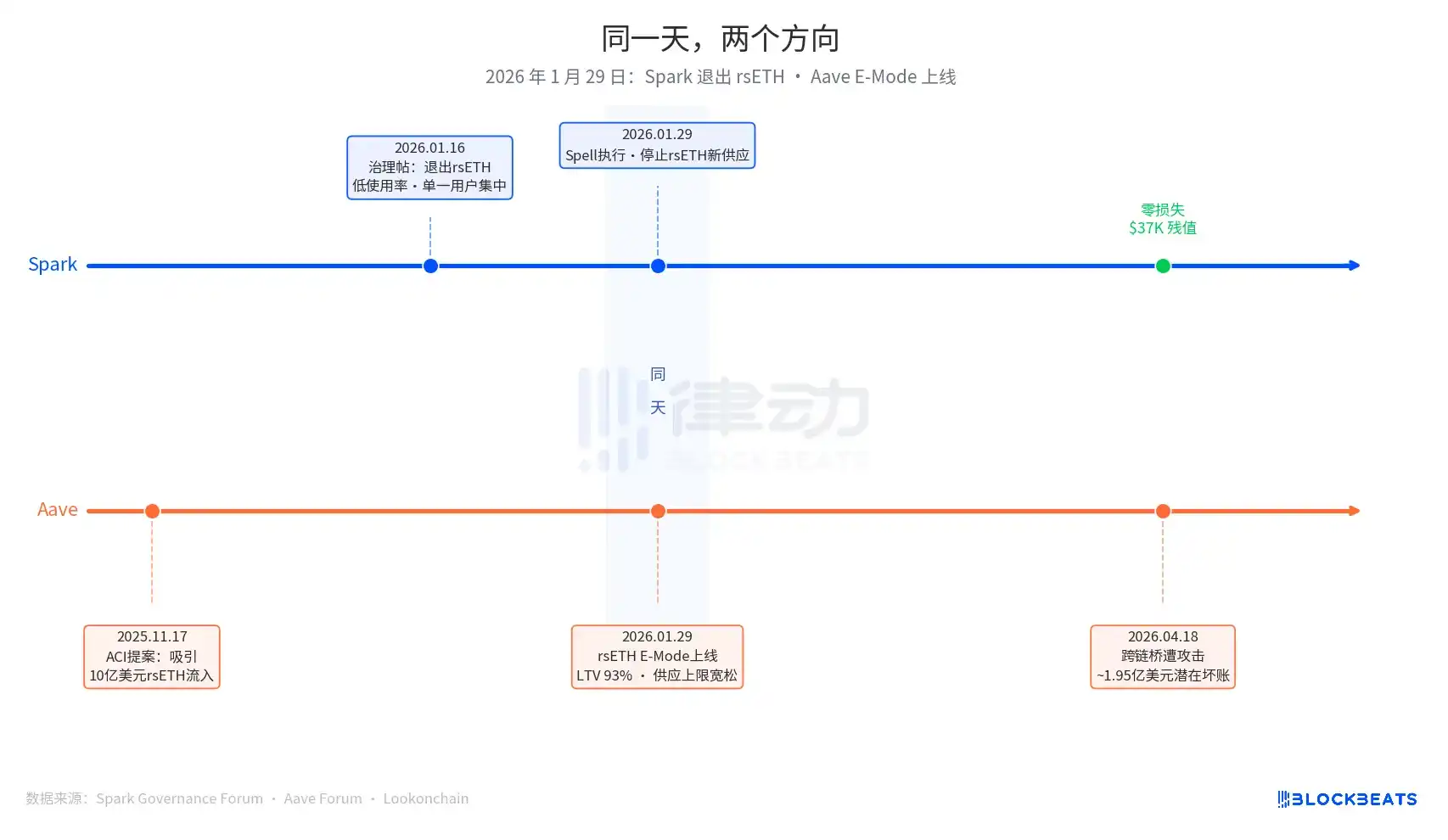

El 29 de enero de 2026 es la fecha central de este artículo. Ese día, Spark ejecutó una operación de gobernanza llamada Spell, que detuvo la admisión de nuevos suministros de rsETH. El mismo día, el modo E-Mode para rsETH de Aave se activó oficialmente, permitiendo a los usuarios utilizar rsETH como garantía para pedir préstamos de WETH, con un ratio de préstamo máximo (LTV) del 93%.

Una retirada y una expansión, el mismo día.

La decisión de retirada de Spark comenzó con una publicación de gobernanza presentada por PhoenixLabs (el brazo ejecutivo del ecosistema Spark) el 16 de enero de 2026. La razón era sencilla: la tasa de utilización de rsETH era baja, casi todo el uso provenía de una misma billetera (dirección on-chain 0xb99a), y el titular de dicha billetera ya había expresado su disposición a utilizar garantías alternativas como wstETH o weETH. La publicación original de gobernanza decía: "La salida de rsETH puede mejorar el margen de seguridad de SparkLend y aumentar el rendimiento ajustado al riesgo". Esta fue una limpieza periódica de activos; en el mismo lote se retiraron tBTC, ezETH y todo el mercado de Gnosis Chain, con la razón unificada de "baja tasa de utilización".

La decisión de expansión de Aave comenzó antes, a partir de una propuesta iniciada por ACI (Aave Chan Initiative, el organismo de propuestas de gobernanza liderado por Marc Zeller) el 17 de noviembre de 2025. La motivación de la propuesta era clara: "Restaurar la utilización de WETH, con la expectativa de atraer una entrada de 1,000 millones de dólares en rsETH". Chaos Labs confirmó los parámetros de riesgo en enero, estableciendo un LTV en E-Mode del 93% y un umbral de liquidación del 95%. Los actores que participaron en la decisión incluyeron a ACI, Chaos Labs, LlamaRisk y los votantes de la comunidad de Aave. Esta fue una decisión de expansión impulsada por múltiples partes, no un error de una sola organización.

Tres meses después, el mercado dio su veredicto.

En el mecanismo de seguro Umbrella actual de Aave, los fondos disponibles son de aproximadamente 50 millones de dólares, lo que cubre solo el 25% de los aproximadamente 195 millones de dólares de deuda incobrable potencial. El orden de absorción de pérdidas es: primero las soportan los titulares de aWETH, luego los depositantes de WETH proporcionalmente, seguidos por los titulares de stkAAVE y el tesoro del DAO. El TVL de Aave cayó de 26,400 millones de dólares a 19,800 millones de dólares, lo que incluye retiros por pánico. La tasa de utilización del mercado de USDT alcanzó el 100% en cuestión de horas, con un nuevo volumen de préstamos de aproximadamente 300 millones de dólares.

En el mercado de rsETH de SparkLend, el valor residual congelado actual es de 37,300 dólares, es decir, 15.32 tokens rsETH. La billetera 0xb99a, tras la prohibición de nuevo suministro el 29 de enero, había migrado casi por completo a wstETH y weETH, coincidiendo exactamente con la predicción de la publicación de gobernanza.

El cofundador de Spark, Sam MacPherson (@hexonaut), señaló el 19 de abril: afirmar que un protocolo no tiene exposición al riesgo de rsETH no significa que realmente no la tenga; si los usuarios tienen garantías en mercados de préstamos afectados, la exposición indirecta aún existe. Spark no tuvo pérdidas directas, pero el riesgo indirecto aún se está evaluando.

Que dos protocolos tomaran decisiones opuestas el mismo día no significa que Spark o Aave hayan tomado la decisión correcta; los puntos de partida de los dos sistemas son completamente diferentes.

La lógica de gestión de riesgos de Spark se activa con la pregunta "¿El coste marginal supera el beneficio marginal?" Si la tasa de utilización está por debajo del umbral, la concentración de un único usuario supera el límite o el rendimiento ajustado al riesgo no cumple, cualquier incumplimiento coloca al activo en la lista de candidatos a retirada. Este es un mecanismo de restricción proactivo y orientado a la eficiencia, independientemente de si el activo en sí conlleva riesgos de seguridad.

El desencadenante de la lógica de Aave es la "oportunidad de crecimiento del mercado". La utilización de WETH era relativamente baja, el mercado de rsETH tenía un volumen suficientemente grande, y el E-Mode podía atraer capital incremental. Desde esta premisa, la dirección de los parámetros fue expansiva: LTV del 93%, límite de suministro flexible, impulsado por múltiples entidades de gobernanza.

Estos dos protocolos responden a preguntas completamente diferentes: "¿Vale la pena seguir manteniendo este activo?" versus "¿Cuánto crecimiento puede traer este activo?". Ambos enfoques eran lógicas comerciales razonables antes de que se desencadenara el evento de riesgo; el árbitro solo aparece después.

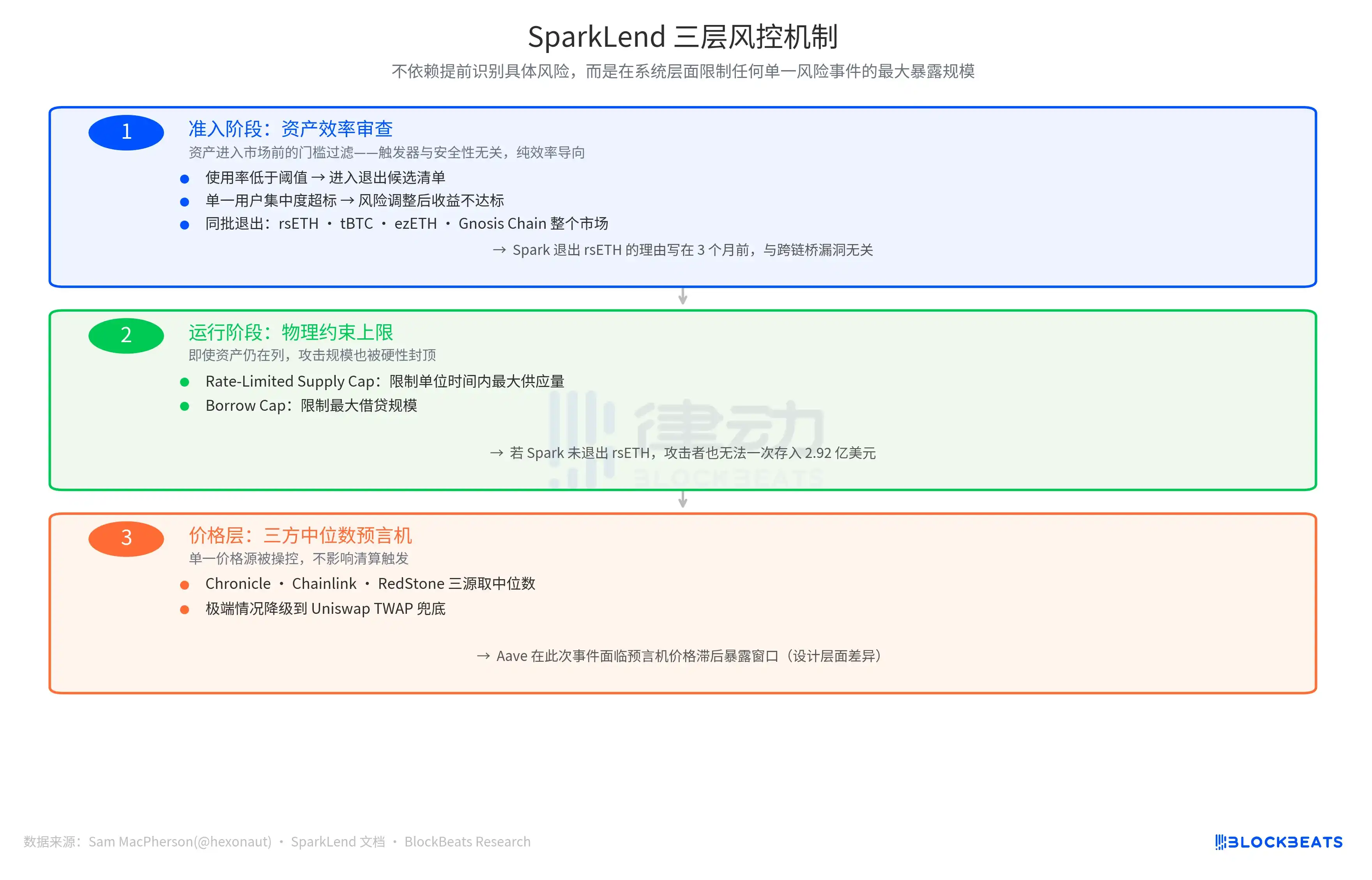

El resultado de seguridad de Spark tiene otro nivel de apoyo.

Sam MacPherson, en su publicación de X del 19 de abril anunciando la "salida de rsETH", mencionó: "SparkLend tiene límites máximos de depósito y préstamo con limitación de tasa. Su mecanismo de oráculo también utiliza la mediana de tres fuentes". Esta frase apunta a otras dos líneas de defensa en el sistema de gestión de riesgos de Spark.

Una es una restricción física durante la operación. El Límite de Suministro con Limitación de Tasa (Rate-Limited Supply Cap) restringe la cantidad máxima de suministro por unidad de tiempo, y el Límite de Préstamo (Borrow Cap) restringe el tamaño máximo de los préstamos. El significado de estos dos diseños es que, incluso si Spark no hubiera retirado rsETH en ese momento, el atacante no podría haber depositado 292 millones de dólares en rsETH de una sola vez como en Aave; la escala de la pérdida habría sido limitada por un tope fijo.

La otra línea de defensa está en la capa de información de precios: un oráculo de mediana triple, que toma la mediana de tres fuentes de precios independientes (Chronicle, Chainlink, RedStone), con un respaldo de TWAP de Uniswap en casos extremos. La manipulación de una única fuente de precios no afecta a la activación de las liquidaciones. En comparación, Aave enfrentó durante este evento una ventana de exposición debido al retraso en el precio del oráculo, una diferencia a nivel de diseño, no un error a nivel de ejecución.

La lógica de diseño de las tres líneas de defensa es consistente: no depender de la identificación anticipada de riesgos específicos, sino limitar a nivel sistémico la exposición máxima de cualquier evento de riesgo individual.

La cifra final de pérdidas depende del plan de distribución de pérdidas de Kelp DAO. Actualmente coexisten tres opciones: socializar las pérdidas entre todos los tenedores de rsETH en todas las cadenas (reduciendo el tamaño de la deuda incobrable), que los tenedores de rsETH en L2 asuman solos las pérdidas (la deuda incobrable en Aave en Mainnet permanece igual), o una reversión snapshot (de extrema dificultad operativa). Esta cifra tendrá respuesta en las próximas semanas.

Pero el resultado de las dos filosofías de decisión ya se puede cuantificar: una diferencia de aproximadamente 195 millones de dólares, desencadenada en la misma fecha, escrita en operaciones de gobernanza el mismo día.