Autor: Thejaswini M A

Compilación: Chopper, Foresight News

Hace miles de años, el Agorá de la antigua Grecia era la plaza pública y mercado de Atenas, donde cualquiera podía acudir y comerciar libremente, sin requisitos de acceso y sin estar sujeto a jurisdicciones territoriales. "Sin permiso" es precisamente el significado original de este término.

El Banco de Pagos Internacionales (BIS, por sus siglas en inglés) nombró al proyecto Agorá, lo cual es muy significativo. Sin embargo, el diseño real del proyecto Agorá, liderado por el BIS y desarrollado conjuntamente por 7 bancos centrales y más de 40 instituciones privadas, es totalmente opuesto al significado de "mercado libre".

En este sistema, los fondos se etiquetan con su país de origen antes de ser transferidos; los contratos inteligentes completan automáticamente las comprobaciones contra el lavado de dinero y las listas de sanciones a nivel de token; cada banco central mantiene el control completo de sus propias reservas, y el flujo transfronterizo de fondos debe pasar por una capa de verificación de cumplimiento integrada en el token.

En resumen, es un sistema monetario programable y de curso legal donde todo requiere aprobación previa.

Los siete bancos centrales que participan en el proyecto Agorá son: la Reserva Federal de Nueva York, el Banco de Inglaterra, el Banco de Japón, el Banco de Corea, el Banco de México, el Banco Nacional Suizo y el Banco de Francia (en representación de la zona euro); el Banco de Canadá se unió hace cuatro días. Gigantes financieros como JPMorgan Chase, HSBC, Deutsche Bank, UBS, Mastercard, Visa y la Sociedad para las Comunicaciones Interbancarias y Financieras Mundiales (SWIFT), junto con más de cuarenta instituciones, participan en su desarrollo.

Un proyecto que reúne una fuerza institucional tan enorme, por lo que decidí analizar a fondo este sistema.

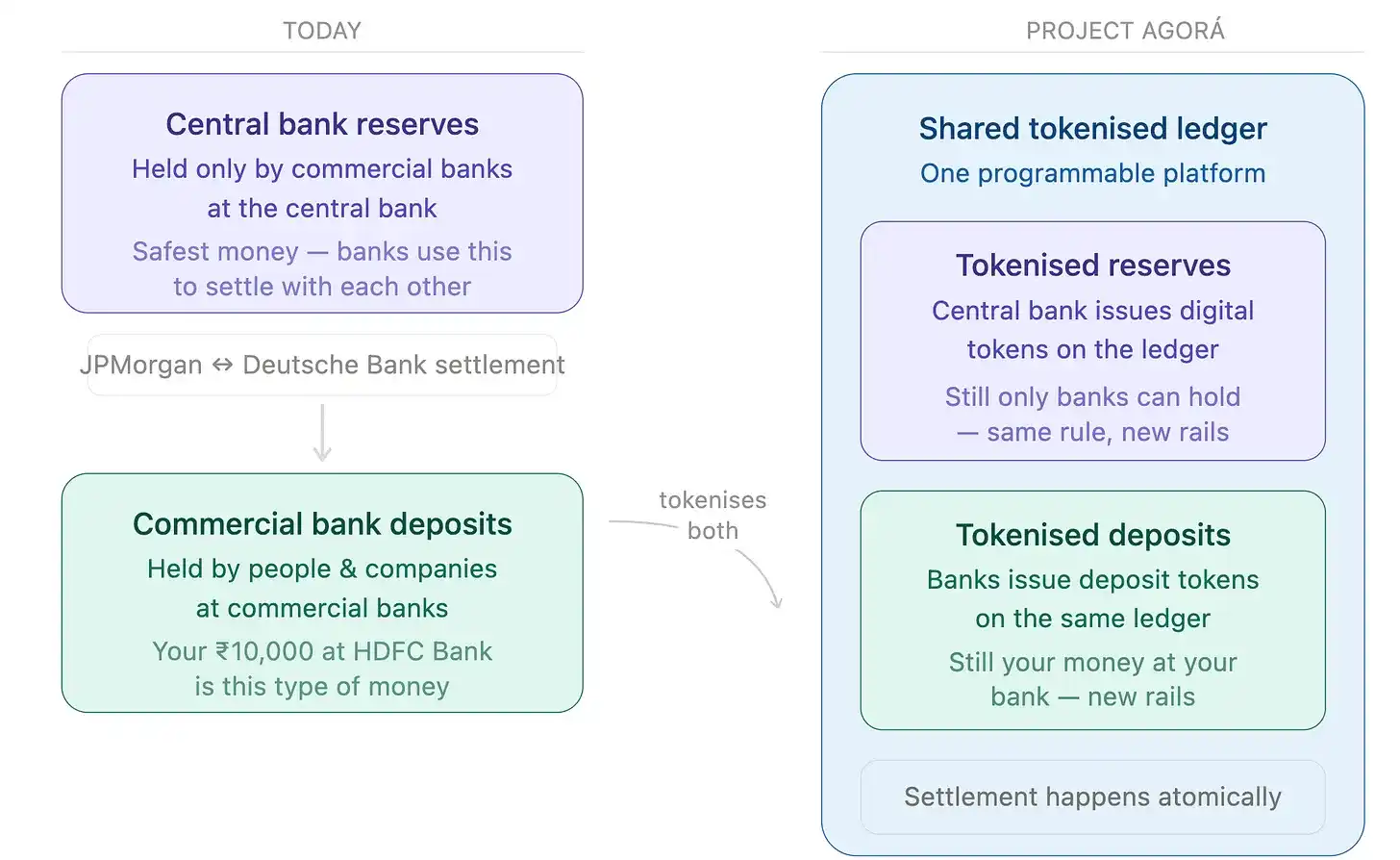

La arquitectura del proyecto adopta un diseño de doble capa separada: una capa gestionada íntegramente por los bancos centrales de cada país, responsable de las reservas monetarias subyacentes; otra capa operada por bancos comerciales, que gestiona las transacciones diarias de los usuarios finales. Los depósitos bancarios comerciales tokenizados se agrupan en una plataforma compartida, procesada de forma colaborativa por múltiples instituciones privadas para la liquidación multimoneda; mientras que las reservas de cada banco central se mantienen de forma independiente en un libro de contabilidad nacional exclusivo, manteniendo la soberanía firmemente en manos de cada banco central soberano.

El BIS intenta construir un sistema de pagos cerrado controlado por los estados, integrando los libros de contabilidad de los bancos comerciales y anclando las reservas soberanas de cada país. Las instituciones están acelerando la implementación de marcos regulatorios, con la intención de completar la configuración antes de que stablecoins descentralizadas como Tether rompan por completo el comercio global y el sistema bancario tradicional.

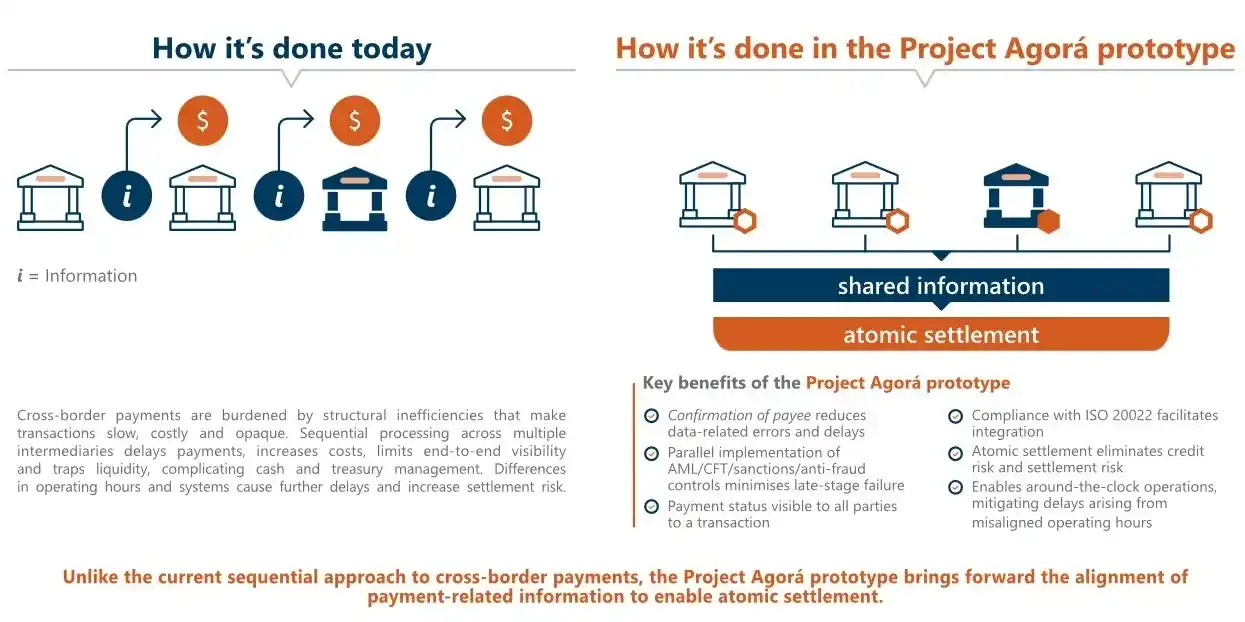

Los pagos transfronterizos actuales son como una carrera de relevos: la transmisión de mensajes, la verificación manual de cumplimiento y la liquidación de cuentas pertenecen a diferentes sistemas institucionales, lo que puede llevar días. El proyecto Agorá comprime la extensa colaboración de múltiples pasos en una única operación instantánea en cadena. Este prototipo se completó el 27 de mayo de 2026, y el Banco de Canadá anunció inmediatamente su incorporación.

Los organizadores enfatizan que en esta etapa sigue siendo una prueba de infraestructura, sin una fecha concreta para su implementación comercial formal, pero la siguiente fase entrará en escenarios piloto con fondos reales.

A diferencia de los informes de investigación publicados anteriormente por los bancos centrales, las principales autoridades monetarias de siete países tardaron dos años en desarrollar y probar este sistema de liquidación transfronteriza en tiempo real, y el código subyacente ya funciona. La dificultad actual del proyecto ya no es un problema técnico, sino cómo los gobiernos de múltiples países implementarán la regulación y la división de responsabilidades en la red compartida, donde la resistencia a la coordinación administrativa es enorme.

El gigante tradicional de mensajería transfronteriza SWIFT avanza simultáneamente en la transformación subyacente, situándose precisamente en el nivel de los bancos comerciales. El 30 de marzo de 2026, SWIFT finalizó el diseño de su libro de contabilidad compartido basado en blockchain y entró en el desarrollo de un producto mínimo viable (MVP), planeando lanzar transacciones en tiempo real dentro del año. El libro de contabilidad se construye sobre Hyperledger Besu, compatible con la Máquina Virtual de Ethereum (EVM), pero la liquidación final de fondos aún se completa fuera de la cadena utilizando sistemas tradicionales de pago bruto en tiempo real.

Sin embargo, SWIFT y Agorá no son competencia: el libro de contabilidad de SWIFT se centra en la conciliación de depósitos tokenizados entre bancos comerciales, mientras que Agorá se encarga de la liquidación final a gran escala de las reservas de los bancos centrales. El BIS diseñó desde el principio la interoperabilidad de estándares entre ambos sistemas, transformando paso a paso el sistema tradicional de liquidación transfronteriza en una red digital programable.

Al observar detenidamente la lista de participantes, se puede notar un alto grado de superposición: Deutsche Bank es tanto un miembro central de Agorá como parte de una alianza con nueve bancos, incluidos Goldman Sachs, Bank of America, Barclays y Santander, para explorar la emisión de tokens respaldados 1:1 por reservas en cadenas públicas; UBS y Citigroup también participan en ambos lados; JPMorgan Chase participa en Agorá, opera su propia JPM Coin y, no hace mucho, también lanzó un piloto de liquidación transfronteriza en el libro de contabilidad de Ripple.

Esta inversión doble es muy inusual en la industria financiera: la práctica habitual de las instituciones es concentrar recursos técnicos en una sola ruta tecnológica. Que los equipos líderes investiguen y desarrollen simultáneamente dos esquemas que compiten entre sí refleja la división interna de opiniones dentro de la gestión bancaria. Los gigantes que manejan grandes volúmenes de datos y enormes fondos no pueden predecir qué marco final prevalecerá. La ruta tecnológica ya está clara, pero la dirección de las políticas está llena de incertidumbre.

Ripple, con una década de experiencia, siempre ha defendido que la "liquidación atómica" es la solución óptima para los pagos transfronterizos (la liquidación atómica significa que una transacción se ejecuta en su totalidad o se cancela por completo). Ahora, el proyecto Agorá implementado por el BIS logra esta lógica de liquidación, pero utilizando tokens de reservas de bancos centrales en lugar de XRP como medio de liquidación, lo que debilita directamente la necesidad de XRP como activo puente transfronterizo.

Sin embargo, el libro de contabilidad de Ripple sigue penetrando continuamente en las finanzas tradicionales. El 6 de mayo, Kinexys (filial de JPMorgan Chase), Mastercard, Ripple y Ondo Finance completaron en Ripple el primer canje transfronterizo de bonos del Tesoro estadounidense tokenizados, con un tiempo de liquidación total de menos de 5 segundos. La capitalización de mercado de la stablecoin RLUSD de Ripple superó los 14 mil millones de dólares; en enero de 2026, el valor total de los activos tokenizados en Ripple superó los 20 mil millones de dólares; Société Générale de Francia emitió una stablecoin en euros en Ripple en febrero; en diciembre de 2025, Ripple obtuvo una licencia limitada de banco fiduciario de la Oficina del Contralor de la Moneda (OCC) de EE. UU.

La lógica arquitectónica de Ripple ha sido validada, pero el argumento de que "XRP es indispensable" no se ha materializado. Aun así, la continua integración de Ripple en los sistemas de liquidación institucionales es de mayor importancia para el valor a largo plazo que los debates sobre si Ripple es mejor o peor que los tokens de reservas de bancos centrales.

Dejando a un lado la retórica comercial, en Ripple, las tarifas de transacción son muy bajas y están exentas permanentemente, sin fluir hacia los operadores de nodos. Un aumento en el volumen de transacciones institucionales no genera ingresos para los validadores o tenedores de tokens como lo harían las tarifas de Gas de Ethereum, sino que solo quema una pequeña cantidad de XRP en circulación. Cuando instituciones como JPMorgan Chase transfieren activos tokenizados en la cadena, utilizan sus propios pools de liquidez, sin depender del XRP circulante en el mercado para obtener soporte de liquidez; la red solo proporciona transferencias de alta velocidad y seguridad criptográfica.

El valor central de este modelo radica en el vínculo ecológico. Una vez que las instituciones financieras confíen en esta red para custodiar activos en moneda fiduciaria y stablecoins, la tecnología se integrará en la infraestructura financiera global, impulsando la implementación de infraestructuras de nodos de nivel bancario, y el libro de contabilidad se convertirá así en un componente fijo del sistema financiero global. A largo plazo, la profunda integración tecnológica con la banca global es mucho más importante que la subida o bajada de un solo token.

Todas las variables anteriores finalmente convergen en el campo de las stablecoins. El volumen diario de transacciones de Tether se mantiene estable en el rango de 40-50 mil millones de dólares, y el tamaño total del mercado de stablecoins alcanza los 3,2 billones de dólares. Agorá aún se encuentra en fase piloto, con una implementación lejana, pero SpaceX ya utiliza stablecoins para gestionar fondos corporativos transfronterizos, y Western Union también lanzó servicios de remesas en la cadena pública Solana; la competencia en el mercado ya ha dado un paso adelante.

Agorá se enfoca principalmente en la liquidación transfronteriza mayorista para grandes instituciones. Si se implementa con éxito, podría desviar parte de la demanda de fondos corporativos transfronterizos que actualmente cubren las stablecoins. Pero este es solo uno de los ámbitos de aplicación de las stablecoins: el Banco Central de Brasil emitió la Ley 561, que prohíbe a las instituciones financieras locales utilizar stablecoins para pagos transfronterizos, pero no puede impedir que los brasileños mantengan dólares en stablecoins para preservar su valor; los inversores minoristas turcos compran USDT para evitar la inflación de la lira, y este tipo de demanda dispersa no está dentro del alcance de los servicios de Agorá.

A corto plazo, las stablecoins y Agorá se complementan más de lo que compiten, y sus escenarios de aplicación apenas se superponen: Agorá es una red institucional cerrada, cuyo acceso está limitado a los bancos centrales de cada país o a bancos autorizados con licencia del banco central; la gente común que acumula dólares para protegerse o las pequeñas empresas de pagos que realizan remesas transfronterizas en cadenas públicas no pueden acceder a este sistema. El sistema oficial cerrado no puede alcanzar la velocidad de acceso inclusivo de las cadenas públicas, y las stablecoins en cadenas públicas tampoco pueden alcanzar la eficacia de liquidación final requerida por los bancos centrales.

El panorama a medio plazo es más complejo. En la actualidad, los equipos financieros corporativos eligen USDC o USDT para la liquidación transfronteriza debido principalmente a los largos plazos y las altas comisiones de los bancos corresponsales tradicionales. Si Agorá se implementa en el futuro con éxito y tiene suficiente liquidez, parte del capital corporativo podría transferirse. Con una eficiencia de liquidación equivalente, los directores financieros corporativos priorizarían los canales oficiales, sujetos a regulación soberana y sin riesgo crediticio de terceros.

Pero la unificación de las normas de gobernanza de siete bancos centrales soberanos es en sí misma un desafío de escala mundial, y muchos proyectos transfronterizos anteriores han fracasado en este punto. Mientras tanto, las grandes empresas ya han completado la integración con sistemas USDC y han establecido procesos maduros de gestión de riesgos, por lo que no desmantelarán por completo sus operaciones existentes solo por un nuevo sistema teóricamente superior.

El mercado probablemente evolucionará hacia una estratificación: Agorá monopolizará los canales transfronterizos para grandes instituciones, mientras que las stablecoins en cadenas públicas mantendrán los negocios minoristas y dispersos. Aparentemente, el mercado se divide por igual, pero en realidad el sistema soberano logra delimitar las fronteras de las cadenas públicas, confinando las redes descentralizadas a áreas que no pueden socavar los cimientos de los intermediarios tradicionales: remesas, ahorros de los residentes, pagos de pequeñas cantidades en mercados emergentes. Estos mercados tienen un volumen considerable, pero no son el núcleo donde se concentra el apalancamiento financiero global.

Esta teoría de estratificación del mercado está a punto de ser probada: el marco Pontes de la Unión Europea conectará varios libros de contabilidad distribuidos con el sistema central de liquidación europeo TARGET en septiembre de 2026, faltando solo tres meses para su implementación. Una vez que la conexión sea exitosa, los pagos tokenizados de instituciones europeas podrán acceder directamente al banco central, iniciando formalmente la competencia directa entre el sistema oficial y las cadenas públicas abiertas.

La razón por la que desapareció el antiguo mercado Agorá de Atenas fue que la gente dejó de acudir a comerciar. Este, en última instancia, es el criterio final de evaluación para todas las redes financieras.