Autor original: Glassnode

Compilación original: AididiaoJP, Foresight News

Bitcoin cayó un 13% esta semana, la rentabilidad se desplomó significativamente, las pérdidas realizadas se dispararon y los vendedores al contado recuperaron el control del mercado. Los inversores de ETF al contado en EE. UU. volvieron a tener pérdidas flotantes después de encontrar resistencia cerca de su precio de coste, mientras que el mercado de opciones continúa asignando precios altos al riesgo.

Resumen ejecutivo

- Bitcoin cayó un 13% en los últimos 7 días, retrocediendo a una posición intermedia entre el precio realizado y la media del mercado real. El coste base de los tenedores a corto plazo cayó por primera vez por debajo de la media del mercado real (primera vez desde enero de 2022), confirmando características de la fase tardía de un mercado bajista.

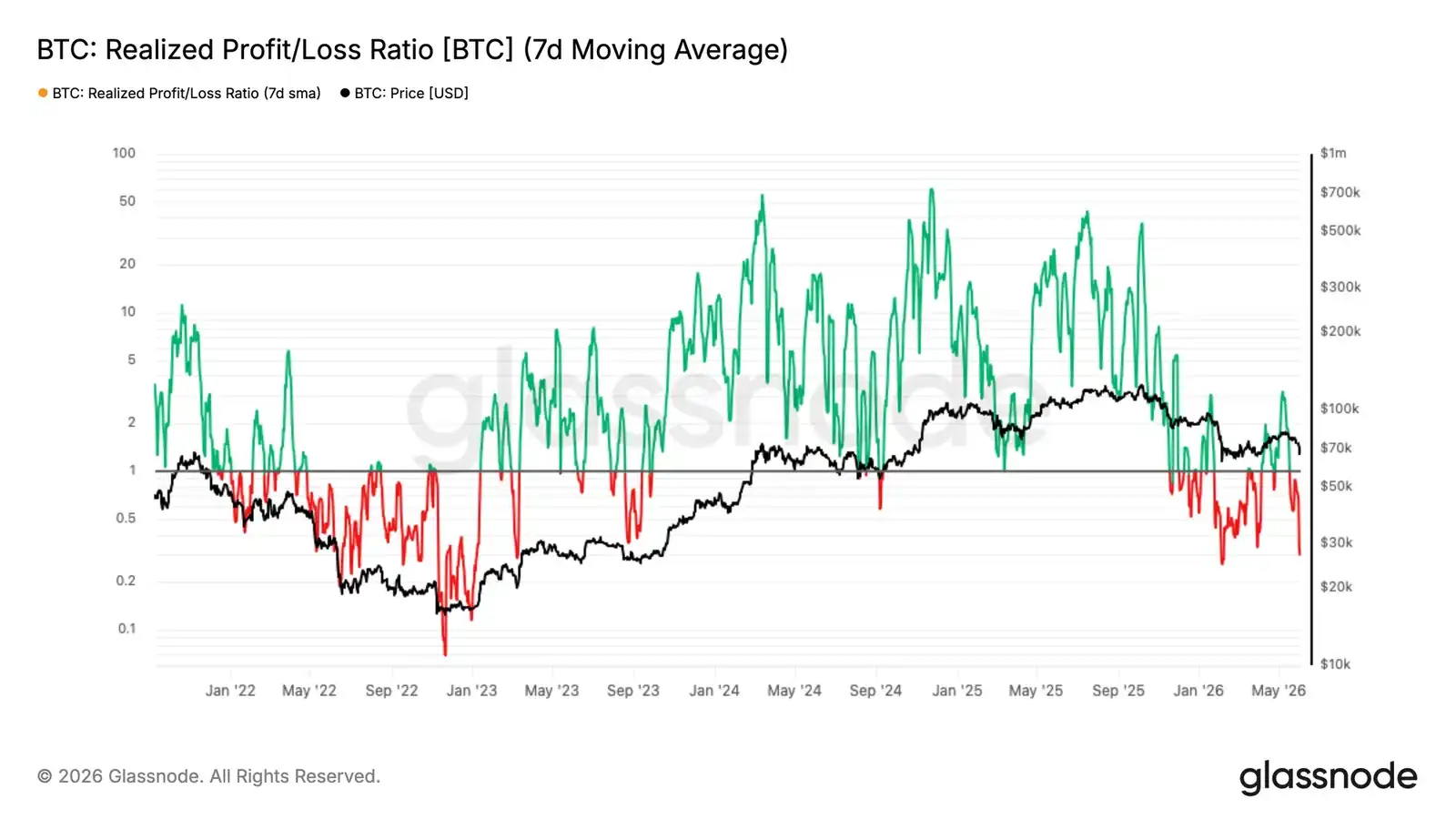

- La media móvil de 7 días de la ratio de ganancias/pérdidas realizadas cayó en picado desde un máximo local de 3.16 a 0.29, casi idéntica a la oleada de pánico de febrero; mientras que la media móvil de 90 días nunca superó el umbral de 2, confirmando que el repunte a 82k USD fue solo un rebote bajista, no un giro estructural.

- El volumen total de pérdidas realizadas diarias aumentó bruscamente a 1350 millones de dólares, de los cuales 770 millones provinieron de tenedores a largo plazo que vendieron en pérdidas cerca de los máximos del ciclo, lo que indica que el proceso de redistribución de la oferta se está acelerando, pero aún no está completo.

- Bitcoin encontró un rechazo casi exactamente cerca del precio de coste agregado de los ETF al contado de EE. UU. de 83k USD, devolviendo al inversor promedio de ETF a un estado de pérdidas flotantes, reforzando ese nivel como una importante resistencia al alza.

- La presión de venta en el mercado al contado se intensificó, el Delta del volumen al contado de 7 días se volvió significativamente negativo, alcanzando su nivel más débil desde febrero, lo que indica que, a pesar de la corrección, los vendedores siguen dominando el libro de órdenes.

- La volatilidad implícita continúa comprimiéndose, mientras que la prima de riesgo de volatilidad se amplía, lo que significa que el mercado de opciones está asignando un precio a la volatilidad futura más alto que el rendimiento real reciente del mercado.

- La asimetría (skew) permanece en territorio de prima para opciones de venta (puts), pero la reciente venta masiva no desencadenó un aumento notable en la demanda de cobertura a la baja.

- La exposición de los creadores de mercado está concentrada cerca del precio spot actual, Bitcoin se encuentra en la zona de gamma negativo máxima, y los flujos de fondos continúan favoreciendo la demanda de protección.

Panorama macroeconómico

Las vacantes de empleo en EE. UU. de abril aumentaron a 7.62 millones, el nivel más alto en casi dos años, 75,000 por encima de las expectativas del mercado. El rendimiento del bono del Tesoro a 10 años subió por encima del 4.45%, y el mercado está asignando una probabilidad superior al 50% a una subida de tipos de la Fed a finales de año, sin expectativas de recortes para el año completo. El índice del dólar se mantiene por encima de 99. Las condiciones financieras se están endureciendo marginalmente, no relajando.

Bitcoin absorbió este cambio más intensamente que cualquier otro activo de riesgo, con una caída del 13% en la última semana hasta el rango de 67,000 USD. Los ETF al contado de EE. UU. registraron salidas netas durante tres semanas consecutivas por un total de 4,210 millones de dólares, la mayor oleada de reembolsos institucionales de 2026. Las instituciones están desapalancándose antes de que los precios caigan, no reaccionando después. Los datos de nóminas no agrícolas del viernes son un punto de observación clave. Datos fuertes prolongarían la presión de distribución actual; datos débiles podrían proporcionar la primera condición para un reinicio.

Panorama on-chain

De vuelta al territorio bajista

Los vientos macroeconómicos adversos mencionados se tradujeron directamente en un deterioro de la estructura on-chain. La caída del 13% de la última semana hizo que el precio retrocediera desde la media del mercado real de 77.8k USD (que rastrea el coste base de la oferta en activa negociación, históricamente la línea divisoria entre mercados bajistas y alcistas). El precio actual de 67k USD se encuentra en una posición intermedia dentro de este rango, incapaz de mantenerse por encima de la media del mercado real, confirmando nuevamente que la continuación del mercado bajista sigue siendo el escenario dominante.

Vale la pena señalar que el coste base de los tenedores a corto plazo ha caído ahora a 76.4k USD y ha caído por debajo de la media del mercado real. Esta configuración apareció por última vez en enero de 2022. Esta disposición sugiere que los nuevos compradores están acumulando por debajo de las valoraciones medias clave del mercado, una característica típica de la fase tardía de un mercado bajista: la dimensión temporal de las correcciones comienza a presionar la convicción de los inversores, y históricamente es más probable que ocurran fallos estructurales o ventas masivas en esta etapa.

Colapso del sesgo de rentabilidad durante la caída

Sobre esta base estructural deteriorada, el entorno de flujos de capital a corto plazo cambió drásticamente debido a la reciente caída de precios. La media móvil de 7 días de la ratio de ganancias/pérdidas realizadas se ha contraído a 0.29, lo que indica que la realización de pérdidas domina significativamente el comportamiento de gasto on-chain. Esto es casi idéntico a la oleada de pánico de principios de febrero. El 7 de mayo, esta media de 7 días se disparó a 3.16 debido a que los inversores realizaron ganancias durante el repunte a 82k, pero la media móvil de 90 días nunca superó el umbral de 2, correspondiente a verdaderos flujos alcistas. Esta divergencia entre las lecturas a corto y largo plazo es una señal clara de la falta de convicción estructural en el repunte, ajustándose a un patrón de techo local dentro de un mercado bajista, no a un cambio estructural creíble. La posterior caída a 0.29 confirma aún más este juicio.

Los nuevos compradores bajo presión

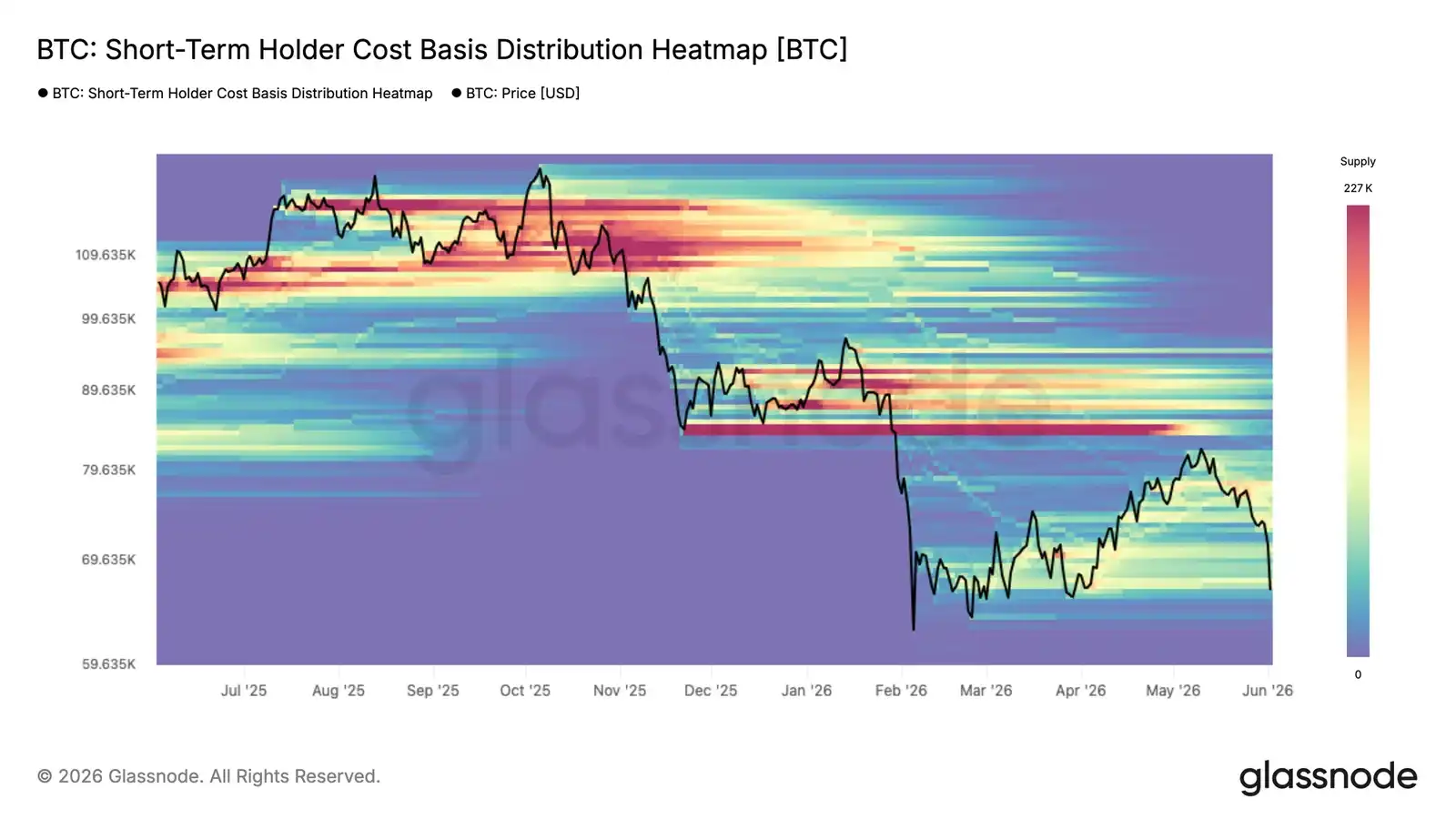

La resistencia desde los máximos del rango bajista ha expuesto directamente la oferta acumulada recientemente a la línea de pérdidas. El mapa de calor de la distribución del coste base de los tenedores a corto plazo muestra la densidad de la oferta de compradores recientes en diferentes rangos de precios, revelando dónde se concentra el coste base de los tenedores a corto plazo, es decir, las áreas donde es más probable que surja presión conductual.

A medida que el precio retrocede a alrededor de 67k USD, se acerca al límite inferior del cúmulo de oferta acumulado desde febrero. En esta zona, muchos tenedores a corto plazo están viendo cómo sus ganancias no realizadas se comprimen hasta el punto de equilibrio o incluso se convierten en pérdidas. Aquellos que acumularon cerca del techo local de 78k-82k enfrentan la presión más directa; su decisión de mantener o vender determinará si el nivel de precios actual puede absorber la presión de venta o cederá a caídas más profundas.

Aceleración de la realización de pérdidas entre grupos

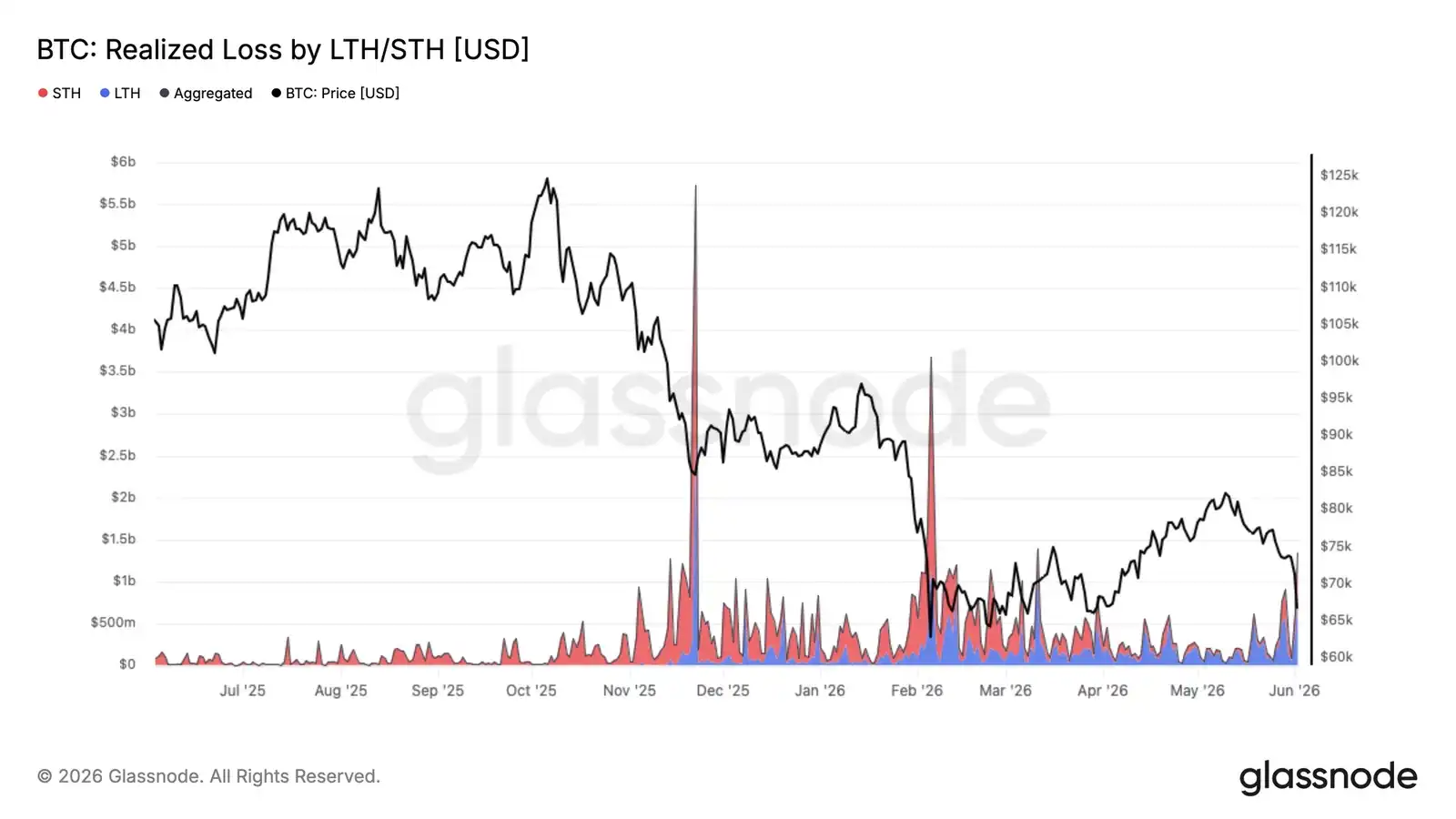

A medida que los compradores recientes son presionados de vuelta al límite inferior del rango de tres meses, la presión para realizar pérdidas se ha extendido desde la oferta acumulada más reciente a un rango más amplio. La corrección actual a 67k USD ha impulsado el volumen total diario de pérdidas realizadas a 1350 millones de dólares, una aceleración significativa respecto a los niveles de referencia del período de consolidación anterior.

De esta cantidad, 770 millones de dólares diarios fueron realizados por tenedores a largo plazo que compraron antes de enero de 2026, lo que refleja que los compradores en la parte superior del ciclo continúan vendiendo en pérdidas a medida que el mercado bajista se prolonga. El resto proviene de compradores recientes que acumularon en el rango de 67k-82k USD durante 2026, que se ven obligados a salir con pérdidas a medida que el precio cae por debajo de su base de coste.

A medida que el mercado bajista madura, este patrón de tenedores a largo plazo vendiendo y transfiriendo la oferta a nuevos compradores a precios más bajos es una característica recurrente y necesaria en el proceso de formación del fondo del ciclo. Sin embargo, el ritmo actual de realización de pérdidas indica que este proceso aún no está completo.

Panorama off-chain

Caída por debajo de la base de coste de los ETF

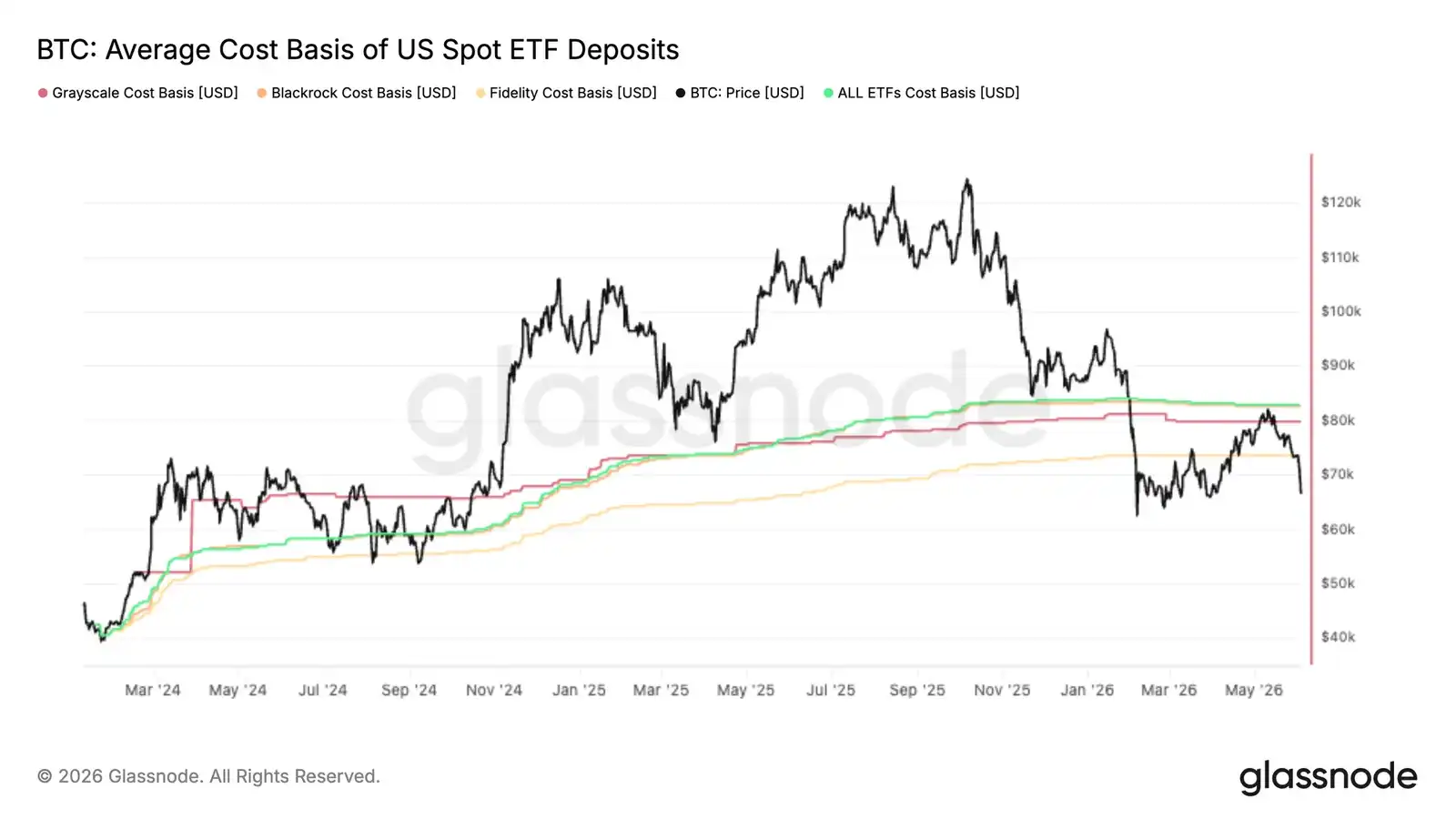

El último repunte de Bitcoin se estancó casi exactamente cerca del precio de coste agregado de los ETF al contado de EE. UU. de 83k USD, transformando un nivel que anteriormente actuaba como soporte en una resistencia clara. Esto sugiere que muchos inversores de ETF que anteriormente estaban en pérdidas flotantes aprovecharon el repunte para reducir posiciones o salir en el punto de equilibrio.

Este rechazo es particularmente notable porque los flujos de ETF han sido una de las principales fuentes de demanda en este ciclo. Cuando el precio lucha por recuperar la base de coste promedio de los tenedores, a menudo significa que la oferta de inversores atrapados supera a la nueva demanda, creando resistencia al alza.

De cara al futuro, la base de coste agregada de los ETF sigue siendo un nivel de observación clave. Una recuperación decisiva devolvería a los inversores promedio de ETF a un estado de ganancias y podría mejorar el sentimiento general de este grupo. Hasta entonces, la incapacidad de mantenerse por encima de este nivel sugiere que las posiciones de ETF siguen siendo un viento en contra, con los inversores utilizando la fortaleza para desapalancarse en lugar de acumular.

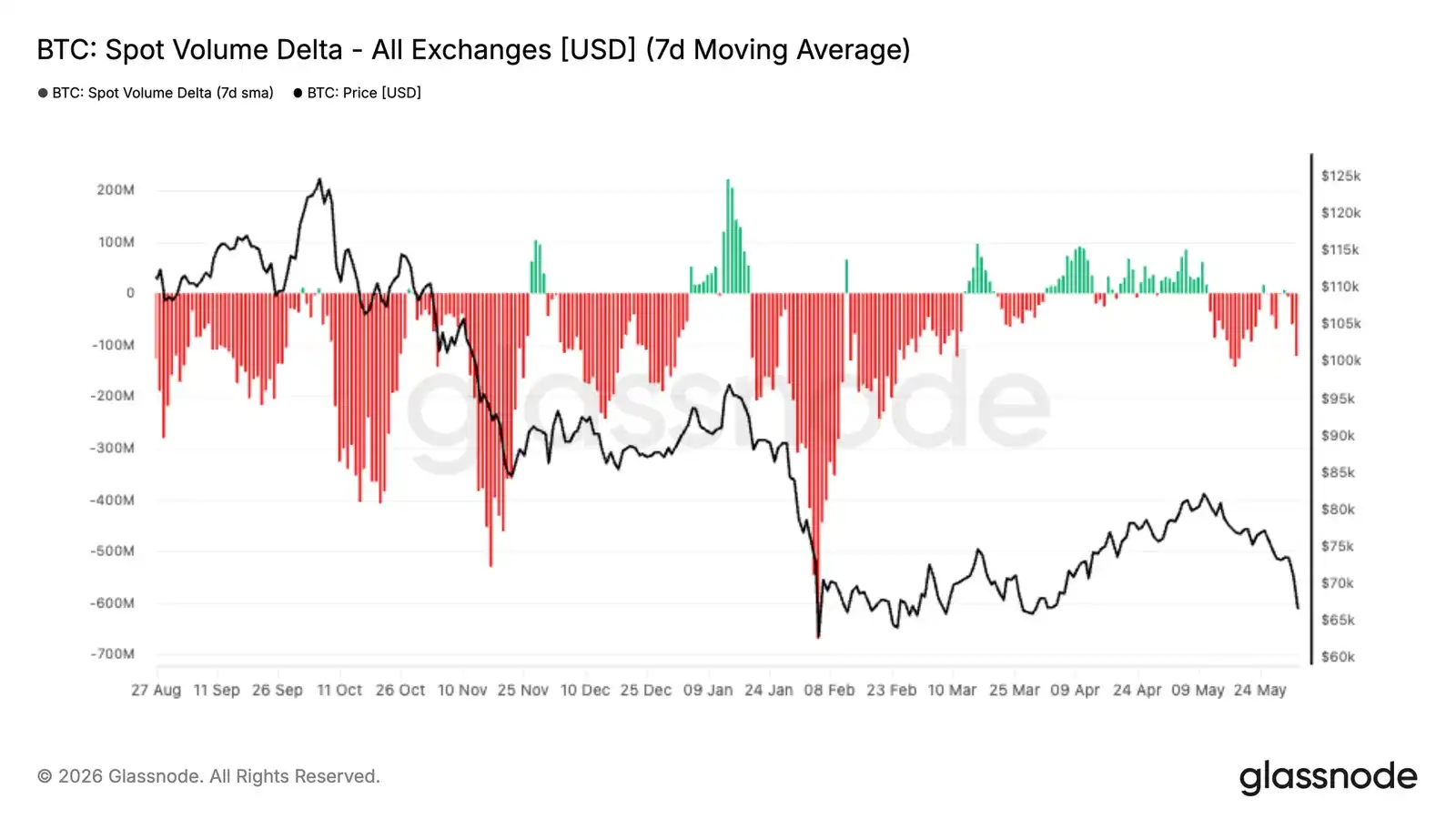

Desaparición de la demanda de compra al contado

Los flujos de fondos en el mercado al contado se deterioraron bruscamente en las últimas dos semanas, con el volumen al contado de 7 días volviéndose negativo y alcanzando su nivel más débil desde la venta masiva de febrero. Esto indica que los vendedores agresivos dominan nuevamente el libro de órdenes al contado, reforzando aún más la debilidad de la tendencia reciente de los precios.

Lo particular de la tendencia actual es que ocurre después de una acumulación continua dominada por el contado en abril y principios de mayo. En ese impulso alcista, los compradores elevaban continuamente las órdenes de venta, impulsando el volumen al contado hacia territorio positivo, ayudando a Bitcoin a recuperarse desde los 60k medios hasta los 80k USD. Ese impulso de demanda ahora se ha desvanecido, y los vendedores recuperan el control a medida que el precio no logra romper al alza.

Un Delta de volumen al contado persistentemente negativo suele acompañar ya sea un evento de capitulación o las primeras etapas de una reversión de tendencia más amplia. En este momento, sugiere que el mercado sigue en una fase de distribución, con participantes al contado utilizando los repuntes para vender en lugar de acumular. Una mejora significativa en la demanda al contado sigue siendo una de las señales clave para respaldar una recuperación sostenible.

Liquidaciones de futuros

La última corrección del mercado desencadenó uno de los mayores eventos de liquidación de este ciclo, con más de 400 millones de dólares en posiciones largas apalancadas forzadas a cerrar cuando Bitcoin cayó por debajo de 70k USD. Aunque doloroso para los participantes tardíos, este tipo de eventos a menudo elimina el exceso de apalancamiento del sistema y restablece el posicionamiento del mercado.

Vale la pena señalar que la magnitud de esta liquidación sigue siendo inferior a la de los períodos de corrección de octubre de 2025 y febrero de 2026, lo que indica que el apalancamiento no estaba excesivamente estirado antes de entrar en esta caída. Históricamente, las grandes liquidaciones largas a menudo coinciden con puntos de agotamiento local, ya que la presión de venta forzada se propaga a través del mercado de derivados y elimina a los participantes débiles.

La pregunta clave para el futuro es si la demanda al contado puede intervenir para absorber la oferta. Si la presión de venta impulsada por liquidaciones comienza a disminuir y al mismo tiempo regresan los compradores al contado, el mercado podría tener un contexto de posicionamiento más limpio y una menor sobrecarga de apalancamiento, creando condiciones para una recuperación más sostenible.

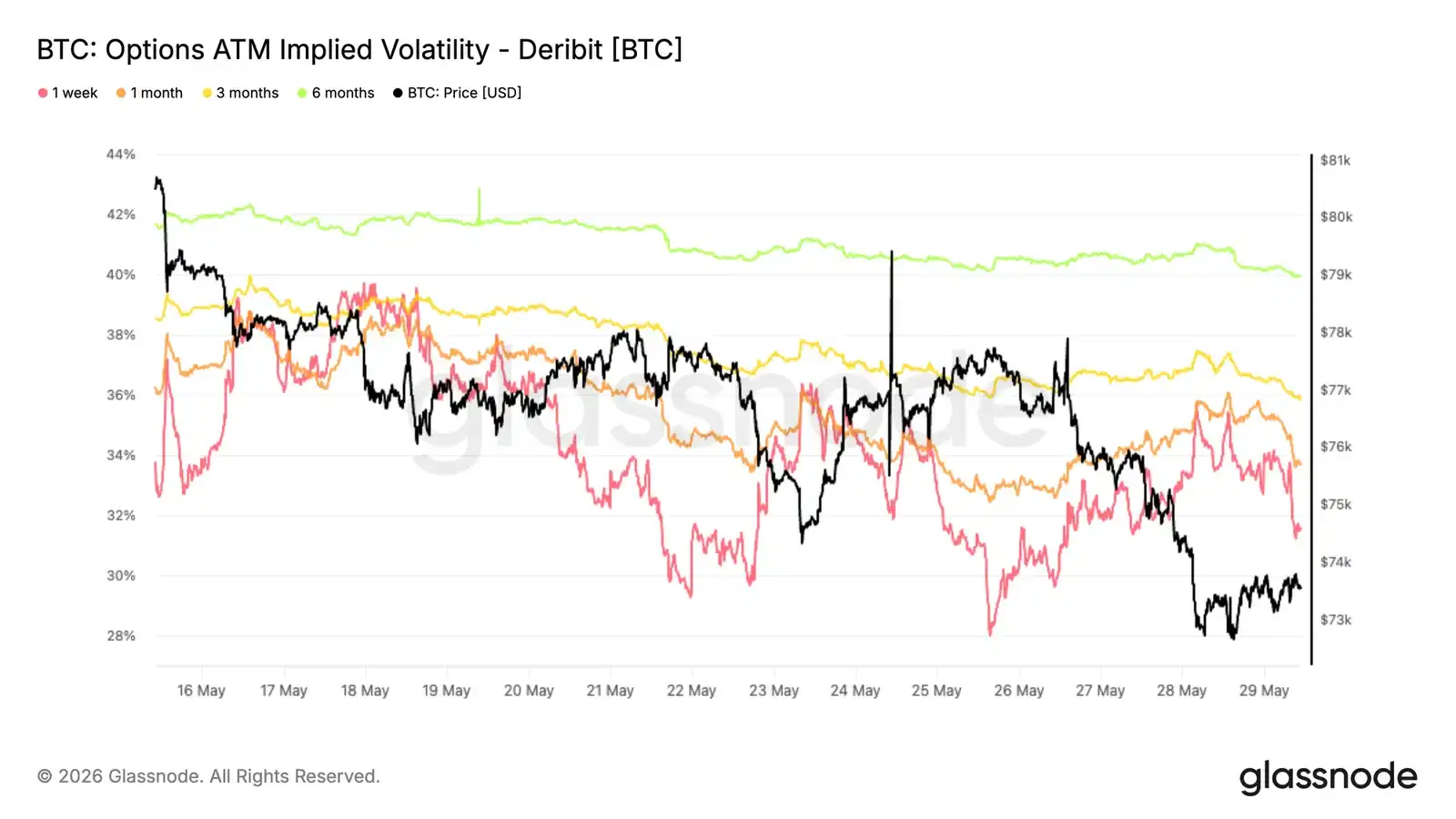

Volatilidad implícita continúa a la baja

Desde la perspectiva de la volatilidad implícita, aunque el precio spot rompió niveles clave, la tendencia dominante sigue siendo la compresión en toda la curva de plazos. El plazo de 1 mes cayó de aproximadamente 38% a 34%, y los plazos de 3 y 6 meses también se comprimieron alrededor de 3 puntos de volatilidad en las últimas dos semanas.

Este movimiento refleja la renuencia del mercado a pagar primas por opciones incluso después de que Bitcoin rompiera el límite inferior del rango reciente. Aunque la volatilidad a corto plazo reaccionó brevemente durante movimientos spot volátiles, estas fueron rápidamente vendidas, manteniendo la tendencia bajista más amplia.

La estructura de plazos permanece en backwardation, con la volatilidad a plazo aún negociándose con una prima frente a la de corto plazo. Esto indica que los traders continúan viendo la debilidad reciente de los precios como un evento local, no como un catalizador para un re-precio de volatilidad más amplio.

Los vendedores de volatilidad siguen dominando, y a pesar de la debilidad de los precios, la demanda de protección no se ha acelerado.

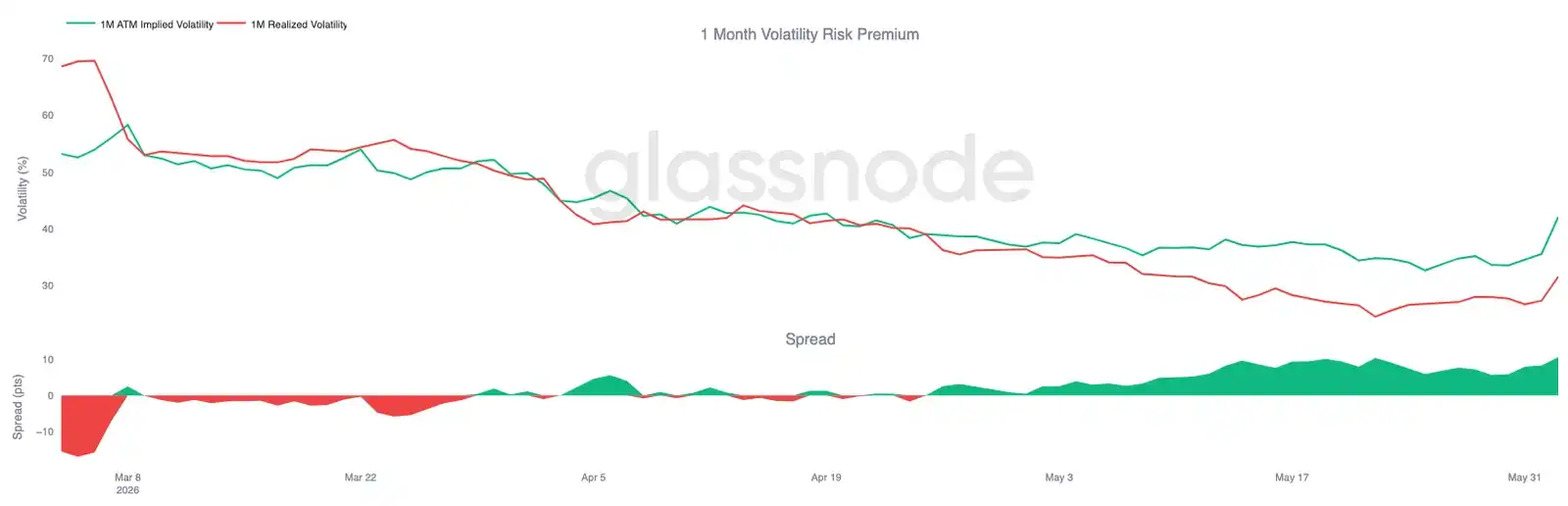

Prima de riesgo de volatilidad cerca de máximos de tres meses

A medida que la volatilidad implícita disminuye, la relación entre la volatilidad implícita y la realizada cuenta una historia diferente. A pesar de que Bitcoin ha experimentado un período volátil, el mercado de opciones continúa asignando un precio a la volatilidad futura significativamente más alto que el entregado recientemente por el mercado spot.

La volatilidad implícita a 1 mes ha vuelto a situarse en torno al 42%, mientras que la volatilidad realizada sigue cerca del 32%. El resultado es que la prima de riesgo de volatilidad se ha ampliado a niveles cercanos a los más altos de los últimos tres meses.

Este cambio fue particularmente evidente durante la reciente venta masiva. Aunque la volatilidad realizada aumentó cuando el precio spot rompió soportes clave, la volatilidad implícita subió más rápido, reflejando una nueva demanda de opciones y protección.

El mercado de opciones continúa asignando una mayor probabilidad a la volatilidad futura de la que sugeriría únicamente el comportamiento reciente de los precios, manteniendo la prima de volatilidad en niveles significativamente altos.

Prima de opciones de venta (puts) se mantiene alta

A medida que se amplía la prima de riesgo de volatilidad, la asimetría (skew) muestra dónde continúan concentrando los traders la demanda de opciones. A pesar de la ruptura del precio spot, las opciones de venta (puts) continúan siendo más caras que las de compra (calls) en toda la curva de plazos.

Conclusión

La última caída de Bitcoin respalda aún más la visión de un mercado que sigue siendo frágil, con signos de debilidad en la rentabilidad, el comportamiento de los inversores, las posiciones de los ETF y la demanda del mercado al contado. El rechazo cerca del precio de coste total de los ETF de 83k USD indica que muchos inversores siguen atrapados por encima del precio actual, lo que genera ventas en niveles altos que continúan reprimiendo los repuntes de Bitcoin.

Al mismo tiempo, las pérdidas realizadas se aceleran, los tenedores a largo plazo comienzan a vender a gran escala y el flujo de órdenes al contado ha cambiado claramente a favor de los vendedores. Aunque los eventos de liquidación recientes ayudan a eliminar el apalancamiento del sistema, actualmente hay pocas pruebas de una reacción de demanda duradera capaz de absorber la oferta resultante.

La situación es similar en el mercado de opciones. Los traders continúan pagando por protección contra riesgos a la baja y por volatilidad futura, pero no ha surgido el pánico que suele acompañar a grandes caídas. Hasta que la demanda al contado se fortalezca, los inversores de ETF recuperen la rentabilidad y la presión de venta comience a aliviarse, el mercado podría seguir enfrentándose al riesgo de nuevas caídas y a una consolidación continua dentro de la estructura más amplia del mercado bajista.