Hyperliquid y la cartera Phantom, basada en Solana, han instado al regulador del mercado de derivados de EE.UU., la Comisión de Comercio de Futuros de Materias Primas [CFTC], a modernizar sus regulaciones.

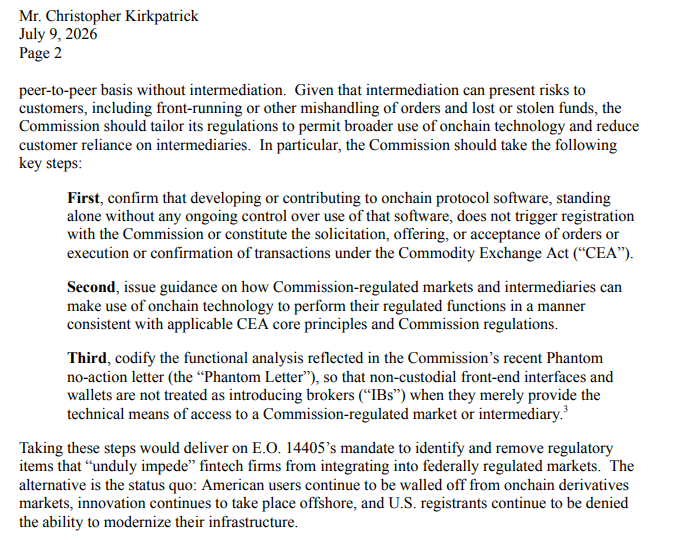

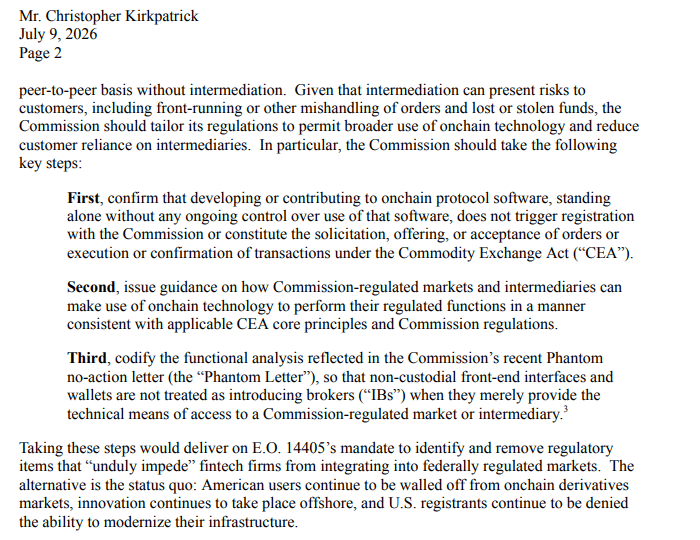

En una carta enviada a la CFTC, los actores de DeFi solicitaron tres cosas. Primero, la agencia no debe tratar a un desarrollador de software no custodio (los usuarios controlan los fondos, no la plataforma) como un intermediario.

En otras palabras, crear protocolos en cadena no debería activar automáticamente el registro ante la CFTC como una bolsa o una cámara de compensación. En pocas palabras, quieren protecciones para los desarrolladores.

Segundo, la exención de no actuación otorgada a las carteras auto-custodiadas, como la emitida a Phantom en marzo de 2026, debe convertirse en una guía formal.

Una coalición de la industria hizo un argumento similar y presionó en abril. Si se adopta, los front-ends DeFi no custodios como Phantom no necesitarían el registro de intermediario o bolsa para manejar incluso acciones tokenizadas estadounidenses.

Finalmente, quieren que la CFTC cree un marco que permita a las entidades reguladas utilizar blockchain para la negociación y liquidación.

¿Por qué las empresas de DeFi buscan exenciones?

La carta fue una respuesta a la solicitud de información de la CFTC sobre los problemas que impiden que las empresas de fintech se asocien con sus entidades reguladas.

Algunos de los problemas planteados por Hyperliquid y Phantom son exenciones de DeFi, algunas de las cuales se están deliberando en la Ley CLARITY. De hecho, incluso la SEC está explorando una "exención por innovación" similar para la negociación de activos tokenizados.

Los actores de DeFi advirtieron que no explorar estas recomendaciones reforzaría el statu quo, con consecuencias graves.

La alternativa es el statu quo: los usuarios estadounidenses continúan siendo excluidos de los mercados de derivados onchain, la innovación continúa teniendo lugar en el extranjero, y los registrados en EE.UU. continúan siendo privados de la capacidad de modernizar su infraestructura.

Por qué la solicitud de exenciones DeFi podría retrasarse

Pero estas solicitudes, incluso si se conceden, podrían desencadenar desafíos legales por parte de los participantes tradicionales del mercado. El Chicago Mercantile Exchange (CME) ya ha demandado a la CFTC por su aprobación de los "perpetuos" (perps) de criptomonedas de Kalshi.

El CME argumentó que los perps son swaps en lugar de futuros, lo que significa que los contratos deberían caer bajo su marco regulatorio. Esa postura llevó a la CFTC a reconsiderar cómo define los swaps.

Jake Chervinsky, fundador del Hyperliquid Policy Center, calificó la demanda del CME de anticompetitiva y un "error de juicio impactante".

Citadel Securities y el organismo paraguas que representa a las bolsas tradicionales también se han opuesto a las exenciones DeFi, particularmente para la negociación de activos tokenizados. Argumentan que los reguladores deben tratar cada plataforma como un intermediario basándose en su función, no en su tecnología subyacente.

En resumen, las plataformas DeFi que manejan acciones tokenizadas estadounidenses deberían cumplir con los mismos requisitos de divulgación y obligaciones legales que las bolsas tradicionales.

Como el CME, otros participantes tradicionales del mercado podrían demandar a la agencia si concede las exenciones DeFi solicitadas, particularmente porque los legisladores no las han codificado y el futuro de la Ley CLARITY sigue siendo incierto.

Resumen Final

- Hyperliquid y Phantom han solicitado a la CFTC exenciones formalizadas para los front-ends DeFi

- Pero con la Ley CLARITY aún en el limbo, el CME y otros actores tradicionales continuarán desafiando legalmente al regulador por tales solicitudes.