Autora: Thejaswini M A

Traducción: Chopper, Foresight News

Cuando uno se dedica en cuerpo y alma a perfeccionar un producto de calidad y con aplicación práctica a largo plazo, el financiamiento suele llegar tarde. En cambio, para proyectos que solo hacen mucho ruido pero carecen de sustancia, el capital acude en masa. Esta es una ley inmutable del mercado, que se repite cíclicamente desde la burbuja de los tulipanes, pasando por la burbuja de las puntocom y las acciones de los canales, hasta la oleada de los NFT.

En la actualidad, la inteligencia artificial es vista como la próxima gran burbuja. Una característica típica de las burbujas es que los participantes del mercado apalancan fuertemente sus posiciones, construyendo modelos de negocio sobre cimientos inestables, ignorando las vulnerabilidades subyacentes del sistema, hasta que finalmente estalla, y todos culpan a la "tendencia de la burbuja".

Este artículo se centra en la red Bittensor, que incentiva mediante tokens el desarrollo de IA por parte del público, una premisa ingeniosa en su concepción. La red se divide en cientos de unidades ecológicas independientes, llamadas subredes. Los desarrolladores construyen servicios relacionados con la IA, el sistema puntúa los resultados y estos reciben instantáneamente el token criptográfico TAO como compensación.

Actualmente, Wall Street ya compite por posicionarse en productos ETF de Bittensor. Bitwise y Grayscale han presentado solicitudes de ETF de Bittensor ante la SEC. Las vulnerabilidades latentes en este sistema están claramente expuestas ante todos.

Bittensor adopta la lógica de incentivos competitivos de Bitcoin para construir una red descentralizada de IA: utiliza tokens para incentivar a los participantes a competir entre sí, confiando en el juego del mercado para filtrar los resultados de calidad de los proyectos deficientes. Toda la red se divide en aproximadamente 128 subredes, cada una correspondiente a una categoría específica de negocio de IA, como inferencia de modelos, entrenamiento de modelos grandes, recolección de datos web, etc.

Los mineros se encargan de la minería, los validadores de la puntuación. TAO paga a los mineros según la calidad evaluada por los validadores. La remuneración de los validadores depende de cuánto coincida su puntuación con la de otros validadores, ponderada por la participación que poseen. Por lo tanto, los ingresos de un validador dependen de si su puntuación concuerda con la de los demás, no de si es correcta.

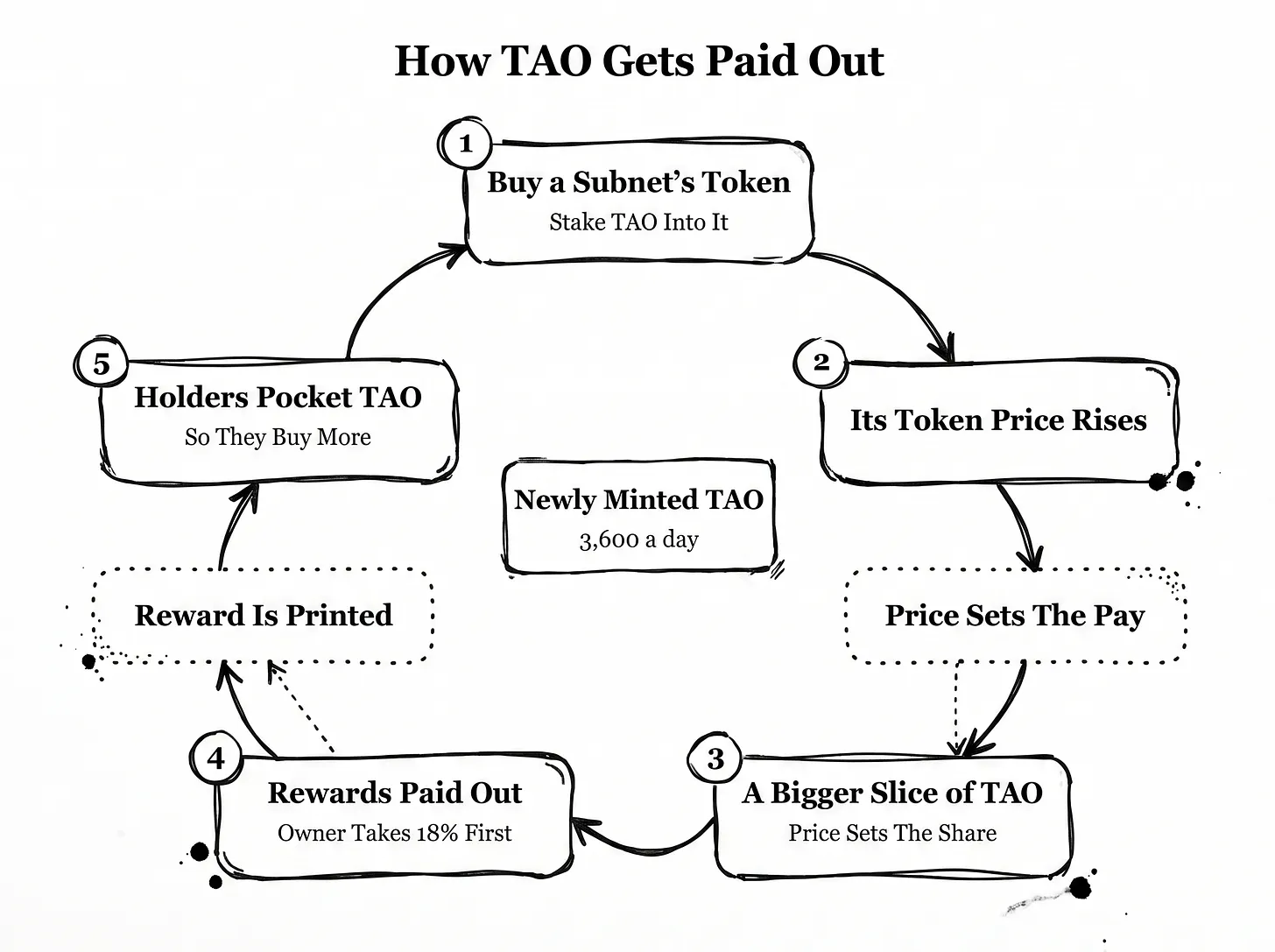

La cantidad de nuevos TAO que recibe cada subred depende únicamente del precio del token nativo Alpha de esa subred, sin ninguna relación con la calidad de los resultados de IA. Además, el operador de la subred toma primero un 18% de la ganancia como comisión, y el resto se distribuye entre los demás participantes.

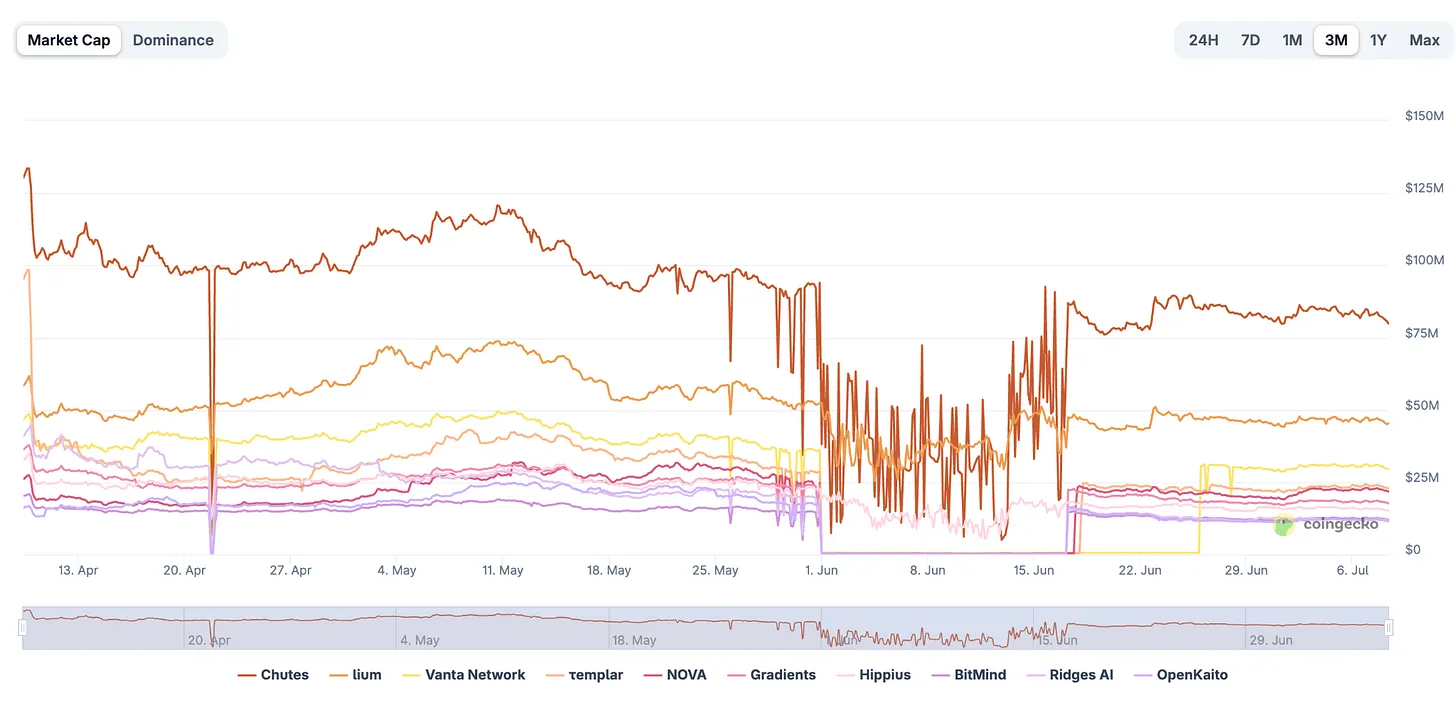

TAO es un token con un valor de aproximadamente 20.000 millones de dólares, de los cuales unos 690 millones están apostados en subredes, que deciden qué proyectos de IA reciben financiamiento.

Ranking de capitalización de mercado de tokens de subredes de Bittensor. Fuente: coingecko.com

Cada subred emite su propio token nativo independiente, llamado Alpha. Cuando los usuarios apuestan TAO en una subred, esencialmente están comprando el token Alpha de esa subred, impulsando su precio de mercado. La proporción de nuevos TAO que recibe una subred está determinada por el precio promedio del token Alpha durante un período.

Simplemente inflar el precio a corto plazo no puede elevar permanentemente la cuota de recompensa; se debe comprar continuamente para sostener el precio de la moneda, formando así un ciclo de autorrefuerzo: Comprar Alpha → El precio del token sube → La subred obtiene más tokens TAO nuevos → Los nuevos tokens se distribuyen directamente a los tenedores de Alpha → Los tenedores obtienen fondos adicionales y continúan aumentando sus compras. Los fondos externos empujan el precio, y la tendencia alcista atrae más capital.

El único factor limitante de este ciclo es que la red sigue emitiendo tokens Alpha continuamente. Para materializar sus ganancias, los mineros y validadores no tienen más opción que vender constantemente, ejerciendo una presión de venta continua sobre el precio. Para que una subred siga recibiendo apoyo financiero, debe haber constantemente nuevos compradores que absorban esta presión de venta. Y esta es precisamente la lógica operativa diseñada intencionadamente por este mecanismo.

La ventaja de este mecanismo es que, al basarse en tokens de subred independientes, los inversores pueden apostar por segmentos específicos de la IA. Por ejemplo, invertir solo en subredes de inferencia, sin participar en segmentos de entrenamiento de modelos, o viceversa. El capital puede dirigirse con precisión a un solo eslabón de la cadena de valor de la IA, algo imposible en el mercado de valores tradicional.

Pero un sistema en cadena solo puede reconocer transferencias de tokens, no puede medir el uso real de productos de IA, ni existe un libro contable claro y rastreable de ingresos comerciales. El precio del token está completamente dirigido por los flujos de capital, sin estar restringido por ingresos reales. El precio de una acción tradicional tiene el respaldo de ingresos verificables, como los ingresos por ventas de productos de NVIDIA; mientras que el único soporte para el precio del token de una subred es el comportamiento de compra en el mercado secundario. Cuando la entrada de capital se convierte en el único criterio de medición, el precio de la moneda queda completamente definido por el entusiasmo del capital.

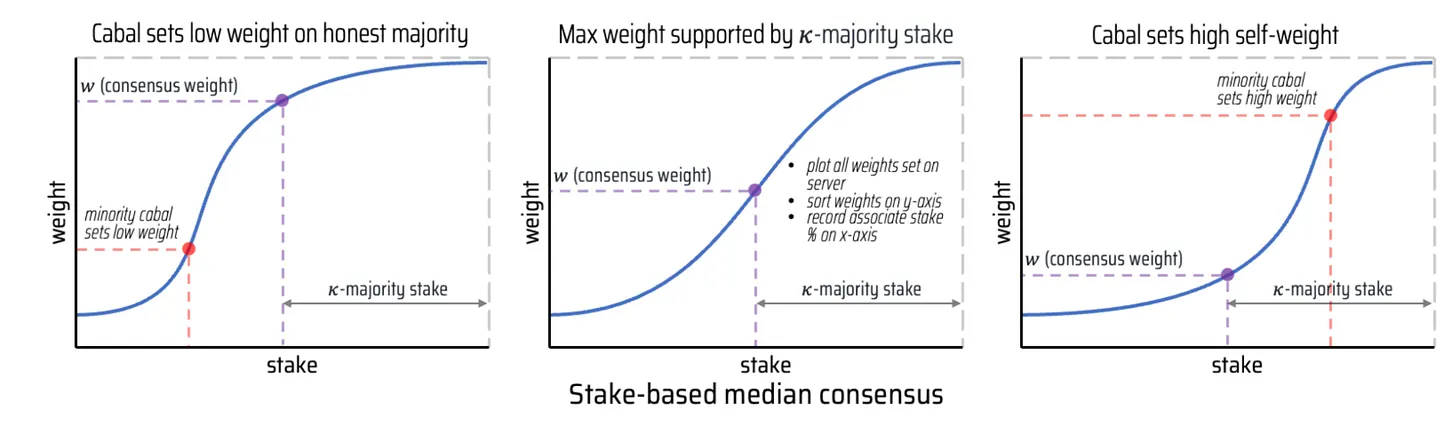

El propósito original de este diseño era exigir a los validadores que puntuaran objetivamente a los mineros. El protocolo de consenso subyacente, Yuma, también establece reglas contra el fraude: si una puntuación se desvía demasiado de la media del grupo, se invalida, evitando que los validadores se beneficien inflando artificialmente las puntuaciones de proyectos afines. Este diseño es muy ingenioso.

Pero este modelo matemático anti-colusión tiene un umbral crítico: solo es efectivo cuando la participación apostada por las partes que hacen trampa es inferior a la mitad del total apostado por los validadores de la subred. Una vez que los nodos fraudulentos controlan más de la mitad del poder de apuesta de validación, los mineros y validadores pueden coludirse en privado, inflándose mutuamente las puntuaciones para repartirse las recompensas de TAO, y la red seguirá distribuyendo los beneficios automáticamente.

Otra gran vulnerabilidad es la "copia de puntuaciones": algunos validadores no verifican en absoluto los resultados de IA, sino que simplemente copian las puntuaciones de otros validadores del libro mayor público, cobrando recompensas sin realizar ningún trabajo. Los desarrolladores del proyecto introdujeron un mecanismo de "envío-revelación" para parchear esta vulnerabilidad: sellar y ocultar las puntuaciones durante un tiempo, evitando la copia instantánea. Pero esta solución solo es aplicable en escenarios donde la calidad de los resultados de IA fluctúa continuamente; si el negocio de la subred es estable y la producción es homogénea, copiar puntuaciones sigue siendo rentable.

Fuente de datos: Subred de RaoFoundation

Ahora, veamos cuál es el umbral para hacer trampa y quién tiene el poder. El equipo de Rayon Labs opera tres de las principales subredes, repartiéndose en conjunto una cuarta parte de los nuevos TAO generados diariamente en toda la red; aproximadamente dos tercios de los TAO de toda la red están en estado de apuesta, con una gran concentración de fichas en pocas manos.

Existen dos interpretaciones completamente opuestas en el mercado: Perspectiva 1: Bittensor es un mecanismo de mercado eficiente. Elimina la necesidad de que un comité a puerta cerrada decida la elegibilidad de financiación de proyectos de IA. Una multitud de participantes del mercado apuesta públicamente por diversos segmentos de IA, y el capital fluye naturalmente hacia las direcciones que el mercado considera prometedoras. La afluencia de capital suele ser una señal temprana del potencial de un segmento. Perspectiva 2: El precio de un token solo tiene sentido real si está vinculado a una demanda comercial genuina, como clientes que pagan o ingresos por ventas realizables. El anclaje de valor de Bittensor es extremadamente débil.

En la subred más rentable de toda la red, los ingresos por emisión de tokens superan con creces los ingresos reales pagados por clientes; el número de operadores centrales que pueden regular las reglas de distribución de recompensas es muy limitado. Esta primavera, los desarrolladores ajustaron las reglas de liberación de tokens y vendieron una gran cantidad de sus tenencias, provocando conflictos internos. Covenant AI, el mayor operador de la red, abandonó directamente la red.

Aunque las vulnerabilidades del mecanismo inicial pueden repararse rápidamente, y la red ya ha corregido problemas importantes mediante bifurcaciones duras. En contraste, en el ecosistema de Optimism, los capitalistas de riesgo nativos de las criptomonedas, cansados del modelo de financiación anticipada sin límites, introdujeron un mecanismo de financiación retrospectiva: los fondos se otorgan solo a proyectos que han demostrado tener valor real, no simplemente apostando por el potencial futuro; las recompensas se distribuyen después de verificar la implementación de los resultados, no como subsidios previos a la emisión del token. Gitcoin y Filecoin también han implementado variantes de este mismo enfoque.

El problema central del sistema Bittensor reside en utilizar los ingresos por circulación de tokens como vara de medir los incentivos, en lugar de un criterio de verificación más confiable basado en la implementación real de negocios.

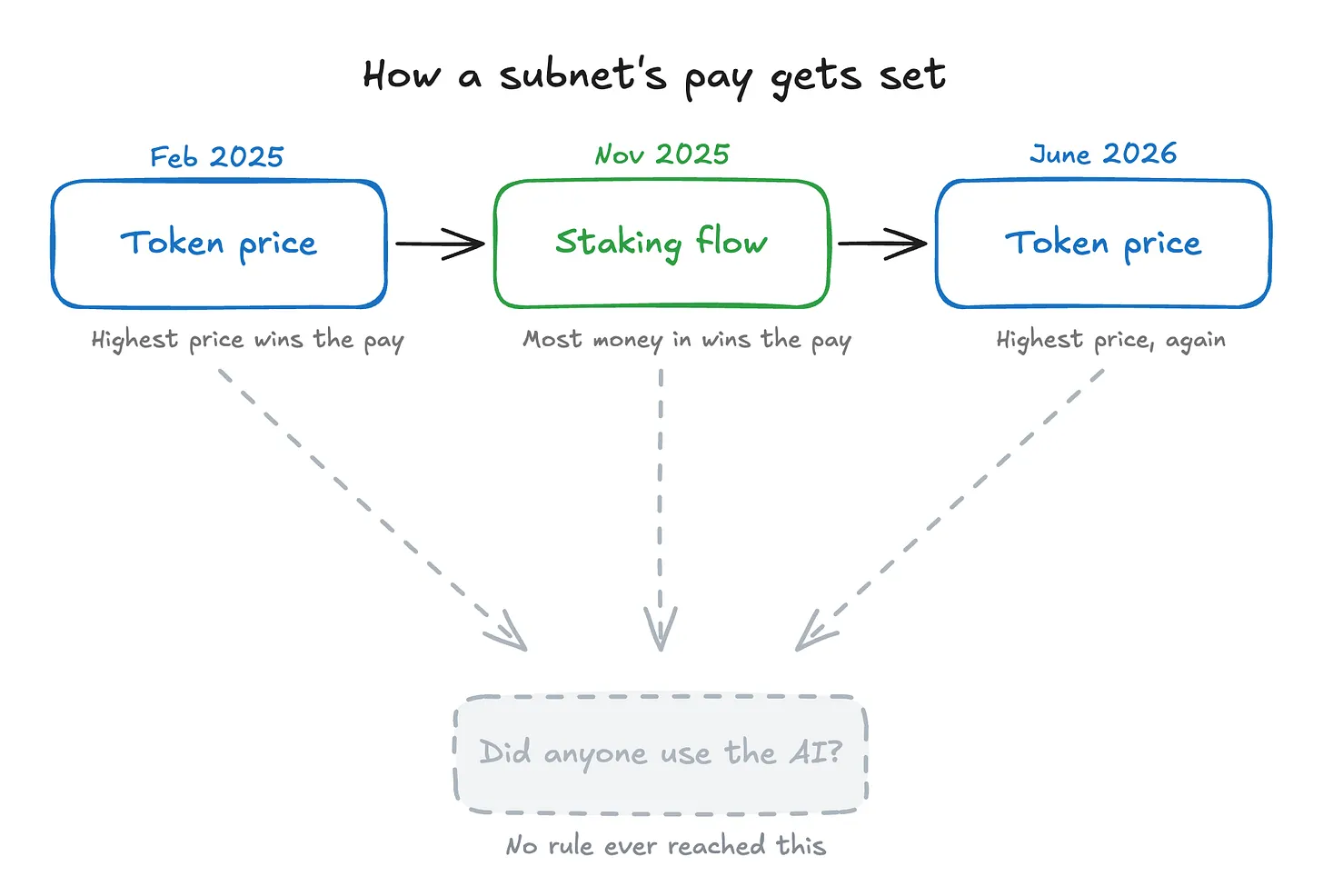

La red modifica las reglas de distribución de recompensas de las subredes dos veces al año. Inicialmente se basaba en el precio del token de la subred; en noviembre del año pasado se cambió al flujo neto de capital apostado (capital entrante menos saliente); en junio de este año, debido a las deficiencias expuestas por la regla del flujo de capital, se volvió al mecanismo basado en el precio del token. Ambas reglas son solo indicadores sustitutos, incapaces de medir el dato más crucial: si hay usuarios reales dispuestos a pagar por usar los servicios de IA correspondientes.

Que una red esté dispuesta a derogar dos veces sus reglas fundamentales en poco tiempo, sacudiendo así sus propios cimientos, quizás demuestre una capacidad de transformación mayor que la de la mayoría de las redes. Pero, examinando con frialdad las dos bifurcaciones duras y los ajustes de reglas, los tres conjuntos de criterios de evaluación ignoran por completo el indicador clave: la disposición a pagar de usuarios externos reales de la subred. Todas las reglas guían hacia que "el dinero persiga al dinero", no hacia que "el valor siga la demanda del mercado".

Incluso si este sistema implica una gran cantidad de circulación de capital inútil, objetivamente también está construyendo infraestructura básica. Así como la burbuja de Internet impulsó la creación de la red troncal mundial de fibra óptica, el fervor por Bittensor está generando recursos de hardware de computación y entrenamiento de IA que, incluso cuando la fiebre disminuya, conservarán valor a largo plazo.

El segmento de IA distribuida en sí mismo tiene un enorme dividendo industrial. Las soluciones de código abierto son el único camino para romper el monopolio de los gigantes de los chips, al igual que Linux revolucionó el panorama de los sistemas operativos y Wikipedia redefinió el ecosistema de contenidos enciclopédicos. Esta red está protagonizando una innovación disruptiva similar: el equipo de Covexus, utilizando 70 dispositivos distribuidos para entrenar un modelo grande, superó en rendimiento a Meta Llama 2 e incluso recibió el reconocimiento público del CEO de NVIDIA, Jensen Huang, pero su logro quedó enterrado bajo el ruido de la especulación masiva de tokens.

Por eso este ETF no es solo un presagio. Tanto Grayscale como Bitwise anticipan que la Comisión de Bolsa y Valores de EE.UU. (SEC) dará una respuesta más adelante este año, alrededor de agosto. Una vez aprobado, este sistema con defectos congénitos se conectaría directamente a las carteras de inversión para la jubilación de los ciudadanos estadounidenses. Los inversores que entren a ciegas enfrentarán enormes riesgos, pero la materialización del ETF también representa dos cambios positivos para el ecosistema emergente: la entrada de una enorme cantidad de capital tradicional y, simultáneamente, la supervisión regulatoria pública completa de la industria. El respaldo regulatorio y la supervisión constante por parte de millones de nuevos accionistas sobre la distribución de beneficios son la forma más efectiva de presionar a la red para que optimice sus mecanismos de incentivos. Y el escrutinio riguroso resultante finalmente impulsará a todo el ecosistema hacia la madurez.

Con este optimismo, quiero decir que deberías prestar atención a lo que realmente importa. Como todos los sistemas jóvenes y con vulnerabilidades, este es nuevo y necesita que se corrijan sus fallos. Quiero enfatizar su potencial subyacente: una IA abierta, participativa, multiparte y no propietaria, en contraste con los ecosistemas cerrados construidos por los grandes proveedores de servicios en la nube que poseen los clústeres de servidores más grandes del mundo.

Espero que en el futuro las subredes puedan generar sus propios ingresos de manera independiente, sin depender de los subsidios de la fundación. Esto demostraría que la tecnología más poderosa de nuestra época no tiene por qué estar controlada por un puñado de entidades.