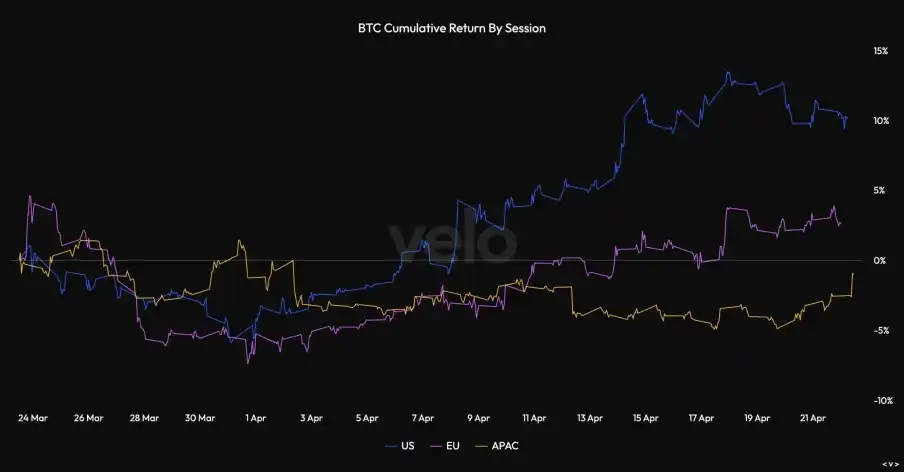

Durante el último mes, la evolución del Bitcoin parece estar enviando una señal: cuando Strategy entra en el mercado, el BTC encuentra soporte; por el contrario, cuando Strategy se retira temporalmente, la cotización se debilita rápidamente.

La semana pasada, la empresa invirtió 2540 millones de dólares para comprar 34,164 BTC, elevando sus tenencias totales a 815,061 BTC. La estrategia TWAP de Strategy ha inyectado una demanda real de spot en el mercado, mientras que este último sigue observando: cerca del nivel de resistencia clave de 80,000 dólares, ¿podrá la tendencia actual sostenerse por sí sola?

Recordando marzo, después de la semana ex-dividendo (ex-dividend week), Strategy redujo claramente el ritmo de compra de BTC, lo que a su vez arrastró el precio del BTC. El BTC pudo mantener su precio únicamente porque Strategy estaba sosteniendo el mercado. La evolución futura dependerá por entero de si esta demanda compradora sigue existiendo una vez finalizado el período ex-dividendo.

La evolución de marzo ya expuso el riesgo. Strategy compró agresivamente durante el período de ventana, luego cesó su actividad, y el precio del BTC casi inmediatamente "cayó en picado". Al entrar en el período posterior al dividendo de abril, la situación fue idéntica. La verdadera pregunta ahora es si Strategy seguirá comprando una vez que se cierre la ventana ex-dividendo.

Si abril logra evitar repetir el fenómeno de "debilidad post-dividendo" de marzo, la lógica alcista será mucho más sólida. Si no lo hace, no será más que una repetición del guion del mes pasado.

Resumen Ejecutivo (TL;DR)

- Demanda compradora marginal: Strategy es el mayor comprador marginal del mercado. Los repuntes recientes en la sesión estadounidense demuestran que gran parte de las ganancias del Bitcoin en el último mes fueron impulsadas por ellos.

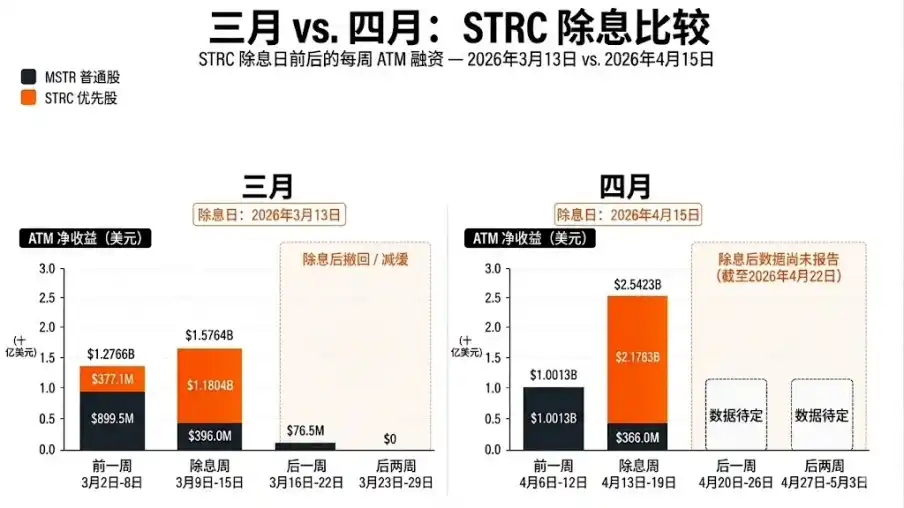

- El guion de marzo: Strategy compró BTC agresivamente antes del período ex-dividendo de $STRC, pero las dos semanas siguientes el precio del BTC se desplomó.

- La diferencia en abril: Hasta el 22 de abril, el BTC aún no ha experimentado la debilidad post-dividendo, manteniéndose firme alrededor de los 77,500 dólares.

- Señal clave: El próximo archivo 8-K (con fecha límite el 27 de abril) es crucial, ya que determinará si Strategy realmente siguió comprando después del cierre de la ventana ex-dividendo.

- Riesgo a largo plazo: El alto coste del dividendo de Strategy, con un rendimiento del 11.5%, es elevado. Si los mercados de capitales se endurecen, podrían verse eventualmente forzados a vender BTC o diluir acciones para financiarlo.

El mayor comprador marginal de Bitcoin: Strategy

Casi todas las subidas del BTC del último mes se produjeron durante la sesión estadounidense. Esto se debió en parte a los ETF spot, pero más aún a la presión compradora de Strategy. La mejor perspectiva para entender este repunte no es un vago rebote de "aversión al riesgo (risk-on)", sino una concentración de intención alcista de capital estadounidense apoyada por flujos de ETF. Los datos diarios de Farside, que muestran entradas netas de aproximadamente 1000 millones de dólares, subrayan la demanda real del mercado.

Sin embargo, esto por sí solo no explica completamente el movimiento del mercado. En la semana hasta el 19 de abril, la compra de 2540 millones de dólares de Strategy superó las entradas netas de los ETF. Esto respalda una interpretación más razonable: no es que "los ETF estuvieran ausentes", sino que tanto los ETF como Strategy estaban comprando, y el volumen de compra de Strategy es lo suficientemente grande como para ser uno de los compradores marginales más importantes del mercado, lo que coincide perfectamente con el gráfico de la sesión. Dado que casi todas las ganancias ocurrieron en la sesión estadounidense y uno de los mayores compradores estadounidenses inyectó 2540 millones de dólares, la influencia absoluta de Strategy sobre el precio del BTC es innegable.

La verdadera prueba para el repunte, llega después del ex-dividendo

En marzo, Strategy compró agresivamente durante la ventana ex-dividendo de $STRC, pero las dos semanas siguientes el precio del BTC cayó bruscamente. En la semana hasta el 22 de marzo, la demanda de $STRC se desplomó de 1180 millones de dólares a apenas 76.5 millones. La actividad de emisión ATM (At-The-Market) de las acciones ordinarias de MSTR también cayó a cero. Para la semana terminada el 29 de marzo, los ingresos totales por ATM fueron directamente cero. Esta fue también la primera vez en 13 semanas que Strategy no compró nada de BTC.

La desaparición de Strategy durante dos semanas, junto con la caída del BTC en el mismo período, es el caso más claro que demuestra el papel decisivo de Strategy en la evolución del precio del BTC. El BTC cayó ininterrumpidamente hasta poco más de 70,000 dólares, tocando alrededor de 70,400 dólares el 20 de marzo y unos 70,600 dólares el 23 de marzo. El mercado reflejó la realidad: cuando STRC deja de emitir y las acciones ordinarias de MSTR no llenan ese vacío, la demanda compradora se debilita significativamente.

Por lo tanto, la pregunta central ahora es si abril repetirá la "resaca" de marzo o romperá este hechizo.

El próximo archivo 8-K (con fecha límite el 27 de abril) cubrirá la semana hasta el 26 de abril. Si la emisión de STRC vuelve a caer a lo que apenas puede considerarse un margen de error, y el ATM de las acciones ordinarias de MSTR permanece estancado cerca de cero, entonces abril será solo una versión ampliada de marzo, y no un verdadero cambio de paradigma. Sin embargo, si STRC se mantiene activa y el ATM de las acciones ordinarias de MSTR alcanza un volumen considerable (más de 150 millones de dólares), entonces el guion realmente habrá cambiado.

Abril es crucial porque el BTC se mantiene firme hasta ahora

El 15 de abril de 2026 fue la fecha ex-dividendo de $STRC para abril, manteniéndose el rendimiento anualizado del dividendo en 11.50%. En la semana hasta el 19 de abril, Strategy recaudó 2500 millones de dólares y compró 34,164 BTC, liberando una demanda extremadamente grande. Sin embargo, lo realmente interesante es el comportamiento del BTC después de esto: a diferencia de marzo, el precio del BTC no se desplomó inmediatamente.

Podríamos decir que Strategy ha cambiado la dinámica del mercado. Pero los próximos archivos son mucho más importantes que el último. Si la habitual "debilidad post-dividendo" reaparece, entonces abril podría ser solo una repetición de la tendencia de marzo. Si no aparece, el mercado debe considerar seriamente que Strategy no solo está comprando durante la ventana, sino que está sosteniendo al BTC en una dimensión temporal más larga.

¿Continuarán las compras?

Esta es la parte que realmente les importa a los traders.

Simplemente notar que Strategy compró mucho BTC la semana pasada no genera dinero. Lo que realmente importa es si esta demanda compradora continuará una vez que se agote la lógica pura de la fecha ex-dividendo.

La experiencia de marzo nos enseñó que una sola semana ex-dividendo fuerte no es suficiente. Strategy compró 22,337 BTC en el período reportado hasta el 15 de marzo, pero básicamente desapareció las dos semanas siguientes, y el precio del BTC se debilitó.

El desempeño de abril sugiere que todavía hay una oportunidad para cambiar las cosas, porque Strategy compró más—nada menos que 34,164 BTC—y el mercado del BTC aún no ha repetido la caída de marzo.

La lógica aquí es muy simple y directa. Si el próximo archivo 8-K muestra compras de tamaño considerable después de la fecha ex-dividendo, el mercado debe asumir por defecto que esta demanda sigue activa. Si muestra que la emisión vuelve a caer en picado, entonces el desempeño de marzo es su modus operandi fijo, y no una casualidad.

Por qué es alcista ahora—pero persisten las preocupaciones futuras

Hasta abril de 2026, el rendimiento del dividendo anualizado de STRC es del 11.50%. Mientras el mercado esté dispuesto a pagar por esta estructura y el precio del BTC coopere subiendo, esto no es un problema. Pero si el BTC se estanca y los mercados de capitales dejan de ser tan generosos, las cosas se pueden poner muy difíciles.

Aunque este es un problema a medio plazo y no la lógica de trading inmediata, el riesgo existe objetivamente. Este volante solo funciona perfectamente cuando el BTC sube y los inversores tienen apetito.

Por lo tanto, el marco de comprensión más puro es: mientras Strategy siga comprando, es alcista para el BTC, pero esto no significa que su estructura de financiación esté libre de riesgos. Simplemente, por ahora, el mercado solo necesita preocuparse de la primera parte de esa frase.

Conclusión Final

La reciente evolución del BTC se asemeja a un mercado sostenido por un comprador marginal superlativo y extraordinario. Marzo ya nos mostró lo que sucede cuando ese comprador desaparece. Cuando $STRC de Strategy dejó de recaudar capital durante las dos primeras semanas posteriores al dividendo, es probable que el movimiento de precios de abril siguiera el mismo camino.

Así que, la forma correcta de interpretar el mercado actual no es obsesionarse con las noticias del último número de compra, sino hacerse una pregunta más simple: una vez que finaliza la obvia ventana de oportunidad, ¿sigue Strategy haciendo ofertas para comprar BTC?

Si la respuesta es sí, es probable que el BTC continúe encontrando soporte. Si la respuesta es no, entonces el BTC experimentará inmediatamente cómo se siente "perder el respaldo del mayor comprador marginal visible". Si en ese momento aún puede seguir subiendo, esa sería una señal alcista definitiva e inequívoca.