Las ofertas de empleo en EE.UU. aumentaron a 7,62 millones en abril, la lectura más alta en casi dos años y 750.000 por encima del consenso. El rendimiento del bono a 10 años volvió a superar el 4,45% como respuesta, y los mercados han revaluado las expectativas sobre la Fed, asignando más del 50% de probabilidad a una subida de tipos a finales de año, sin recortes en el horizonte. El DXY se mantiene por encima de 99. Las condiciones financieras se están endureciendo marginalmente, no aliviándose.

El bitcoin ha absorbido este cambio con más fuerza que cualquier otro activo de riesgo. El precio ha caído un 13% en la última semana hasta el rango de los 67.000 dólares. Los ETF spot de EE.UU. han registrado 4.210 millones de dólares en salidas a lo largo de tres semanas, la racha de reembolsos institucionales más larga de 2026. Las instituciones están reduciendo el riesgo antes de que lo haga el precio, no reaccionando a él. El informe de nóminas no agrarias del viernes es el dato clave a seguir. Un dato fuerte prolonga la presión de distribución actual; un dato débil ofrece las primeras condiciones para un reinicio.

Perspectiva On-chain

De vuelta al rango del mercado bajista

Los vientos macroeconómicos antes descritos se han traducido directamente en un deterioro de la estructura on-chain. El descenso del 13% de la última semana ha alejado el precio de manera decisiva de la Verdadera Media del Mercado en 77,8k $, que rastrea el coste base de la oferta transaccionada activamente y marca históricamente el umbral entre regímenes de mercado bajista y alcista, hacia el límite inferior de la zona de valor del mercado bajista definida por el Precio Realizado en 53,9k $, que mide el coste de adquisición promedio de toda la oferta circulante. A 67k $, el bitcoin cotiza cerca del punto medio de este rango, y el fracaso en mantenerse por encima de la Verdadera Media del Mercado reconfirma que la continuación del mercado bajista es el régimen predominante.

Curiosamente, el Coste Base de los Poseedores a Corto Plazo en 76,4k $ ahora se sitúa por debajo de la Verdadera Media del Mercado, una estructura observada por última vez en enero de 2022. Esta configuración indica que los nuevos compradores están acumulando por debajo del nivel de valoración media clave del mercado, una característica de un mercado bajista en etapa avanzada donde el componente temporal de la caída comienza a afectar la convicción de los inversores, y donde los fallos estructurales o la capitulación de entidades más grandes históricamente se han vuelto más comunes.

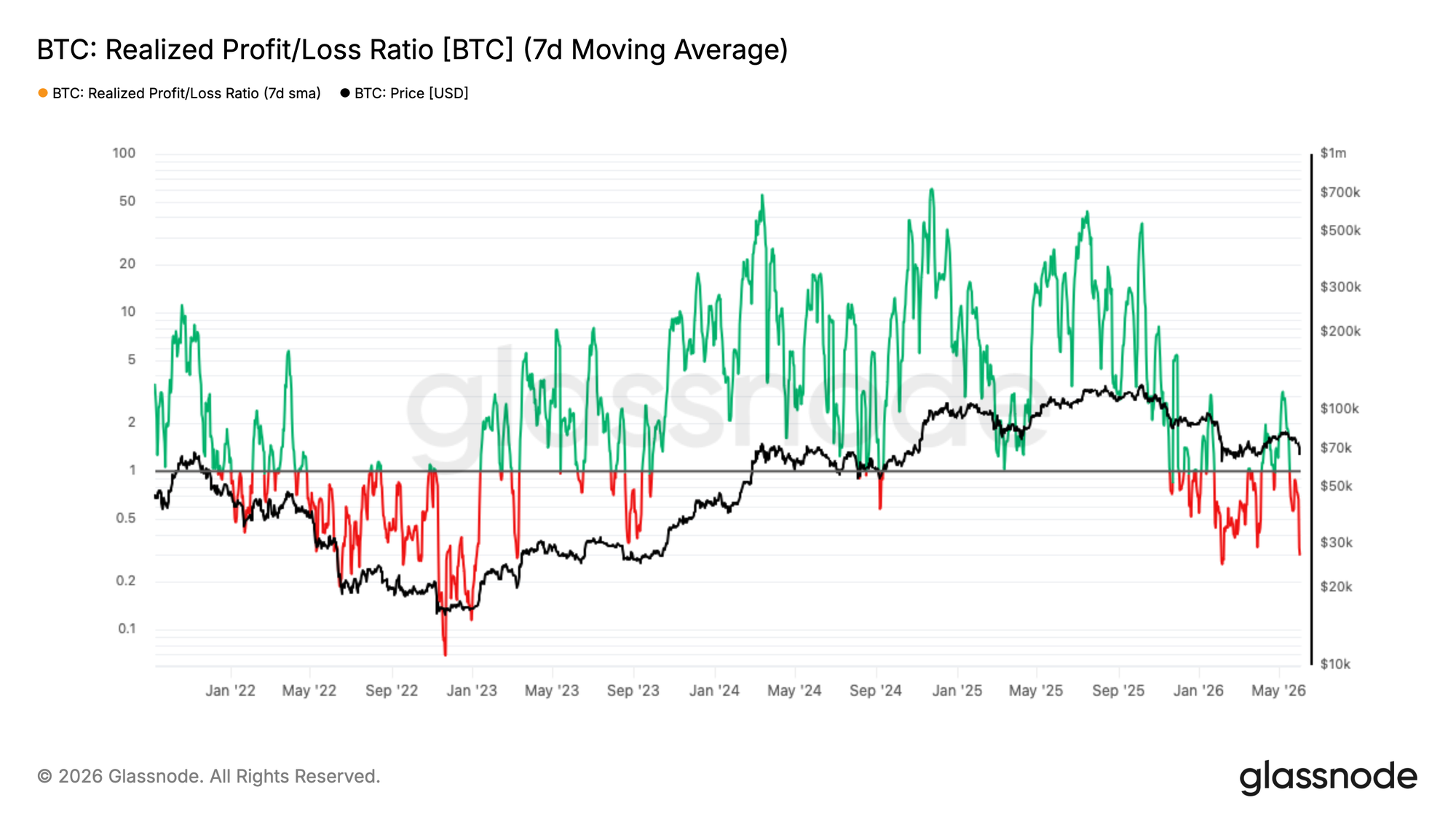

El sesgo de rentabilidad colapsa en la caída

Sobre la base del deterioro estructural antes descrito, el entorno de flujos de capital a corto plazo ha cambiado drásticamente en respuesta a la reciente caída del precio. La media móvil simple de 7 días del Ratio de Ganancias/Pérdidas Realizadas, que mide el equilibrio a corto plazo entre las ganancias y pérdidas que se están realizando on-chain, se ha contraído hasta 0,29, lo que indica que la realización de pérdidas ahora domina ampliamente la actividad de gasto. Esto refleja casi exactamente la ola impulsada por el pánico vista en la primera semana de febrero. El 7 de mayo, la media móvil simple de 7 días se había disparado a 3,16 cuando los inversores se apresuraron a realizar ganancias en el repunte hasta los 82k $, pero la media móvil simple de 90 días nunca superó el umbral de 2 asociado a condiciones genuinas de flujo de capital de mercado alcista. Esta divergencia entre las lecturas a corto y largo plazo fue una señal reveladora de que el repunte carecía de convicción estructural, y el patrón es consistente con la formación de un máximo local en un mercado bajista en lugar de una transición de régimen creíble. El posterior colapso hasta 0,29 confirma esa lectura.

Los nuevos compradores bajo presión

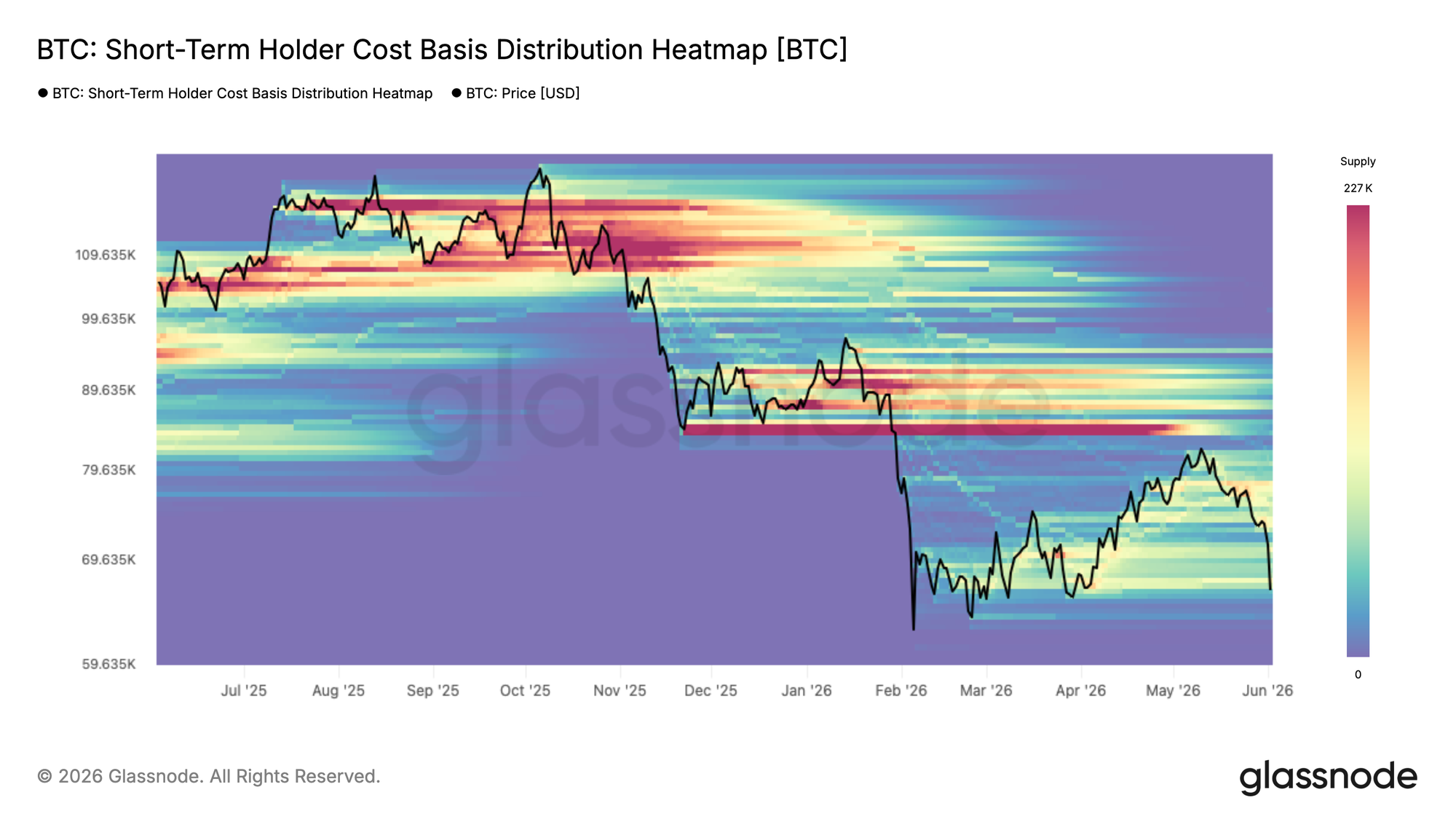

El rechazo desde el techo del mercado bajista ha colocado la oferta acumulada más recientemente directamente en la línea de fuego. El Mapa de Calor de la Distribución del Coste Base de los Poseedores a Corto Plazo visualiza la densidad de la oferta en manos de compradores recientes en diferentes niveles de precio, revelando dónde se agrupan las concentraciones del coste base de los poseedores a corto plazo y, por tanto, dónde es más probable que surja presión conductual.

Con el precio retrocediendo ahora hacia los 67k $, se acerca a la banda inferior del grupo de oferta acumulada desde febrero, una zona donde un volumen significativo de poseedores a corto plazo están viendo cómo sus ganancias no realizadas se comprimen hacia el punto de equilibrio o caen en pérdidas. Aquellos que acumularon entre 78k $ y 82k $ cerca del máximo local se enfrentan ahora a la presión más inmediata, y el que mantengan o capitulen será un factor clave para determinar si los niveles actuales absorben la venta o ceden el paso a una caída más profunda.

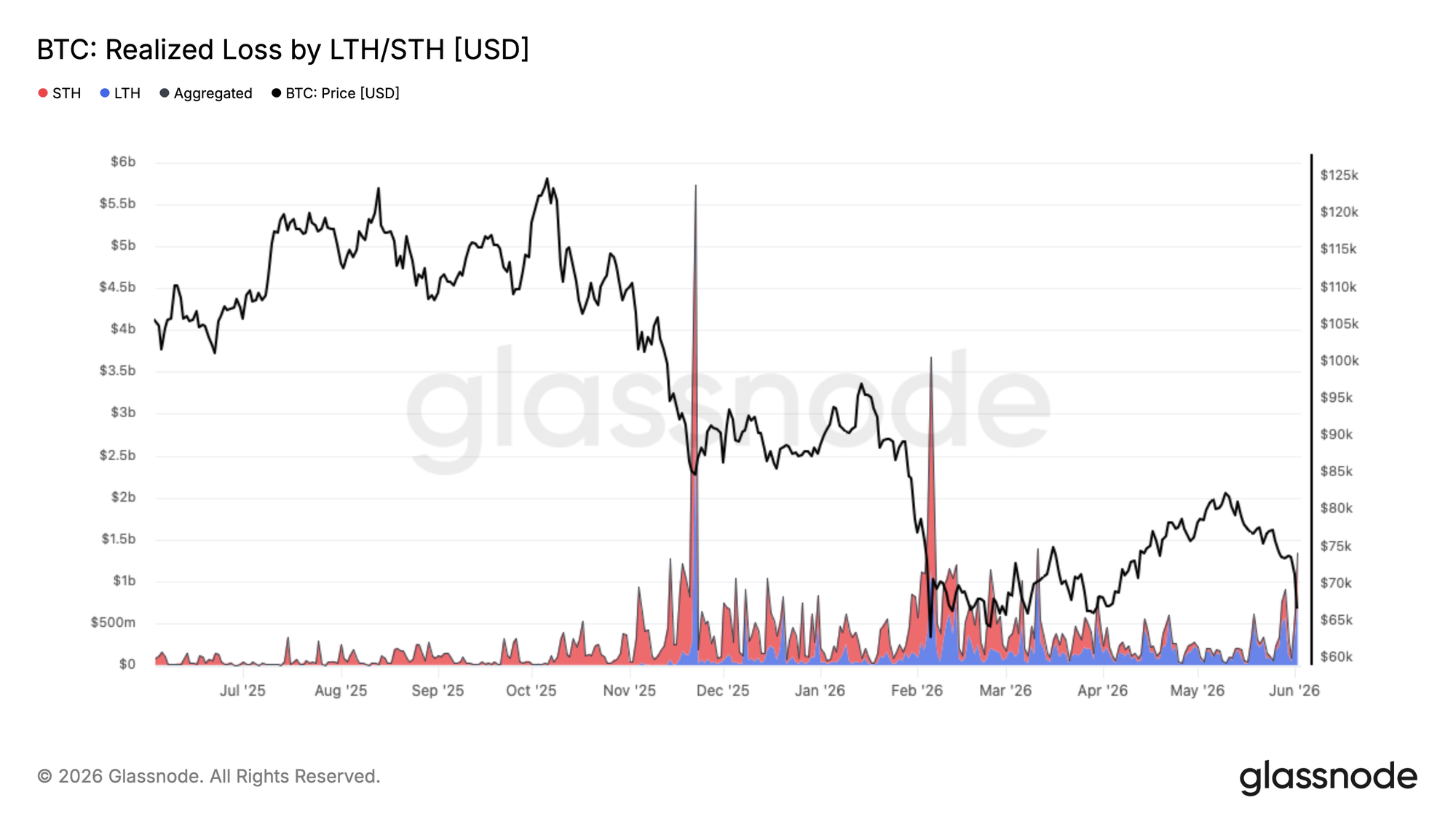

La realización de pérdidas se acelera en todos los grupos

Con los compradores recientes ahora enfrentándose a la compresión hacia la banda inferior del rango de tres meses, la presión sobre la realización de pérdidas se está ampliando más allá de la oferta acumulada más recientemente. La corrección actual a 67k $ ha llevado las Pérdidas Realizadas totales a 1.350 M$ por día, una fuerte aceleración desde los niveles base vistos durante el período de consolidación precedente.

De esta cantidad, 770 M$ por día están siendo realizados por poseedores a largo plazo que adquirieron sus monedas antes de enero de 2026, lo que refleja la continua capitulación de los compradores en la cima del ciclo a medida que el mercado bajista se prolonga en el tiempo. El volumen restante proviene de compradores recientes que acumularon entre 67k $ y 82k $ a lo largo de 2026, y que ahora se ven obligados a salir con pérdidas a medida que el precio cae por debajo de su coste base.

A medida que el mercado bajista madura, este patrón de capitulación de los poseedores a largo plazo que transfieren oferta a nuevas manos a precios más bajos es una característica recurrente y necesaria de los procesos de fondo del ciclo, aunque el ritmo actual de realización de pérdidas sugiere que ese proceso sigue incompleto.

Perspectiva Off-chain

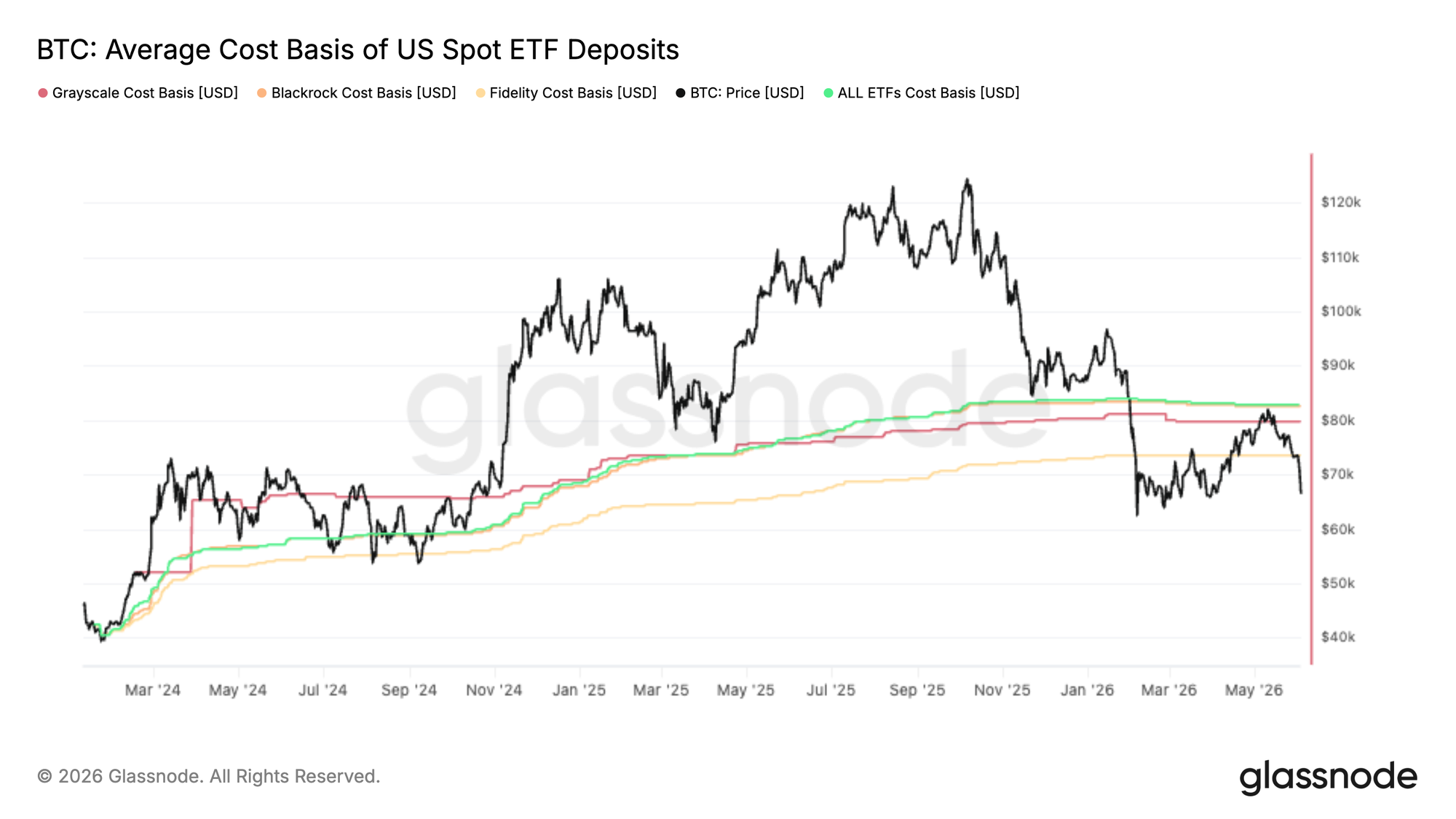

Por debajo del coste base de los ETF

El último repunte del bitcoin se estancó casi exactamente en el coste base agregado de los ETF spot de EE.UU., cerca de los 83K $, convirtiendo lo que antes actuaba como soporte en un área clara de resistencia. Esto sugiere que una parte significativa de los inversores en ETF que estaban en pérdidas utilizaron la recuperación como una oportunidad para reducir su exposición o salir en el punto de equilibrio.

El rechazo es particularmente notable porque los flujos de ETF han sido una de las fuentes dominantes de demanda a lo largo de este ciclo. Cuando el precio lucha por recuperar el coste base promedio del tenedor, puede indicar que la oferta de inversores atrapados supera la nueva demanda, creando una resistencia por encima.

De cara al futuro, el coste base agregado de los ETF sigue siendo un nivel clave a vigilar. Una recuperación decisiva colocaría al inversor promedio de ETF de nuevo en ganancias y probablemente mejoraría el sentimiento en todo el grupo. Hasta entonces, la incapacidad de mantenerse por encima de este nivel sugiere que el posicionamiento en ETF sigue siendo un lastre, con los inversores utilizando aún la fortaleza para reducir el riesgo en lugar de acumular.

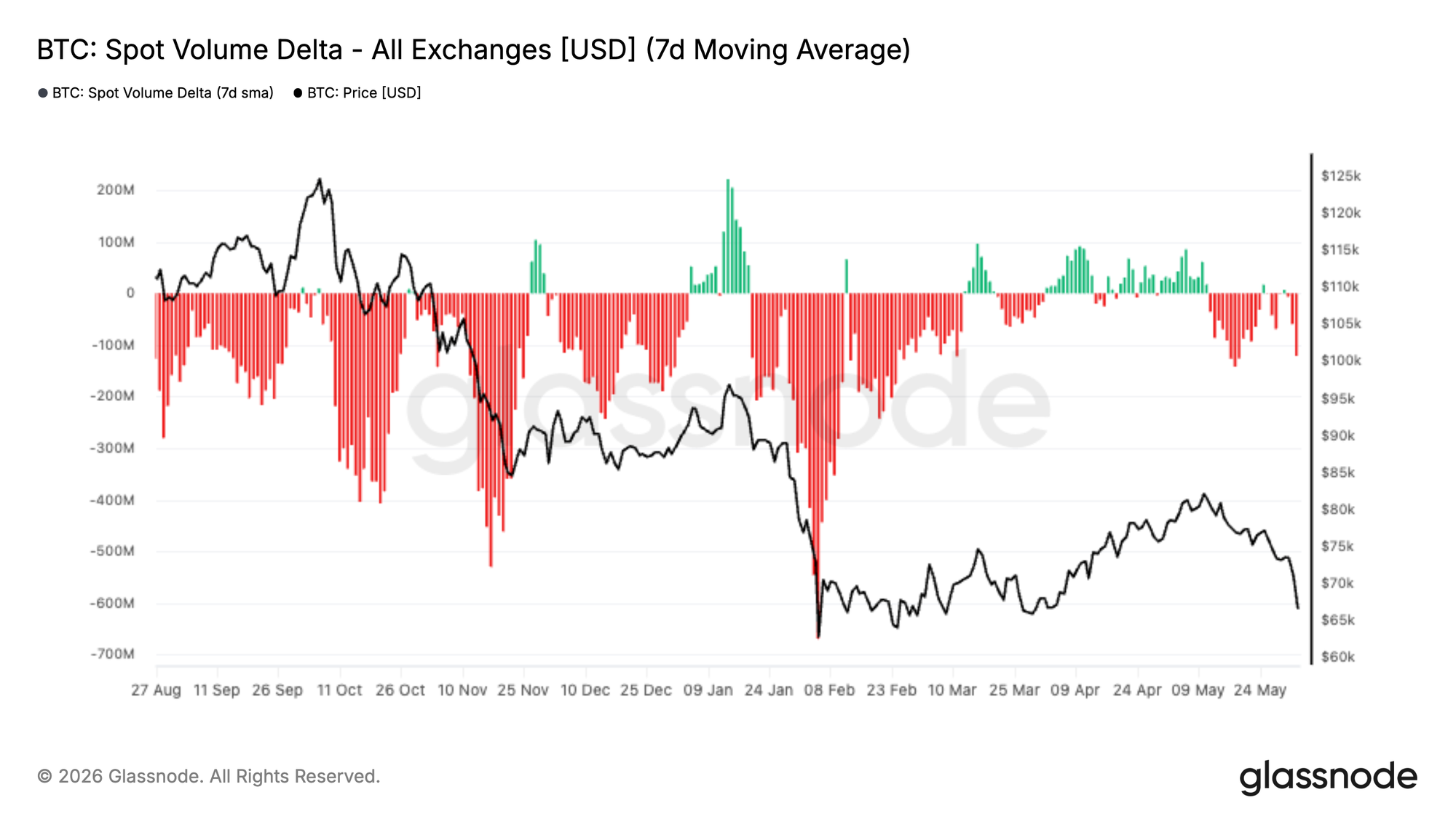

La demanda spot desaparece

Los flujos del mercado spot se han deteriorado bruscamente en las últimas dos semanas, con el Delta de Volumen Spot a 7 días girando decisivamente a negativo y alcanzando niveles no vistos desde la venta masiva de febrero. Esto indica que los vendedores agresivos dominan una vez más los libros de órdenes spot, reforzando la debilidad observada en la acción reciente del precio.

Lo que hace notable el movimiento actual es que sigue a un período de acumulación sostenida liderada por el spot a lo largo de abril y principios de mayo. Durante ese avance, los compradores levantaron consistentemente las ofertas e impulsaron el Delta de Volumen Spot a territorio positivo, ayudando a alimentar la recuperación del bitcoin desde los 60K $ medios hacia los 80K $. Ese impulso de demanda ahora se ha desvanecido, con los vendedores recuperando el control a medida que el precio no logró romper al alza.

Un Delta de Volumen Spot negativo persistente tiende a acompañar a eventos de capitulación o a las primeras etapas de una inversión de tendencia más amplia. Por ahora, esto sugiere que el mercado permanece en una fase de distribución, con los participantes spot utilizando los repuntes para vender aprovechando la fuerza en lugar de acumular. Una mejora significativa en la demanda spot sigue siendo una de las señales clave necesarias para respaldar una recuperación duradera.

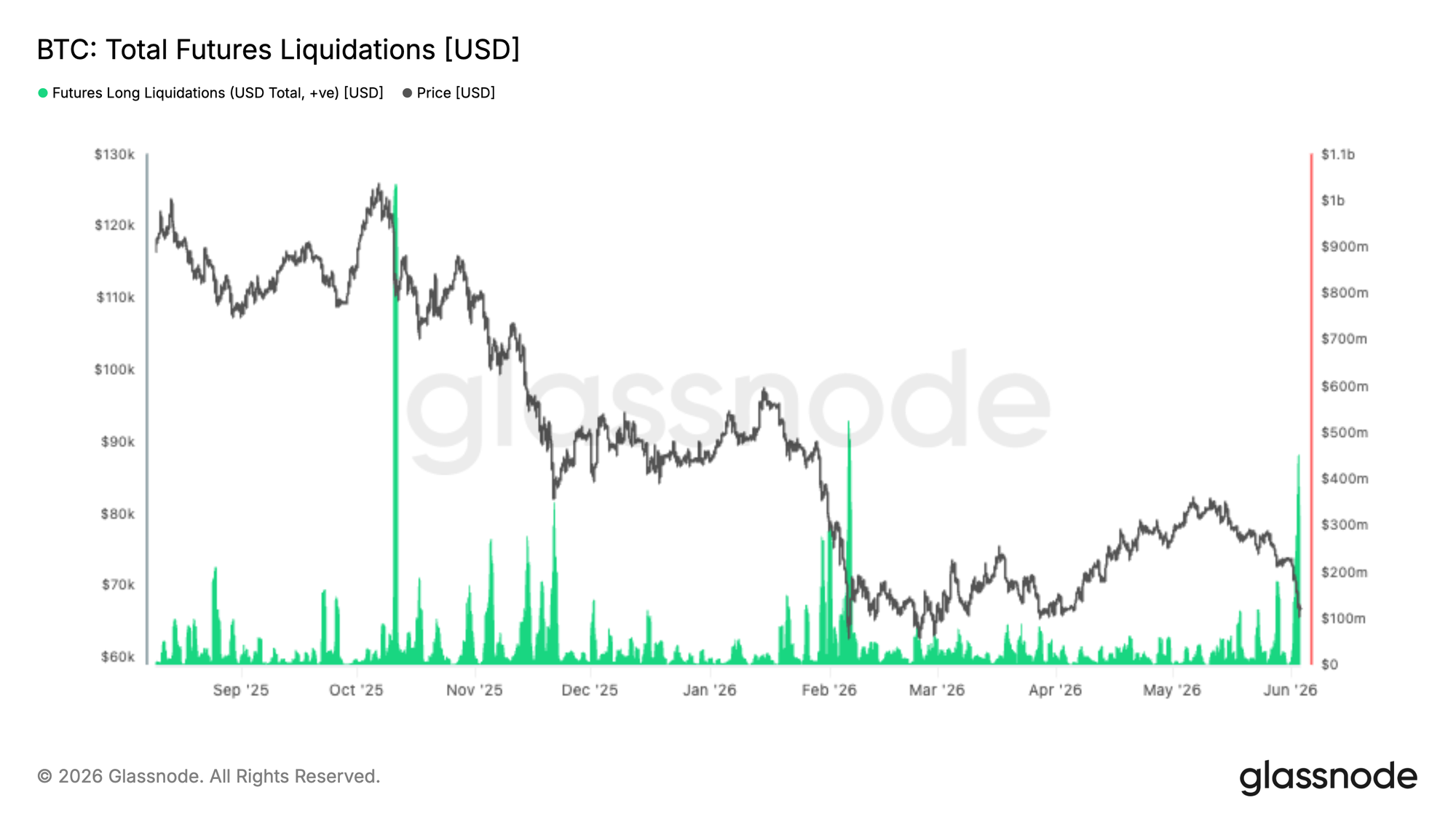

Liquidaciones de futuros

La última caída del mercado desencadenó uno de los mayores eventos de liquidación de posiciones largas del ciclo actual, con más de 400 M$ en posiciones largas apalancadas cerradas forzosamente a medida que el bitcoin caía por debajo de los 70K $. Aunque doloroso para los participantes tardíos, estos eventos a menudo sirven para eliminar el exceso de apalancamiento del sistema y reiniciar el posicionamiento del mercado.

Es notable que la magnitud de las liquidaciones se mantiene por debajo de los grandes desplomes vistos durante las correcciones de octubre de 2025 y febrero de 2026, lo que sugiere que el apalancamiento no se había extendido tanto antes de este declive. Históricamente, las liquidaciones largas a gran escala han coincidido con puntos de agotamiento local, a medida que la presión de venta forzada se propaga por los mercados de derivados y elimina a las manos más débiles.

La pregunta clave de cara al futuro es si la demanda spot interviene para absorber la oferta. Si la venta impulsada por liquidaciones comienza a disminuir mientras los compradores spot regresan, el mercado podría quedar con un telón de fondo de posicionamiento más limpio y una sobrecarga de apalancamiento reducida, creando condiciones para una recuperación más sostenible.

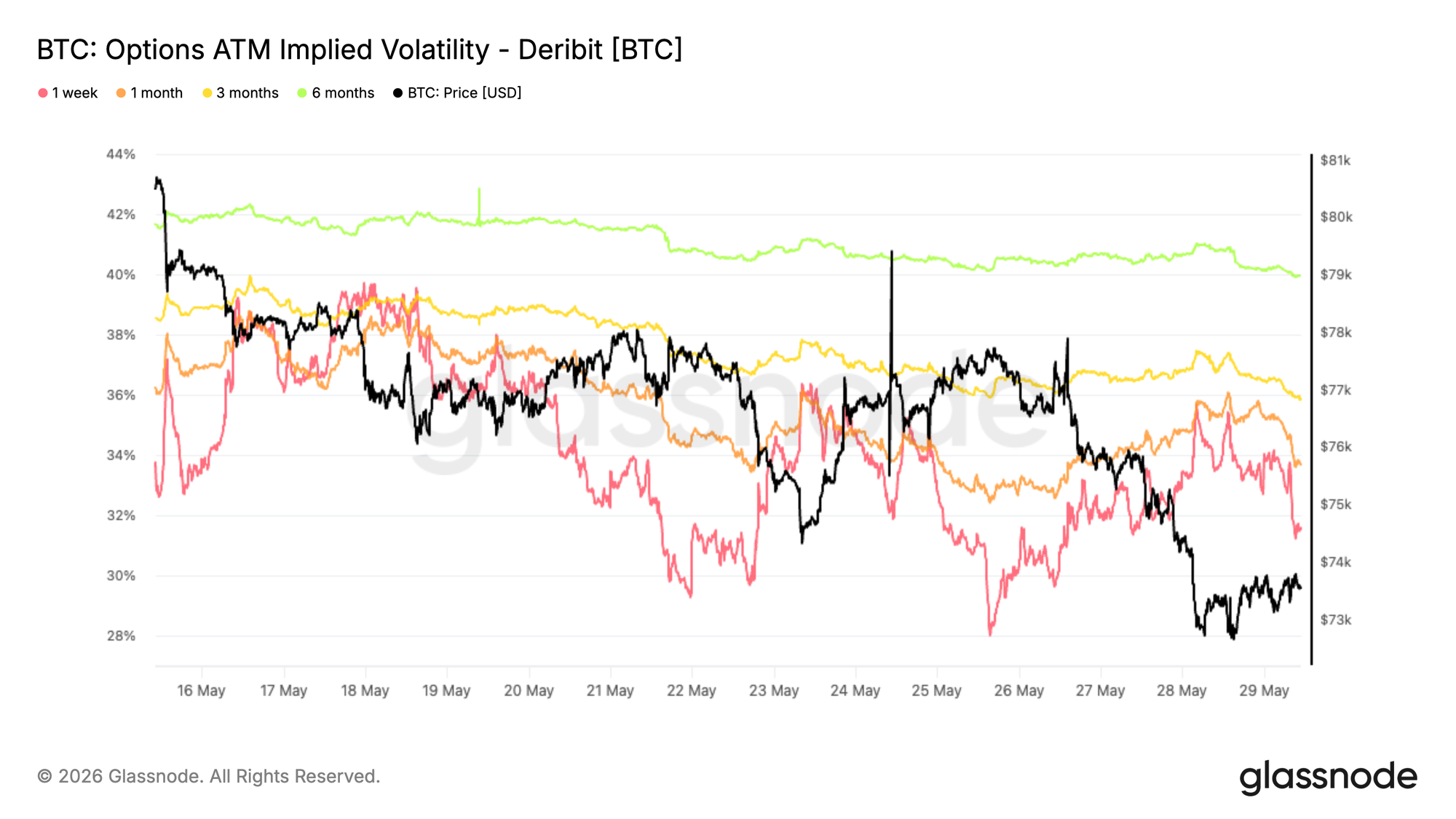

La volatilidad implícita continúa a la baja

Comenzando con la volatilidad implícita, la tendencia dominante sigue siendo a la baja en toda la curva a pesar de la reciente ruptura en el mercado spot. El vencimiento a 1 mes ha caído de aproximadamente el 38% al 34%, mientras que los vencimientos a 3 meses y 6 meses también se han comprimido alrededor de 3 puntos de volatilidad en las últimas dos semanas.

El movimiento refleja un mercado que sigue siendo reacio a pagar por la opcionalidad incluso cuando el bitcoin rompió por debajo del extremo inferior de su rango reciente. Aunque la volatilidad a corto plazo mostró breves reacciones en torno a movimientos bruscos del spot, estos picos se vendieron rápidamente, preservando la tendencia bajista más amplia.

La estructura temporal permanece en contango, con la volatilidad a más largo plazo aún cotizando con una prima respecto al corto plazo. Esto sugiere que los operadores siguen viendo la debilidad reciente del precio como un evento localizado en lugar de un catalizador para una revalorización más amplia de la volatilidad.

Los vendedores de volatilidad siguen teniendo el control, sin que la demanda de protección se acelere a pesar de la acción de precios más débil.

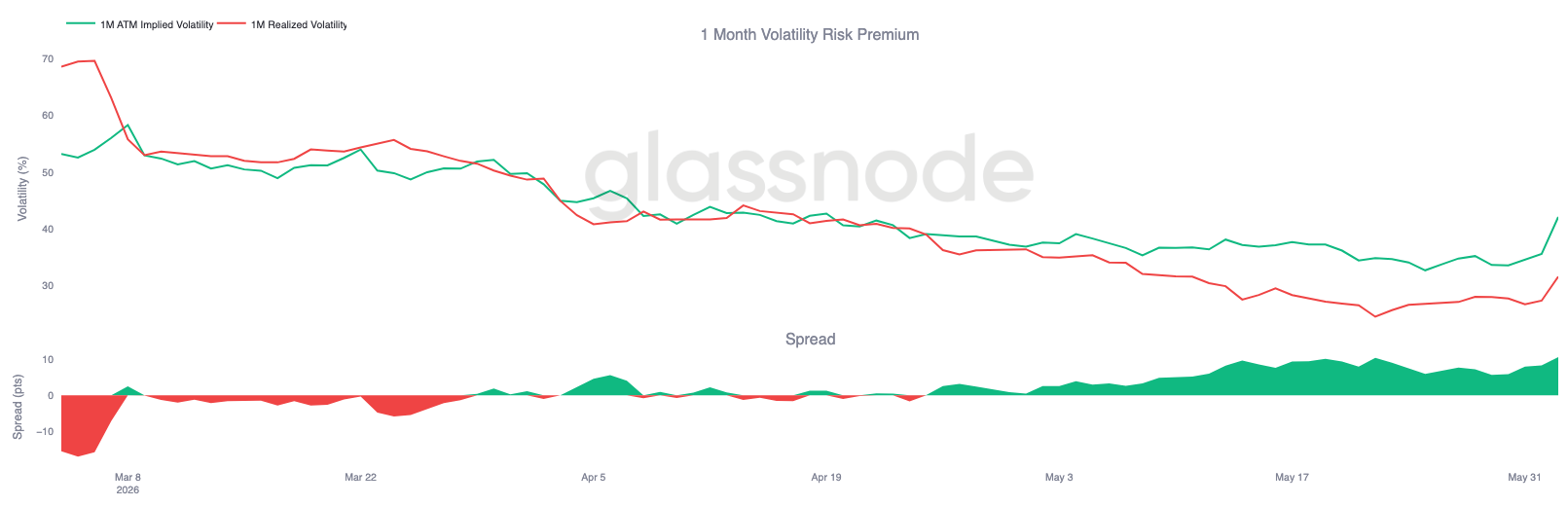

La prima de volatilidad cerca de máximos de tres meses

Tras el descenso de la volatilidad implícita, la relación entre volatilidad implícita y realizada cuenta una historia diferente. Aunque el bitcoin ha atravesado un período volátil, los mercados de opciones siguen valorando un movimiento significativamente mayor por delante del que el spot ha ofrecido recientemente.

La volatilidad implícita a un mes se ha recuperado hasta aproximadamente el 42%, mientras que la volatilidad realizada se mantiene más cerca del 32%. Como resultado, la prima de riesgo de volatilidad se ha ampliado hacia los niveles más altos observados en los últimos tres meses.

El movimiento ha sido particularmente notable durante la reciente venta masiva. Aunque la volatilidad realizada aumentó cuando el bitcoin rompió por debajo de los niveles clave de soporte, la volatilidad implícita subió aún más rápido, reflejando una renovada demanda de opcionalidad y protección.

Los mercados de opciones siguen asignando una mayor probabilidad de volatilidad futura de lo que sugeriría por sí sola la acción de precios reciente, manteniendo la prima de volatilidad firmemente elevada.

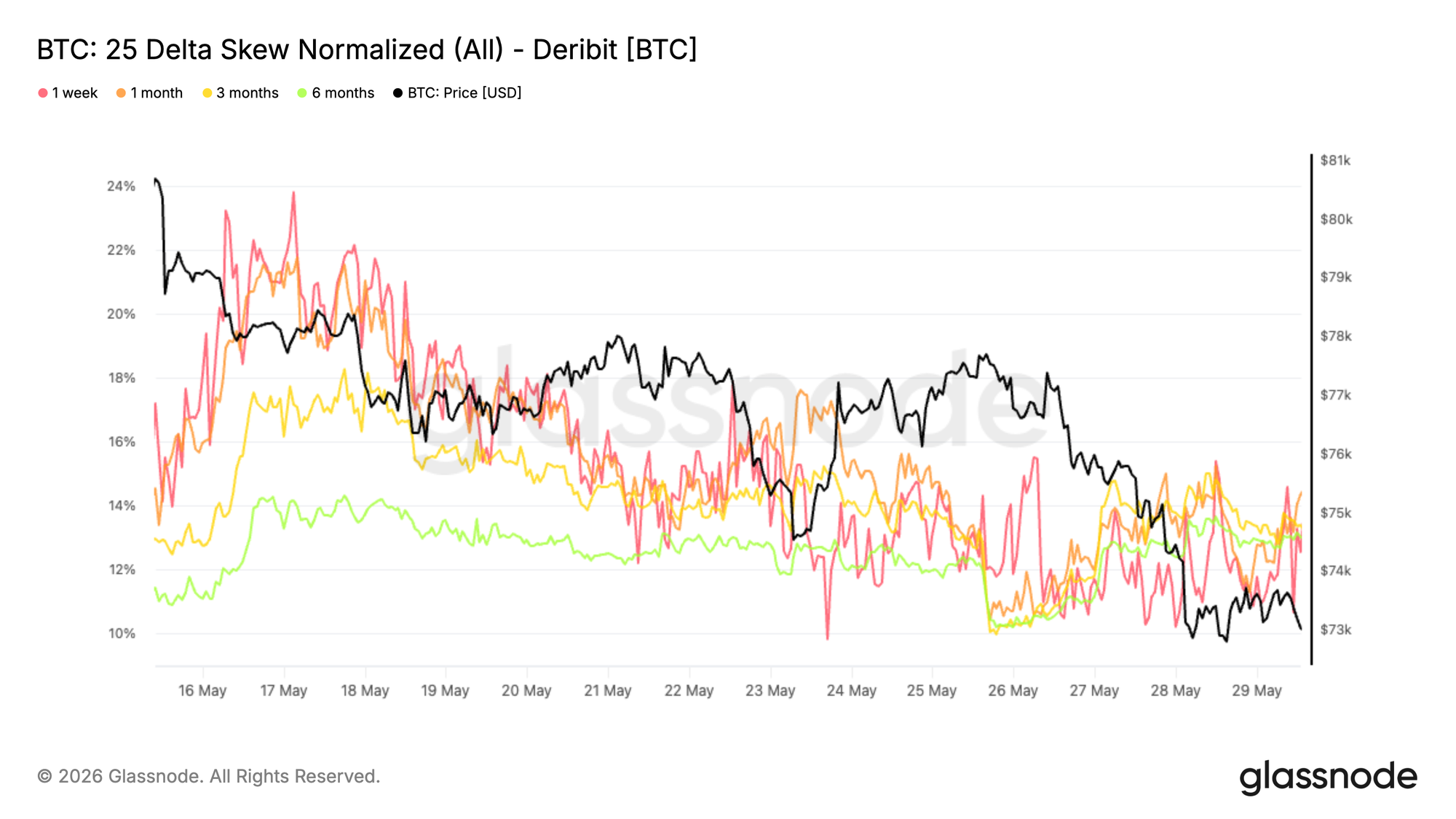

Las primas de las opciones de venta (puts) siguen elevadas

Tras la ampliación de la prima de riesgo de volatilidad, el sesgo (skew) muestra dónde los operadores siguen concentrando esa demanda de opcionalidad. A pesar de la reciente ruptura en el spot, las opciones de venta (puts) siguen siendo consistentemente más caras que las de compra (calls) en toda la curva.

Dado que este sesgo se calcula como put menos call, las lecturas positivas en todos los vencimientos indican que la protección a la baja sigue exigiendo una prima. Los vencimientos a 1 mes, 3 meses y 6 meses se sitúan actualmente cerca del 13% al 14%, permaneciendo firmemente en territorio de puts a pesar de la revalorización a la baja más amplia desde los máximos de mediados de mayo.

Cabe destacar que el reciente movimiento por debajo del soporte no desencadenó una expansión significativa del sesgo. En lugar de buscar agresivamente protección adicional, los operadores parecen mantener su posicionamiento defensivo existente a medida que los riesgos a la baja se reflejan cada vez más en la valoración del mercado.

La demanda de protección sigue estructuralmente elevada, pero la ausencia de una expansión brusca del sesgo sugiere que la reciente venta masiva no ha desencadenado una nueva ola de cobertura a la baja.

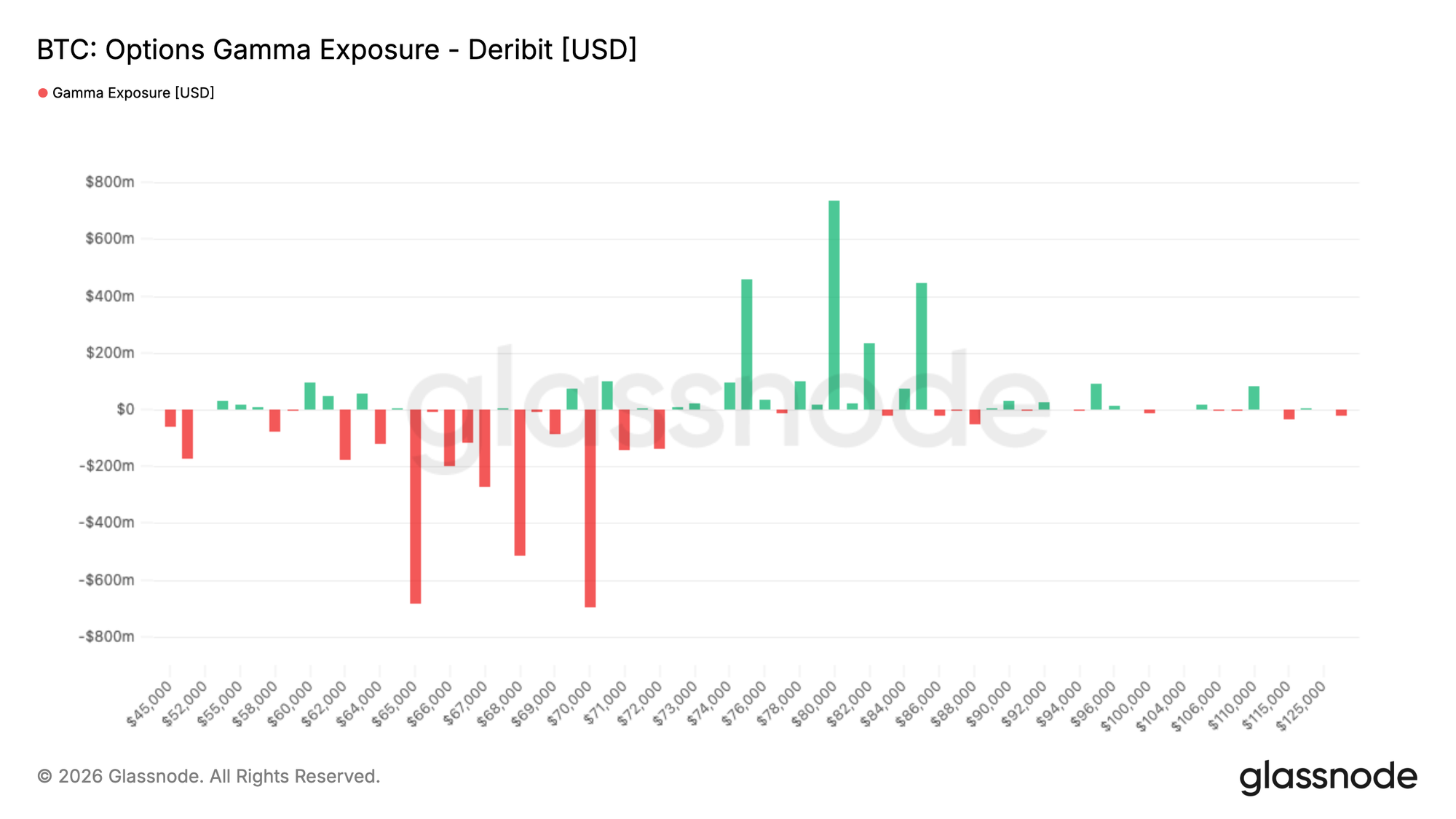

Se forman agrupaciones de gamma en torno al precio spot actual

Tras la demanda persistente de protección a la baja, el posicionamiento de los creadores de mercado (dealers) sigue estando fuertemente concentrado en torno a los niveles actuales del mercado. Los mayores grupos de gamma negativa se sitúan cerca de los 65K y 70K $, mientras que la mayor exposición de gamma positiva está fuera de alcance por ahora.

Con el bitcoin cotizando actualmente alrededor de los 66,7K $, el spot se sitúa directamente sobre la zona de gamma negativa más grande. En estas áreas, la cobertura de los creadores de mercado puede amplificar los movimientos de precios a corto plazo, ya que éstos se ven obligados a operar con el impulso.

Los datos de flujo ayudan a explicar este posicionamiento. En los últimos siete días, la actividad de los tomadores (takers) se inclinó hacia lo defensivo, con la compra de puts representando la mayor parte de la prima negociada. Las últimas 24 horas muestran un patrón similar, aunque la compra de calls ha aumentado junto con la continua demanda de puts, lo que sugiere que los operadores siguen activos en ambos lados del mercado.

El posicionamiento en opciones sigue concentrado en torno al precio spot actual, mientras que el flujo de los tomadores continúa favoreciendo la demanda de protección, reforzando un tono cauteloso en todo el mercado de opciones.

Conclusión

La última caída del bitcoin ha reforzado la opinión de que el mercado sigue en una posición frágil, con debilidad evidente en la rentabilidad, el comportamiento de los inversores, el posicionamiento en ETF y la demanda del mercado spot. El rechazo desde el coste base agregado de los ETF cerca de los 83K $ destaca que muchos inversores siguen atrapados por encima de los precios actuales, creando una fuente de oferta por encima que sigue limitando los intentos de recuperación.

Al mismo tiempo, las pérdidas realizadas se han acelerado, los poseedores a largo plazo están comenzando a distribuir a gran escala, y el flujo de órdenes spot ha cambiado firmemente a favor de los vendedores. Aunque el reciente evento de liquidación ha ayudado a eliminar el apalancamiento del sistema, todavía hay poca evidencia de que haya surgido una respuesta de demanda duradera para absorber la oferta resultante.

Los mercados de opciones reflejan una imagen similar. Los operadores siguen pagando por protección a la baja y por volatilidad futura, pero sin el grado de pánico típicamente asociado con los mínimos de capitulación importantes. Hasta que la demanda spot se fortalezca, los inversores en ETF recuperen la rentabilidad y la presión de venta comience a disminuir, es probable que el mercado siga siendo vulnerable a más caídas y a una consolidación continua dentro de una estructura de mercado bajista más amplia.

Descargo de responsabilidad: Este informe no proporciona ningún consejo de inversión. Todos los datos se proporcionan únicamente con fines informativos y educativos. Ninguna decisión de inversión debe basarse en la información aquí proporcionada, y usted es el único responsable de sus propias decisiones de inversión.

Los saldos de los exchanges presentados se derivan de la base de datos integral de etiquetas de direcciones de Glassnode, que se recopilan tanto a través de información oficialmente publicada por los exchanges como mediante algoritmos de agrupación propietarios. Si bien nos esforzamos por garantizar la máxima precisión en la representación de los saldos de los exchanges, es importante señalar que estas cifras podrían no capturar siempre la totalidad de las reservas de un exchange, particularmente cuando los exchanges se abstienen de divulgar sus direcciones oficiales. Instamos a los usuarios a ejercer precaución y discreción al utilizar estas métricas. Glassnode no se hace responsable de ninguna discrepancia o posible inexactitud.