Рынок компьютерных комплектующих нестабилен. Стоимость многих устройств меняется ежемесячно. Иногда колебания очень сильные. Например, из-за майнинг-бума в 2021 году видеокарты (GPU или ГП) многих производителей подорожали минимум в 2 раза. Тогда покупка графических процессоров была дорогим удовольствием. Начинающим пользователям ПК интересно, сколько стоили видеокарты до майнинга. Редакция Crypto.ru подготовила ответ.

Сколько стоили видеокарты до майнинга

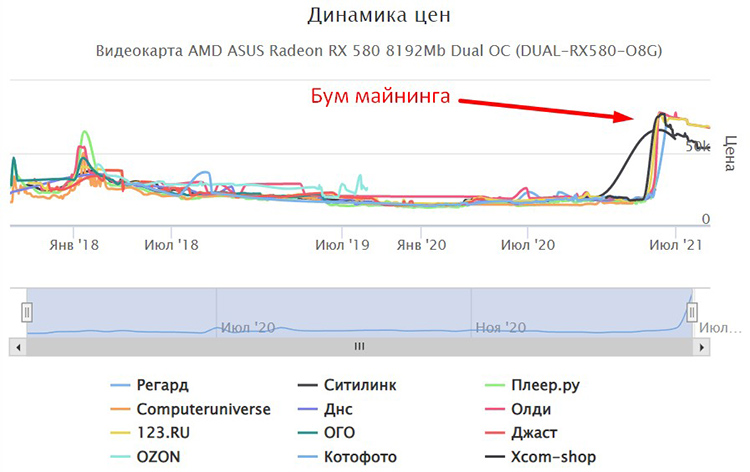

До бума добычи криптовалют цены на GPU были низкими. Когда популярность майнинга начала расти, стала увеличиваться и стоимость графических процессоров. Часть производителей повысила цену на 250% и выше. Например, купить Radeon RX 580 в 2020 году можно было за ₽18 470, но в 2021-м ее стоимость увеличилась до ₽69 460 в среднем.

Изменения стоимости Radeon RX 580 с начала 2018-го до середины 2021 года

Цены на видеокарты после начала майнинга

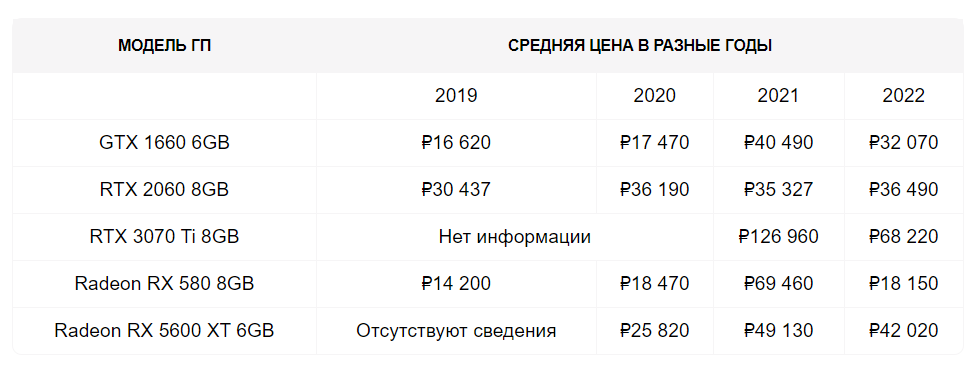

Цены на видеокарты до бума майнинга и после сильно различаются. Динамику можно отследить в таблице ниже.

Какие факторы влияют на рост цен на видеокарты

Стоимость GPU складывается из многих экономических аспектов. Но основных факторов всего 4:

- Востребованность.

- Объемы производства графических процессоров (ГП).

- Стоимость изготовления.

- Наличие компонентов.

Спрос

Именно спрос определяет, насколько дорогостоящими будут ГП. Чем сильнее покупателям нужен товар, тем более высокую стоимость обычно устанавливают производители.

Скорость производства

В продаже находится не бесконечное число GPU. Предложение ограничено скоростью изготовления. В свою очередь, она зависит от 2 факторов:

-Производственные мощности компаний, которые выпускают компьютерную технику. Чем быстрее корпорации изготавливают видеокарты, тем дешевле их продукт. Это объясняется необходимостью уравнивать показатели спроса и предложения. Если востребованность продуктов небольшая, производители часто вынуждены делать их более доступными для увеличения продаж.

-Наличие чипов. Если у производителей много микросхем, они могут изготавливать GPU большими партиями. Но при отсутствии чипов компании начинают замедлять скорость или вовсе останавливать выпуск техники. В таких случаях дефицит ГП увеличивается, поэтому они дорожают.

Цена производства

Рыночная экономика изменчива. Электронные компоненты периодически дорожают и дешевеют. Однако в среднем показатели медленно растут. От них зависит, во сколько будет обходиться производство GPU. Например, бывают такие ситуации (в упрощенном виде):

- Продавцы компонентов увеличивают стоимость поставок.

- Покупатели электроники (изготовители комплектующих) начинают получать убытки от продажи выпускаемой техники по прежним ценам.

- Производители увеличивают стоимость своих продуктов.

- Ритейлеры (торговые сети) следом поднимают цены.

Бывают и ситуации, когда поставщики электроники начинают продавать компоненты дешевле. При этом производителям GPU могут снижать стоимость не в ущерб себе. Такой ход увеличивает продажи, что повышает операционную прибыль.

Наличие микросхем

С 2020 года мир живет в условиях дефицита электронных чипов. Нехватка полупроводников в разное время составляла от 10 до 30%. В результате спрос на технику, которая основана на микросхемах, стал больше предложения.

Высокий спрос выгоден производителям. При большой востребованности товаров компании могут применять 2 приема для увеличения прибыли:

- Начать быстрее изготавливать и продавать технику.

- Сделать товар более дорогостоящим.

При дефиците микросхем компании не могут повышать скорость производства. Поэтому корпорации обычно используют второй прием. Но в этом случае они теряют часть покупателей.

Будущие перспективы

В последние годы большую часть ГП майнеры применяли для добычи Ethereum. Но 15 сентября 2022 года произошло слияние сетей ETH1 и ETH2. Тогда основной блокчейн Эфириум перешел с алгоритма консенсуса Proof-of-Work на механизм Proof-of-Stake. Поэтому применение тысяч ГП стало бесполезным. При алгоритме Proof-of-Stake высокий хешрейт не нужен.

После слияния ETH майнеры начали переходить на добычу других монет — ETC, RVN. Поэтому сложности их сетей резко увеличились. Это привело к сильному снижению доходности майнинга. Многие криптовалютные добытчики стали работать в убыток и распродавать оборудование. Результат такого поведения — снижение спроса на ГП. Видеокарты стали никому не нужны. В ответ производители комплектующих начали снижать стоимость.

Трудно спрогнозировать, какое будущее у майнинга. Часть пользователей считает, что он будет стабилизироваться после начала бычьего тренда. Другие же предрекают конец рынку криптовалют из-за отрицательной доходности добычи. В первом случае GPU могут начать медленно дорожать, а во втором — продолжат дешеветь.

Резюме

До майнинга компьютерные видеокарты стоили дешево. Купить ГП средней мощности тогда можно было примерно за ₽20-25 тыс. Но после начала криптовалютного майнинга рыночные цены на видеокарты стали резко увеличиваться. Производители компьютерных комплектующих повысили стоимость на 150-200% в среднем.