Autor: Liam Akiba Wright

Compilación: Chopper, Foresight News

TL;DR

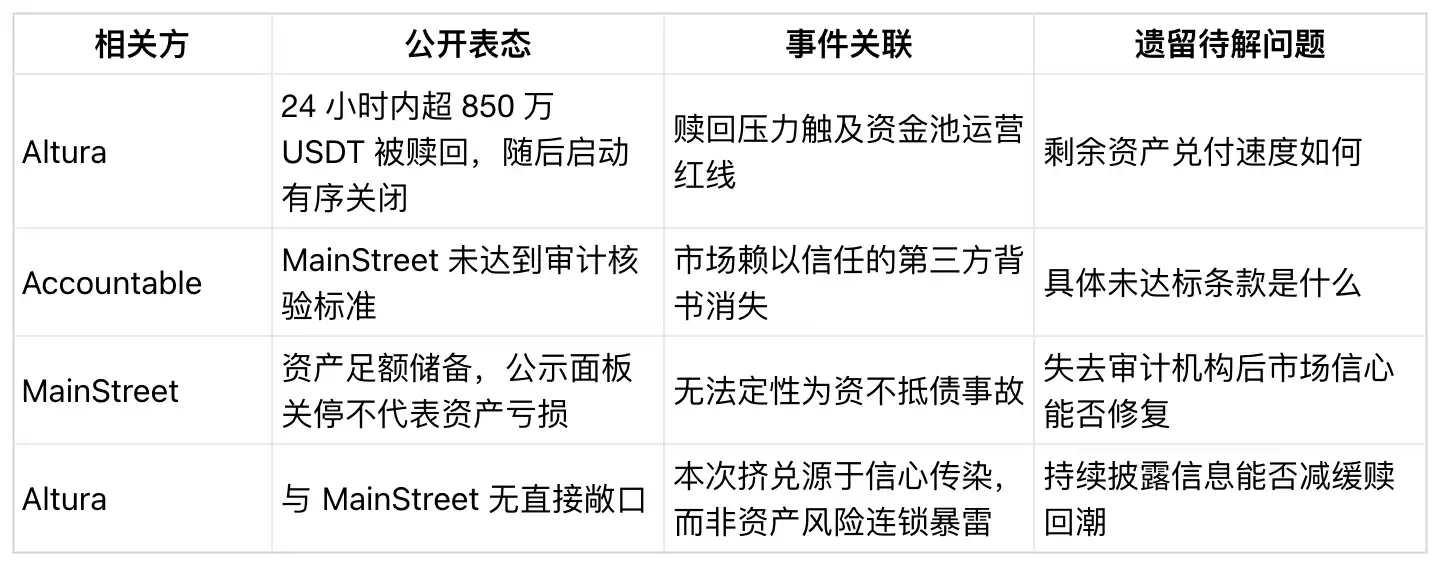

- Altura informa que los usuarios retiraron más de 8.5 millones de USDT en 24 horas, antes de que comenzara el cierre ordenado de sus cajas fuertes.

- Este episodio de retirada masiva demuestra que, incluso sin una exposición directa a los activos de otro protocolo en disputa, un producto de stablecoin con rendimiento puede sufrir presiones de liquidez por pánico.

- La pregunta pendiente es: ¿podrán liquidarse a tiempo las posiciones restantes de la plataforma? Existen diferencias significativas en los períodos de liquidación entre las distintas estrategias de inversión.

La controversia sobre la auditoría de reservas de MainStreet ha provocado una pérdida de confianza en todo el sector de stablecoins con rendimiento. Altura experimentó una salida de más de 8.5 millones de USDT en un solo día, y el equipo del proyecto ha decidido cerrar sus cajas fuertes de manera ordenada.

Ranveer Arora, CEO de Altura, declaró que el monto total redimido por los usuarios antes del cierre superó los 8.5 millones de dólares. Altura también afirmó no tener ninguna relación con MainStreet o sus estrategias de inversión subyacentes. El núcleo de este evento de retirada masiva no es la transmisión de riesgos de activos, sino una reacción en cadena provocada por el colapso colectivo de la confianza en productos de rendimiento similares.

El detonante fue la terminación de la colaboración entre la firma auditora externa Accountable y MainStreet, citando que este último no cumplía con los estándares de verificación de auditoría. MainStreet, por su parte, afirmó públicamente tener reservas de activos suficientes. Sin embargo, la falta de aval de una auditoría externa generó dudas generalizadas entre los usuarios de productos de rendimiento similares: si todos solicitan el reembolso a la vez, ¿podrá el fondo liquidador realizar los pagos con rapidez?

Este es precisamente el riesgo operativo que expuso el incidente de Altura. Desde la perspectiva del usuario, la operación de reembolso parece simple, pero los activos de la plataforma están distribuidos en diferentes segmentos como posiciones en exchanges, préstamos de crédito privado y liquidaciones de activos del mundo real (RWA). Los períodos de recuperación de cada tipo de activo no están sincronizados en absoluto.

Posteriormente, MainStreet declaró que el cierre del panel público de reservas por parte de un tercero no implica pérdidas de activos o una disminución en el valor de la cartera de inversiones.

La advertencia de riesgo de Altura también es clave: el proyecto dejó claro que no mantiene ninguna posición en activos relacionados con MainStreet, y que sus pools de préstamos HyperEVM, el mercado de trading USDT/AVLT y los colaterales de préstamos en Ethereum no se vieron afectados por este incidente.

Pero cuando los usuarios vieron que una firma auditora terminaba su colaboración con un producto de stablecoin con rendimiento, su atención ya no se centró en si el protocolo vecino tenía exposición al riesgo, sino en si todos los productos similares podrían soportar una oleada de reembolsos concentrados.

Bajo una oleada de reembolsos concentrados, la liquidez se convierte en la contradicción central

Los usuarios de stablecoins a menudo solo se centran en el token en sí. En este caso, USDT, que es el principal vehículo de liquidación del mercado cripto. La paridad de USDT con 1 dólar se mantiene estable, con una capitalización de mercado total de aproximadamente 1,86 billones de dólares y un volumen de negociación de 24 horas que supera los 51 mil millones de dólares.

Esta magnitud de mercado tiene un doble efecto: por un lado, la liquidez subyacente de USDT es extremadamente abundante, por lo que es difícil que un solo fondo denominado en USDT afecte a todo el mercado de stablecoins. Por otro lado, la liquidez del fondo en sí depende completamente de la dirección de la inversión, los canales de custodia de activos, las reglas de liquidación y la capacidad de la contraparte para cumplir con la velocidad de reembolso esperada por los usuarios.

El comunicado de Altura también señaló esta realidad: los fondos custodiados en exchanges son más fáciles de liquidar rápidamente en comparación con las inversiones en crédito privado o activos del mundo real (RWA). Sin embargo, los retiros de exchanges también están sujetos a los procesos de la plataforma, los canales de transferencia y las condiciones del mercado. Los activos de crédito privado y RWA tienen períodos fijos de recuperación; el cobro de préstamos, el reembolso de participaciones y las ventanas de liquidación no pueden satisfacer la demanda de retiro inmediato de los usuarios de DeFi.

El desfase en los ciclos de recuperación de diferentes activos significa que, incluso sin pérdidas reales de activos, la confianza del mercado puede determinar la supervivencia del producto. Los primeros usuarios en reclamar el reembolso pueden retirar inmediatamente, mientras que los posteriores deben esperar a que los activos se liquiden al vencimiento. Esta expectativa impulsa a todos a reclamar primero. La mera posibilidad de un pago escalonado es suficiente para acelerar un pánico de retirada masiva.

La escala de este reembolso no es pequeña: el tamaño total del fondo de Altura asciende a decenas de millones de dólares, y los 8.5 millones de USDT retirados en un solo día representan un porcentaje muy alto. Una retirada concentrada a gran escala obliga a una cartera de inversiones originalmente diseñada para la apreciación del rendimiento, a reorientarse hacia una asignación de activos priorizando la liquidez.

El período de reembolso, el siguiente indicador clave a observar

Mirando a todo el sector de las stablecoins, esta lección no puede ignorarse. La capitalización total del mercado de stablecoins es de cientos de miles de millones, con un volumen de negociación diario de decenas de miles de millones. Varios productos de stablecoin con rendimiento prometen estabilidad del principal más ingresos por apreciación, pero la mayoría de sus estrategias de inversión subyacentes no pueden liquidarse al instante.

Este tipo de productos son operativamente viables por sí mismos, pero el riesgo se concentra en el nivel operativo. La publicación de pruebas de reservas, las auditorías externas, las posiciones en exchanges, el crédito privado y las inversiones en RWA: solo cuando los usuarios renuncian a buscar rendimiento y solo quieren recuperar su efectivo, se exponen completamente las deficiencias de liquidez en estos eslabones.

Para Altura, el próximo punto central de observación radica en el proceso de liquidación: si los activos pueden ser reembolsados de manera ordenada, la frecuencia de actualizaciones de la plataforma, el volumen de fondos recuperados en cada etapa y la capacidad de evitar que los usuarios vendan apresuradamente activos a largo plazo a precios bajos para salir. La información actual solo puede corroborar la existencia de vulnerabilidades de liquidez, no probar que los activos subyacentes de Altura hayan sufrido pérdidas.

Para todos los productos de stablecoin con rendimiento de la industria, la prueba de este incidente radica en si el aval de una auditoría externa puede mantener la confianza durante la volatilidad del mercado, en lugar de convertirse en un detonante del pánico. Los paneles públicos de reservas y la verificación externa son herramientas diseñadas para reducir la incertidumbre del mercado, pero las noticias negativas sobre la terminación de una colaboración de auditoría se propagan mucho más rápido que las aclaraciones del equipo del proyecto.

Esta es la revelación que el incidente de retirada masiva de Altura trae a la industria: en el espacio de los fondos DeFi, la confianza del mercado no es en absoluto un indicador blando e irrelevante. Determina directamente si los usuarios están dispuestos a depositar fondos a largo plazo, otorgando a las estrategias de inversión subyacentes un período de liquidación suficiente.