去年,Facebook正式更名为Meta,All in元宇宙。

据悉,Meta已经在其“元宇宙”项目中砸入了270亿美元。但目前反响平平,画面粗糙、用户数量远不及预期,甚至有员工评价元宇宙项目不过是在“取悦扎克伯格”,今年来,Meta股价一路下跌近60%。

在国内,腾讯、网易、字节跳动等互联网大厂争相布局元宇宙项目。今年下半年,国内“元宇宙”概念也开始落地,数字藏品、元宇宙平台、VR/AR硬件设备等,但评价褒贬不一。

没技术、没内容,元宇宙凭什么吸引用户?元宇宙热度还能持续多久?

“元宇宙婚礼”

10 月 9 日,"90 后董事长多会玩 " 的话题出现在微博平台。

前一天,中青宝90后董事长以自己为原型办“元宇宙婚礼”。同日,中青宝借势发布名为“MetaLove元囍”的APP,称这是“国内首个线上线下虚实梦幻联动婚礼产品”,并宣布进军数字婚礼新赛道。

据中青宝官网介绍,“MetaLove元囍”是一款虚拟现实融合,致力于实现线下婚礼与线上婚礼同步联动的文化产品。简单来说,参与者就像是参加了一场虚拟滤镜下的实况直播。

“甚至已逝的亲人也可通过技术还原,莅临现场”。中青宝还强调,这款APP通过技术跨越时空限制,使得无法参与现场婚礼的宾客在线上送去祝福,与新人互动。

鞭牛士也体验了“MetaLove元囍”APP,在实名认证后,选择性别、喜欢的形象,就会来到婚礼现场外,收到“婚礼邀请函”之后即可查看“婚礼流程”。

在操作上,该款软件并不流畅,界面就像回到了二十年前。以操纵人物为例,可以控制人物跑动,也可以滑动切换画面视角,但一旦两者结合,画面就在乱跑。另外,婚礼中广告非常多,鞭牛士随便一逛就看到四块广告海报。

值得注意的是,使用“MetaLove元囍”不仅可以线上观礼,参加婚礼的人甚至可以通过充值金币“随份子”,礼物价格1-9999元不等。

在董事长举办“元宇宙婚礼”后,中青宝连涨三个交易日,截至昨日收盘报19.43元/股。

尽管在二级市场表现亮眼,但网友的评价却褒贬不一。

“90后董事长的婚礼有多会玩”的话题下,有网友表示“很有创意”“这也太会玩儿了吧,社恐人的最爱”。但更多的是网友的吐槽“这不就是QQ炫舞结婚的场景吗”“QQ飞车里结婚也这样”“只有我觉得尴尬吗”,也有不少人认为这是在蹭元宇宙热度,“董事长花钱宣传产品来了”。

同样因为画面被吐槽的,还有扎克伯格的“元宇宙”。

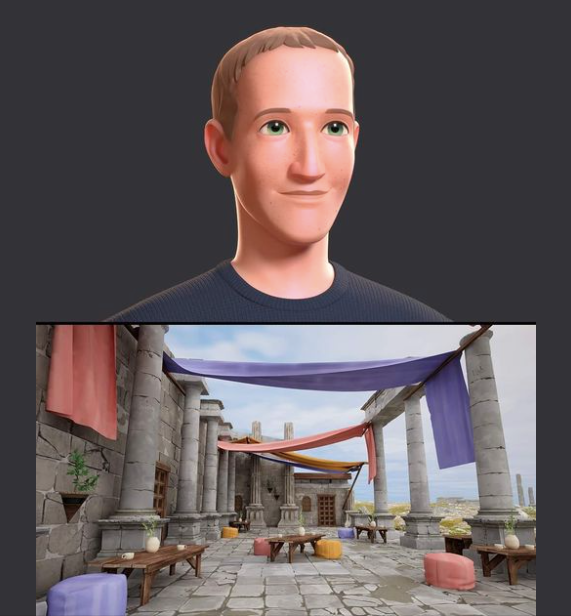

去年,扎克伯格正式宣布Facebook正式更名为Meta。今年8月,Meta旗下元宇宙平台Horizon Worlds在西班牙和法国上线,当天,扎克伯格发布了一张自己的虚拟形象在埃菲尔铁塔和圣家族大教堂建模前的“无腿”自拍。

照片一经发布,网友吐槽声不断。“浪费时间”、“看起来像是降级版的第二人生”、“Meta创建的虚拟世界进度1%”,甚至有网友直接表示“简直是个噩梦”。

在Horizon Worlds中,所有的虚拟化身都只有上半身,欧美网友戏谑的称之为“无腿幽灵”。

四天后,扎克伯克赶紧发文挽尊,表示之前发布的图片非常基础,真正Horizon World的效果应该是下面这样的,并附上相关图片。

今年初,扎克伯格开始更频繁地用 Quest VR 在元宇宙里开会。所以不少 Meta 员工在居家办公期间,购买Meta Quest用于办公。

其中有两名员工透露,部分Meta员工认为元宇宙项目不过是在“取悦小扎”。

近日,Meta元宇宙虚拟社交平台Horizon Worlds被曝用户数量不足20万,距离最初设定的50万目标还差30万,且用户数量还在持续下降。

自去年成立以来,Meta唱衰声就一直不断,据媒体报道,Meta的元宇宙产品“员工自己都不爱用”。

在刚刚结束的Meta大会上,扎克伯格不仅在虚拟世界中“有腿”了,并且能够流畅的跳动。不过,很快该视频就被爆是假的。

Meta方面解释说,视频只是“用来作说明和前瞻性演示”,大家想用上这个新功能最快得等到明年年底。

VR成元宇宙入口

VR,被认为是元宇宙的重要入口之一,国内外巨头都在积极布局。

截至目前,Meta已先后推出了七款Oculus VR硬件产品。Counterpoint ReseARch报告显示,截至2022年第二季度,Meta AR/VR设备全球市场份额达66%。

Meta元宇宙业务的负责人安德鲁·博斯沃思介绍, 过去一年时间里,Quest商店三分之一的App实现了百万美元营收,其中55款App实现了500万美元营收(是一年前的两倍),33款App实现了1000万美元营收(是一年前的两倍) 。

在刚刚结束的Meta大会上,Meta推出新款VR硬件产品Quest Pro,定价1499.99美元,是此前Quest 2售价的8倍。

对此,扎克伯格在接受采访时表示,“1499.99美元的定价只是‘保本’,为的是让更多人通过购买硬件体验元宇宙。”

并且,扎克伯格还不忘借此机会挖苦竞争对手苹果公司,说苹果给设备定价是“尽可能高”。

苹果似乎也在悄悄进入VR/AR领域,今年苹果全球开发者大会之后,库克在采访中几乎明示了苹果AR设备的存在,称“AR领域是我们每天关注的重点”。

此前,苹果频频传出发布AR眼镜的传闻,最新爆料称苹果将把AR和VR技术结合到同一个设备,并且在研究新的AR眼镜。据Haitong Intl Tech Research分析师Jeff Pu称,苹果的AR眼镜将在 2024 年底发布。

截至目前苹果均未回应相关消息。

国内方面,去年8月,字节收购VR设备公司PICO。

9月,PICO在青岛举办新品发布会,推出全新VR一体机PICO 4。

发布会上,PICO 4显示在内容上的野心,PICO副总裁任利锋公布了一系列即将推出的VR新内容,游戏《超燃一刻》、《闪韵灵境》,还有VR版的互动影视《灵笼》《三体》等,160部3D电影,230款娱乐应用。

但和Quest多达1000多款的游戏应用数量相比,PICO在内容生态上还有不小的差距。

除此之外,网易、阿里、英伟达等大公司纷纷押注VR领域。网易从16年开始布局XR生态,2018年底成立网易影核,专注于VR游戏发行业务,联想今年已经发布VR新品,今年4月,阿里巴巴领投国内知名消费级AR眼镜制造商Nreal。

今年6月,刚刚还清债务的罗永浩在个人微博中表示,将再次埋头创业,目标是AR领域。

大公司和创业者们一股脑儿的涌入VR领域,腾讯,似乎成了VR领域的“逆行者”。

去年,腾讯在和字节的并购竞争中落败,错失PICO。

今年初,有消息称腾讯有意收购黑鲨以布局VR领域,收购完成后,黑鲨科技业务重点将从游戏手机转向VR设备,并入腾讯PCG即内容事业群。

5月,有消息称,腾讯已放弃收购黑鲨科技。9月底,黑鲨进行大裁员,裁员比例近50%。近日,据36氪消息,腾讯已经决定放弃收购黑鲨。

有网友爆料称腾讯给黑鲨投了数亿资金研发VR,被黑鲨高层贪污导致对不上账,导致腾讯收购计划取消。

超级玩家

“元宇宙在今天看来难以理解,但它在未来非常重要。”英伟达创始人兼CEO黄仁勋在接受采访时表示,“现在,下一代互联网,即元宇宙互联网,还不是很清晰,但它将来会的。”

元宇宙赛道是大势所趋。据知名第三方数据机构App Annie近日发布的《2022年全球移动市场预测》报告表示,预计到2022年,元宇宙应用用户支出将超30亿美元。

天眼查数据显示,截至目前,全国范围内企业名称或经营范围含“元宇宙”,且状态为在业、存续、迁入、迁出的企业约为610家。

据了解,为了做元宇宙,扎克伯格投入5000万美元基金。

字节在元宇宙投资中也尽显“大手笔”。2021年4月,字节投资了中国版“Roblox”——代码乾坤,金额在1亿元左右。8月,字节收购VR软硬件研发制造商PICO,网传张一鸣投入15亿美元(约合96亿元人民币)。

腾讯也是元宇宙的超级玩家。早在10年前,腾讯就开始押注元宇宙,仅对外披露的投资金额便接近70亿元。2020年2月,腾讯就参与了元宇宙第一股Robox的G轮融资,并独家代理了Roblox中国区产品的发行。

但和之前的浩大声势相比,现在元宇宙的发展并不及预期。

Meta的元宇宙业务一直处于烧钱状态,Meta旗下Reality Labs部门专门负责元宇宙开发,2021年它亏损102亿美元,今年至今又亏损60亿美元。过去一年,Meta 的股价下跌了超 60%。

唱衰元宇宙的声音越来越多,元宇宙玩家的动作更加谨慎也更理性,扎克伯格逐渐放缓元宇宙的战略。Revelio Labs数据显示,Meta 在放缓 VR 岗位的招聘。今年4月至6月,行业“元宇宙”相关岗位招聘信息下降了81%。

但元宇宙仍旧是各大公司的重要课题,元宇宙的概念变得更广泛,玩家也更多。

伽马数据总经理滕华表示,元宇宙需要两个维度:内容和技术,前者为元宇宙提供存在的价值和意义,后者为搭建元宇宙提供可能性。

目前,在技术上,Meta、苹果、网易、阿里等纷纷投身元宇宙的硬件设备研发,米哈游也涉足了硬件领域。组建AI科学家逆熵团队;自研Avatar鹿鸣;探索脑机接口。

在内容上,有知名IP的游戏产业可能比其他公司更有优势。比如推出过《原神》的米哈游,《原神》游戏被很多人认为是元宇宙游戏的雏形。

今年2月,米哈游推出品牌HoYoverse,通过各类娱乐服务打造由内容驱动的“虚拟世界”。

两年前,马化腾在腾讯年度特刊《三观》前言中首次提出“全真互联”的概念,即通过多种终端和形式,实现对真实世界全面感知、连接、交互的一系列技术集合与数实融合创新模式。

但在宣传时,腾讯对元宇宙一词避而不谈,今年9月,腾讯还特地召开了全真互联白皮书发布会,强调腾讯会从“数实融合”的角度来看全真互联,而非纯虚拟的元宇宙。

为什么腾讯不愿意被看作是元宇宙的追随者?

对此,有媒体评价称腾讯此举是不希望被元宇宙绑架,元宇宙目前相对偏虚,而互联网平台企业的主流价值观是脱虚向实。

互联网来到新的大航海时代,每个玩家都在寻找打开虚拟宇宙的钥匙,谁会先一步开启“元宇宙”魔盒?