Escrito por: Liam 'Akiba' Wright

Compilado por: Saoirse, Foresight News

Puntos clave

- Según las estadísticas de DeFiLlama, en el segundo trimestre hubo 88 incidentes de ataques hackers con montos registrados, con pérdidas totales que alcanzaron los 780,3 millones de dólares hasta el 30 de junio.

- Una serie de eventos de robo demuestran que las pérdidas por seguridad se han convertido ahora en uno de los costos de capital de DeFi, afectando directamente los rendimientos de los usuarios, la elección de rutas de activos y las decisiones de distribución de liquidez.

- Los riesgos de los puentes entre cadenas y las vulnerabilidades de la lógica de los contratos siguen siendo problemas persistentes en la industria. Los múltiples incidentes de seguridad en junio también hacen que el mercado siga cuestionándose: ¿hacia dónde debería fluir el capital para garantizar la seguridad?

En las discusiones actuales sobre los robos por vulnerabilidades en DeFi, los traders comienzan a notar un costo que no aparece en las tasas de rendimiento anual (APY) de los pools de liquidez: incluso cuando puentes entre cadenas, claves privadas, interfaces frontales, oráculos y códigos de contratos presentan riesgos de fallo latentes, los usuarios aún deben pagar un precio por participar en el ecosistema on-chain.

Para los usuarios comunes y los proveedores de liquidez (LPs), las consideraciones ya no se limitan al nivel de rendimiento. Incluso si una ruta de capital puede generar rendimientos adicionales, los usuarios también deben sopesar si vale la pena asumir los riesgos técnicos, operativos y de gobernanza asociados a esa ruta.

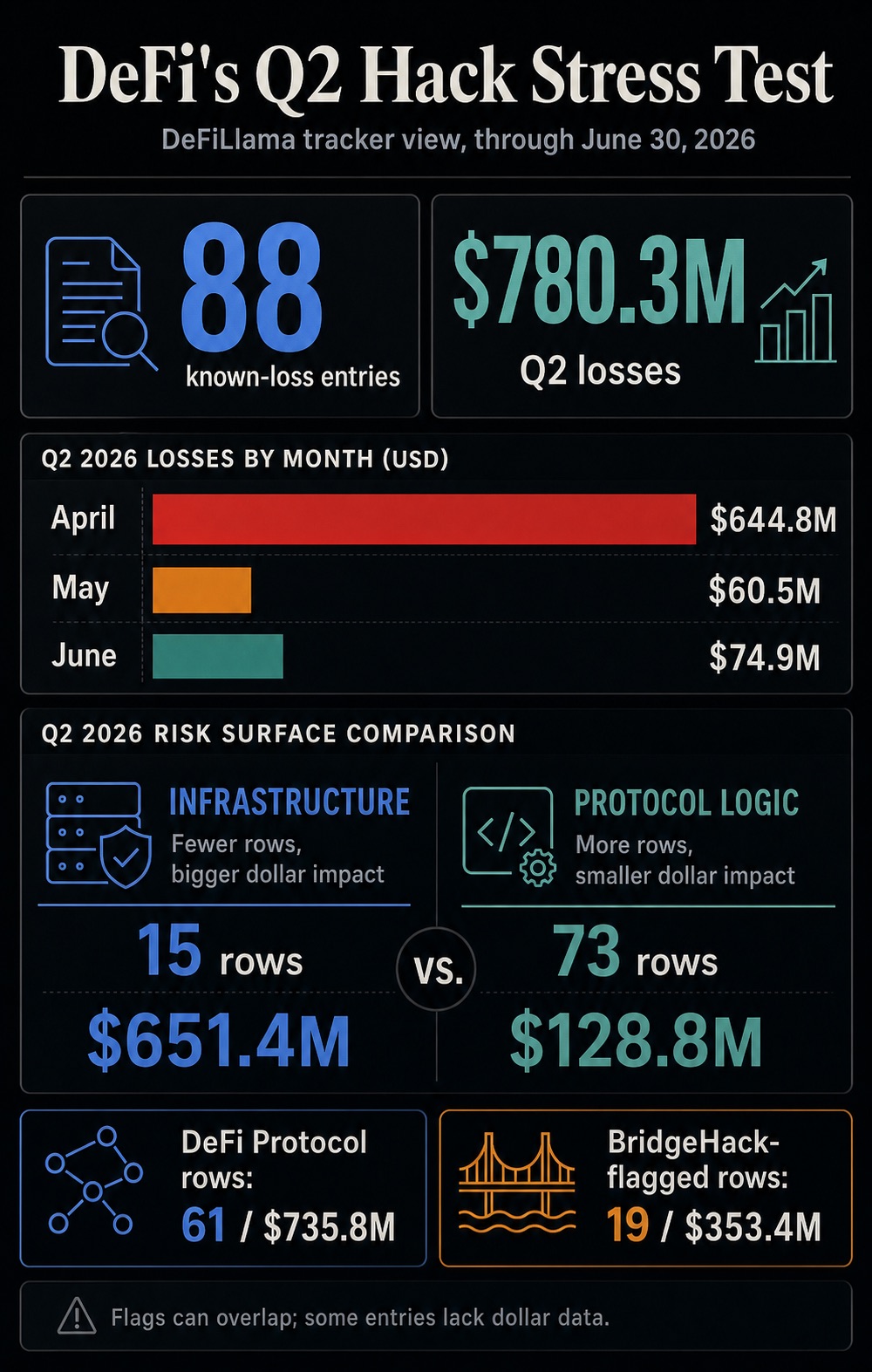

Los datos del segundo trimestre de la base de datos de seguimiento de hackers de DeFiLlama muestran un total de 88 incidentes de ataque con montos de pérdida cuantificables, acumulando una pérdida de 780,3 millones de dólares hasta el 30 de junio.

Abril fue el mes con las mayores pérdidas, con robos que alcanzaron los 644,8 millones de dólares; docenas de incidentes en mayo y junio añadieron otras pérdidas por 135,4 millones de dólares. La crisis de seguridad del segundo trimestre no fue un único evento cisne negro, sino más bien una prueba de estrés continua para la industria, donde las pérdidas por ataques siguen acumulándose incluso después de que la atención mediática decae.

Hasta el 30 de junio, el volumen total de incidentes de criptomonedas robadas con montos registrados alcanza los 166.500 millones de dólares. De estos, las pérdidas atribuidas a ataques a protocolos DeFi ascienden a 78.500 millones de dólares, y los robos a puentes entre cadenas suman 32.600 millones de dólares.

Solo en el segundo trimestre, los ataques relacionados con protocolos DeFi causaron pérdidas por 735,8 millones de dólares, y los ataques a puentes entre cadenas generaron pérdidas por 353,4 millones de dólares.

Al interpretar estos datos, es importante prestar atención a los detalles: las etiquetas de DeFiLlama presentan superposición, ya que algunos incidentes se clasifican tanto como ataques a puentes como vulnerabilidades de protocolos, y otros no revelan el monto completo robado.

A pesar de estas desviaciones estadísticas, la conclusión principal es clara: el riesgo de robo permea toda la infraestructura DeFi, incluyendo canales de flujo de activos, controles de permisos, interfaces de interacción y sistemas de verificación, que son la base para el funcionamiento normal de las finanzas descentralizadas.

Todo el segundo trimestre: las pérdidas por seguridad se incorporan formalmente al sistema de precios de activos

Las pérdidas e incidentes del segundo trimestre se concentraron en dos categorías de riesgo: las vulnerabilidades de infraestructura generaron montos robados individuales enormes, mientras que las vulnerabilidades de lógica de contratos fueron las más numerosas.

Estadísticas de DeFiLlama para el segundo trimestre de 2026 (solo incidentes con montos registrados)

- Total de incidentes de ataque en el trimestre: 88 (con montos de pérdida específicos)

- Pérdidas totales en el trimestre: 780,3 millones de dólares

- Incidentes de ataque a protocolos DeFi: 61, pérdidas combinadas de 735,8 millones de dólares

- Incidentes de ataque a puentes entre cadenas: 19, pérdidas combinadas de 353,4 millones de dólares

- Incidentes de riesgo de infraestructura: 15 (con montos), pérdidas combinadas de 651,4 millones de dólares

- Incidentes de vulnerabilidad de lógica de contrato: 73 (con montos), pérdidas combinadas de 128,8 millones de dólares

- Distribución mensual de pérdidas: 644,8 millones en abril, 60,5 millones en mayo, 74,9 millones en junio

El impacto en los precios del mercado de estos dos tipos de riesgos es completamente diferente. Las vulnerabilidades de lógica de contrato pueden verse simplemente como problemas de calidad de código dentro de una aplicación individual.

Sin embargo, el impacto de las vulnerabilidades de infraestructura es distinto. Este riesgo cubre instalaciones públicas como puentes entre cadenas, sistemas de verificación de firmas, transmisión de mensajes entre cadenas, permisos de administrador, carteras calientes, etc., por las cuales todos los flujos de capital entre plataformas dependen.

Una vez que la infraestructura presenta riesgos de seguridad, los modelos tradicionales de cálculo de rendimiento en DeFi pierden su validez como referencia. Un pool de liquidez puede mostrar un alto APY, pero los usuarios se ven obligados a preguntarse: el camino necesario para obtener ese rendimiento, ¿depende de un puente entre cadenas, un oráculo, una interfaz de interacción frontal, un nodo de firma o permisos administrativos? Y los riesgos en estos eslabones son difíciles de evaluar en tiempo real para el usuario promedio.

Los market makers que buscan mantener oferta de liquidez multi-cadena deben depender de diferenciales de precios para compensar los costos de riesgo operativo derivados del movimiento de activos entre cadenas.

Esto representa un cambio clave en la lógica del mercado: la industria pasa de "analizar incidentes a posteriori" a "incorporar primas de riesgo a priori", y todos los participantes están recalculando el costo real de integrarse al ecosistema on-chain.

Los costos que los usuarios deben asumir ya no son solo las tarifas de gas, el deslizamiento o los intereses de préstamo; cuando el capital está en movimiento, el riesgo de pérdida por fallas en los permisos, canales de transmisión o capas de verificación también representa un gasto implícito.

Este proceso de repreciación es muy discreto: el APY anunciado por las plataformas no disminuye, pero los usuarios comenzarán a exigir canales de rescate rápidos, seguros para sus activos o una compensación de rendimiento más alta para proyectos con alto riesgo inter-cadena, lo que directamente reduce el rendimiento neto real del proyecto.

Aunque aún no exista un sistema estandarizado de calificación de seguridad, el mercado reflejará las expectativas de riesgo a través de la contracción de la liquidez, la ampliación de los diferenciales de compra/venta y el aumento de los costos de incentivos de liquidez por parte de las plataformas.

La confiabilidad de la ruta de activos se convierte en parte de la transacción misma

Los riesgos expuestos por los puentes entre cadenas ilustran mejor el cambio provocado por esta prueba de estrés de la industria. Las pérdidas totales por ataques relacionados con puentes en el segundo trimestre, de 353,4 millones de dólares, son prueba suficiente de que el enrutamiento de activos entre cadenas ya no es solo una cuestión de conveniencia.

Si para participar en una oportunidad de rendimiento el capital debe pasar por un puente o un middleware de mensajería entre cadenas, entonces esta ruta de transmisión en sí misma se convierte en un componente del riesgo de la transacción.

Los múltiples incidentes de seguridad inter-cadena recientes ya han cambiado el comportamiento del mercado: tras los eventos de robo por vulnerabilidades en KelpDAO y LayerZero, numerosos proyectos comenzaron a reestructurar sus arquitecturas de seguridad subyacentes.

El ataque a THORChain y su posterior cierre de servicio de emergencia también expuso el mismo problema: una vez que se socava la confiabilidad de una ruta de activos, el sistema prioriza detener las operaciones, para luego investigar el problema.

Para el usuario común, la liquidez se concentrará continuamente en plataformas con rutas claras, menor riesgo inter-cadena, suficiente profundidad de capital y que eviten canales de transmisión frágiles.

Para los agregadores de rendimiento y los market makers, los algoritmos de enrutamiento, además de considerar precio, profundidad de capital y tarifas de Gas, incorporarán gradualmente dimensiones de evaluación de riesgo de seguridad.

Algunos puentes y plataformas inter-cadena, incluso si funcionan normalmente, enfrentarán mayores costos de uso de capital. El capital seguirá fluyendo a través de estos canales, pero el mercado exigirá diferenciales de transacción más amplios, esquemas de seguro de activos completos, mecanismos de verificación más confiables o ciclos más cortos de exposición del activo al riesgo.

En el mercado DeFi, esta es la prima de riesgo que aún no se ha estandarizado en la contabilidad.

Esta lógica también afecta la estrategia de lanzamiento de nuevos proyectos. Los protocolos, al abrir nuevos mercados de negociación, dejarán de priorizar la velocidad de despliegue para revisar nuevamente los puentes, permisos administrativos y rutas de oráculos de los que depende el proyecto.

Los proveedores de liquidez podrían reducir activamente su participación en el número de cadenas, ya que cada nueva ruta inter-cadena agrega una nueva capa de riesgo de seguridad. Individualmente, cada elección parece insignificante, pero en conjunto determinarán en qué plataformas se concentrará la liquidez del mercado y cuáles verán sus costos de uso dispararse debido al alto riesgo.

El seguro de activos también forma parte de este ciclo. Si tanto las entidades aseguradoras como los usuarios comunes ven el riesgo inter-cadena como un riesgo operativo normalizado, entonces la cobertura del seguro se convertirá en un indicador central para juzgar si una plataforma puede atraer liquidez a gran escala.

Los protocolos que no puedan divulgar claramente su lógica de control de riesgos, incluso si operan normalmente, pagarán un precio: liquidez de mercado persistentemente baja, o la necesidad de incurrir en mayores costos para incentivar a los usuarios a proporcionar liquidez.

La inversión en seguridad se transforma en el costo de distribución para atraer liquidez a la plataforma

Los cambios a nivel de mercado también se reflejan dentro de los protocolos. En el pasado, los gastos relacionados con la seguridad solían definirse como inversión defensiva: incluyendo auditorías de código, programas de recompensas por vulnerabilidades, monitoreo en tiempo real on-chain, mecanismos de respuesta a emergencias y funciones de control de emergencia.

Tras la crisis de seguridad de todo el segundo trimestre, la inversión en seguridad se ha convertido en un costo de distribución para que las plataformas obtengan liquidez. Si los usuarios pueden distinguir claramente las diferencias de seguridad entre plataformas, la capacidad de seguridad se convertirá en una consideración central para la elección de dónde desplegar capital.

Los datos de varias agencias de seguridad externas corroboran el panorama de riesgo de la industria: un informe de análisis de TRM Labs señala que en 2026 los fondos robados de criptomonedas se concentraron altamente en unos pocos grandes incidentes de ataque; el Informe de Riesgo de Stablecoins 2026 de CertiK destaca las numerosas vulnerabilidades en carteras, puentes, custodia de activos e infraestructura de pagos; Chainalysis se centra en la infraestructura de firma de claves privadas, estafas de ingeniería social y los métodos de ataque para el lavado rápido de fondos robados.

Las estadísticas de cada institución varían (Chainalysis cita datos de grandes robos basados en información de 2025), pero el consenso de la industria es claro: el riesgo en DeFi ya no se limita a las vulnerabilidades de código de contratos inteligentes en Solidity.

El alcance del riesgo ahora también incluye permisos de firma de cuentas, puntos de acceso de usuarios, lógica de verificación inter-cadena, canales para el intercambio rápido de activos robados, y la capacidad del protocolo para identificar transacciones anómalas antes de que los atacantes completen la operación de robo.

Esto obliga a todos los protocolos a aumentar el gasto fijo en seguridad: elevar las recompensas por vulnerabilidades, implementar monitoreo 24/7, comprar seguros para activos de usuarios, establecer mecanismos de limitación de retiros, reforzar el control multisig de administradores, revisar sistemas de verificación, fortalecer páginas frontales y mejorar los mecanismos de comunicación externa ante incidentes de seguridad.

Cada vez que ocurre un evento de robo a gran escala, el costo de liquidez de la plataforma aumenta, y en comparación, este gasto en seguridad es más fácil de justificar ante los holders de tokens.

El cambio en el comportamiento de los usuarios es un impacto más profundo. Los usuarios de DeFi ya habían aceptado que el riesgo del contrato inteligente era el precio a pagar por obtener rendimientos, pero los ataques continuos hacen que todos sientan tangiblemente las pérdidas que conlleva el riesgo.

Un ataque hacker aislado puede atribuirse simplemente a un defecto de la plataforma; pero una serie de incidentes a lo largo de todo un trimestre hace que toda la cadena de flujo de capital parezca costosa.

Las diversas herramientas de estrategias de rendimiento automático, agregadores de rutas de activos y páginas frontales simplificadas redujeron la barrera de entrada a DeFi, pero también ocultaron las rutas reales de flujo de capital, generando una contradicción en la industria.

CryptoSlate informó anteriormente que los productos automatizados de rendimiento pueden amplificar concentradamente el riesgo de los pequeños inversores minoristas. Tras una prolongada prueba de estrés de la industria, los usuarios comienzan a exigir a las plataformas una divulgación completa de: las rutas de flujo de capital, los supuestos de riesgo inter-cadena involucrados, los esquemas de seguro complementarios y los mecanismos de manejo ante fallas de servicios de terceros.

La presión regulatoria externa también es un factor. El continuo problema de estafas y robos en cripto impulsa a los reguladores a presionar por una autorregulación más fuerte en la industria, y el Departamento del Tesoro de EE.UU. también ha emitido advertencias de riesgo relacionadas.

La crisis de robos en DeFi ocurre en este contexto macro del mercado: usuarios comunes, operadores de plataformas y formuladores de políticas buscan una solución que reduzca drásticamente las pérdidas por robo de activos, mientras preserva la eficiencia y apertura características de las finanzas descentralizadas.

Este es un difícil equilibrio para DeFi: demasiadas restricciones de control de riesgo desviarán el capital a otros canales; medidas de control insuficientes harán que cada incidente de seguridad impulse la prima de riesgo general.

Los protocolos que tendrán ventaja en la próxima fase serán aquellos capaces de divulgar claramente los riesgos potenciales implícitos e implementar esquemas completos de control de riesgos.

Los incidentes de ataque registrados por DeFiLlama en junio aún ocultan numerosos riesgos. Los incidentes de ese mes cubrieron vulnerabilidades frontales, filtraciones de claves privadas predecibles, puentes con pruebas falsificadas, acuñación de tokens sin garantía, ataques de valor máximo extraíble (MEV) inverso, manipulación de oráculos y diversas vulnerabilidades contables y de lógica de contratos. No hay una única etiqueta que resuma todos los riesgos.

Indicadores clave para observar la dirección futura de la industria: si el capital continúa concentrándose en canales inter-cadena considerados seguros, si los proyectos retrasan lanzamientos para realizar múltiples auditorías de código, si las primas de seguros de activos aumentan, si los presupuestos para recompensas por vulnerabilidades crecen, y si los agregadores de rendimiento muestran visualmente sus supuestos de riesgo de seguridad en las interfaces de enrutamiento.

Si estos cambios se aceleran, entonces todo el segundo trimestre ya no será solo un mal período cíclico para la industria, sino un completo evento de repreciación del riesgo de los activos.

El problema de los robos hackers en DeFi sigue siendo en esencia un problema de seguridad, pero también ha evolucionado hacia un problema central a nivel estructural del mercado: es un impuesto implícito y normalizado que cobra costos continuos a todo el flujo de activos on-chain, la obtención de rendimientos y el sistema de confianza.