Финансовые регуляторы усиливают давление на ключевое преимущество криптовалютного рынка – децентрализацию. В августе ярким прецедентом стала блокировка Tornado Cash, которая участниками рынка рассматривается как неконституциональное решение. При этом ряд криптопроектов, включая Circle (USDC), продемонстрировал лояльность министерству финансов США.

Децентрализация являет собой независимость от различных органов власти и финансовых институтов. Так, Bitcoin нельзя запретить фактически, поскольку нет единого центра, на который можно наложить санкции, а сами операции и средства пользователей – лишь запись в общем распределенном реестре.

Источник изображения: криптовалютная биржа StormGain

Bitcoin и Ethereum являются публичными блокчейнами, где история открыта и можно проследить весь путь отчеканенной монеты. Поскольку публичность вступает в противоречие с правом на конфиденциальность и неприкосновенность частной жизни, некоторые пользователи предпочтение отдают анонимным монетам или используют микшеры.

Tornado Cash является микшером, который разрывает связь между отправителем и получателем в сети Ethereum. Это децентрализованный протокол с открытым исходным кодом, построенный на работе смарт-контрактов. Проще говоря, инструмент автономен от создателя и от какой-либо организации. Любой пользователь может воспользоваться микшером, чтобы разорвать связь между адресатом и адресантом.

Источник изображения: tornado.cash

Желание скрыть историю перевода совсем не означает, что средства используются в преступных целях. Однако этого аргумента оказалось недостаточным: в первой половине августа подразделение OFAC Министерства финансов США впервые в истории включило в список заблокированных лиц программный код. В результате все компании, подпадающие под американскую юрисдикцию, стали блокировать пользователей и счета, где хотя бы один перевод был получен при помощи Tornado Cash (TC).

Группа защиты криптополитики Coin Center готовит судебный иск против OFAC, так как регулятор «превысил свои полномочия» и «нарушил конституционные права граждан США». К критике OFAC присоединился когрессмен Том Эммер, направив письмо непосредственно министру финансов Джанет Йеллен. Эммер поднимает следующие вопросы:

Как регулятор видит осуществление контроля над контрактами?

Каков статус средств, принадлежащих гражданам и прошедших микшер?

Как законопослушные граждане могут вернуть заблокированные средства?

Как обезличенные смарт-контракты могут обжаловать решение OFAC?

После включения TC в санкционный список лояльные министерству США учреждения принялись блокировать пользователей, получавших замешанные переводы. Поскольку от перевода нельзя отказаться, скомпрометирован может быть любой участник. Так, Джастин Сан (глава TRON) был заблокирован на платформе Aave сектора DeFi, получив 0,1ETH от неизвестного лица.

Также за блокировку взялась Circle (эмитент USDC), заморозив 75 тыс. USDC в связанных с TC переводах. Circle может заморозить перевод стейблкоинов как в TC, так и обратно на уровне смарт-контракта Ethereum.

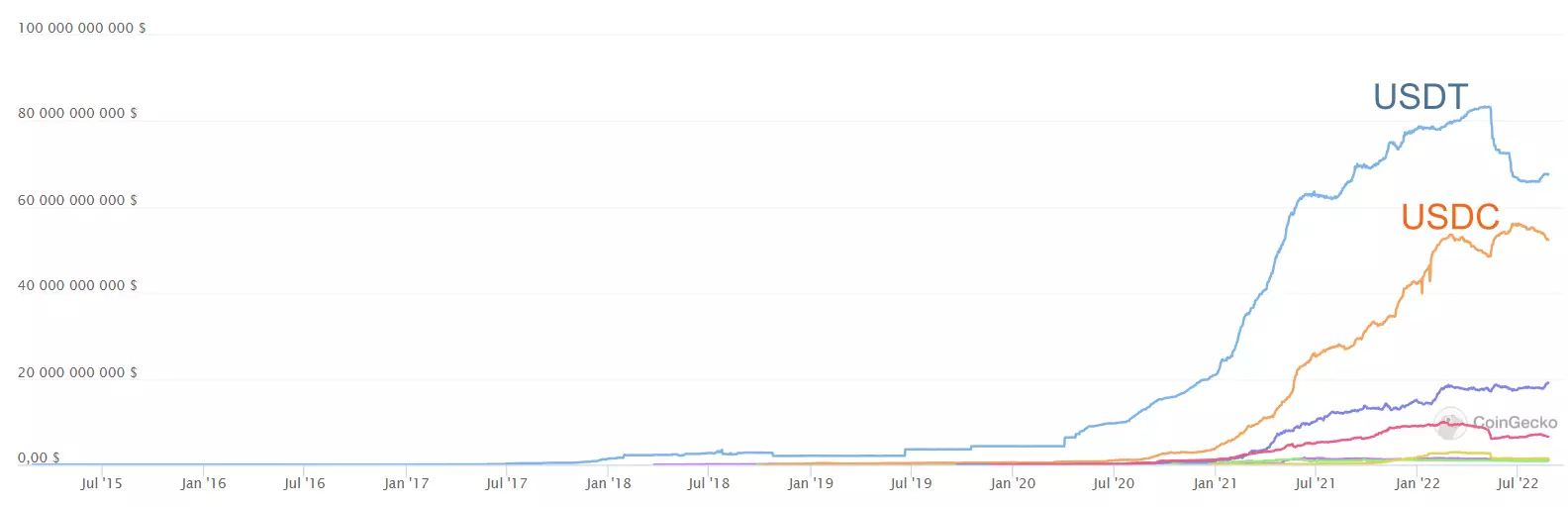

В результате пользователи и киты стали отказываться от USDC. За последние две недели объем депозитов на биржах достиг минимума марта 2021 года, а киты (1% лучших адресов) сократили свою долю до минимума августа 2020 года. Капитализация стабильной монеты за этот период сократилась на 3,5% до $52,3 млрд.

Источник изображения: coingecko.com

Для криптосообщества блокировка TC является крайне неприятным прецедентом, поскольку пользователи наказываются не за правонарушение, а за использование инструмента конфиденциальности. В случае умышленного использования гражданами США TC после внесения микшера в черный список будет применено наказание в виде штрафа до $300 тыс., либо лишения свободы на срок до 30 лет.