作者:Jae,PANews

过去两年,曾经最简单、最暴利的初代多头逻辑是买入英伟达,但这套策略正在失效。当所有人都知道H100供不应求,每一份财报都像复制粘贴一般超预期时,Alpha就消失了。

真正的聪明钱开始穿透软件层与PPT叙事,重新审视AI运转背后的物理根基。今年,两个风格迥异的人,成了AI投资领域最受瞩目的新风向标。

一位隐藏在X平台女性动漫头像背后的的匿名交易者,他自称拒绝过英伟达Offer、发表过Nature论文,靠拆解供应链最底层的元器件,已在年内斩获45倍惊人收益。没有人知道他的真实身份,只知道他叫Serenity;

另一位年仅24岁的OpenAI“弃徒”,从失意研究员华丽转身,创办管理规模已达

百亿美元的对冲基金,以物理约束押注能源、算力基建与存储的重定价。他叫Leopold Aschenbrenner,是硅谷精英中的异类。

一个从微观层面寻找“卡脖子”环节,一个从宏观层面押注“物理瓶颈”的重构。他们的走红,不仅是两种投资策略的碰撞,更是AI时代底层资产重估的一声号角。

Serenity:“紫苏叶”理论掘金隐形黑马

如果长期关注X上的美股社区,近期你几乎不可能绕开一个名为Serenity(@aleabitoreddit)的账号。二次元头像,发帖密集,信息大多是关于半导体材料、光模块衬底、边缘计算板卡的研究内容,很少讨论热门AI应用。

没人知道他的真实身份。他自称有编程和学术背景,是Nature论文作者、RISC-V基金会成员,还曾在2018年拒绝过英伟达向其发出的AI团队主管邀请,彼时英伟达股价仅6美元。

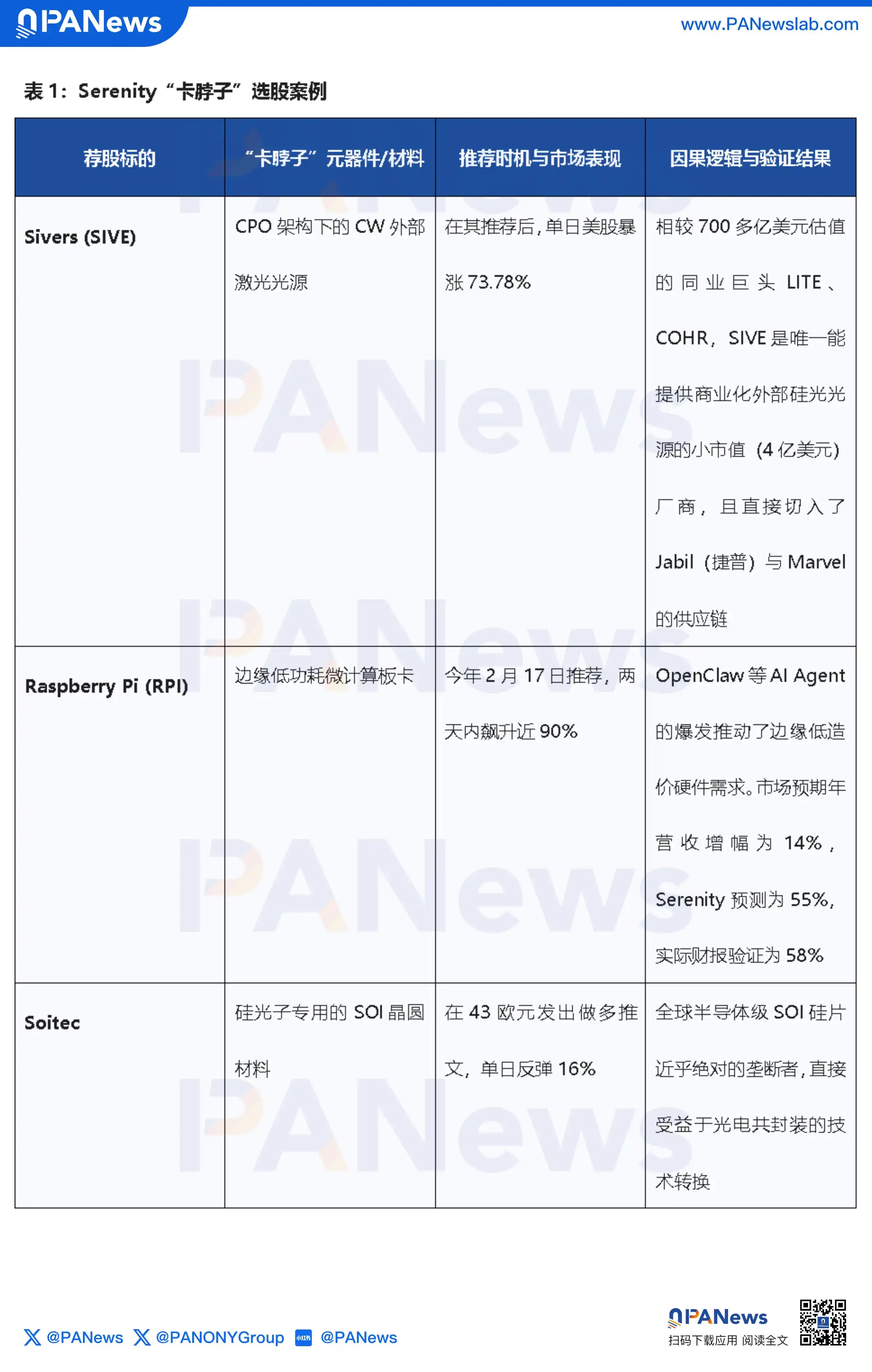

Serenity的成名战,始于2022年初的Reddit著名散户论坛r/wallstreetbets(WSB)。彼时,边缘磷化铟衬底生产商AXTI无人问津,他以账号“AleaBito”发布了一篇深度研究贴,直指其为AI光模块的材料底座。随后,这只冷门微盘股一路从12美元暴涨到70美元,涨幅近6倍。他的精准预测却被平台以“诱导炒作”为由禁言,去年7月他转战X平台,并迅速成长为拥有超40万拥趸的“AI供应链侦探”,成为X上的新晋AI投资圈散户带头大哥,甚至有人根据他的推特制作了投研面板。

相比于涨幅本身,Serenity的研究方式给市场留下了深刻的印象。他将其投资心法,浓缩为自创的“紫苏叶理论”。

他以东京顶级寿司店作喻,食客最趋之若鹜的食材无疑是金枪鱼大腹。然而,整盘寿司的呈现,完全依赖伊豆半岛某些特定小农场供应的紫苏叶:去腥、装饰,缺一不可。一旦这些农场因天气或物流原因而断供,再顶级的金枪鱼也无法上桌,高档寿司店将必不得不歇业。

简单来说,最昂贵的是金枪鱼,不可或缺的却是紫苏叶。

映射到AI供应链,紫苏叶就是那些市值微小、流动性稀薄,却在关特定造环节拥有绝对技术垄断的隐形厂商。

相比常规的财报数据堆砌,Serenity的研究方法论是深潜到产业链最底层:啃材料学论文、掌握物理规律、绘制供应链图谱,甚至将研究草稿输入多个AI进行对抗性测试,只为锁定每一个“不可替代”的瓶颈点(chokepoint)。

过去2年,Serenity将主要精力聚焦在光电共封装技术(CPO)。他认为,随着AI集群规模扩大,传统的铜线连接和插拔式光模块将撞上功耗和速率的物理墙,而把光学器件与硅芯片封装在同一基板上的CPO会是产业的必经之路。

围绕这一判断,他连续发掘并向市场推荐了三个具有爆发力的卡脖子标的,分别是Sivers、Raspberry Pi和Soitec。

Serenity依然在继续深入供应链的最底层,他还发掘出了生产半导体级高纯度磷等前驱体材料的日本化学公司NCI,将“瓶颈点”推进到了分子级材料层面。

Leopold:2亿做到百亿,主打基础设施套利策略

与隐匿在互联网深处的民间猎手Serenity不同,Leopold Aschenbrenner是站在聚光灯下、手握百亿资本的硅谷天才。

他的履历堪称“精英范本”。19 岁以哥伦比亚大学第一名毕业,先后任职 FTX Future Fund、OpenAI Superalignment团队。2024年4月,Leopold却因疑似信息泄露被OpenAI解雇。

这一变故促成了他向投资界的转型。2024年6月,他发表了一份长达165页的行业宣言《情境意识:未来十年》。其中,Leopold大胆预言AGI将在2027年左右实现,而超智能将于2030年降临。而实现这一切的真正瓶颈,并不在算法与模型,而是电网、土地、数据中心和高带宽存储等物理资源。

基于这一极具前瞻性的理论,他创办了对冲基金Situational Awareness LP。Nat Friedman、Daniel Gross、Stripe创始人Collison兄弟等硅谷大佬们纷纷慷慨解囊,2.25亿美元种子轮资金迅速就位。

而Leopold所在的圈层,也令人关注。他的未婚妻Avital Balwit曾任职于牛津大学未来人类研究所(FHI),长期研究变革性人工智能相关议题,随后加入Anthropic,担任CEO Dario Amodei的幕僚长。FTX曾是Anthropic早期最重要的资方之一。在FTX崩盘前,Leopold与Avital也都曾在旗下慈善机构FTX Future Fund担任核心成员。

这样的关系网,为Leopold后续的研究框架与投资布局提供了独特的信息流、认知视角和资源或许这也是其最大、也是极难复制的Alpha。

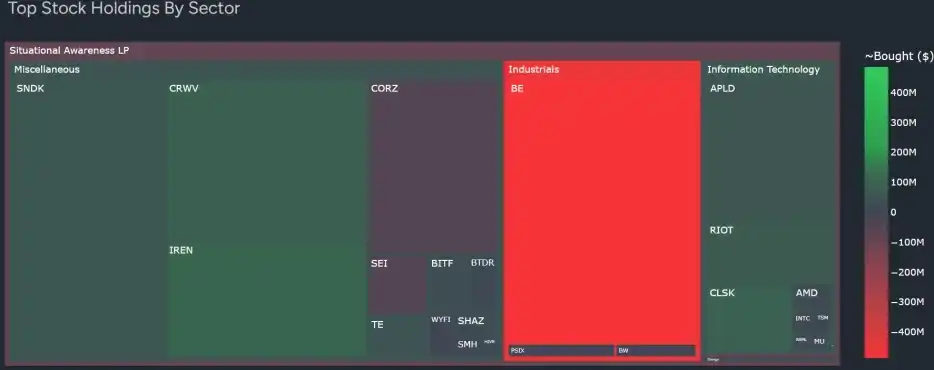

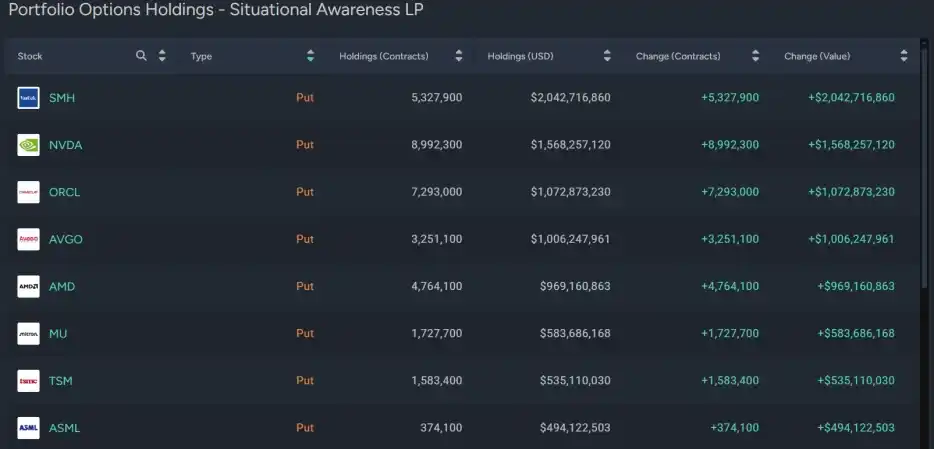

5月18日,Situational Awareness LP提交了一季度13F持仓报告,Leopold的基金管理规模已超百亿美元。这份文件首次向市场披露了其高度集中的存储股票多头仓位,以及针对整个半导体与芯片制造板块、总额接近85亿美元的庞大看跌期权(Put Option)组合。

从投资组合布局来看,Leopold采用的是基础设施套利策略。一方面,他大举买入内存硬件制造商闪迪SanDisk以及专业算力云CoreWeave,牢牢卡位物理存储的硬壁垒。

另一方面,他将数十亿美元投入到针对英伟达(NVDA)、台积电(TSM)、博通(AVGO)、阿斯麦(ASML)及半导体ETF(SMH)的看跌期权中,几乎做空了整个半导体板块。

在他看来,目前,芯片板块的估值已严重脱离电网、数据中心等物理基础设施的实际建设速度。AI算力集群的落地,离不开稳定的电力、充足的土地以及成熟的散热系统,而这些物理基建的建设周期长达3-5年,远慢于芯片的出货节奏。短期来看,芯片巨头们的高增长难以为继,估值有可能面临回撤,看跌期权则将捕获板块下行的做空收益。

加密企业也同样在Leopold的投资版图中,他把约10亿美元的多头仓位重注到比特币矿企上,大举买入IREN、Core Scientific、Riot、CleanSpark等标的。在他眼中,比特币矿企是AI算力中心的折价替代品,被市场严重低估。

弃软件、重实体,AI算力“买路财”暗藏杀机

尽管Serenity和Leopold的“工具箱”不同,但他们的AI投资内核却高度相似:抛弃缺乏物理壁垒的软件层,重仓受到物理法则约束的硬件。

无论是Serenity眼中的外置CW激光器光源和高纯度磷,还是Leopold眼中的变电站与土地,都揭示了一点:不管AI在模型层如何创新,谁掌握了物理世界的稀缺资源,谁就拥有了在AI时代向科技巨头征收“算力买路财”的权力。

不过,世界上没有完美的策略。他们的策略都将在不同维度面临考验。

对Serenity而言,其最大软肋在于微盘股的“流动性深渊”。当他向X上的40万拥泵推荐市值仅数亿美元的微盘股时,少量的散户资金涌入就足以推高股价。然而,这种“狂欢”是建立在低流动性基础上的。一旦大盘流动性收紧,或者被推荐企业在技术验证中遭遇挫折,这些微盘股的价格将断崖式下跌,高位涌入的散户或将血本无归。

另外,Serenity的供应链研究在技术细节上虽然透彻,但其身份、背景、历史业绩均未经过考证。投资者不宜将其奉为“股神”进行盲目的全盘复制,盲目跟单,风险较高。微盘股的“卡脖子”策略虽然极具爆发力,但其背后极高的资本开支、稀薄的利润以及潜在的客户流失风险,都决定了这一策略只适合作为资产配置中的“高贝塔催化剂”,并辅以大盘蓝筹股进行风险对冲,执行严格的仓位管理。

对Leopold而言,他最大的敌人是宏观博弈的“时间差”。物理基建大幅慢于算力需求,在因果关系上完全成立,也是客观事实。然而,资本市场通常存在非理性的情绪和更长的滞后效应,这可能会让芯片巨头的高估值持续更久。当面临英伟达等巨头超预期的强劲财报和股价轧空时,他的巨额看空期权将承受巨大的账面亏损。

某种程度上,Serenity和Leopold代表着新阶段的AI投资逻辑。AI 产业的价值捕获,正在从半导体本身,走向芯片背后的材料、设备、电力和土地。

随着模型规模和算力需求持续增长,围绕着AI产业中具有稀缺性、技术壁垒和供给条件的关键环节,或许将在未来得到市场更多关注。