Auteur| Turbo @IOSG & James @Surf

TL; DR

-

Les produits à revenu fixe basés sur des stablecoins sont plus prisés en marché baissier

-

En marché haussier, le TVL de tous les produits augmente, mais les performances divergent nettement en marché baissier. Les investisseurs se tournent vers des rendements plus stables et des risques sous-jacents plus faibles, ce qui stimule la croissance des stablecoins à rendement

-

Évolution des protocoles vers l'avant et l'arrière

-

Les grands protocoles DeFi commencent à construire leurs propres portefeuilles et applications mobiles pour contrôler les points d'entrée de trafic. L'industrie cryptographique entre dans l'ère des applications, où les utilisateurs de détail peuvent accéder aux services financiers via des applications mobiles

-

La demande de nouveaux L1/L2 et projets DeFi pour leurs propres stablecoins poussera les protocoles à rendement vers un modèle « back-end », générant une énorme demande pour ces protocoles

-

Baisse des taux, chute des rendements des obligations et montée en puissance des sources de revenus RWA alternatives

-

La baisse anticipée des taux entraînera une diminution des rendements obligataires. Cela incitera les stablecoins à intégrer un éventail plus large d'actifs RWA dans leurs actifs sous-jacents

-

Les activités commerciales et produits financiers du monde réel peuvent constituer une source de revenus solide, devenant un avantage distinctif même si l'interface frontale est plus faible.

Panorama actuel des revenus on-chain

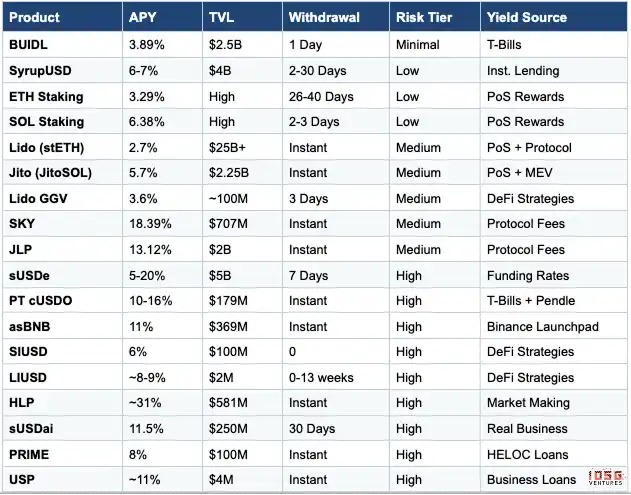

Nous avons étudié 18 produits de revenus on-chain, couvrant diverses sources de rendement. Y compris les obligations du Trésor tokenisées et leurs dérivés, le staking natif (ETH/SOL), les jetons de staking liquide (LST) comme Lido et Jito, les stablecoins à rendement (sUSDe, SyrupUSD), les modèles de partage des revenus des protocoles (JLP, SKY), les stratégies DeFi et les incitations écosystémiques (Lido GGV, SIUSD/LIUSD, asBNB), les LP de DEX (Uniswap), le market making (HLP) ainsi que les produits RWA (PRIME, USDai, USP). Pour chaque produit, cet article évalue l'APY, la liquidité, les délais de retrait et les principaux risques.

▲ Source : IOSG ; données jusqu'en novembre 2025, données USP, SIUSD, LIUSD de janvier 2026

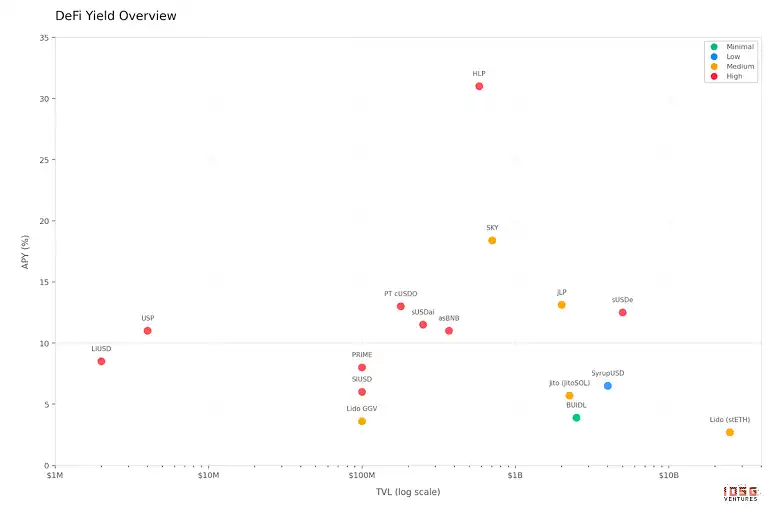

▲ Source : Surf

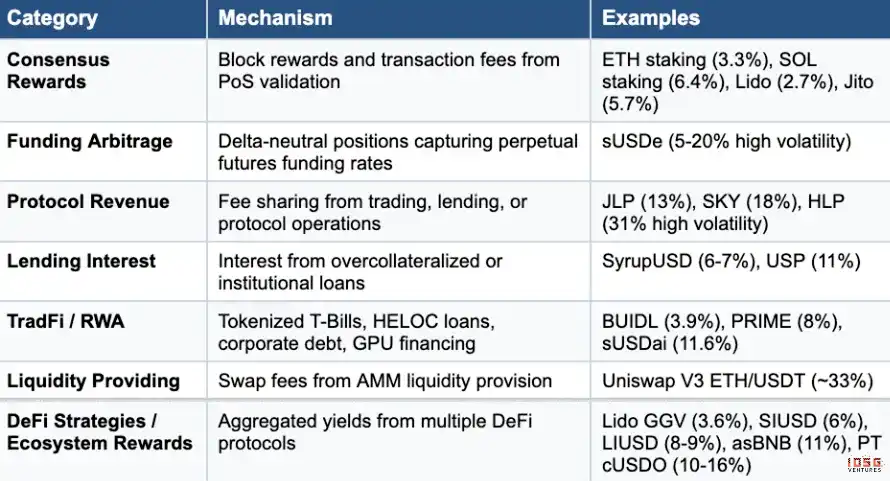

Modes de revenus

Les revenus on-chain ont huit mécanismes différents, chacun avec des rendements, des risques et une sensibilité aux conditions de marché variables :

Les récompenses de consensus (staking ETH/SOL, LST) offrent des rendements stables, garantis au niveau du protocole. L'arbitrage de taux de financement et les revenus des protocoles sont affectés par le cycle de marché, forts en haussier, compressés en baissier. Les revenus de prêt et RWA introduisent un risque de contrepartie mais sont relativement stables. Les LP peuvent capturer des frais de transaction. Les stratégies DeFi et les incitations écosystémiques agrègent les revenus de plusieurs protocoles, tout en présentant un risque de contrat intelligent.

Stratification des risques

Les produits présentent principalement des risques dimensionnels suivants :

-

Risque de protocole : risque technique, incluant le risque de contrat intelligent

-

Risque des parties prenantes : dépendance à une entité centralisée ou à des participants hors chaîne

-

Risque de stratégie : exposition à la volatilité des prix des actifs ou à des problèmes de stratégie

-

Risque de liquidité : profondeur du TVL et mécanismes de retrait

La couche à très faible risque comprend les obligations du Trésor tokenisées et le prêt mature. Les produits à faible risque comme le staking natif et les dérivés de staking liquide introduisent un risque de contrat intelligent, mais leur code est très mature, ce risque est donc faible. Les produits à risque moyen augmentent la complexité du protocole via l'agrégation de stratégies DeFi ou le partage des revenus, tout en faisant face à la volatilité des prix des jetons et au risque de variation des rendements. Les produits à haut risque présentent des risques multiples superposés : les stratégies de taux de financement voient leurs rendements diminuer en marché baissier, les coffres de market making sont exposés au risque de manipulation de marché, et les protocoles RWA émergents introduisent des tiers participants, entraînant des problèmes d'opacité et de liquidité limitée.

Conclusions clés et avenir des revenus on-chain

Les produits à taux fixe relatif / basés sur des stablecoins sont le choix privilégié en marché baissier

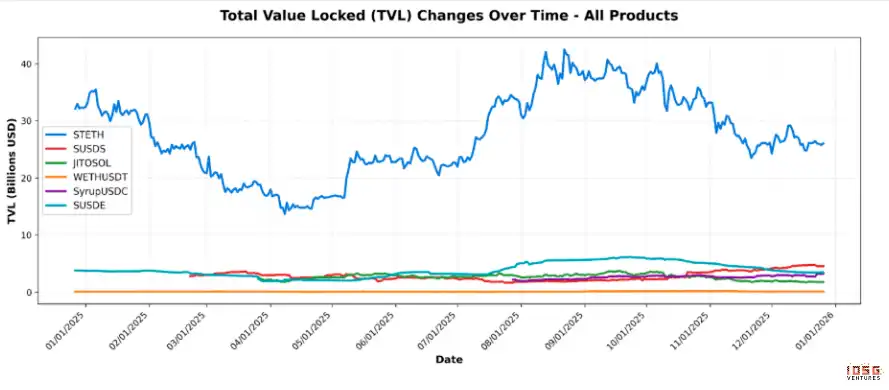

Nous avons analysé en détail les performances TVL et APY de différents produits de revenus en marché haussier et baissier. Nous avons sélectionné stETH (staking), JitoSOL (staking), sUSDS (prêt), WETH/USDT (Uniswap DEX LP), SyrupUSDC (prêt Maple) et sUSDE (stratégie de taux de financement Ethena) comme représentants des différents produits. Le marché haussier a duré approximativement de juin à octobre, puis le marché est devenu baissier.

▲ Source : DeFiLlama

En termes de données TVL, le TVL de tous les produits a augmenté pendant le marché haussier. Mais en marché baissier, le TVL de stETH, sUSDE et JitoSOL a diminué, tandis que celui de sUSDS et SyrupUSDC a augmenté.

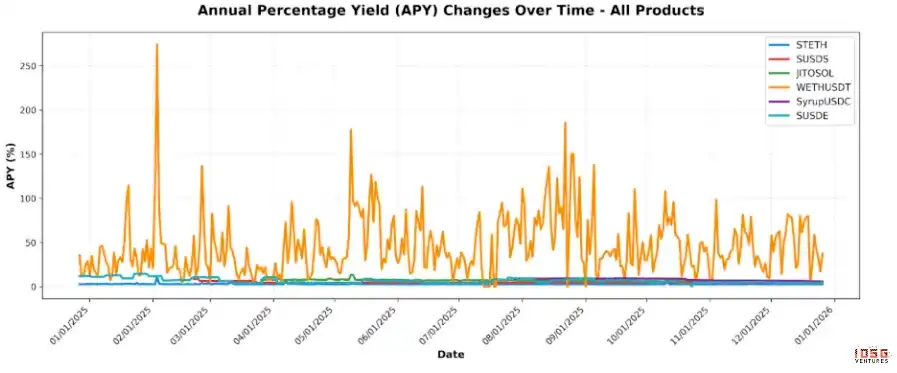

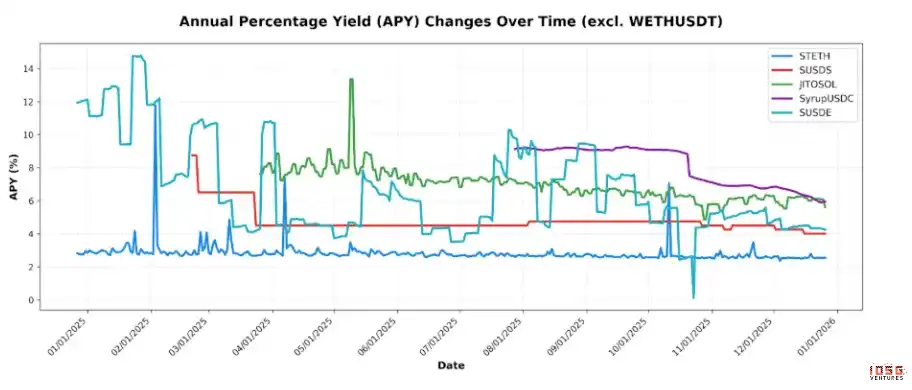

▲ Source : DeFiLlama

L'APY du pool WETH/USDT et de stETH est relativement stable dans différents environnements de marché. L'APY de JitoSOL, SyrupUSDC, sUSDE et sUSDS a tous diminué, avec des baisses significatives pour sUSDE et SyrupUSDC. Le graphique montre également que plus l'APY est élevé, plus la volatilité est grande. L'APY de sUSDS est davantage piloté par la gouvernance que par le marché, il reste donc stable la plupart du temps.

Dans l'ensemble, les produits de revenus basés sur des stablecoins attireront plus d'attention en marché baissier et auront une liquidité plus élevée. Les produits de revenus non soutenus par des stablecoins verront leur TVL chuter en marché baissier en raison de la baisse du prix de l'actif sous-jacent. Les investisseurs privilégient également des rendements plus stables et des risques sous-jacents plus faibles, ce qui stimule également la croissance du TVL des stablecoins à rendement.

En marché baissier, les produits à taux fixe relatif sont un choix plus raisonnable. Bien que sUSDS ne soit pas piloté par le marché, son APY est stable et prévisible à moyen terme. L'APY de sUSDE, trop volatile et influencé par les conditions du marché, peut chuter considérablement en marché baissier, ce n'est donc pas un choix idéal.

Cela montre également que lors de l'évaluation des opportunités de revenus on-chain, se fier uniquement à l'APY ne reflète pas pleinement le rendement potentiel. L'actif sous-jacent joue un rôle clé dans la détermination de la performance réelle, en particulier pour des produits comme JLP (fonds indiciel composé de SOL, BTC, ETH), asBNB et SKY. Dans ces cas, la volatilité du prix du jeton dépasse souvent l'APY lui-même, rendant le choix de l'actif aussi important que le rendement. Cependant, certains investisseurs peuvent atténuer ce risque par des stratégies de couverture, par exemple en vendant à découvert l'actif sous-jacent équivalent sur un CEX ou un DEX, isolant ainsi la volatilité du prix de l'actif sous-jacent et ne capturant que le rendement généré.

Évolution des protocoles vers l'avant et l'arrière

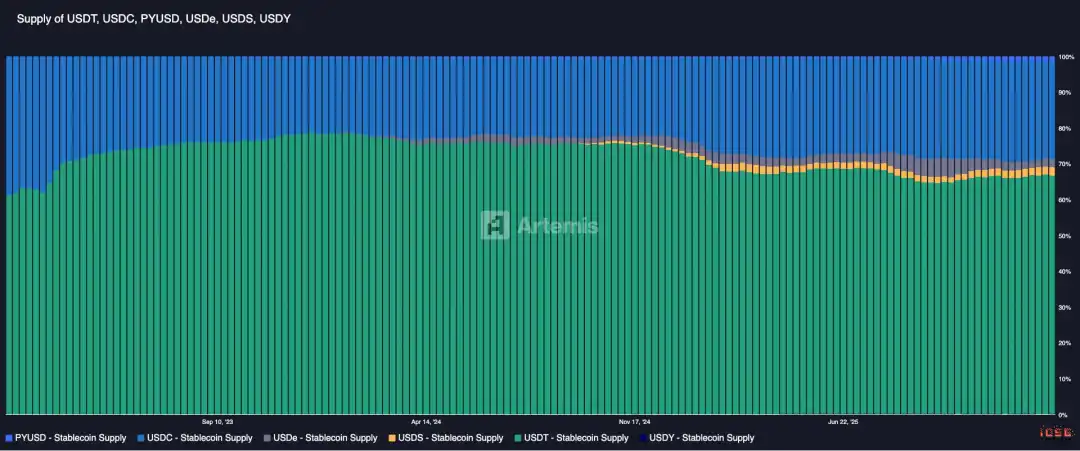

Par le passé, avec un rendement obligataire de 4%, les stablecoins étaient une excellente activité de flux de trésorerie. Cependant, les stablecoins à rendement sont des produits qui partagent presque 100% du rendement obligataire avec l'utilisateur, ce qui représente un défi pour les stablecoins traditionnels. Depuis 2024, la part de marché des stablecoins à rendement n'a cessé d'augmenter. Si l'on regarde l'offre des trois principaux stablecoins à rendement natif et des trois principaux stablecoins sans rendement natif (USDT, USDC, PYUSD, USDe, USDS, USDY), la part de marché des stablecoins à rendement natif est passée de 0,1% à 7,6%, avec un pic à 11,5%.

▲ Source : Artemis

C'est pourquoi de nombreux protocoles DeFi commencent à contrôler les points d'entrée de trafic et tentent d'établir leurs propres canaux de distribution. De nombreux grands protocoles DeFi construisent leurs propres portefeuilles ou applications mobiles pour contrôler l'entrée.

Cela montre aussi une tendance : l'industrie cryptographique entre dans l'ère des applications. Les utilisateurs de détail peuvent accéder aux services financiers via des applications mobiles, ce qui est un moyen plus pratique pour les utilisateurs Web2 de s'initier au Web3. Ces applications peuvent également offrir des services sans phrase de récupération pour réduire la courbe d'apprentissage.

La demande des projets L1 et DeFi pour leurs propres stablecoins sera un catalyseur important de la croissance future des protocoles à rendement. Les protocoles à rendement pourraient également être poussés vers un modèle « back-end ».

Compte tenu de l'offre actuelle de stablecoins, si toutes les blockchains L1 déployaient leur propre stablecoin au lieu de dépendre de l'USDT ou de l'USDC, leurs revenus pourraient doubler ou tripler. C'est une forte incitation pour les porteurs de projet. Cette tendance est déjà claire, MegaETH, Jupiter, Hyperliquid, BNB créent tous leur propre stablecoin, ce qui générera une énorme demande pour les protocoles à rendement.

Ethena a déjà perçu cette tendance. Ils proposent le Stablecoin-as-a-Service (Stablecoin en tant que Service), apportant le rendement obligataire à ces projets. En déployant leur propre stablecoin, les protocoles et les chaînes peuvent générer un flux de revenus stable substantiel.

▲ Source : DeFiLlama

Baisse des taux, chute des rendements des obligations et montée en puissance des sources de revenus RWA alternatives

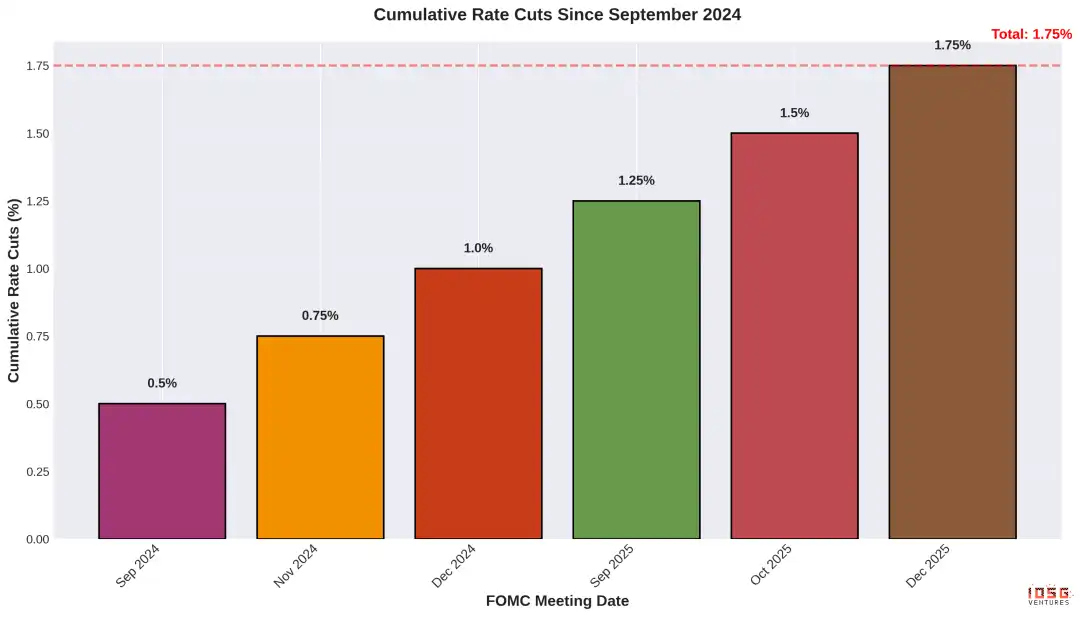

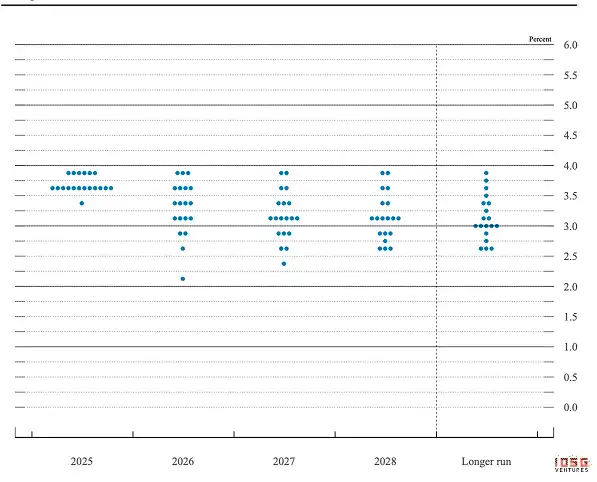

Sous l'influence de la politique monétaire américaine, le paysage des revenus on-chain va également changer.

▲ Source : FOMC

Le président Trump a nommé Kevin Warsh pour succéder à Powell en tant que président de la Fed. S'il est approuvé, la passation de pouvoir devrait être achevée en mai 2026.

La nomination du nouveau président de la Fed devrait accélérer le processus d'assouplissement monétaire, entraînant une baisse du rendement des obligations du Trésor américain (T-Bill).

▲ Source : Évaluations des participants du FOMC concernant la politique monétaire appropriée : Point médian de la fourchette cible ou niveau cible pour le taux des fonds fédéraux ; 10 décembre 2025

Cela incitera les stablecoins à intégrer un éventail plus large d'actifs RWA dans leurs actifs sous-jacents, diversifiant ainsi davantage leur base d'actifs. Le PRIME de Figure est un cas typique de mise en chaîne du rendement des HELOC. Un HELOC (Ligne de crédit sur valeur domiciliaire) est un prêt qui permet aux propriétaires d'emprunter, de consommer et de rembourser à la demande en utilisant leur maison comme garantie. Les détenteurs du jeton PRIME financent les prêts HELOC, avec un rendement fixe de 8%.

▲ Source : Kamino

Une autre catégorie consiste à mettre en chaîne des activités commerciales réelles comme source de revenus. USDai est un moyen de mettre en chaîne le financement de GPU. Le revenu d'USDai provient des remboursements de prêts des emprunteurs, spécifiquement les remboursements mensuels des opérateurs d'infrastructure GPU qui obtiennent un financement en mettant leur matériel GPU en garantie.

Le crédit privé attire également de plus en plus l'attention, c'est une source de rendement solide et attractive. Des projets comme Craftt et Pareto permettent aux utilisateurs on-chain de gagner des rendements en prêtant des actifs à des institutions et des entreprises. Ce type de rendement est également soutenu par des activités commerciales réelles solides.

Ces exemples montrent que les activités commerciales et produits financiers du monde réel peuvent constituer une source de revenus solide. Même si l'interface frontale est plus faible, cela peut devenir un avantage distinctif pour un protocole à rendement.

Les sources de revenus cryptonatives deviennent également de plus en plus importantes dans un marché concurrentiel. Les produits offrant des flux de revenus exclusifs ont une valeur particulière. Par exemple, asBNB offre une exposition aux rendements de Binance Launchpad, une source de revenus uniquement disponible dans l'écosystème BSC.

De même, lorsque les modèles de partage des revenus sont soutenus par des fondamentaux de revenus transparents, ces modèles sont très attractifs. Le succès de JLP et HLP montre que les utilisateurs sont prêts à investir dans des produits qui partagent directement les revenus réels du protocole.

Adoption institutionnelle des revenus on-chain : Services de bout en bout et produits de crédit Crypto (Actions privilégiées)

Avec la vague d'adoption institutionnelle, de nombreuses institutions pourraient tenter de capturer des revenus on-chain ou des revenus cryptographiques. La clé est de fournir un service de bout en bout.

Services de bout en bout des protocoles DeFi

Par exemple, Ether.fi propose des services de staking institutionnel, centrés sur la gestion d'actifs de bout en bout. Ils offrent des options de staking avec et sans garde, ainsi qu'un service "white-glove" (service haut de gamme), qui est un service de staking de bout en bout offrant un environnement contrôlé, incluant des audits annuels, la conformité KYC et des états mensuels. Ce fonds ETH est également un fonds enregistré CIMA. Au-delà du staking, les institutions peuvent également participer au prêt DeFi et à d'autres revenus fixes de protocoles.

Les actions privilégiées sont une sorte d'« obligation du Trésor » basée sur la Crypto, un moyen important d'allouer les revenus cryptographiques aux institutions

Les actions privilégiées de DAT, en tant que voie pour les institutions pour obtenir des revenus on-chain, sont en fait sous-évaluées. Essentiellement, il s'agit d'un actif de dette de crédit basé sur la Crypto, un produit similaire aux obligations d'État. Les obligations d'État sont une dette basée sur la crédibilité et la capacité d'un pays, tandis que la société DAT a créé un marché du crédit basé sur les actifs cryptographiques, les actions privilégiées sont un produit de dette de crédit créé sur ce marché. Les actions privilégiées fournissent des revenus cryptographiques aux institutions traditionnelles via des dividendes. Il existe deux types principaux de revenus : le TCAC à long terme et les revenus DeFi incluant le staking.

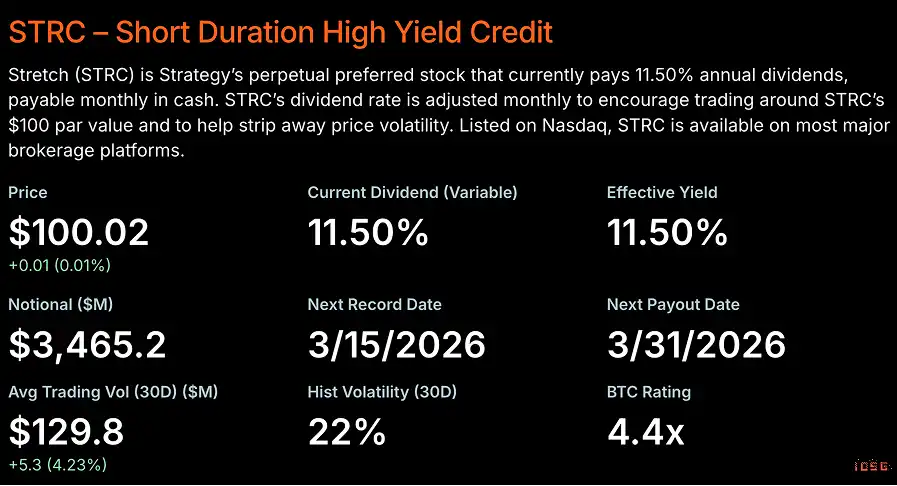

Le STRC de Strategy offre un dividende annualisé de 11,5%, payable mensuellement en espèces, négociable sur la plupart des grandes plateformes de courtage. La base de Strategy repose sur le TCAC du Bitcoin. L'hypothèse est que le BTC est un actif anti-inflationniste, et estime que le taux d'inflation réel est d'environ 8%. STRF et d'autres produits d'actions privilégiées similaires comme STRD et STRK apportent la partie anti-inflationniste des rendements aux investisseurs. Les investisseurs peuvent également choisir STRK à 8% de rendement, avec la possibilité de se convertir en MSTR pour capturer plus de hausse du Bitcoin.

▲ Informations de base sur STRC ; Source : Strategy

La finance traditionnelle a des produits anti-inflationnistes similaires, comme les TIPS (obligations indexées sur l'inflation émises par le gouvernement). Les TIPS augmentent avec l'inflation et diminuent avec la déflation. Ils utilisent l'IPC (Indice des Prix à la Consommation) calculé par le Bureau of Labor Statistics pour ajuster les TIPS. Bien que le taux des TIPS soit inférieur au taux d'inflation (2,7%), il s'agit d'un rendement réel net d'inflation, car le principal est ajusté en fonction du taux d'inflation, le rendement réel est d'environ 4%.

▲ Taux d'intérêt des TIPS ; Source : Treasurydirect.gov

Il est intéressant de noter que des projets de stablecoin comme Saturn Labs mettent en chaîne le rendement stable de DAT comme source de revenus pour leurs stablecoins. À l'ère des actifs numériques et dans un cycle de baisse des taux de la Fed, cela pourrait être une alternative on-chain aux obligations d'État.

Les dividendes d'actions privilégiées peuvent également devenir un moyen de distribuer des revenus on-chain agrégés aux investisseurs en actions. Solana DAT Forward Industries stake la quasi-totalité de ses avoirs en SOL (plus de 6,87 millions de SOL), obtenant un rendement de staking d'environ 7%. Ils convertissent également environ 25% de leurs SOL en fwdSOL (LST) pour obtenir une plus grande liquidité et des opportunités de rendement DeFi. Bien qu'ils n'aient pas encore annoncé que ces revenus seraient distribués aux investisseurs via des actions privilégiées, ils ont la capacité d'offrir environ 7% de rendement, et d'utiliser des protocoles on-chain pour générer des rendements plus élevés. DeFi Development Company propose des actions privilégiées perpétuelles de série C, avec un taux de dividende annualisé de 10%. Compte tenu des taux de rendement on-chain actuels et du taux de staking SOL, ils ont la capacité de supporter ces dividendes.