假设现在是2018年的熊市,区块链领域我们拥有哪些机会呢?当时还没有DeFi,没有NFT,也没有DAO。

虽然历史依然在重演——2022年又开始了新一轮的熊市,加密货币价格从历史高点暴跌,但这并非意味着熊市中绝无希望。我们依然可以在熊市中布局NFT。这篇文章将为大家介绍5种参与NFT的策略。

1. 创建自己的NFT

许多当代传奇的NFT创作者在几年前就开始尝试NFT了。他们当时没有所有的答案,好奇地摸着石头过河,最终才创作出令人瞩目的NFT。现在,他们中的许多人被誉为先锋,因为他们的坚持不懈,他们的作品也受到了数字收藏家的高度追捧。

如果你对NFT充满好奇,想要自己创建NFT,期待复刻前辈们的成功,那你必须采取真正的行动,发表你自己的作品。好消息是,你可能不需要像NFT元老们那样等待数年才能吸引公众兴趣。现在,NFT受到了如此多的关注,你的作品可能很快就会为你带来第一笔收入。

现在已经有很多种NFT工具,可以让你轻松创建自己的NFT作品。这些工作包括:

Zora——最具Web3特质的NFT市场协议!这个工具提供了各种自己动手的NFT机制,比如拍卖行系统、版本空投变体、链上SVG等等。

Manifold——提供优秀的web3基础架构来创建你自己的NFT智能合约。想要完全掌控自己的智能合约吗?那就试试Manifold Studio。这个工具支持一系列文件类型和元数据更新。

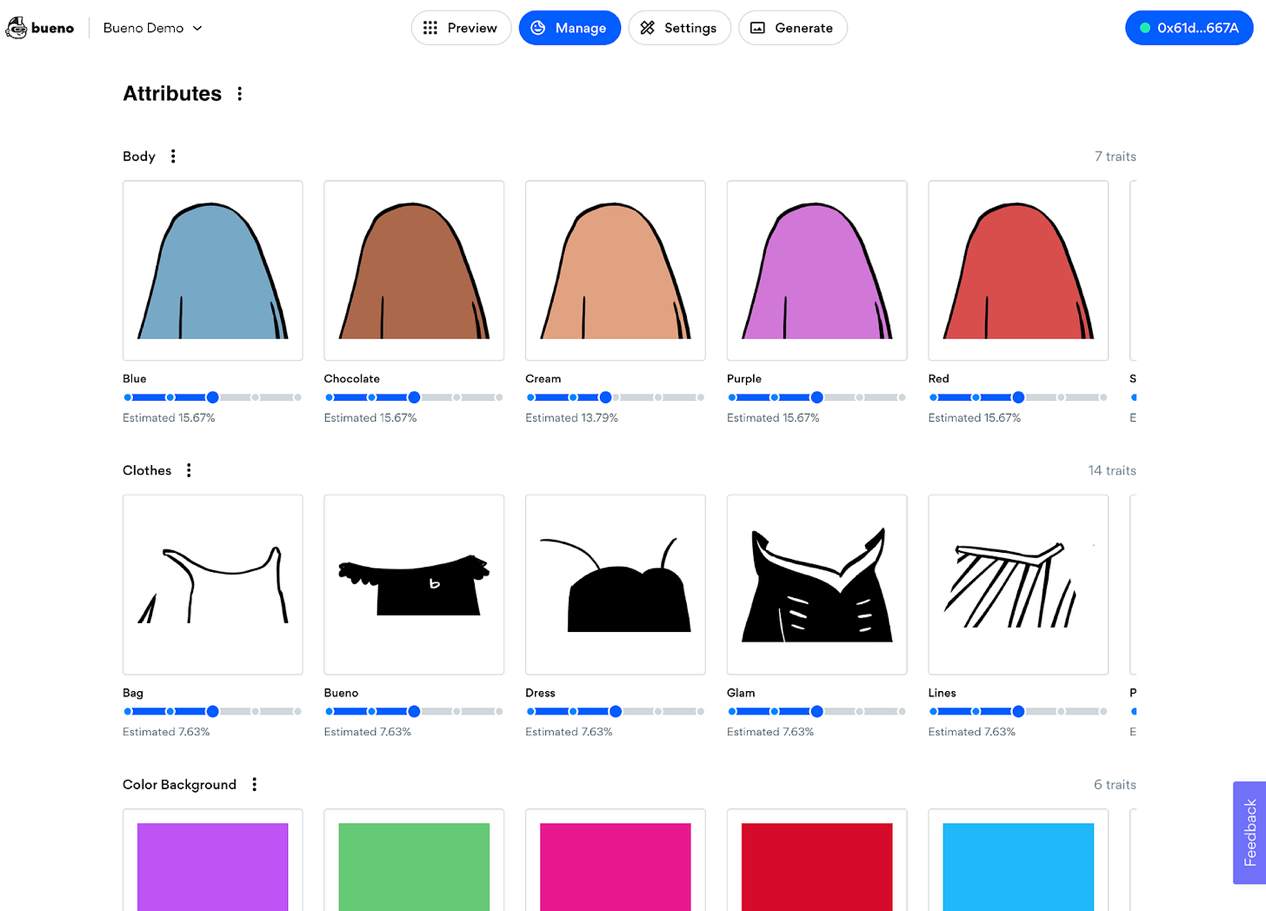

Bueno —— Bueno提供了一套无代码工具,允许你随时定制大型PFP NFT系列的艺术品,并为此类项目部署定制智能合约。Bueno还为NFT项目提供了一个DIY的微型元宇宙构建器,为社区创建有趣的活动。

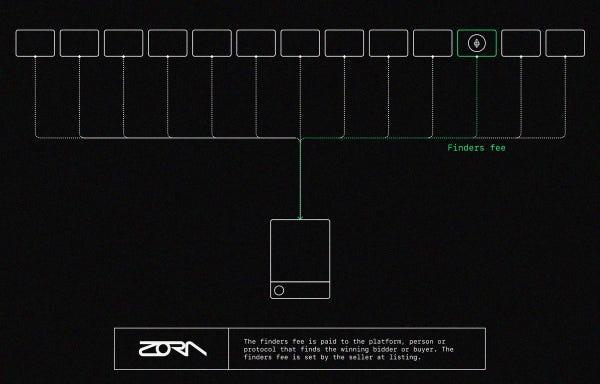

2. 从Zora Finders Fee赚取推荐佣金

Finder's Fee:NFT 推荐的链上商业模式

如果你不喜欢自己创建NFT,而是喜欢浏览和分析其他人创作的NFT,你也可以通过Zora的链上推荐系统来赚取佣金。

前往Zora.co, 使用钱包登录,然后开始浏览上面的NFT。如果你找到了你觉得不错的NFT,点击它,就会进入Zora的控制面板。如果这个NFT设置了Finders Fee(推荐费),点击“Copy”按钮,把链接分享给更多人——一旦有人购买此NFT,你就可以从该NFT的第一次销售中收到一定比例的佣金。

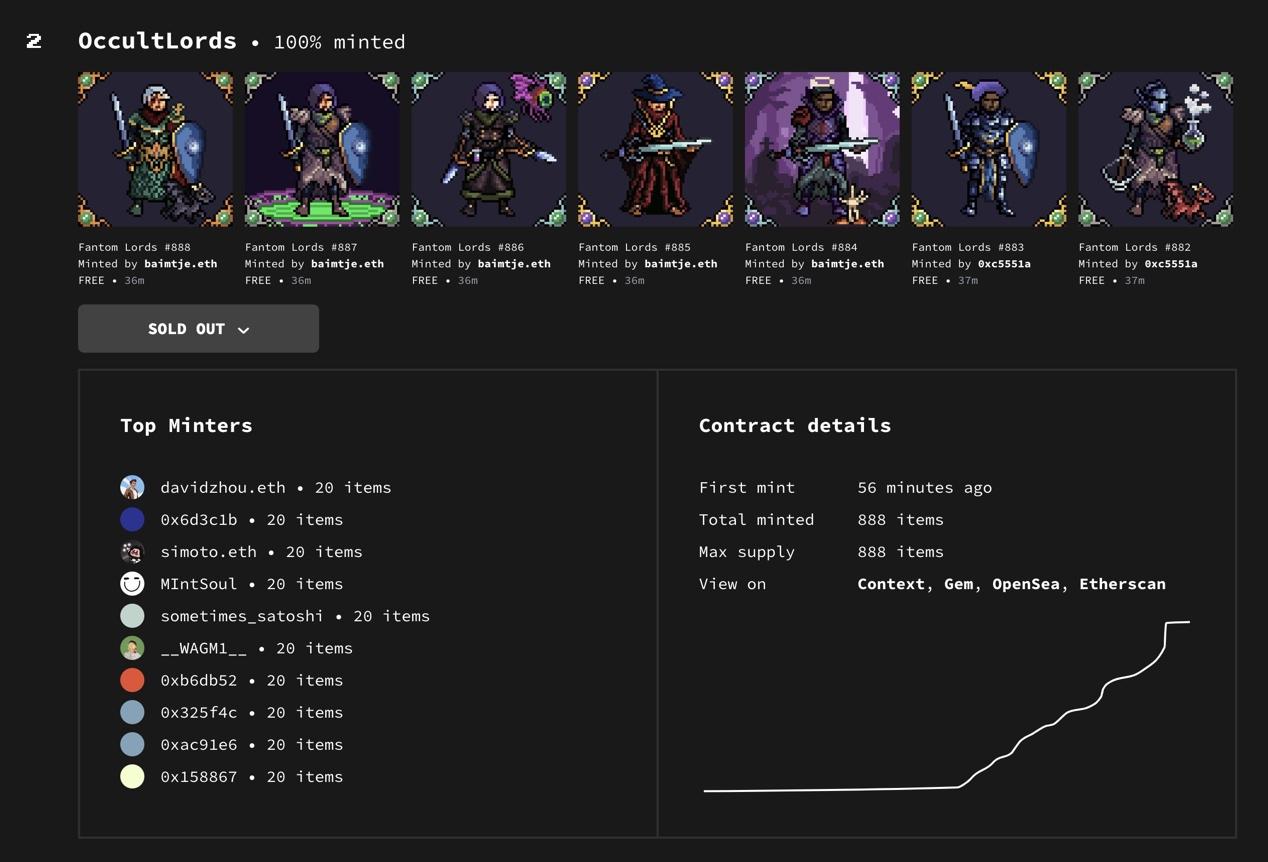

3. 加入免费铸造的项目碰碰运气

今年,免费铸造的项目已经接管了NFT的生态系统。越来越多的项目让人们免费申请NFT(减去Gas成本),然后优化二次销售版税。

某些项目,比如goblintown.wtf,让他们的早期持有人持续拥有可观的回报。然而,可以毫不费力地说,如今大多数免费的NFT项目都没有什么进展,所以你肯定不想把所有的精力都放在这上面。

从另一个角度看,加入这些项目的成本很低,因为铸造基本上是免费的,所以可能值得不时地尝试一些项目,万一有一个成功了呢?这就像转轮盘一样,开始时花一笔小钱,期待在极少数情况下赚大钱。

4. 生产NFT内容

如果你满身才华无处施展,你可以写帖子,制作歌曲或者录制视频。无论你使用哪种内容制作方式,只要是有价值的,就可以坚持下去,从而建立自己的受众基础。

现在越来越多人想要学习和体验NFT,他们对这些数字内容的兴趣可能远超你的想象。如果你坚持创作内容,久而久之,你会惊讶地发现,会有那么多人向你提供很酷的职业机会,因为这时候的你已经成为某种权威。

5. 加入NFT初创企业

如果你不想做独来独往的自由职业者,而是成为一个紧密结合的NFT团队的一员,你会看到很多很有前途的NFT项目正在招聘各种各样的职位,有很多机会供你选择。

比如NFT顾问、社区管理员、设计师等等,包含各种技能组合的职位,而且如果你对NFT感兴趣,更容易在招聘中受到青睐。

以上就是在熊市中参与NFT的5种方式。虽然NFT并不是适合所有人的万能解决方案,现在仍是一个相对小众的领域,但NFT确实提供了与众不同的机会。