最近加密推特(Crypto Twitter, CT)上那些散布末日情绪的帖子是不是让你感到厌倦了?更让我感到沮丧的是,CT 上的人们对加密市场的未来充满了矛盾。有些人正在为我们经历的伟大牛市写讣告,而另一些人则坚持认为这只是市场周期大戏中的又一个小插曲。这一套我都看腻了。一如既往,每个人都有自己的理论。

一些迹象表明,这次可能真的不同。ETF 自成立以来首次连续三天录得 10 亿美元的净流出,BTC 的资金费率已经反转,而“抄底”的情绪主要沦为了 CT 上的梗图。然而,过去也曾出现过 BTC 回调 25-30%,随后在几个月内创下历史新高的情况。谁能确定这次上演的是哪一出剧本呢?

但在加密领域,有一个群体不靠感觉、占星术或其他盲目的理论行事。这是一个不会被误解的参与者群体。比特币链上的第一批参与者:矿工。

在美国总统唐纳德·特朗普宣布对包括中国(大部分矿机产地)在内的亚洲国家征收首轮对等关税后,他们经历了自己的挣扎。然而,他们的经济现实主要与简单的数学有关,包括 15 年多前写入比特币白皮书的减半条件。

在本周的量化分析中,我将向您展示在 BTC 价格暴跌导致收入受挤压后,矿工的盈利能力究竟如何。

现在,进入正文。

BTC 矿工的财务状况很直观:他们依靠固定的协议收入生活,却有着浮动的现实世界支出。当市场震荡时,他们最先感受到资产负债表上的压力。他们的收入来自出售挖出的 BTC,而运营成本主要由运行挖矿所需的高强度计算产生的电费构成。

我花了一周时间追踪网络支付给他们的金额、赚取该收入的成本、扣除现金支出后还剩多少利润,以及在会计师核算之后他们实际能拿回家多少。

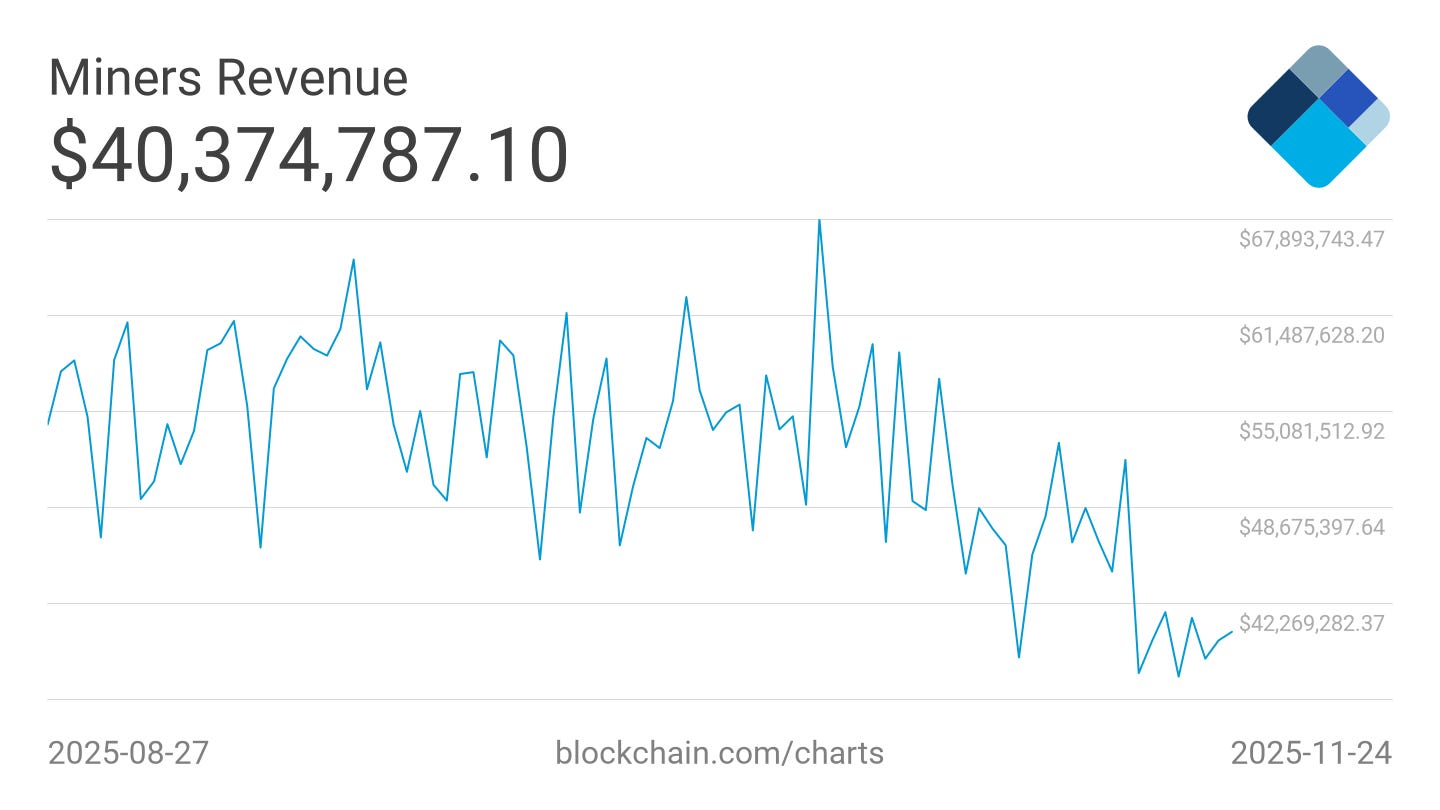

太长不看版(TL;DR): 在目前 BTC 交易价格低于 90,000 美元的水平下,采矿业陷入困境,远非繁荣。过去两个月,矿工的 7 天平均收入从 6000 万美元下降了 35% 至 4000 万美元。

@Blockchain

让我从收入端带你梳理一遍。

比特币的收入是机械化的,编码在协议中。每个区块 3.125 BTC 的挖矿奖励,加上平均 10 分钟的出块时间,每天大约产生 144 个区块。也就是每 24 小时挖出约 450 个 BTC。在 30 天内,全球 BTC 矿工挖出 13,500 个 BTC,按当前约 88,000 美元的 BTC 价格计算,总额约为 12 亿美元。一旦你将其除以创纪录的 1,078 EH/s(Exahashes per second)的哈希率,那块十亿美元的蛋糕就会溶解为每 Terahash 每天仅 3.6 美分的收入。这就是维持这个 1.7 万亿美元网络安全的全部经济基础。

在成本方面,电费是最显著的变量,因为它们随地点和矿机硬件的效率而变化。

如果你使用的是现代机器,比如 S21 级矿机,能耗比为 17 焦耳/太哈希,且电力便宜,你仍然可以获得现金利润。但如果你的机队依赖旧矿机或者支付较高的电费,你计算的每一个哈希都在增加成本。在今天的哈希价格(受网络难度、比特币价格、区块补贴和交易费用影响)下,一台运行在 0.06 美元电费下的 S19 几乎只能勉强盈亏平衡。如果难度增加,价格略有下降,且热浪导致电费飙升,经济状况将进一步恶化。

让我用一些数字来帮你拆解。

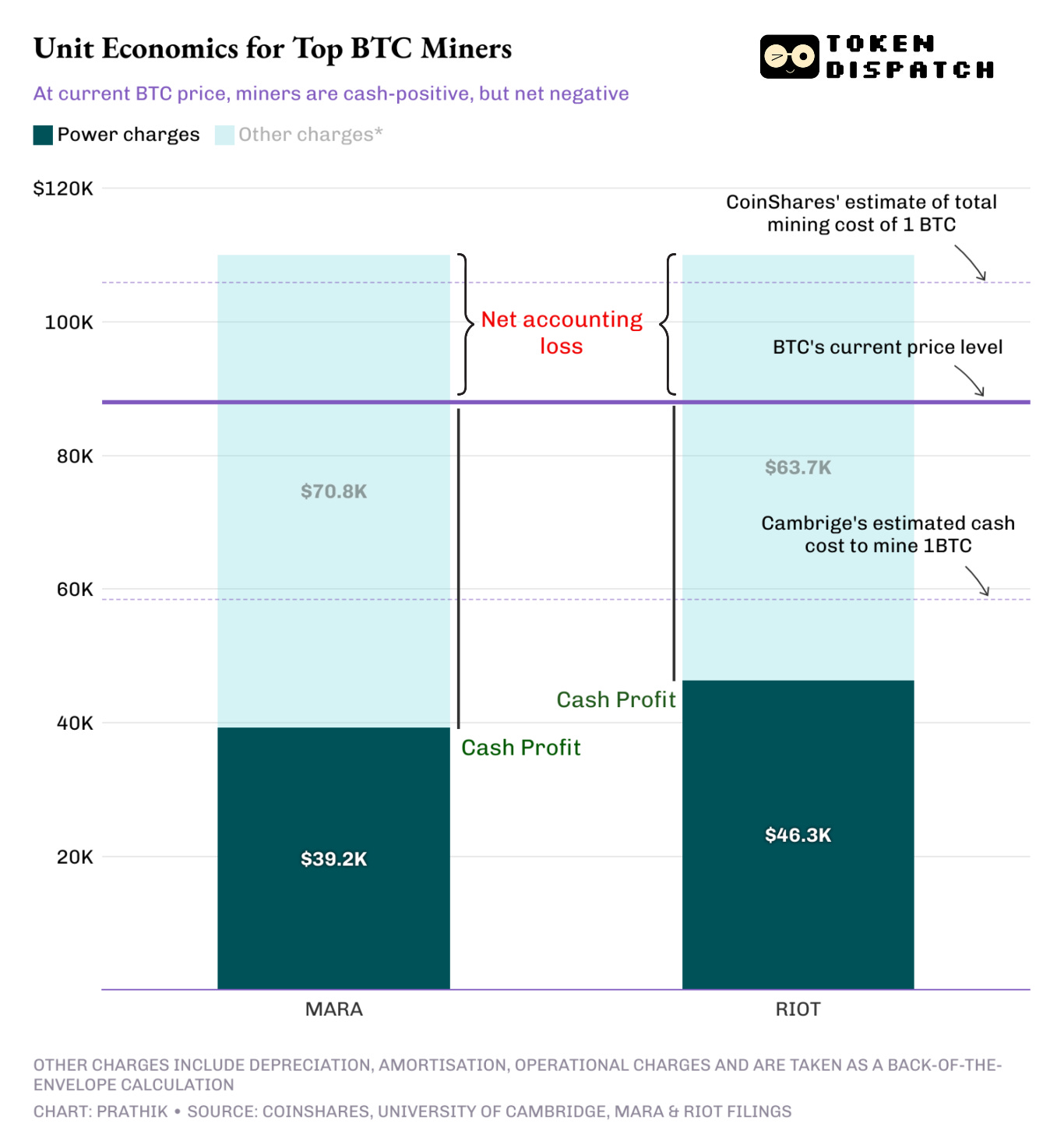

2024 年 12 月,CoinShares 估计上市矿工在 2024 年第三季度生产 1 个 BTC 的现金成本约为 55,950 美元。如今,剑桥估计该成本约为 58,500 美元。实际的挖矿成本因矿工而异。最大的上市比特币矿商 Marathon Digital (MARA) 在 2025 年第三季度每挖出一个 BTC 平均花费 39,235 美元的能源成本。第二大上市矿商 Riot Platforms (RIOT) 支付了 46,324 美元。尽管 BTC 交易价格比较高点低 30%,在 86,000 美元左右,这些矿工仍然过得不错。但这并不是全貌。

矿工还必须考虑非现金项目,包括折旧、减值和基于股票的薪酬。这些项目共同使采矿成为一项资本密集型业务。一旦将这些因素考虑在内,开采一个 BTC 的总成本很容易超过 100,000 美元。

MARA 同时使用内部和第三方托管的硬件挖掘 BTC。仅使用所有设备,它就必须支付电费、计提折旧并预留托管费用。粗略计算显示,每 BTC 的总挖矿成本超过 110,000 美元。甚至 CoinShares 在 2024 年 12 月估计的总挖矿成本也约为 106,000 美元。

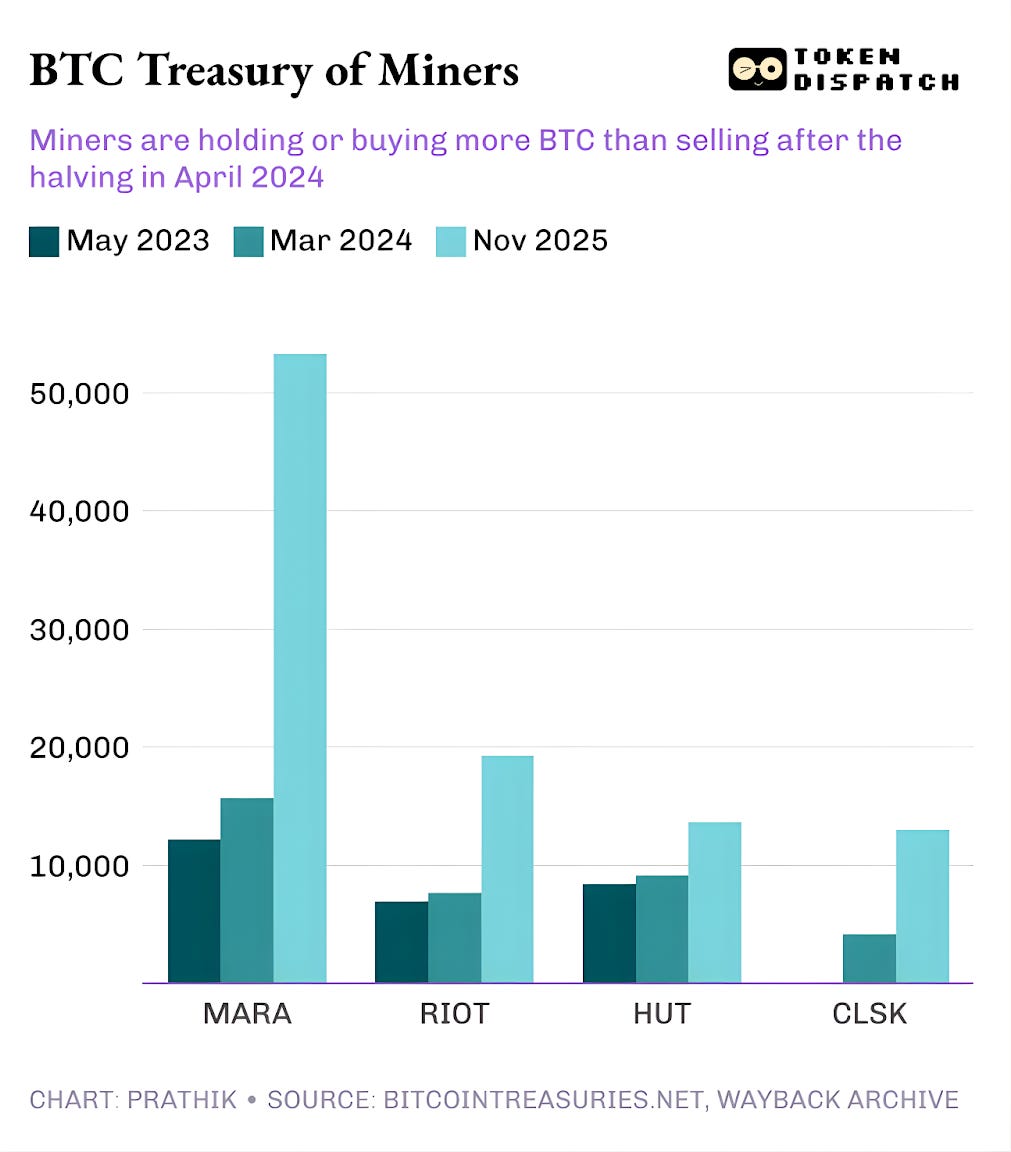

表面上看,矿工的业务看起来很稳健,现金利润率丰厚,有通往正向会计利润的路径,并且有足够的运营规模随意筹集资金。然而,当你拉远视角,你开始理解为什么越来越多的矿工选择持有他们挖出的 BTC,甚至从市场上购买更多 BTC 而不是出售它。

像 MARA 这样实力较强的矿工可以覆盖成本,因为他们拥有辅助业务并能进入资本市场。然而,许多其他矿工距离陷入亏损仅差一次难度增加。

当你把所有这些放在一起时,你会发现在矿工的世界里并存着两种盈亏平衡情景。

第一种是工业矿工以高效的机队、廉价的电力和轻资本的资产负债表运营。对他们来说,BTC 价格即使从 86,000 美元跌至 50,000 美元,每日现金流才会转为负值。如今他们每 BTC 的现金利润超过 40,000 美元,但在当前价格水平下能否挤出任何会计利润则因矿工而异。

第二种情景是,一旦计入折旧、减值和基于股票的费用,其余矿工将难以维持在盈亏平衡点之上。

即使假设生产 1 个 BTC 的保守总成本在 90,000 美元至 110,000 美元之间,这意味着许多矿工已经低于其经济盈亏平衡点。他们可以继续哈希运算,因为他们的现金成本尚未被突破,但他们的会计成本已经被突破了。这很可能会促使更多矿工现在持有他们的 BTC 而不是出售。

只要经济状况保持现金流为正,矿工就会继续挖矿。在 88,000 美元时,系统看起来是稳定的,但前提是矿工不出售他们的 BTC。一旦 BTC 进一步下跌或矿工被迫清算持仓,他们就开始接近盈亏平衡线。

因此,虽然价格崩盘将继续影响散户和交易社区,但目前不太可能伤害到矿工。不过,如果融资渠道变得更加受限,情况可能会恶化。那是飞轮断裂的时候,矿工将需要加倍投入辅助业务以维持生存。