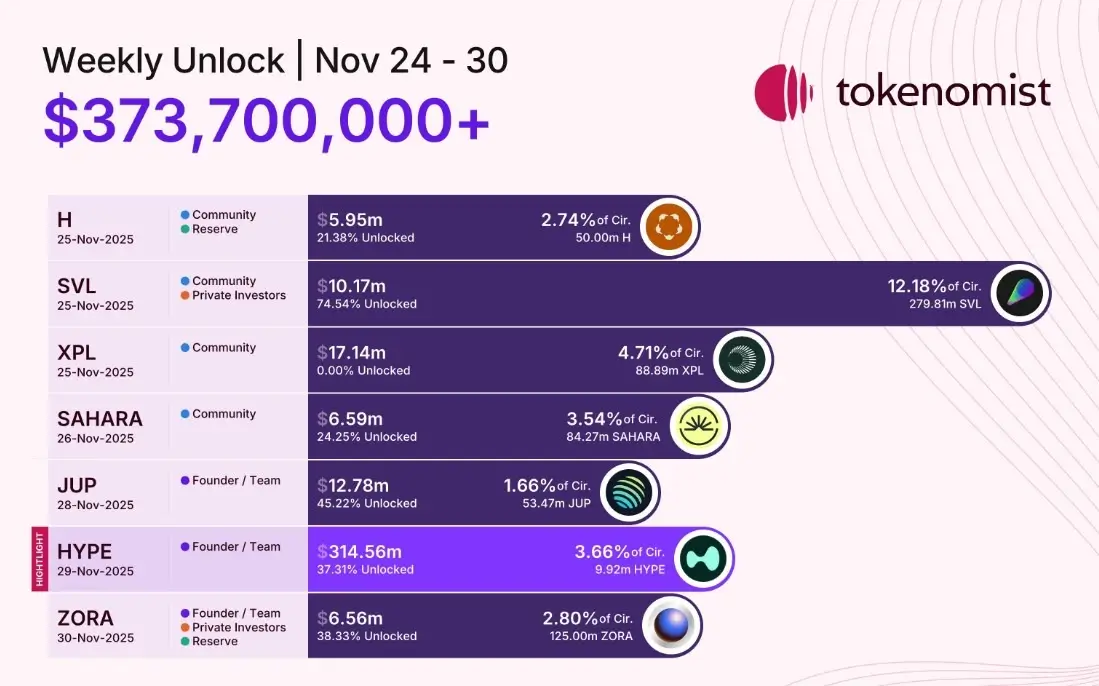

Крупная разблокировка токенов Hyperliquid на $314 млн, запланированная на субботу, привлекла внимание к токеномике децентрализованной биржи бессрочных контрактов. Участники сообщества требуют более четких разъяснений о том, как будет управляться разблокировка токенов основных контрибьюторов.

Данные Tokenomist показывают, что в субботу Hyperliquid выпустит 9,92 млн токенов HYPE, что составляет 2,66% от общего предложения. Стоимость токенов достигает примерно $314 млн на момент публикации. Разблокировка произойдет по модели «cliff unlock», что означает единовременное высвобождение всех токенов.

Это событие спровоцировало публичные обсуждения среди держателей, включая открытое письмо пользователя X под именем Энди, который призвал команду обратиться к сообществу до разблокировки токенов. На момент публикации HYPE торгуется на уровне $31, потеряв 23% за последний месяц.

«Тот факт, что команда и получатели аирдропа наконец смогут продавать, вызовет недовольство, пока вы не обратитесь к сообществу напрямую, — написал Энди. — Весь рынок страдает от посттравматического синдрома после крахов проектов, поддержанных венчурными капиталистами».

Hyperliquid возглавляет еженедельный список разблокировок с $314 млн, запланированными на субботу. Источник: Tokenomist

Артур Хейс предсказывает давление продаж

Сооснователь BitMEX Артур Хейс прямо предупредил, что предстоящая разблокировка создаст неизбежное давление продаж на токен. Он отметил, что заверения инсайдеров не могут устранить неопределенность.

«Даже если команда поклянется не продават ь, их ничто не обязывает соблюдать это обещание. Поэтому нужно предполагать давление продаж на уровне более 0% в день», — написал Хейс.

Он указал на резкое падение коэффициента цена/полная разводненная стоимость Hyperliquid с июля как доказательство того, что трейдеры уже учитывают предстоящий риск разводнения, если только рост выручки не продолжит опережать увеличение предложения.

Источник: Артур Хейс.

В то время как одни участники сообщества призывают к более открытой коммуникации, другие утверждают, что команда Hyperliquid не обязана раскрывать свои планы относительно токенов.

Один пользователь X заявил, что раскрытие объема и времени распределения было «достаточным», и команда может самостоятельно решать, что делать со своими токенами.

Другой участник сообщества раскритиковал открытое письмо, назвав его «отчаянием» и «заимствованной уверенностью». Он отметил, что из всех команд участники Hyperliquid «определенно заслужили» свои токены.

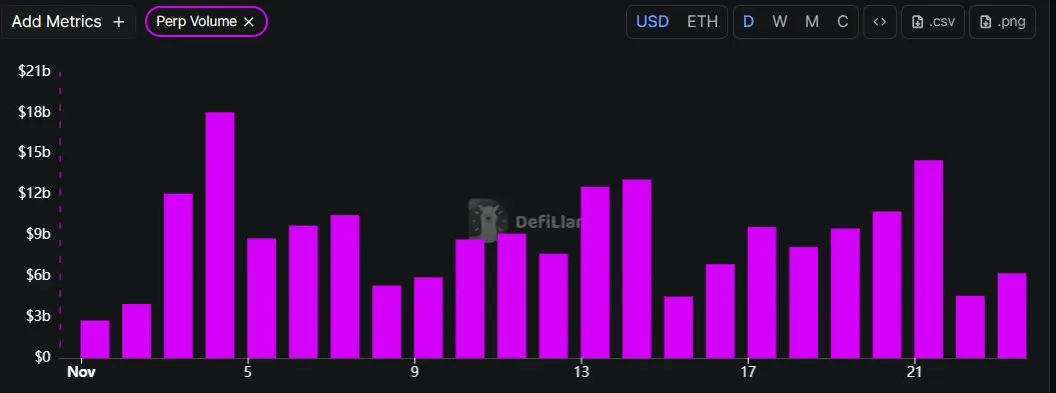

Объемы на DEX бессрочных контрактов остаются стабильными в ноябре

Несмотря общее падение крипторынка, ежедневные объемы торгов на децентрализованных биржах бессрочных контрактов сохранялись в диапазоне от $28 млрд до $60 млрд согласно DefiLlama.

Четыре крупнейшие DEX бессрочных контрактов — Lighter, Aster, Hyperliquid и edgeX — показали совокупный объем торгов свыше $1 трлн за последние 30 дней. Lighter лидировал с объемом $300 млрд, за ним следовал Aster с месячным объемом $289 млрд.

Объем торгов Hyperliquid в ноябре. Источник: DefiLlama

Hyperliquid занял третье место с объемом $259 млрд, в то время как edgeX зафиксировал объем $177 млрд за тот же период.